Wie man anfängt, in den Aktienmarkt zu investieren in 2026?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Fühlst du dich vom Investieren überfordert? Und du weißt nicht, wo du mit dem Investieren anfangen sollst? Möchtest du eine einfache Anleitung, wie du mit dem Investieren beginnen kannst?

Dann ist dieser Leitfaden genau das, was du brauchst! Dieser Artikel ist eine Schritt-für-Schritt-Anleitung für das Investieren in den Aktienmarkt.

Zuerst behandle ich die Dinge, die du wissen solltest, bevor du mit dem Investieren beginnst. Und dann erkläre ich, wie du mit dem Investieren beginnen könntest.

Wisse, warum du investieren willst

Zuerst musst du verstehen, warum du mit dem Investieren beginnen willst. Deine Gründe für das Investieren werden eine große Rolle dabei spielen, wie du investierst.

Es gibt viele Gründe, in den Aktienmarkt zu investieren. Aber wir können sie in zwei Kategorien einteilen:

- Kurzfristiges Investieren, um etwas zu kaufen. Es könnte zum Beispiel sein, um ein neues Haus zu kaufen.

- Langfristiges Investieren für deine Zukunft. Es könnte sein, um für deine Rente zu bezahlen. Oder du könntest langfristig in die Ausbildung deines Kindes investieren.

Nun ist es wichtig zu wissen, dass Investieren ein langfristiges Spiel ist. Wenn du nächstes Jahr ein Haus kaufen willst, ist es wahrscheinlich keine gute Idee, jetzt zu investieren. Warum ist das so? Wie wir im nächsten Abschnitt sehen werden, ist der Aktienmarkt volatil. Er wird gute Renditen bringen, aber nur im Durchschnitt. Was wirst du tun, wenn du jetzt investierst und der Markt um 20 % fällt?

Daher würde ich das Investieren nur empfehlen, wenn du mittel- oder langfristig investierst. Du musst eine einfache Frage beantworten: Kannst du warten, bis sich der Markt erholt, wenn er sinkt?

Wenn der Markt beispielsweise nächstes Jahr um 20 % sinkt, kannst du dann ein Jahr oder länger warten, bis er sich erholt?

Wenn du diese Frage nicht mit Ja beantworten kannst, ist es wahrscheinlich besser, nicht zu investieren. Wenn du verkaufst, weil du die Verluste fürchtest, wirst du in Schwierigkeiten geraten. Es wird einige negative Jahre auf deiner Investitionsreise geben. Und du musst warten, bis er sich erholt. Der Verkauf in einem Abschwung ist das Schlimmste, was du tun kannst!

Wisse, warum du investieren solltest

Du weißt bereits, warum du investieren willst. Aber weißt du, warum du investieren solltest? Könntest du nicht Geld sparen und es auf einem Sparkonto ruhen lassen und die gleichen Ziele erreichen?

Es gibt ein großes Problem mit Bargeld: Inflation! Der Wert deines Geldes wird mit der Zeit sinken. Die Inflation erhöht die Preise von Gütern im Laufe der Zeit. Im Durchschnitt steigt die Inflation.

Inflation bedeutet, dass das Geld, das du durch harte Arbeit erwirbst, weniger Wert haben wird. Mit dem gleichen Geldbetrag kannst du dir weniger Güter leisten.

Und das Problem bei Bankkonten ist, dass sie der Inflation nicht folgen. Wenn du Geld auf deinem Bankkonto lässt, verliert es mit der Zeit an Wert.

Auf der anderen Seite hat das Investieren in den Aktienmarkt historisch höhere Renditen als die Inflation. Investieren bedeutet, dass du mehr Wert aus deinem Geld generierst. Und die Inflation wird nicht alle deine Gewinne auffressen.

Und da die Renditen höher sein werden, wird dein Geld wachsen, ohne dass du etwas tun musst. Du willst, dass dein hart verdientes Geld für dich arbeitet!

Kenne den Aktienmarkt

Dann musst du auch den Aktienmarkt kennen. Keine Sorge. Du musst nicht alles darüber wissen! Du musst nicht einmal die Details kennen!

Aber es gibt einige Dinge, die du wissen musst, bevor du überhaupt in Erwägung ziehst, in den Aktienmarkt zu investieren.

Erstens gibt es keine Investition ohne Risiko! Alle Investitionen bergen Risiken. Es liegt an dir, über das Maß an Risiko zu entscheiden, das du bereit bist einzugehen.

Sogar risikoarme Anlagen werden manchmal negative Renditen aufweisen! Wenn du ein risikoarmes Instrument wie Staatsanleihen wählst, wirst du trotzdem einige Abschwünge erleben. Es gab einige Jahre, in denen sich Anleihen sehr schlecht entwickelt haben. Wir reden von minus 20 % in einem einzigen Jahr!

Du verlierst nur Geld, wenn du in einem Abschwung verkaufst. Du solltest Papierverluste und realisierte Verluste nicht verwechseln. Wenn du eines Tages dein Konto überprüfst und siehst, dass du zehn Prozent im Minus bist, ist dies nur ein Papierverlust. Wenn du verkaufst, wird es ein realisierter Verlust. Es ist wichtig, das zu verstehen.

Schließlich solltest du den Markt nicht timen. Den Markt zu timen bedeutet, dass du zu einem bestimmten Zeitpunkt kaufst oder verkaufst, in der Hoffnung, einen Gewinn zu erzielen. Für viele Leute bedeutet das, mit dem Kaufen zu warten oder frühzeitig zu verkaufen. Aber im Durchschnitt wirst du diese Wette mit dem Markt verlieren. Die Leute sind nicht in der Lage, den Markt zu schlagen oder zu timen.

Kenne den Unterschied zwischen Aktien und Anleihen

Auf dem Aktienmarkt gibt es zwei Hauptinstrumente: Anleihen und Aktien. Es gibt auch noch andere. Aber diese beiden reichen mehr als aus, um anzufangen.

Eine Anleihe ist eine Schuld, die eine Einrichtung ausgibt. Diese Einrichtung könnte eine Regierung, eine Gemeinde oder ein Unternehmen sein. Um es einfach zu halten, solltest du dich nur auf Staatsanleihen konzentrieren. Sie sind die sichersten und unkompliziertesten. Eine Anleihe hat eine Laufzeit und einen Zinssatz.

Wenn sie Geld braucht, wird die Regierung Anleihen ausgeben, die die Leute kaufen können. Im Gegenzug für ihr Geld erhält der Anleihekäufer regelmäßig Zinszahlungen. Sobald die Anleihe fällig ist, erhält der Käufer sein Geld zurück.

Die Aktie eines Unternehmens ist die Gesamtheit aller Anteile dieses Unternehmens. Du kaufst Aktien nicht direkt, sondern du kaufst Anteile von Aktien. Durch den Kauf eines Anteils an den Aktien eines Unternehmens wirst du einen Teil des Unternehmens besitzen.

Leute, die in Aktien investieren, erwarten, dass der Aktienkurs steigt. Im Allgemeinen steigt mit dem Wachstum des Unternehmens auch sein Aktienkurs. Ein weiterer Vorteil einiger Aktien ist, dass das Unternehmen eine Dividende an seine Aktionäre zahlt.

Sobald ein Unternehmen etwas Geld hat, hat es mehrere Möglichkeiten. Es kann in sich selbst investieren, um zu wachsen. Oder das Unternehmen kann das Geld als Dividende an die Aktionäre zurückgeben. Diese Dividende wird dir in bar auf dein Brokerkonto überwiesen.

In der Praxis gibt es einen wesentlichen Unterschied zwischen diesen beiden Instrumenten: Anleihen haben geringere Risiken und geringere Renditen, während Aktien höhere Risiken und mehr Gewinne haben.

Kurz gesagt, das bedeutet, dass Aktien großartig für die lange Frist sind. Und Anleihen sind besser für die kürzere Frist. Aber Anleihen werden die Volatilität eines Portfolios reduzieren. Sie sind gut für deine Risikobereitschaft.

Wisse, was Indexfonds sind

Nachdem du nun weißt, was Aktien und Anleihen sind, denkst du vielleicht, dass der nächste Schritt darin besteht, Unternehmen auszuwählen, in die du investieren kannst (Aktienauswahl). Aber das ist nicht der Fall! In einzelne Aktien zu investieren ist für die meisten Leute keine gute Sache.

Historisch gesehen hatte die Aktienauswahl geringere Renditen als der durchschnittliche Markt selbst. Die Aktienauswahl wird als aktives Investieren bezeichnet, weil die Leute auswählen, in welche Unternehmen sie investieren. Auf der anderen Seite investierst du beim passiven Investieren in eine Sammlung von Aktien, die den Markt repräsentieren. Diese Sammlungen von Aktien werden als Indizes bezeichnet.

Ein Indexfonds ist ein Fonds, der alle Aktien des Index enthält. Anstatt Aktien der Aktien zu kaufen, kaufst du Anteile des Index. Und dadurch tust du das Äquivalent zum Kauf von Anteilen jeder Aktie im Index. Wenn es dem Markt gut geht, wird es deinen Anteilen gut gehen.

Das passive Investieren hat viele Vorteile:

- Es übertrifft im Durchschnitt aktive Fonds.

- Es ist einfacher, da du keine Aktien auswählen musst.

- Es ist billiger, da die Gebühren für Indexfonds im Allgemeinen niedriger sind als für aktive Fonds.

- Es hat eine größere Diversifizierung.

Daher würde ich empfehlen, dass du, wenn du anfängst, mit passivem Investieren beginnst!

Entscheide dich zwischen Investmentfonds und ETFs

Wie wir gerade besprochen haben, sind Indexfonds die besten Instrumente, um mit dem Investieren zu beginnen. Indexfonds gibt es jedoch in zwei Varianten:

- Index-Investmentfonds. Dies sind Fonds, die direkt von einem Finanzinstitut verwaltet werden.

- Index Exchange-Traded Funds (ETFs). Dies sind Fonds, die an der Börse gehandelt werden.

Es gibt auch aktive Investmentfonds und ETFs, also stelle sicher, dass du dich auf Index-Investmentfonds und Index-ETFs konzentrierst.

Beide Alternativen sind Indexfonds. Sie investieren beide in viele Aktien und bilden den Index selbst nach. Du musst entscheiden, ob du in Investmentfonds oder ETFs investieren willst.

Der einzige nennenswerte Unterschied besteht darin, wie du in diese Instrumente investierst.

- Um in einen Investmentfonds zu investieren, musst du nicht auf den Aktienmarkt zugreifen. Du kannst über ein Finanzinstitut wie Vanguard oder BlackRock in Investmentfonds investieren. Deine großen nationalen Banken (z. B. UBS in der Schweiz) bieten auch Zugang zu einigen Investmentfonds.

- Umgekehrt benötigst du für eine Investition in einen ETF Zugang zum Aktienmarkt. Du wirst einen Broker als Vermittler nutzen. Und dann wirst du Anteile eines ETF kaufen, als wäre es eine Aktie.

In Investmentfonds kann man einfach investieren. Es gibt jedoch ein großes Problem mit ihnen in vielen Ländern. Die meisten von uns haben keinen Zugang zu guten Investmentfonds. Zum Beispiel bietet einer der besten Investmentfonds-Anbieter, Vanguard, keine Investmentfonds in Europa an. Wir haben Zugang zu vielen Fonds von unseren Banken. Aber diese Fonds sind deutlich teurer und kleiner. Sie sind also minderwertige Alternativen.

Deshalb investieren die meisten Europäer (oder sollten es sein) über Exchange Traded Funds (ETFs). Wie ich, wenn du in der Schweiz bist, hast du keine andere Wahl, als in ETFs zu investieren, es sei denn, du willst dein Geld für Gebühren verschwenden!

Wenn du Zugang zu guten Investmentfonds hast, zum Beispiel in den Vereinigten Staaten, kannst du anfangen, direkt bei ihnen zu investieren.

Wenn du keinen Zugang zu guten Investmentfonds hast, wirst du über ein Brokerkonto in ETFs investieren (mehr dazu später).

Wähle deine Vermögensallokation

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Egal, ob du dich für Investmentfonds oder ETFs entscheidest, du musst eine Vermögensallokation wählen.

Vermögensallokation ist ein schicker Begriff, der einfach bedeutet, wie viele Anleihen, Aktien und Bargeld du in deinem Anlageportfolio hast. Für die meisten Leute ist Bargeld kein Teil ihres Portfolios. Du kannst dich also ausschließlich auf Anleihen und Aktien konzentrieren. Dein Bargeld bleibt von deinem Anlageportfolio getrennt.

Nun gibt es keine guten oder schlechten Vermögensallokationen. Du musst den Unterschied zwischen verschiedenen Vermögensallokationen kennen und eine auswählen, die persönlich zu dir passt!

Wir haben bereits gesehen, dass Aktien volatiler sind und höhere Renditen haben. Auf der anderen Seite sind Anleihen stabiler, bringen aber geringere Renditen.

Basierend darauf solltest du deine Vermögensallokation basierend auf diesen Faktoren wählen:

- Deine Risikobereitschaft. Wie viel Risiko bist du in der Lage zu tragen? Wenn dein Portfolio um 30 % gesunken ist, was wirst du tun?

- Deine Investitionsdauer. Wie lange wirst du investieren, bevor du dieses Geld brauchst?

Eine gute Risikobereitschaft zu haben, bedeutet die Fähigkeit, mehr Aktien zu übernehmen. Und eine lange Investitionsdauer bedeutet auch, dass du mehr Aktien in deinem Portfolio haben kannst. Aber betrachte diese beiden Faktoren nicht unabhängig voneinander. Du musst sie beide berücksichtigen.

Wenn du das Geld zum Beispiel in 20 Jahren brauchst (sehr langfristig), aber eine geringe Risikobereitschaft hast, solltest du trotzdem einen erheblichen Anteil an Aktien haben.

Du solltest nicht einmal in Erwägung ziehen, weniger als 40 % Aktien zu haben. Du brauchst Aktien, um gute Renditen zu erzielen. Hier sind die beliebtesten Vermögensallokationen:

- 100 % Aktien: Investieren für die lange Frist und ausgezeichnete Risikobereitschaft.

- 80 % Aktien: Investieren für die lange Frist und gute Risikobereitschaft.

- 60 % Aktien: Investieren für die mittlere Frist oder durchschnittliche Risikobereitschaft.

- 40 % Aktien: Investieren für die mittlere Frist oder geringe Risikobereitschaft.

Dies sind natürlich nur Faustregeln. Nichts hindert dich an einem 75/25-Portfolio. Es wäre ein vollkommen in Ordnung befindliches Portfolio.

Und noch eine letzte Sache zur Vermögensallokation: Sie muss nicht in Stein gemeißelt sein. Du solltest sie nicht oft ändern. Aber du kannst sie ändern. Erstens kann sich deine Risikobereitschaft mit zunehmendem Alter ändern. Und wenn du dich deinem Ziel näherst, solltest du vielleicht die Anleihen erhöhen, um eine große Überraschung zu vermeiden.

Wenn du den Unterschied zwischen Vermögensallokationen sehen willst, kannst du dir diese Ruhestandssimulationen ansehen. Und wenn du mehr Details zu diesem Thema brauchst, habe ich einen ausführlichen Leitfaden zur Vermögensallokation.

Wähle ein Portfolio

Nun kennst du die Allokation zu Aktien und Anleihen in deinem Portfolio. Es bleibt dir überlassen, zu entscheiden, in welche Indizes du investieren wirst. Du musst keine Aktien auswählen. Aber du musst immer noch Indizes auswählen.

Die Wahl eines Portfolios ist wichtig. Du solltest diese Entscheidung nicht überstürzen. Du musst ein Portfolio wählen, das deinen Bedürfnissen entspricht.

Um deine Suche zu vereinfachen, solltest du Indexfonds vermeiden, die zu spezifisch sind. Du solltest zum Beispiel nicht in Sektor-Indexfonds investieren. Diese Fonds investieren nur in einen Sektor, wie z. B. Technologie. Sie führen eine Verzerrung in Richtung einer Branche ein. Halte es einfach und investiere in ganze Länder.

Das Gleiche gilt für Fonds, die nur in Unternehmen bestimmter Größen investieren. Einige Fonds sind zum Beispiel nur in kleine Unternehmen investiert. Dies ist auch eine Wette darauf, welche Unternehmen sich am besten entwickeln werden. Und du solltest Wetten vermeiden! Du musst auf den gesamten Markt wetten. Es ist die sicherste Wette.

Du musst entscheiden, in welche Länder du investieren willst. Wenn du in einem riesigen Land wie den Vereinigten Staaten lebst, kannst du nur in dein Land investieren. Aber wenn du in einem winzigen Land wie der Schweiz lebst, ist es am besten, über viele Länder zu diversifizieren.

Wenn du Anleihen in deinem Portfolio hast, empfehle ich dir, nur in Anleihen aus deinem Land in deiner Währung zu investieren. Die Idee hinter Anleihen ist, dass sie die Volatilität deines Portfolios reduzieren. Wenn du Währungsrisiken hinzufügst, verlierst du einige der Vorteile von Anleihen.

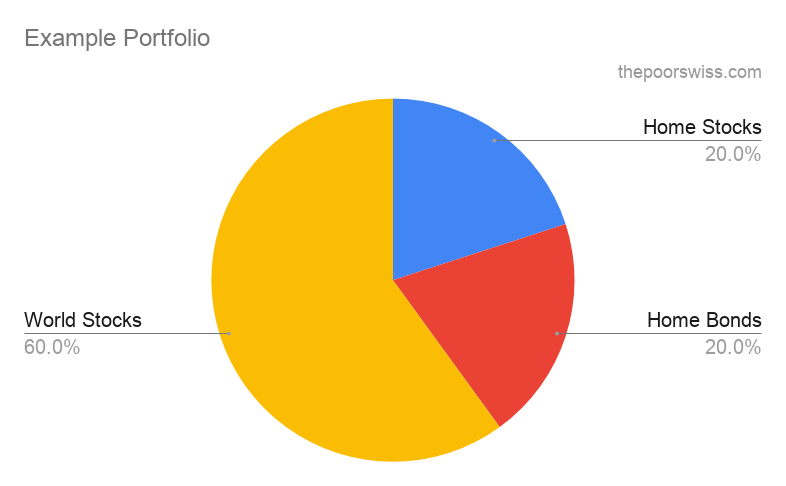

Ein gutes Portfolio könnte für die Schweiz zu 80 % aus globalen Aktien und zu 20 % aus Schweizer Aktien bestehen. Wenn du Anleihen möchtest, könntest du 60 % globale Aktien, 20 % Schweizer Aktien und 20 % Schweizer Anleihen wählen.

Für mich sind die besten Fonds diejenigen, die die ganze Welt abdecken. Zum Beispiel ist Vanguard Total World (VT) ein ausgezeichneter ETF. In diesen investiere ich 80 % unseres Portfolios. Aber es gibt auch andere. Ich würde dir empfehlen, ein globales Portfolio als deinen Basis-Indexfonds in Betracht zu ziehen.

Sobald du dich entschieden hast, in welche Länder du investieren möchtest, kannst du den besten Indexfonds für jedes Land auswählen. Es gibt viele Tools, um ETFs zu vergleichen. Mein Lieblingswerkzeug dafür ist justETF.

Wenn du mehr Informationen zu diesem Schritt möchtest, habe ich einen vollständigen Leitfaden zum Thema Erstellung eines ETF-Portfolios von Grund auf. Dieser Leitfaden hilft dir bei der Auswahl eines Index, der Auswahl eines Fonds für diesen Index und schließlich bei der Zusammenstellung deiner Fonds zu einem Portfolio.

Entscheide, wie viel du investieren möchtest

Jetzt ist es Zeit zu entscheiden, wie viel du investieren wirst.

Hast du bereits etwas Geld, das du investieren möchtest? Wenn du bereits viel Bargeld hast, kannst du in Erwägung ziehen, einen Teil davon zu investieren.

Wie viel investierst du dann, um regelmäßig zu investieren? Einen Teil deines monatlichen Gehalts in den Aktienmarkt zu investieren, ist eine gute Idee.

Natürlich ist es auch eine Frage, wie viel du investieren kannst. Du musst bedenken, dass dieses Geld nicht immer verfügbar sein wird. Du musst Geld investieren, das du im Moment nicht brauchst. Wenn der Markt im Keller ist und du das Geld brauchst, wirst du erhebliche Verluste realisieren. Wenn du also weißt, dass du das Geld brauchen wirst, investiere es nicht!

Du solltest auch etwas Geld in Form von einer Notfallreserve bereithalten. Und du solltest deine Notfallreserve nicht investieren, da du möchtest, dass sie verfügbar ist.

Eine ausgezeichnete Möglichkeit, um anzufangen, ist mit kleineren Beträgen zu beginnen. Du kannst dich entscheiden, jeden Monat 100 CHF zu investieren. Oder es könnten 1000 CHF sein. Es hängt von deinem Budget und deinen Mitteln ab.

Es ist viel besser, jetzt mit 100 CHF pro Monat anzufangen, als nie zu investieren. Mit wenig Geld anzufangen, wird dir helfen, deine Investitionslähmung zu überwinden.

Was die Häufigkeit betrifft, empfehle ich, jeden Monat zu investieren. Aber manche Leute ziehen es vor, vierteljährlich zu investieren. Ich denke, es ist gut, so schnell wie möglich zu investieren, sobald du Geld dafür zur Verfügung hast.

Entscheide, wie du investieren möchtest

Es gibt noch eine Sache, die du entscheiden musst. Du hast drei Hauptoptionen, um in den Aktienmarkt zu investieren:

- Investieren über eine Bank

- Investieren Sie über einen Robo-Advisor

- Selbstständig investieren

Ich würde dir davon abraten, Option eins auszuprobieren. Banken sind teuer, um zu investieren, und sind die schlechteste Option. Es bleiben zwei Möglichkeiten: selbstständig zu investieren oder über einen Robo-Advisor.

Wenn du selbst investierst, maximierst du die Effizienz deines Portfolios und minimierst die Gebühren. Dies bedeutet jedoch mehr Komplexität und Zeitaufwand, um zu investieren. Und du hast auch mehr Spielraum für Fehler und persönliche Entscheidungen.

Auf der anderen Seite wird ein Robo-Advisor erhebliche Gebühren für die Verwaltung Ihres Portfolios erheben. Das ist einfacher. Da die Plattform dein Portfolio verwaltet, hast du wenig zu tun.

Ich investiere selbstständig und empfehle dies den meisten Leuten. Wenn Sie sich jedoch nicht bereit fühlen, ist das Investieren mit einem Robo-Advisor viel besser, als nicht zu investieren.

Für weitere Informationen kannst du dich darüber informieren, wie viel Zeit das Investieren selbst in Anspruch nimmt und die verschiedenen Investitionsebenen.

Wähle einen Broker

Du weißt genug und hast entschieden, worin du investieren möchtest. Es ist Zeit, mit dem eigentlichen Investieren zu beginnen.

Du benötigst keinen Broker, wenn du Investmentfonds anstelle von ETFs verwendest. Du musst lediglich ein Konto beim gewählten Fondsanbieter erstellen.

Um in den Aktienmarkt zu investieren, musst du ein Brokerage-Unternehmen (kurz Broker) nutzen. Dein Broker ist der Vermittler zwischen dir und der Börse. Gegen eine geringe Gebühr (mehr dazu später) erteilt der Broker in deinem Namen Aufträge an der Börse. Ohne ein Brokerkonto kannst du keine Anteile deiner Fonds an der Börse kaufen.

Jedes Land hat viele Broker. Die meisten großen Banken sind selbst Broker. Banken sind jedoch nicht die beste Option für ein Brokerage-Konto. Sie sind viel zu teuer. Wir sprechen hier von einer Größenordnung teurer.

Als kleines Beispiel würden wir Aktien im Wert von 2000 Dollar an der New York Stock Exchange (NYSE) kaufen. Bei PostFinance würde uns das 35 USD kosten. Bei Interactive Brokers (IB) würde uns das 0,5 USD kosten! PostFinance ist 70 Mal teurer als IB.

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Für Europa gibt es zwei großartige Broker:

- Interactive Brokers. Es ist ein US-amerikanischer Broker mit einer britischen Niederlassung für Europäer. Sie haben sehr niedrige Preise und bieten eine breite Palette von Investitionen an.

- DEGIRO. Es ist ein europäischer Broker aus den Niederlanden. Sie bieten auch eine gute Auswahl an Investitionen zu niedrigen Preisen.

Ich empfehle IB gegenüber DEGIRO, weil sie niedrigere Preise und ein besseres Angebot an Investitionen haben. Sie sind auch professioneller, und ich vertraue ihnen mehr als DEGIRO.

Ich würde dir empfehlen, mit IB zu investieren anzufangen. Wenn du immer noch zögerst, habe ich einen Vergleich von Interactive Brokers und DEGIRO geschrieben.

Wenn du ausländische Broker vermeiden möchtest, kannst du dich für einen Schweizer Broker entscheiden.

Wählen Sie einen Robo-Advisor

Wenn du dich entscheidest, über einen Robo-Advisor zu investieren, musst du auswählen, welchen. Es gibt viele Robo-Advisors in der Schweiz.

Es gibt sehr deutliche Unterschiede zwischen Robo-Advisors:

- Einige sind viel teurer als andere

- Einige investieren anders

- Einige sind viel komplizierter als andere

|

Perfekt für den Anfang

|

Billigster Schweizer Robo-Advisor

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

|

Sehr gut Robo Advisor

|

Sehr preiswert

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

Security:

Gut

|

Security:

Gut

|

- Hervorragend für Anfänger geeignet

- Degressive Gebühren

- Gute Diversifizierung

- Gute Strategie mit ETFs

- Wenig Personalisierung

- Ausgezeichnete Kosten

- Sehr anpassungsfähig

- Gute Diversifizierung

- Gute Strategie mit ETFs

- Hohes Minimum

- Nicht immer einfach zu verwenden

Für Robo-Advisors empfehle ich, entweder zu wählen:

- Finpension Invest für seine erstklassigen Gebühren und Anpassbarkeit

- True Wealth für ihre ausgezeichneten Gebühren

Du kannst auch beide ausprobieren, wenn du möchtest, und später entscheiden, welchen du möchtest.

Mache deine erste Investition!

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Du hast nun alle notwendigen Entscheidungen getroffen. Du kannst deine erste Investition in den Aktienmarkt tätigen!

Wenn du einen Investmentfonds verwendest, überweise dein Geld an den Investmentfonds-Anbieter und investiere das Geld in den Investmentfonds deiner Wahl.

Wenn du einen ETF verwendest, überweise Geld auf dein Brokerkonto und kaufe Anteile des ETF deiner Wahl.

Herzlichen Glückwunsch, du bist jetzt in den Aktienmarkt investiert!

Mach weiter so

Mit dem Investieren anzufangen, ist eine großartige Sache. Aber du musst es am Laufen halten. Von nun an solltest du regelmäßig investieren.

Ich empfehle, jeden Monat zu investieren. Auch wenn es kleine Beträge sind, wird es sich schnell summieren. So investiere ich. Nachdem ich jeden Monat mein Gehalt erhalten und alle Rechnungen bezahlt habe, überweise ich den Restbetrag auf mein Brokerkonto. Und von dort aus kaufe ich die Anteile meines Portfolios.

Um Ihre Kosten zu begrenzen, empfehle ich, jeden Monat nur einen ETF-Anteil zu kaufen. Der beste Weg zu investieren ist, Anteile des ETF zu kaufen, der am meisten aus dem Gleichgewicht geraten ist.

Zum Beispiel möchtest du 60 % des VT ETF und 40 % des CHSPI ETF. Wenn du nur 30 % CHSPI hast, kaufst du diesen Monat Anteile von CHSPI. Wenn du andererseits 55 % von VT hast, kaufst du diesen Monat VT. Es ist eine großartige, einfache Möglichkeit, Ihr Portfolio im Gleichgewicht zu halten.

Hol dein Geld raus

Irgendwann wirst du etwas oder dein ganzes Geld brauchen.

Wenn du für ein festes Ziel investierst, kannst du deine Investitionen einfach auflösen, sobald du dein Ziel oder deinen Zeitrahmen erreicht hast. In diesem Fall ist der Verkauf genau wie der Kauf, außer dass du einen Verkaufsauftrag anstelle eines Kaufauftrags erteilst. Wenn du weißt, wie man einen ETF oder einen Investmentfonds kauft, wird der Prozess auch für den Verkauf einfach sein. Wenn du dein gesamtes Portfolio auflösen musst, ist es am besten, dies auf einmal zu tun, da die Gebühren bei großen Aufträgen in der Regel günstiger sind als bei kleinen Aufträgen.

Wenn du andererseits investierst, um von deiner Investition zu leben, musst du jeden Monat anfangen, ein wenig von deinen Aktien zu verkaufen, um zu leben. Wenn du ausschüttende Instrumente hast, solltest du anfangen, die Dividenden zu verwenden, bevor du Anteile auflöst. Aber auch hier ist der Ablauf derselbe wie beim Kauf, nur dass Sie ihn in die andere Richtung durchführen.

Insgesamt ist der Verkauf der einfachste Teil der Investitionsreise.

Fazit

Wenn du all diese Schritte befolgst, wird es dir helfen, mit dem Investieren in den Aktienmarkt zu beginnen. Investieren ist eine großartige Möglichkeit, dein Geld für dich arbeiten zu lassen. Und es wird dir helfen, die Inflation zu schlagen.

Ich weiß, das sind viele Schritte. Aber das sind alles kleine Schritte. Du musst sie nicht überstürzen. Selbst wenn du einen Monat brauchst, um dich für alles zu entscheiden, ist das in Ordnung. Du solltest keine Entscheidung überstürzen.

Sobald du anfängst, eine Routine des Investierens zu entwickeln, wird es einfacher. Und sobald du anfängst, das Investieren in Gang zu bringen, wirst du anfangen, die Vorteile des Investierens zu sehen. Es ist ein tolles Gefühl, wenn dein Portfolio wächst, ohne dass du etwas tust.

Ich hoffe, das wird dir helfen, anzufangen. Wenn noch etwas unklar ist, lass es mich bitte in den Kommentaren unten wissen.

Um anzufangen, kannst du mehr über die besten Broker in der Schweiz lesen. Oder, wenn du mit IB anfangen möchtest, finde heraus, wie du deinen ersten ETF mit IB kaufst.

Wenn du mehr über den Aktienmarkt lesen möchtest, kannst du über die Mythen rund um den Aktienmarkt lesen.

Mehr zum Lesen

Schweizerische Stempelsteuer – Alles, was du wissen musst

Zusätzliche Gebühren vermeiden. Nur der Vollständigkeit halber möchte ich die andere (schlechte) Möglichkeit zur Vermeidung der Schweizerischen Stempelsteuer erwähnen: Die Verwendung von Contracts for Difference (CFDs).

Was ist der Russell 3000 Index?

Was ist der Russell 3000? Entdecke diesen breiten US-Marktindex, wie er die Top 3000 Unternehmen verfolgt und wie er sich vom S&P 500 unterscheidet.

Wie funktionieren Anleihen und Anleihefonds?

Anleihen vs. Anleihefonds. Erfahren Sie mehr über die wichtigsten Unterschiede zwischen dem Halten einzelner Anleihen und dem Investieren in Anleihefonds und welche Option für Ihr Portfolio besser geeignet ist.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Investieren bleibt immer mit Risiko verbunden. Aber man kann das Risiko zumindest reduzieren, wenn man vorbereitet ist. Ich verbringe bei Freedom24 viel Zeit mit Analysen und auch wenn nicht jede Entscheidung perfekt ist, liegt mein Depot insgesamt im Plus.

Hallo Jürgen,

Investierst du aktiv? Glaubst du, das ist besser als in ETFs zu investieren?

Die meisten Schweizer Fonds sind eine Katastrophe. Hohe Gebühren und miese Performance. Da holen Bankberater die Spargelder von Senioren und dann verlieren sie 30%. Ich kenne mehrere solche Fälle.

Bei ausländischen Fonds kommt das Währungsrisiko dazu, USD und EUR verlieren laufend an Wert zum CHF. Bei passivem Investieren einen Broker ohne Depotgebühren wählen, neu auch Saxo.

Bei aktivem Investieren frühzeitig auf Trends aufspringen, Tesla, Nvidia und Rheinmetall haben alle in wenigen Jahren den Kurs verzehnfacht.

Ohne die Zentralbanken wären die Aktienmärkte schon mehrfach total abgestürzt, 2008 mit Hypotheken, 2020 mit Corona, und jetzt 2025 mit dem Zollkrieg. Der Aktienmarkt wird von den Zentralbanken künstlich stabilisiert.

Es stimmt, dass die Zentralbanken die Aktienmärkte bereits mehrfach stabilisiert haben. Aber das ist nicht die ganze Geschichte. Es gibt Grenzen dessen, was Zentralbanken tun können.