Comment commencer à investir en bourse en 2026 ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Vous vous sentez dépassé par l’investissement ? Et vous ne savez pas par où commencer à investir ? Vous voulez un guide simple sur la façon de commencer à investir ?

Alors, ce guide est exactement ce dont vous avez besoin ! Cet article est un guide étape par étape pour investir en bourse.

Tout d’abord, je couvre les choses que vous devriez savoir avant de commencer à investir. Et ensuite, je couvre la façon dont vous pourriez commencer à investir.

Sachez pourquoi vous voulez investir

Tout d’abord, vous devez comprendre pourquoi vous voulez commencer à investir. Vos raisons d’investir importeront beaucoup dans la façon dont vous investirez.

Il existe de nombreuses raisons d’investir en bourse. Mais nous pouvons les regrouper en deux catégories :

- Investir à court terme pour acheter quelque chose. Il pourrait s’agir d’acheter une nouvelle maison, par exemple.

- Investir à long terme pour votre avenir. Il pourrait s’agir de payer votre retraite. Ou vous pourriez investir à long terme pour l’éducation de votre enfant.

Maintenant, il est essentiel de savoir que l’investissement est un jeu à long terme. Si vous voulez acheter une maison l’année prochaine, ce n’est probablement pas une bonne idée d’investir maintenant. Pourquoi ça ? Comme nous le verrons dans la section suivante, la bourse est volatile. Elle fournira de bons rendements, mais seulement en moyenne. Que ferez-vous si vous investissez maintenant et que le marché chute de 20 %?

Donc, je ne recommanderais d’investir que si vous investissez à moyen ou long terme. Vous devez répondre à une question simple : pouvez-vous attendre que le marché se redresse s’il baisse ?

Par exemple, si le marché baisse de 20 % l’année prochaine, serez-vous en mesure d’attendre un an ou plus jusqu’à ce qu’il se redresse ?

Si vous ne pouvez pas répondre oui à cette question, vous feriez probablement mieux de ne pas investir. Si vous vendez parce que vous craignez les pertes, vous aurez des ennuis. Il y aura des années négatives dans votre parcours d’investissement. Et vous devrez attendre qu’il se redresse. Vendre dans un ralentissement est la pire chose que vous puissiez faire !

Sachez pourquoi vous devriez investir

Vous savez déjà pourquoi vous voulez investir. Mais savez-vous pourquoi vous devriez investir ? Ne pourriez-vous pas économiser de l’argent et le laisser reposer dans un compte d’épargne et atteindre les mêmes objectifs ?

Il y a un gros problème avec l’argent comptant : l’inflation ! La valeur de votre argent diminuera avec le temps. L’inflation augmente les prix des biens au fil du temps. En moyenne, l’inflation augmente.

L’inflation signifie que l’argent que vous acquérez grâce à un travail acharné aura moins de valeur. Avec la même quantité d’argent, vous pouvez vous permettre moins de biens.

Et le problème avec les comptes bancaires est qu’ils ne suivent pas l’inflation. En laissant de l’argent dans votre compte bancaire, il perd de la valeur avec le temps.

D’autre part, investir en bourse a des rendements historiques plus élevés que l’inflation. Investir signifie que vous générerez plus de valeur à partir de votre argent. Et l’inflation ne mangera pas tous vos gains.

Et puisque les rendements seront plus élevés, votre argent fructifiera sans que vous ayez à faire quoi que ce soit. Vous voulez que votre argent durement gagné travaille pour vous !

Connaître la bourse

Ensuite, vous devez également connaître la bourse. Ne vous inquiétez pas. Vous n’avez pas besoin de tout savoir à ce sujet ! Vous n’avez même pas besoin de connaître les détails !

Mais il y a plusieurs choses que vous devez savoir avant même d’envisager d’investir en bourse.

Tout d’abord, il n’y a pas d’investissement sans risque ! Tous les investissements comportent des risques. Il vous appartient de décider du niveau de risque que vous êtes prêt à prendre.

Même les placements à faible risque auront parfois des rendements négatifs ! Si vous choisissez un instrument à faible risque tel que les obligations d’État, vous subirez quand même des ralentissements. Il y a eu des années où les obligations ont très mal performé. Nous parlons de moins 20 % en une seule année !

Vous ne perdez de l’argent que si vous vendez dans un ralentissement. Vous ne devriez pas confondre les pertes théoriques et les pertes réalisées. Si vous vérifiez votre compte un jour et que vous voyez que vous avez baissé de dix pour cent, ce n’est qu’une perte théorique. Si vous vendez, cela deviendra une perte réalisée. Il est essentiel de comprendre cela.

Enfin, vous ne devriez pas chronométrer le marché. Chronométrer le marché signifie que vous achetez ou vendez à un moment précis dans l’espoir de réaliser un profit. Pour beaucoup de gens, cela signifie attendre pour acheter ou vendre tôt. Mais en moyenne, vous perdrez ce pari avec le marché. Les gens ne sont pas capables de battre ou de chronométrer le marché.

Connaître la différence entre les actions et les obligations

En bourse, il existe deux principaux instruments : les obligations et les actions. Il y en a d’autres aussi. Mais ces deux-là sont plus que suffisants pour commencer.

Une obligation est une dette qu’une entité émet. Cette entité pourrait être un gouvernement, une municipalité ou une société. Pour faire simple, vous ne devriez vous concentrer que sur les obligations d’État. Elles sont les plus sûres et les plus simples. Une obligation a une date d’échéance et un taux d’intérêt.

Quand il a besoin d’argent, le gouvernement émettra des obligations que les gens peuvent acheter. En échange de leur argent, l’acheteur d’obligations recevra régulièrement des paiements d’intérêts. Une fois que l’obligation arrive à échéance, l’acheteur récupérera son argent.

L’action d’une entreprise est l’ensemble de toutes les actions de cette entreprise. Vous n’achetez pas d’actions directement, mais vous achetez des actions d’actions. En achetant une action de l’action d’une entreprise, vous détenez une partie de l’entreprise.

Les personnes qui investissent dans des actions s’attendent à ce que le cours de l’action augmente. Généralement, à mesure que l’entreprise croît, son cours de l’action augmente également. Un autre avantage de certaines actions est que l’entreprise verse un dividende à ses actionnaires.

Une fois qu’une entreprise a de l’argent, elle a plusieurs choix. Elle peut investir en elle-même pour croître. Ou l’entreprise peut redonner l’argent aux actionnaires sous forme de dividende. Ce dividende vous sera versé en espèces dans votre compte de courtier.

En pratique, il existe une différence significative entre ces deux instruments : les obligations ont des risques plus faibles et des rendements plus faibles, tandis que les actions ont des risques plus élevés et plus de profits.

En bref, cela signifie que les actions sont idéales pour le long terme. Et les obligations sont meilleures pour le court terme. Mais les obligations réduiront la volatilité d’un portefeuille. Elles sont bonnes pour votre tolérance au risque.

Savoir ce que sont les fonds indiciels

Maintenant que vous savez ce que sont les actions et les obligations, vous pouvez penser que la prochaine étape consiste à choisir les entreprises dans lesquelles investir (choisir des actions). Mais ce n’est pas le cas ! Investir dans des actions individuelles n’est pas une bonne chose pour la plupart des gens.

Historiquement, le choix d’actions avait des rendements inférieurs au marché moyen lui-même. Le choix d’actions est appelé investissement actif parce que les gens choisissent dans quelles entreprises investir. D’autre part, avec l’investissement passif, vous investissez dans une collection d’actions représentant le marché. Ces collections d’actions sont appelées indices.

Un fonds indiciel est un fonds qui contient toutes les actions de l’indice. Au lieu d’acheter des actions des actions, vous achetez des actions de l’indice. Et ce faisant, vous faites l’équivalent d’acheter des actions de chaque action de l’indice. Si le marché se porte bien, vos actions se porteront bien.

Il existe de nombreux avantages de l’investissement passif :

- Il surpasse les fonds actifs en moyenne.

- C’est plus simple puisque vous n’avez pas à choisir d’actions.

- C’est moins cher puisque les frais sur les fonds indiciels sont généralement inférieurs à ceux des fonds actifs.

- Il a une plus grande diversification.

Par conséquent, je recommanderais que si vous commencez, vous commenciez par l’investissement passif !

Décider entre les fonds communs de placement et les FNB

Comme nous venons de le voir, les fonds indiciels sont les meilleurs instruments pour commencer à investir. Cependant, les fonds indiciels se présentent sous deux formes :

- Fonds communs de placement indiciels. Ce sont des fonds directement gérés par une institution financière.

- Fonds négociés en bourse indiciels (FNB). Ce sont des fonds négociés en bourse.

Il existe également des fonds communs de placement actifs et des FNB, alors assurez-vous de vous concentrer sur les fonds communs de placement indiciels et les FNB indiciels.

Ces deux alternatives sont des fonds indiciels. Ils investissent tous les deux dans de nombreuses actions et reproduisent l’indice lui-même. Vous devez décider si vous voulez investir dans des fonds communs de placement ou des FNB.

La seule différence notable est la façon dont vous investissez dans ces instruments.

- Pour investir dans un fonds commun de placement, vous n’aurez pas besoin d’accéder au marché boursier. Vous pouvez investir dans des fonds communs de placement par l’intermédiaire d’une institution financière comme Vanguard ou BlackRock. Vos grandes banques nationales (UBS, par exemple, en Suisse) offriront également l’accès à certains fonds communs de placement.

- Au contraire, pour investir dans un FNB, vous aurez besoin d’accéder au marché boursier. Vous utiliserez un courtier comme intermédiaire. Et ensuite, vous achèterez des actions d’un FNB comme s’il s’agissait d’une action.

Il est simple d’investir dans des fonds de placement. Cependant, il y a un gros problème avec eux dans de nombreux pays. La plupart d’entre nous n’ont pas accès à de bons fonds communs de placement. Par exemple, l’un des meilleurs fournisseurs de fonds communs de placement, Vanguard, n’offre pas de fonds communs de placement en Europe. Nous avons accès à de nombreux fonds de nos banques. Mais ces fonds sont beaucoup plus chers et plus petits. Donc, ce sont des alternatives inférieures.

C’est pourquoi la plupart des Européens investissent (ou devraient l’être) par l’intermédiaire de fonds négociés en bourse (FNB). Comme moi, si vous êtes en Suisse, vous n’avez pas d’autre choix que d’investir dans des FNB, à moins que vous ne vouliez gaspiller votre argent en frais !

Si vous avez accès à de bons fonds communs de placement, par exemple, aux États-Unis, vous pouvez commencer à investir directement avec eux.

Si vous n’avez pas accès à de bons fonds communs de placement, vous investirez dans des FNB par l’intermédiaire d’un compte de courtier (plus d’informations à ce sujet plus tard).

Choisissez votre répartition d’actifs

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Que vous optiez pour des fonds communs de placement ou des FNB, vous devez choisir une répartition d’actifs.

La répartition d’actifs est un terme fantaisiste qui signifie simplement combien d’obligations, d’actions et d’espèces vous avez dans votre portefeuille de placements. Pour la plupart des gens, l’argent comptant ne fait pas partie de leur portefeuille. Vous pouvez donc vous concentrer uniquement sur les obligations et les actions. Votre argent restera séparé de votre portefeuille de placements.

Maintenant, il n’y a pas de bonnes ou de mauvaises répartitions d’actifs. Vous devez connaître la différence entre les différentes répartitions d’actifs et en choisir une qui vous convient personnellement !

Nous avons déjà vu que les actions sont plus volatiles et ont des rendements plus élevés. D’autre part, les obligations sont plus stables, mais apporteront des rendements plus faibles.

Sur cette base, vous devriez choisir votre répartition d’actifs en fonction de ces facteurs :

- Votre tolérance au risque. Quel niveau de risque êtes-vous capable de gérer ? Si votre portefeuille baisse de 30 %, que ferez-vous ?

- Votre durée d’investissement. Combien de temps investirez-vous avant d’avoir besoin de cet argent ?

Avoir une bonne tolérance au risque signifie la capacité de prendre plus d’actions. Et une longue durée d’investissement signifie également que vous pouvez avoir plus d’actions dans votre portefeuille. Mais ne prenez pas ces deux facteurs indépendamment. Vous devez les considérer tous les deux.

Par exemple, si vous avez besoin de l’argent dans 20 ans (très long terme) mais que vous avez une faible tolérance au risque, vous devriez avoir une quantité importante d’actions de toute façon.

Vous ne devriez même pas envisager d’avoir moins de 40 % d’actions. Vous avez besoin d’actions pour avoir de bons rendements. Voici les répartitions d’actifs les plus populaires :

- 100 % d’actions : investir à long terme et excellente tolérance au risque.

- 80 % d’actions : investir à long terme et bonne tolérance au risque.

- 60 % d’actions : investir à moyen terme ou tolérance au risque moyenne.

- 40 % d’actions : investir à moyen terme ou faible tolérance au risque.

Ce ne sont que des règles empiriques, bien sûr. Rien ne vous empêche d’avoir un portefeuille 75/25. Ce serait un portefeuille parfaitement bien.

Et une dernière chose sur la répartition d’actifs : elle n’a pas besoin d’être gravée dans le marbre. Vous ne devriez pas la changer souvent. Mais vous pouvez la changer. Tout d’abord, à mesure que vous vieillissez, votre tolérance au risque peut changer. Et à mesure que vous vous rapprochez de votre terme, vous voudrez peut-être augmenter les obligations pour éviter une grosse surprise.

Si tu veux voir la différence entre les allocations d’actifs, tu peux consulter ces simulations de retraite. Et si tu as besoin de plus de détails à ce sujet, j’ai un guide complet sur l’allocation d’actifs.

Choisir un portefeuille

Maintenant, vous connaissez la répartition des actions et des obligations dans votre portefeuille. Il vous reste à décider dans quels indices vous investirez. Vous n’avez pas à choisir d’actions. Mais vous devez quand même choisir des indices.

Choisir un portefeuille est essentiel. Vous ne devriez pas précipiter cette décision. Vous devez choisir un portefeuille qui répondra à vos besoins.

Pour simplifier votre recherche, vous devriez éviter les fonds indiciels qui sont trop spécifiques. Par exemple, vous ne devriez pas investir dans des fonds indiciels sectoriels. Ces fonds investissent dans un seul secteur, comme la technologie. Ils introduisent un biais envers une industrie. Restez simple et investissez dans des pays entiers.

La même chose est vraie pour les fonds qui n’investissent que dans des entreprises de certaines tailles. Par exemple, certains fonds sont investis uniquement dans de petites entreprises. C’est aussi un pari sur les entreprises qui vont le mieux faire. Et vous devriez éviter les paris ! Vous devez parier sur l’ensemble du marché. C’est le pari le plus sûr.

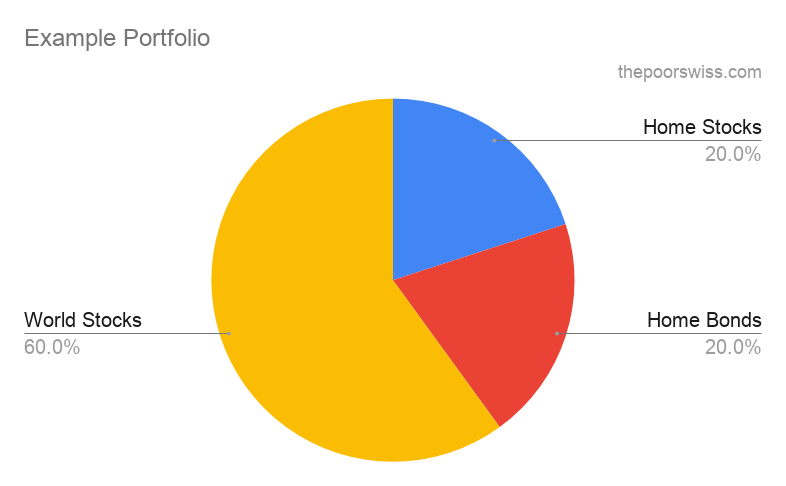

Vous devrez décider dans quels pays vous voulez investir. Si vous vivez dans un vaste pays comme les États-Unis, vous pouvez investir uniquement dans votre pays. Mais si vous vivez dans un petit pays comme la Suisse, il est préférable de diversifier dans de nombreux pays.

Si vous avez des obligations dans votre portefeuille, je vous recommande de n’investir que dans des obligations de votre pays, dans votre devise. L’idée des obligations est qu’elles réduisent la volatilité de votre portefeuille. Si vous ajoutez des risques de change à cela, vous perdez certains des avantages des obligations.

Un bon portefeuille pourrait être composé de 80 % d’actions mondiales et de 20 % d’actions suisses pour la Suisse. Si vous voulez des obligations, vous pourriez faire 60 % d’actions mondiales, 20 % d’actions suisses et 20 % d’obligations suisses.

Pour moi, les meilleurs fonds sont ceux qui couvrent le monde entier. Par exemple, Vanguard Total World (VT) est un excellent ETF. C’est celui dans lequel j’investis 80 % de notre portefeuille. Mais il y en a d’autres. Je vous recommande d’envisager un portefeuille mondial comme fonds indiciel de base.

Une fois que vous avez décidé dans quels pays vous voulez investir, vous pouvez choisir le meilleur fonds indiciel pour chaque pays. Il existe de nombreux outils pour comparer les ETF. Mon outil préféré pour cela est justETF.

Si vous souhaitez plus d’informations sur cette étape, j’ai un guide complet sur la conception d’un portefeuille d’ETF à partir de zéro. Ce guide vous aidera à choisir un indice, à sélectionner un fonds pour cet indice et, enfin, à assembler vos fonds pour former votre portefeuille.

Décidez du montant que vous voulez investir

Maintenant, il est temps de décider combien tu vas investir.

Tout d’abord, avez-vous déjà de l’argent que vous voulez investir ? Si vous avez déjà beaucoup de liquidités, vous pouvez envisager d’en investir une partie.

Ensuite, combien investissez-vous pour investir régulièrement ? Investir une partie de votre salaire mensuel dans le marché boursier est une bonne idée.

Bien sûr, c’est aussi une question de combien vous pouvez investir. Vous devez vous rappeler que cet argent ne sera pas toujours disponible. Vous devez investir de l’argent dont vous n’avez pas besoin tout de suite. Si le marché est en baisse et que vous avez besoin de l’argent, vous subirez des pertes importantes. Donc, si vous savez que vous aurez besoin de l’argent, ne l’investissez pas !

Vous devriez également conserver de l’argent sous la forme d’un fonds d’urgence. Et vous ne devriez pas investir votre fonds d’urgence puisque vous voulez qu’il soit disponible.

Une excellente façon de commencer est de commencer avec des montants plus faibles. Vous pouvez décider d’investir 100 CHF chaque mois. Ou cela pourrait être 1000 CHF. Cela dépendra de votre budget et de vos moyens.

Il est bien préférable de commencer maintenant avec 100 CHF par mois que de ne jamais investir. Commencer avec peu d’argent vous aidera à surmonter votre paralysie d’investissement.

Quant à la fréquence, je recommande d’investir tous les mois. Mais certaines personnes préfèrent investir tous les trimestres. Je pense qu’il est bon d’investir dès que vous avez de l’argent disponible pour cela.

Décidez comment vous voulez investir

Il y a encore une chose que vous devez décider. Vous avez trois options principales pour investir dans le marché boursier :

- Investir par l’intermédiaire d’une banque

- Investir par le biais d’un robo-conseiller

- Investir par soi-même

Je vous déconseillerais d’essayer l’option 1. Les banques sont chères pour investir et sont la pire option. Il reste deux options : investir par soi-même ou par le biais d’un robo-conseiller.

En investissant par vous-même, vous maximiserez l’efficacité de votre portefeuille et minimiserez les frais. Cependant, cela signifie plus de complexité et de temps nécessaire à l’investissement. Et vous avez également plus de marge pour les erreurs et les décisions personnelles.

D’un autre côté, un robo-conseiller ajoutera des frais importants pour gérer ton portefeuille. C’est plus facile. Comme la plateforme gère votre portefeuille, vous n’avez que peu de choses à faire.

J’investis par moi-même et je recommande à la plupart des gens de le faire. Cependant, si tu ne te sens pas prêt, investir avec un robo-conseiller est bien mieux que de ne pas investir.

Pour plus d’informations, vous pouvez vous renseigner sur le temps nécessaire pour investir par vous-même et sur les différents niveaux d’investissement.

Choisir un courtier

Vous en savez assez et vous avez décidé dans quoi investir. Il est temps de commencer à investir.

Vous n’aurez pas besoin d’un courtier si vous utilisez des fonds communs de placement plutôt que des ETF. Il vous suffit de créer un compte auprès du fournisseur de fonds choisi.

Pour investir en bourse, vous devez faire appel à une société de courtage (courtier). Votre courtier est l’intermédiaire entre vous et la bourse. Contre une petite commission (nous y reviendrons plus tard), le courtier passe des ordres pour vous à la bourse. Sans compte de courtage, vous ne pourrez pas acheter des parts de vos fonds sur le marché boursier.

Chaque pays compte de nombreux courtiers. La plupart des grandes banques seront elles-mêmes des courtiers. Cependant, les banques ne sont pas la meilleure option pour un compte de courtage. Ils sont beaucoup trop chers. Nous parlons d’un ordre de grandeur plus cher.

À titre de petit exemple, nous achetons 2000 dollars d’actions à la Bourse de New York (NYSE). Dans PostFinance, cela nous coûterait 35 USD. Avec Interactive Brokers (IB), cela nous coûterait 0,5 USD ! PostFinance est 70 fois plus cher que l’IB.

Le courtier dont vous avez besoin pour acheter des actions et ETFs avec des frais incroyablement bas! Investissez dans des compagnies américaines dès 0.50 USD!

- Très bon marché

- Exécution sans faute

Pour l’Europe, il existe deux grands courtiers :

- Interactive Brokers. Il s’agit d’un courtier américain avec une succursale au Royaume-Uni pour les Européens. Ils ont des prix très bas et offrent un large éventail d’investissements.

- DEGIRO. Il s’agit d’un courtier européen des Pays-Bas. Ils proposent également une bonne gamme d’investissements à bas prix.

Je recommande IB plutôt que DEGIRO car ils ont des prix plus bas et une meilleure offre d’investissements. Ils sont également plus professionnels, et je leur fais plus confiance qu’à DEGIRO.

Je vous recommande de commencer à investir avec IB. Si vous êtes encore hésitant, j’ai écrit une comparaison entre Interactive Brokers et DEGIRO.

Si vous voulez éviter les courtiers étrangers, vous pouvez opter pour un courtier suisse.

Choisir un robo-conseiller

Si vous décidez d’investir par l’intermédiaire d’un robo-conseiller, vous devez choisir lequel. Il existe de nombreux robo-conseillers en Suisse.

Il existe des différences très importantes entre les robo-conseillers :

- Certains sont beaucoup plus chers que d’autres

- Certains investissent différemment

- Certaines sont beaucoup plus compliquées que d’autres

|

Parfait pour commencer

|

Robo-Advisor le moins cher

|

|

Primary Rating:

4.5

|

Primary Rating:

4.0

|

|

Très bon Robot-Conseiller

|

Très bon marché

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

Security:

Bonne

|

Security:

Bonne

|

- Excellent pour les débutants

- Frais dégressifs

- Bonne diversification

- Bonne stratégie avec ETFs

- Peu de personnalisation

- Frais excellents

- Très personnalisable

- Bonne diversification

- Bonne stratégie avec ETFs

- Minimum élevé

- Pas toujours facile à utiliser

Pour les robo-conseillers, je recommande d’opter pour l’un des deux :

- Finpension Invest pour ses frais de premier ordre et sa personnalisation

- True Wealth pour leurs excellents honoraires

Vous pouvez également essayer les deux si vous le souhaitez et décider plus tard lequel vous voulez.

Faites votre premier investissement !

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Vous avez maintenant pris toutes les décisions nécessaires. Vous pouvez faire votre premier investissement en bourse !

Si vous utilisez un fonds commun de placement, transférez vos fonds au fournisseur du fonds commun de placement et investissez les fonds dans le fonds commun de placement de votre choix.

Si vous utilisez un ETF, transférez de l’argent sur le compte de votre courtier et achetez des actions de l’ETF de votre choix.

Félicitations, vous êtes maintenant investi dans le marché boursier !

Continuez comme ça

Commencer à investir est une excellente chose. Mais vous devez continuer à le faire. A partir de maintenant, vous devez investir régulièrement.

Je recommande d’investir tous les mois. Même s’il s’agit de petites quantités, elles s’accumulent rapidement. C’est ainsi que j’investis. Après avoir reçu mon salaire et payé toutes les factures chaque mois, je transfère le montant restant sur mon compte de courtage. Et à partir de là, j’achète les actions de mon portefeuille.

Pour limiter tes coûts, je recommande d’acheter seulement une part d’ETF chaque mois. La meilleure façon d’investir est d’acheter des parts de l’ETF qui est le plus déséquilibré.

Par exemple, vous voulez 60 % du FNB VT et 40 % du FNB CHSPI. Si vous avez seulement 30% de CHSPI, vous achetez des actions de CHSPI ce mois-ci. En revanche, si vous avez 55% de VT, vous achetez du VT ce mois-ci. C’est un excellent moyen simple de garder ton portefeuille équilibré.

Récupérez votre argent

À un moment donné, vous aurez besoin de retirer une partie ou la totalité de votre argent.

Si vous investissez pour un objectif précis, vous pouvez simplement liquider vos investissements une fois que vous avez atteint votre but ou votre échéance. Dans ce cas, la vente est exactement comme l’achat, à ceci près que vous passez un ordre de vente au lieu d’un ordre d’achat. Si vous savez comment acheter un ETF ou un fonds commun de placement, le processus sera tout aussi simple pour la vente. Si vous devez liquider l’intégralité de votre portefeuille, il est préférable de le faire en une seule fois, car les frais sont généralement moins élevés sur les ordres importants que sur les petits ordres.

En revanche, si vous investissez pour vivre de vos placements, vous devrez commencer à vendre un peu de vos actions chaque mois pour subvenir à vos besoins. Si vous détenez des instruments de distribution, il convient de commencer par utiliser les dividendes avant de liquider des actions. Mais encore une fois, le processus sera le même que lors de l’achat, sauf que tu le feras dans l’autre sens.

Dans l’ensemble, la phase de vente est la partie la plus aisée du parcours d’investissement.

Conclusion

En suivant toutes ces étapes, vous pourrez commencer à investir sur le marché boursier. L’investissement est un excellent moyen de faire travailler votre argent pour vous. Et cela vous aidera à lutter contre l’inflation.

Je réalise que ce sont de nombreuses étapes. Mais ce ne sont que des petits pas. Vous ne devez pas vous précipiter pour les lire. Même s’il vous faut un mois pour tout décider, ce n’est pas grave. Vous ne voulez pas prendre de décision hâtive.

Une fois que vous aurez commencé à développer une routine d’investissement, cela deviendra plus simple. Et dès que vous commencerez à investir, vous commencerez à voir les avantages de l’investissement. C’est formidable lorsque votre portefeuille s’accroît sans que vous ne fassiez quoi que ce soit.

J’espère que cela vous aidera à démarrer. S’il y a encore quelque chose qui n’est pas clair, fais-le moi savoir dans les commentaires ci-dessous.

Pour commencer, vous pouvez en savoir plus sur les meilleurs courtiers en Suisse. Ou, si vous voulez commencer avec IB, découvrez comment acheter votre premier ETF avec IB.

Si vous voulez en savoir plus sur le marché boursier, vous pouvez lire les mythes qui entourent le marché boursier.

Prochains articles

La diversification est importante

Ne perds pas tout. Découvre pourquoi la diversification est le seul « repas gratuit » en matière d’investissement et comment répartir ton risque sur différents actifs.

Les frais d’investissement pourraient vous coûter votre retraite anticipée !

Les frais réduisent les rendements. Découvrez comment les TERS, les frais de garde et les coûts de transaction grignotent vos bénéfices et comment les minimiser pour maximiser votre patrimoine.

L’investissement durable en Suisse en 2026

Investir pour le bien commun. Découvrez les bases de l’investissement durable (ESG), son impact sur les rendements et comment constituer un portefeuille vert en Suisse.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour! Merci pour ces informations, c’est très utile!

J’ai envie de commencer à investir moi-même via un compte IB, et ca me motive beaucoup. Malheureusement, il y a 5/6 ans, j’ai investi de l’argent dans un fonds e-gestion de patrimoine chez PostFinance. J’ai envie de sortir cet argent et commencer à l’investir moi-même via IB, mais je ne sais pas si c’est le bon moment car en ayant investi 75K il y a 6 ans, j’ai maintenant un valeur de 68K. Est-il mieux de laisser l’argent chez eux, même si les frais sont plus élévés (et que je n’arrive pas bien à modifier les % d’actions/obligations/liquidités), ou de sortir cet argent maintenant et commencer chez IB?

Bonjour Sarah,

Même si c’est une décision difficile (personne n’aime perdre de l’argent), il faut considérer les nombres. Si la performance est mauvaise dans les 5-6 dernières, il est possible qu’elle continue de l’être dans les prochaines années. Et même si vous remontez à 75K dans 2-3 ans, vous auriez probablement gagné plus avec un bon ETF chez IB. Il est tout à fait vrai que vous n’avez aucune garantie d’être en positif dans quelques années chez IB non plus.

Mais statistiquement, un index ETF fera au moins aussi bien qu’un fonds PF mais aura des frais moins élevés. Du coup, mathématiquement, ça fait sens de changer, mais si on a une perte actuelle.

Merci beaucoup pour votre réponse. Votre site m’est très utile, et m’aide à comprendre beaucoup de choses. J’utilise aussi une application ciblé aux femmes que je trouve très intéressant (female invest) qui a pour but de diminuer l’écart entre femmes et hommes dans le monde des investissements (motivé par le fait que les femmes en moyenne arrive à la retraite avec 35% moins d’argent que les hommes). Belle journée.

Bonjour,

Intéressants articles très instructifs ! Je suis tombé sur le blog en cherchant des renseignements sur Inyova et j’y ai lu plusieurs articles.

Je dispose de fonds modestes prêts à être investis (entre 2’000 et 10’000 CHF), sur du long terme et avec une haute tolérance au risque (c’est une part de mes économies dont je n’ai pas besoin, et qu’en soit je pourrais perdre dans le pire des cas sans que ça ne mette la survie de mon ménage en péril).

À vous lire, je comprends que la meilleure stratégie au niveau du rendement, ce serait d’investir dans des ETF via IB.

Ceci dit, la variable « durabilité » est extrêmement importante pour moi. Bien plus qu’un haut rendement. Inyova, qui est bien plus exigeante que le simple critère ESG, semble alors très intéressante. Mais il y a leur frais qui sont très élevés.

Un point qui demeurent flou pour moi, c’est la mesure dans laquelle j’aurais « mon mot à dire » au sujet des entités dans lesquelles j’investirais via des ETF. Le contenu des ETF est-il personnalisable ou pas du tout ?

Ma question est donc : existe-t-il un courtier (ou une fonctionnalité d’IB) qui propose d’investir dans des ETF aussi durables que ce que proposerait Inyova ?

Dans le cas contraire, comment faire pour investir via un service de courtage de façon véritablement durable (quand on n’y connaît quasiment rien, comme moi) ?

Ou plus simplement, au vu de mon profil, est-ce que je ne devrais pas simplement m’en remettre à Inyova (qui d’ailleurs propose en ce moment de verser 10.- par mois pendant un an aux investisseurs qui passent par la banque Neon) ?

Bonjour Joel,

Effectivement, il faut décider de l’équilibre entre retours/frais et durabilités. En général, plus vous voulez être durable, plus cela va couter.

Il y a plusieurs niveaux:

1) ETFs globaux (aucune durabilité, suit le marché global), frais très bas

2) ETFs durables (SRI, ESG, …), un peu de durabilité mais peu de choix, frais moyens

3) Inyova, excellente durabilité, beaucoup de choix et frais élevés

4) Investir soi même, choix énorme, frais « bas », mais difificile et risqué

Pour votre question: non, ça n’existe pas.

Honnêtement, si la durabilité est très importante pour vous et que vous ne connaissez pas assez la bourse pour investir par vous-même, je conseille en effet de passer par Inyova. C’est tout de même moins cher qu’une banque. Et si vous investissez assez d’argent, les frais descendent.

Merci beaucoup Baptiste pour cette réponse complète et honnête. Je vais donc me lancer avec eux.

Bonjour,

Qu’en pensez vous d’une strategie mixte (qq etfs de dividendes avec des gains plus immédiats + qq etfs pour une valorisation à long term)?

Quels sont les etfs à dividendes plus intéressantes?

Quel ratio?

Merci beaucoup

Bonjour,

En Suisse, je ne pense pas que ça soit idéal car les dividendes sont taxés alors que les gains en capitaux ne le sont pas.

Bonjour ! Quand vous dites que vous êtes passé chez IB, cela veut-il dire que vous avez dû tout vendre et clôturer votre compte chez DeGiro, ou que vous avez dû transférer toutes vos positions chez IB ? Mais cela entraîne beaucoup de frais.

Ou conservez-vous simplement vos positions chez DeGiro et avez-vous ouvert un compte chez IB et acheté les positions que vous ne trouvez pas ou plus chez DeGiro ?

J’aimerais savoir quelle est la meilleure méthode selon vous.

Encore merci pour tout votre travail et vos articles très intéressants !

Bonjour,

Personnellement, j’ai tout vendu, transféré le cash et tout réacheté. C’est pas très pratique à faire, mais je n’avais pas envie de payer les frais de transferts.

Je recommenderais plutôt de faire un vrai transferts d’actions si vous en avez assez (>50’000 CHF et peu d’ETFs).

Salut Chef ! sympa ton article ! Autre point importants avec Degiro, c’est qu’aux dernières nouvelles, tu ne peux pas investir dans le marché japonais. Du coup je doute que tu puisses acheter ton ETF VT favori sur Degiro :-)

Hello Cyrill,

VT est en fait sur le marché américain, pas japonais. Mais effectivement, il n’est pas possible d’investir dans le marché américain depuis 2019 avec DEGIRO. C’est pourquoi je suis passé à IB.