Juillet 2026 – Cher et chaud

En juillet 2026, nous avons dépensé beaucoup trop d’argent à cause de dépenses négligentes et de quelques travaux d’entretien de la maison. À part ça, le mois était sympa.

Héritage en Suisse : un guide financier

Tu viens d’hériter d’argent en Suisse, mais des surprises t’attendent si tu ne planifies pas. Découvre l’impôt sur les successions, les dettes cachées et des façons intelligentes de l’investir.

Avis sur les prestations de libre passage Liberty 2026 – Avantages & Inconvénients

Notre avis honnête sur le compte de prestations de libre passage Liberty. Ce géant traditionnel en vaut-il la peine, ou devrais-tu choisir une alternative moins chère ?

Faut-il acheter une voiture électrique en Suisse en 2026 ?

Une voiture électrique vaut-elle le coup en Suisse ? Découvre les coûts cachés des voitures électriques, les obstacles à la recharge pour les locataires et le véritable coût total de possession.

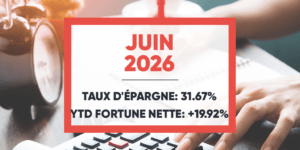

Juin 2026 – Entretien de la maison et vacances

En juin 2026, nous sommes partis en vacances en Alsace. Nous avons passé un excellent moment, mais à notre retour, nous avons eu beaucoup de problèmes avec la maison ce mois-ci.

Avis sur l’assurance auto smile.car 2026 – Avantages & inconvénients

Avis sur l’assurance smile.car en Suisse. Découvre les primes exactes, les avantages, les inconvénients, et quand cet assureur digital est intéressant et quand il est cher !

Nous venons d’installer des panneaux solaires : processus, coûts et premiers résultats

Découvre notre installation réelle de panneaux solaires en Suisse. Voici exactement ce que cela nous a coûté, nos économies d’impôts et les premiers résultats.

L’impact financier du mariage en Suisse

Tu penses aux cloches de mariage ? Découvre comment le mariage modifie tes impôts, tes piliers de retraite et ton régime matrimonial en Suisse.

Assurance maladie complémentaire en Suisse : en as-tu vraiment besoin ?

L'assurance maladie complémentaire en Suisse peut être un piège. Découvre quelles polices valent le coup et lesquelles tu devrais éviter pour économiser de l'argent.

Mai 2026 – e-book en allemand et panneaux solaires

En mai 2026, on a eu à la fois un temps excellent et un temps affreux. On a presque terminé l’installation des panneaux solaires et on a peu économisé.

Avis sur Tellco 3a 2026 – Avantages et inconvénients

Tellco 3a est-il le meilleur choix pour ta prévoyance ? Lis notre avis sur les frais de Tellco 3a, ses stratégies d'investissement et pourquoi ce n'est pas le plus avantageux fiscalement.