Comment peux-tu planifier de mourir avec zéro ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si tu planifies une retraite anticipée, tu devras choisir une méthode de retrait. Les méthodes de retrait standard ont une forte probabilité de te laisser avec beaucoup plus d’argent que ce avec quoi tu as commencé. Beaucoup de gens n’aiment pas cela car cela signifie qu’ils auraient pu dépenser plus ou prendre leur retraite plus tôt.

Alors, pouvons-nous adapter la méthode de retrait pour viser à mourir avec zéro ? Cette idée a été popularisée par le livre Die with Zero, de Bill Perkins. Dans ce livre, l’auteur propose une approche différente des dépenses à la retraite. Et il existe d’autres méthodes qui permettent de planifier une retraite où l’on vise à épuiser le capital à la fin de la retraite.

Mourir avec zéro

Die with Zero est un livre populaire de Bill Perkins. L’idée principale du livre est d’optimiser les dépenses pour les expériences. L’idée est que lorsque tu es jeune, tu peux dépenser plus parce que tu es plus actif et que tu fais plus d’expériences actives. En vieillissant, ta santé décline, tout comme ton potentiel d’activité. Par conséquent, nous devrions optimiser nos retraits pour le début de notre retraite.

Note que je n’ai pas lu le livre, mais je suis intéressé par la méthode de retrait et comment l’implémenter, et surtout comment valider si elle fonctionne. J’ai fait de nombreuses simulations historiques par le passé, et j’en ferai d’autres dans le but d’essayer de mourir avec zéro.

Le problème avec ce livre est qu’il n’est pas très pratique. L’idée est principalement de dépenser plus tôt et moins tard dans ta vie. Mais combien ? L’auteur n’entre pas trop dans les détails sur la façon de l’implémenter, mais nous pouvons en tirer quelques règles de retrait.

L’idée de base est de retirer chaque année notre solde divisé par le nombre d’années restantes. Ainsi, s’il te reste un million et 10 ans, tu peux retirer 100 000. Ensuite, chaque année, nous adaptons ce montant en fonction d’un facteur de santé qui diminuera avec le temps. Cette idée laisse beaucoup de place à l’interprétation.

Premièrement, comment définissons-nous le facteur de santé ? Il existe de nombreuses façons de le faire, malheureusement. Je propose d’utiliser une méthode simple en 3 phases :

- Pour les 40 % premiers de la retraite, nous utilisons un facteur de 1,5 pour maximiser nos dépenses en bonne santé.

- Pour les 40 % suivants de la retraite, nous utilisons un facteur diminuant linéairement de 1,5 à 1,1

- Pour les 20 % derniers de la retraite, nous utilisons un facteur de 1,0

Cependant, il reste deux choses importantes à adapter. Premièrement, si nous ne dépensons que notre solde divisé par le nombre d’années restantes, nous pourrions finir par dépenser quelques centimes par an, ce qui n’est pas raisonnable. Par conséquent, nous devons ajouter un plancher à nos dépenses (un minimum). Cela signifie un paramètre de plus à dépenser.

Ensuite, nous devons également ajouter un plafond à nos dépenses (un maximum). Le fait est que dépenser plus a des rendements décroissants. Dépenser cinq fois plus ne te rend pas cinq fois plus heureux. Il y a une limite aux expériences que l’argent peut nous apporter.

Il est important de noter que le minimum et le maximum sont assez personnels. Et ils dépendront aussi de la richesse. Si tu as une très grande richesse, tu peux te permettre un plafond élevé pour tes dépenses.

Si le retrait est supérieur au plafond, l’auteur du livre Die with Zero recommande de le donner à une œuvre de bienfaisance ou de le placer dans un fonds d’héritage spécial. Mais tu pourrais aussi conserver ce montant et augmenter ta marge de sécurité à la retraite.

Avec ces paramètres, nous pouvons maintenant essayer d’implémenter la méthode de retrait « mourir avec zéro » et voir comment elle se compare à la méthode de retrait standard de la retraite.

Résultats avec la méthode Die with Zero

Comme d’habitude, j’utiliserai des données historiques de 1871 à 2025. J’utiliserai les données du marché boursier américain, du marché obligataire américain et de l’inflation américaine. Dans tous les cas, le portefeuille est rééquilibré chaque année.

Puisque je veux la comparer avec la méthode de taux de retrait originale, j’utiliserai un plancher en pourcentage de la valeur initiale. Par exemple, si tu commences avec un million, ton niveau de dépenses plancher de 3 % serait de 30 000 USD par an. Pour les dépenses maximales, j’utiliserai trois fois le minimum. Ainsi, avec un minimum de 4 % de dépenses, ton niveau de dépenses maximal serait de 12 %. Et le minimum et le maximum seront ajustés pour l’inflation chaque mois.

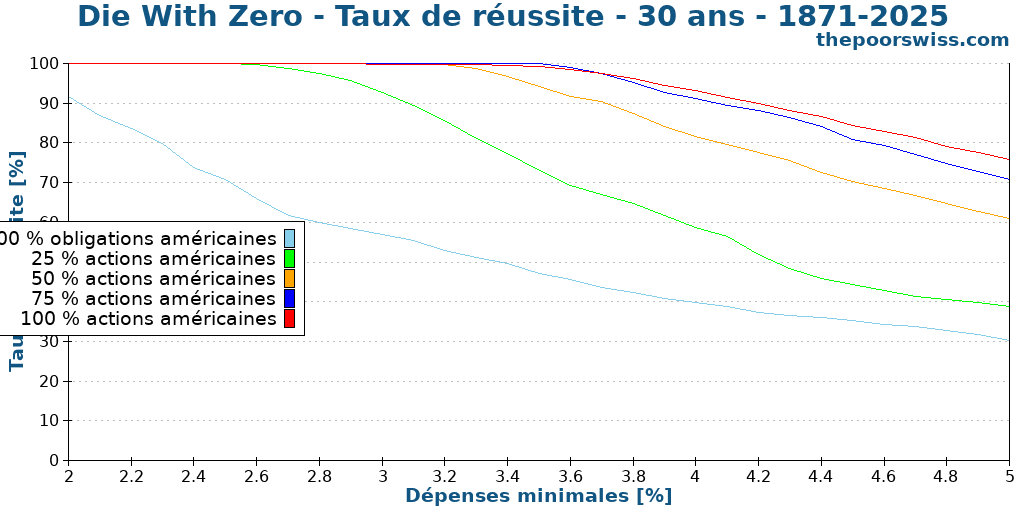

30 ans de retraite

Nous pouvons commencer avec 30 ans de retraite.

Au début, je m’attendais à de bien meilleurs résultats. Mais ensuite, j’ai réalisé que l’objectif est de manquer d’argent, il est donc logique que ces résultats soient plus risqués. En effet, pour arriver à zéro à la 30e année, nous visons à dépenser plus d’argent. Cependant, cela signifie aussi que nous prenons plus de risques, même à des taux de retrait similaires.

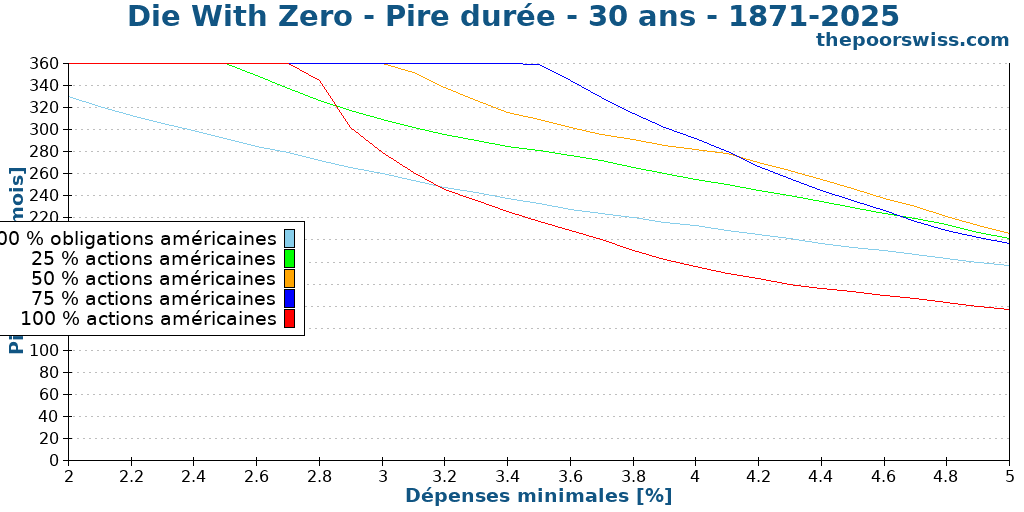

Nous pouvons voir à quelle vitesse nous manquons d’argent avec la pire durée dans cette même configuration :

Tout comme avec les résultats standard de l’étude Trinity, nous pouvons voir comment l’approche 100 % actions peut échouer très tôt, tandis que les obligations nous permettent d’être plus en sécurité. D’autre part, le taux de réussite avec plus d’actions est plus élevé. Il semble que cela aide vraiment d’avoir un portefeuille agressif avec cette stratégie.

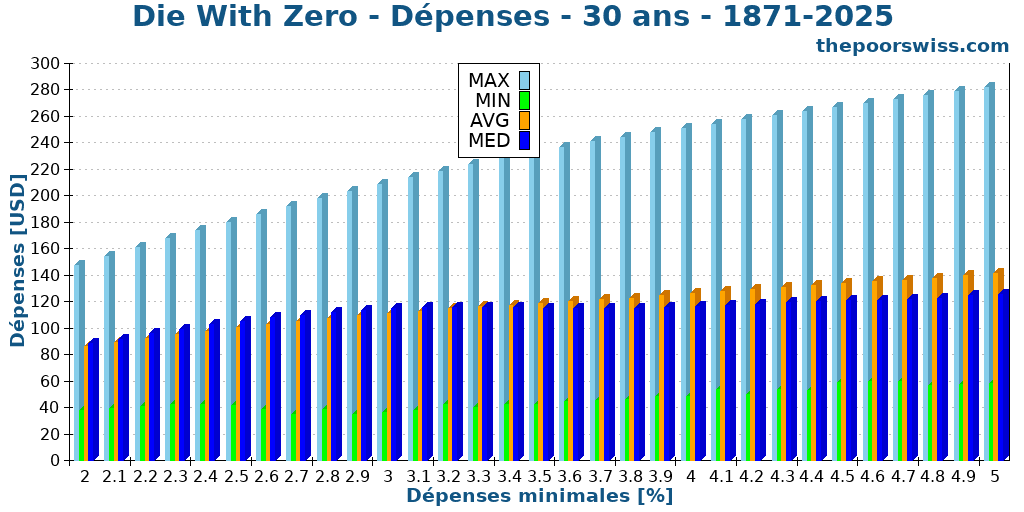

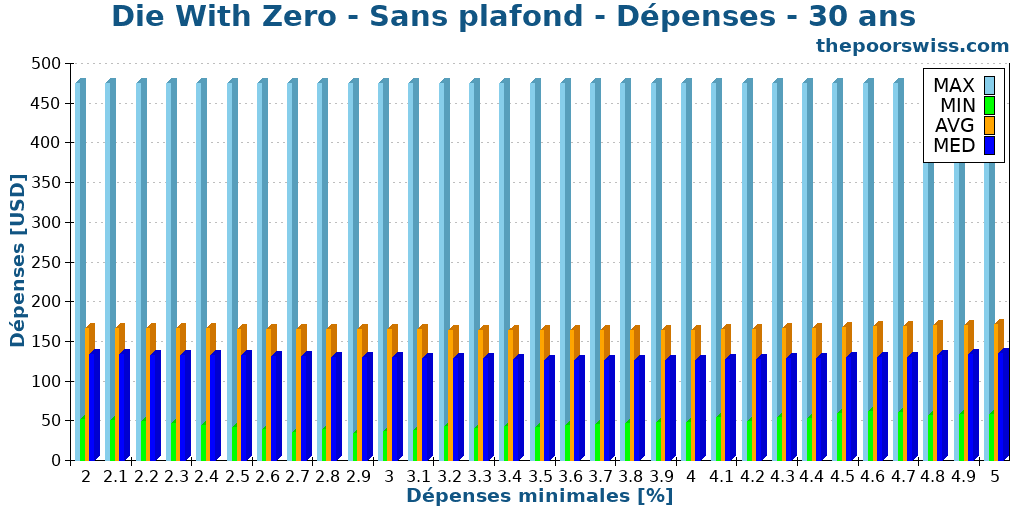

Nous pouvons valider si nous dépensons réellement plus avec cette stratégie de retrait. Voici les dépenses avec cette stratégie et un portefeuille de 100 % d’actions :

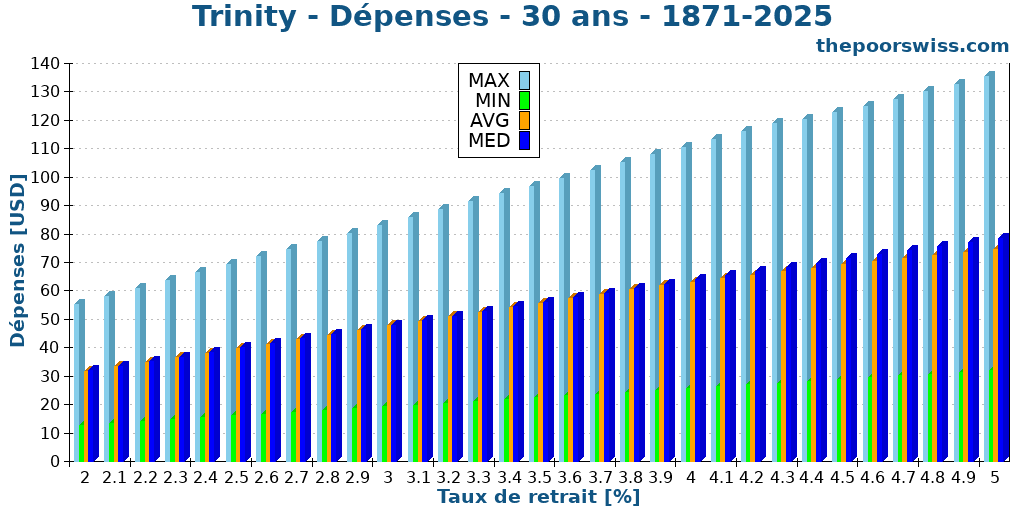

Et pour comparaison, voici les dépenses avec l’étude Trinity standard :

Nous pouvons voir qu’avec la méthode Die With Zero, nous pouvons dépenser beaucoup plus d’argent. Globalement, cela se fait au détriment d’une méthode de retrait plus risquée.

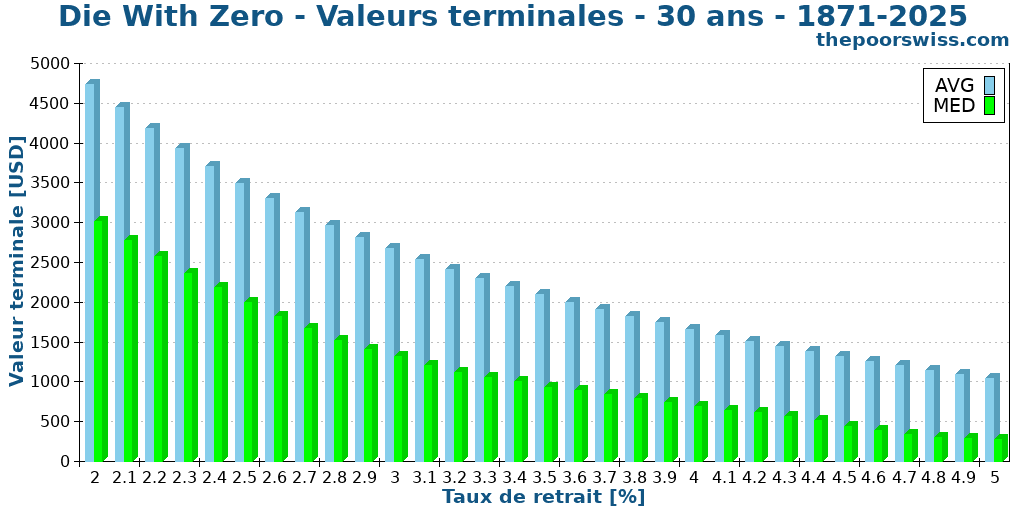

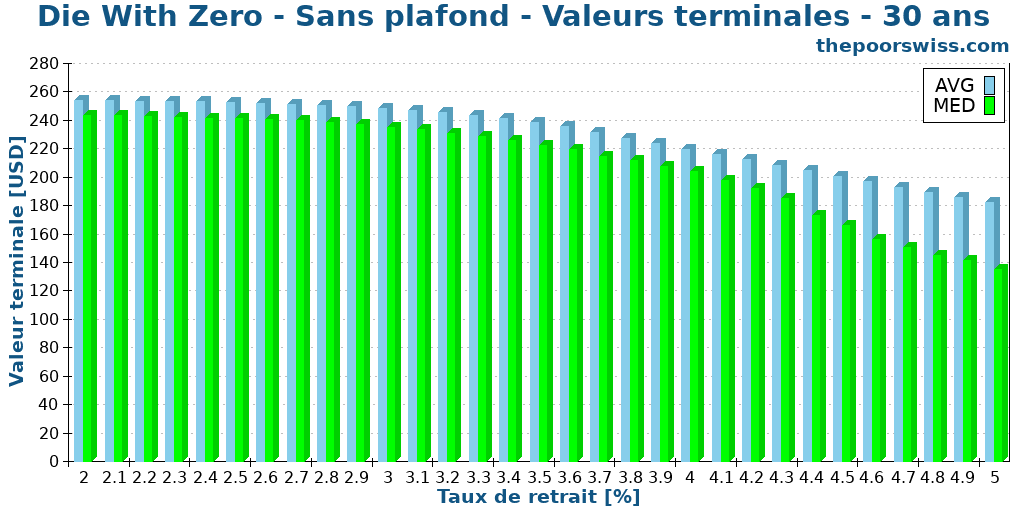

Puisque l’objectif de cette méthode est de mourir avec zéro, nous devrions examiner les valeurs terminales de la simulation. Nous examinerons les valeurs terminales moyennes et médianes de toutes les simulations.

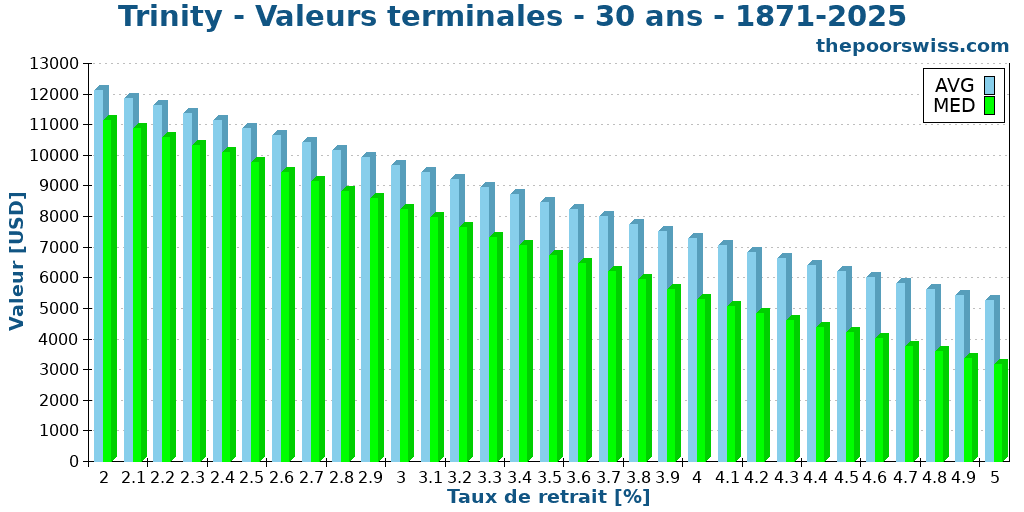

Celles-ci sont déjà assez faibles. Nous pouvons également regarder le même graphique pour l’étude Trinity :

Nous pouvons clairement voir que les valeurs terminales sont beaucoup plus faibles, ce qui est excellent et attendu. On pourrait se demander pourquoi ce n’est pas plus proche de zéro. C’est en fait parce que nous avons fixé un plafond aux dépenses. Dans la section suivante, nous augmentons les dépenses maximales, nous pourrons donc également examiner les valeurs terminales à ce moment-là.

Alors, peux-tu mourir avec zéro avec cette méthode ? Oui. Mais tu pourrais aussi mourir plus tôt que tu ne le pensais.

Il est à noter que tu peux réduire les dépenses minimales et augmenter les dépenses maximales, et tu augmenterais toujours tes chances de succès. Cependant, si tu utilises un minimum plus bas, tu devras accumuler plus d’argent pour atteindre l’indépendance financière (et donc travailler plus).

Augmenter le plafond

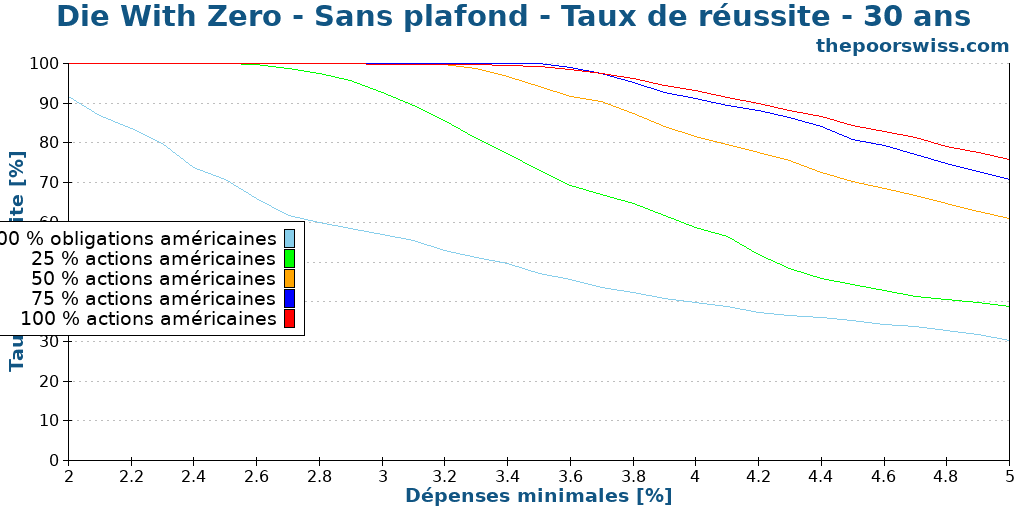

Actuellement, j’ai utilisé un plafond de 3 fois le minimum. Il est intéressant de vérifier ce qui se passerait sans plafond.

En fait, très peu de choses ont changé avec ce paramètre. Cela indique que nous pouvons augmenter les dépenses sans réduire nos chances de succès. Nous pouvons regarder à nouveau nos dépenses et voir si cela a réellement changé :

Ici, nous pouvons voir quelque chose d’intéressant. Puisque la limite supérieure a disparu, seule la limite inférieure a une certaine influence. Mais comme nous dépensons généralement plus que cela en essayant d’épuiser le portefeuille, nous pouvons observer des dépenses relativement stables, quelle que soit la limite inférieure.

Encore une fois, nous devrions examiner les valeurs terminales sans le plafond.

Nous pouvons voir que la moyenne est très faible, environ 40 fois inférieure à celle du taux de retrait standard. Ne pas atteindre zéro en moyenne est acceptable ; cela montre toujours que nous sommes très proches, surtout si l’on compare avec l’énorme valeur terminale moyenne de l’étude Trinity.

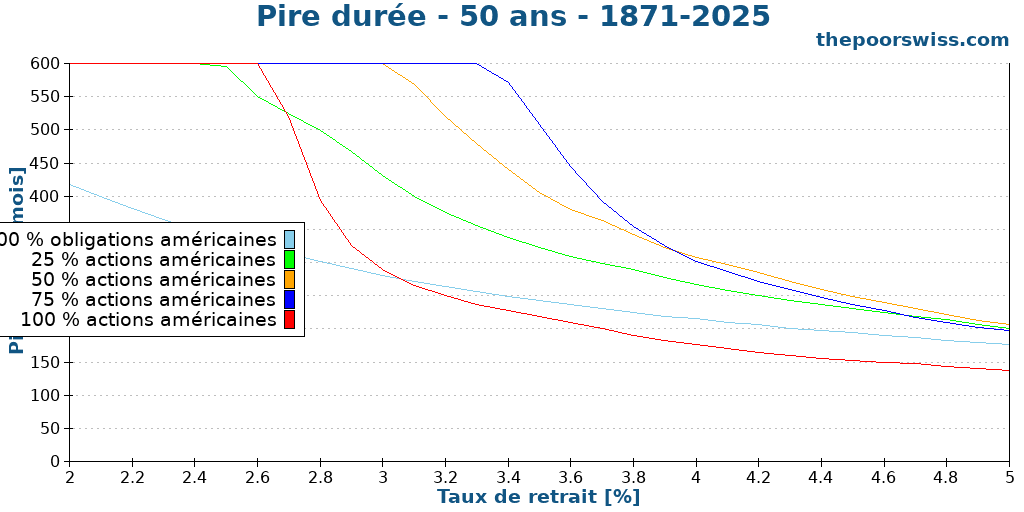

50 ans de retraite

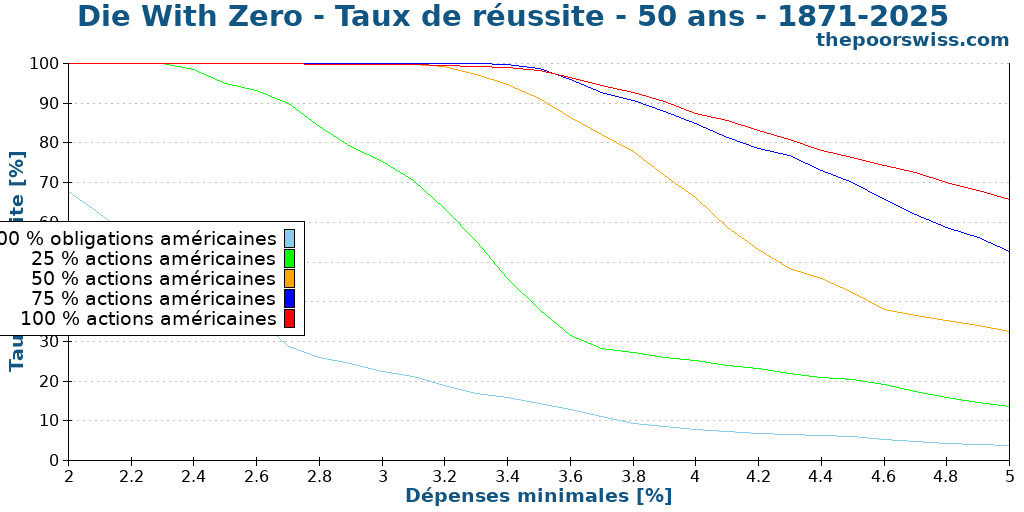

Nous pouvons voir si ces résultats sont valables pour une retraite de 50 ans. Encore une fois, voici le taux de réussite de cette méthode.

Il est intéressant de noter que les résultats n’ont pas beaucoup changé pour les portefeuilles avec des allocations élevées en actions. Cela a du sens puisque l’objectif est d’épuiser le portefeuille après la période de retraite totale. La différence avec plus d’années est moins significative que pour la règle de retrait standard.

Pour 30 ans de retraite, les chances de succès étaient inférieures à celles de la méthode Trinity Study, mais avec 50 ans, elles sont comparables.

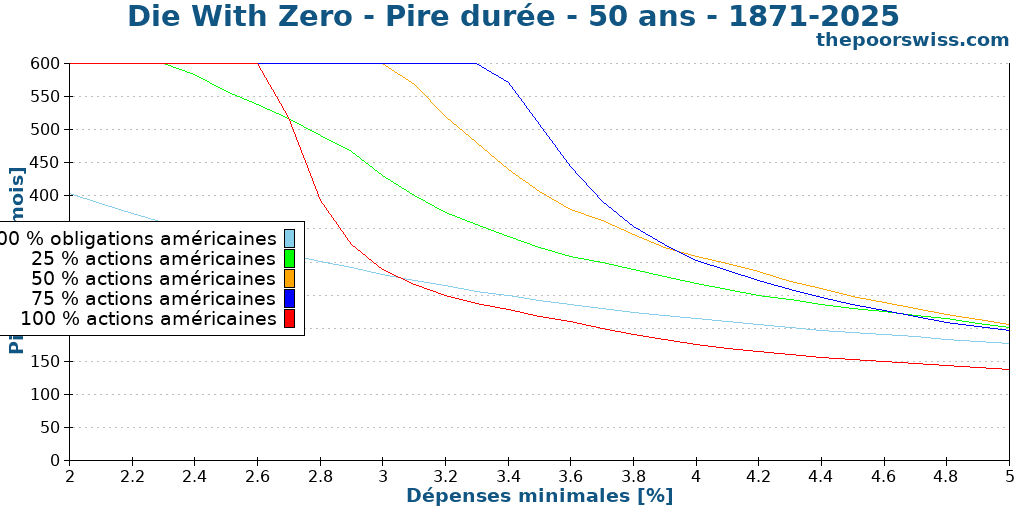

Nous pouvons également examiner la pire durée dans ce cas.

Encore une fois, les résultats ne sont pas très différents de ceux pour 30 ans ; ils se sont légèrement décalés vers la gauche.

Résumé de Die With Zero

Globalement, la méthode Die With Zero est intéressante. Elle te permet de dépenser plus d’argent que la règle de retrait standard. Cependant, elle est plus risquée puisque nous dépensons plus. Le livre n’est pas très précis sur la façon de l’atteindre, et si nous n’utilisons qu’un simple retrait de 1/N avec un facteur de santé, nous pourrions nous retrouver avec très peu d’argent pour vivre. Par conséquent, nous devons ajouter un niveau de dépenses minimales nécessaire. Une fois que nous le faisons, cela devient comparable aux résultats de l’étude Trinity, mais avec des dépenses plus élevées (et les dépenses sont variables, basées sur la santé).

Cette méthode ajoute un peu de complexité par rapport à la règle de retrait standard :

- Tu dois définir un facteur de santé basé sur ton âge

- Tu dois définir ton niveau de dépenses minimal

- Tu dois définir ton niveau de dépenses maximal (ceci est facultatif)

D’autre part, elle atteint bien son objectif, qui est de mourir avec zéro.

Retrait en pourcentage variable (VPW)

Une autre stratégie qui vise le même objectif, mourir avec zéro, est la stratégie de retrait en pourcentage variable (VPW). Contrairement à la méthode Die With Zero, la méthode VPW n’essaie pas de maximiser les dépenses au début. Elle est plus conservatrice dans ce sens.

Cette méthode a été développée sur le forum Bogleheads. Elle est généralement utilisée avec un tableau de pourcentages par an. Les tableaux de retrait habituels se terminent à 100 ans. Cela signifie qu’elle est conçue pour vivre jusqu’à 100 ans. Et le pourcentage varie chaque année, dans le but d’augmenter les retraits au fil du temps.

Si nous n’utilisons pas de tableau, nous pouvons utiliser une formule pour calculer le pourcentage VPW. Nous avons deux paramètres : r est le rendement que nous attendons chaque année, et n est le nombre d’années restantes. Et cela nous donnerait cette formule :

=1 / ((1 – (1 + r) ^ n) / (r / (1 + r)))

Dans mes simulations, j’utiliserai cette formule pour les retraits en pourcentage. J’utiliserai un rendement attendu de 4,5 %, ce qui produit plus ou moins le même nombre que les tableaux de Bogleheads. Cependant, je vais utiliser le même pourcentage partout. En pratique, ce pourcentage devrait être différent pour chaque portefeuille. Il devrait être plus bas pour les portefeuilles fortement investis en obligations.

Encore une fois, nous devons fixer un minimum qui ne soit pas trop bas, mais c’est moins important pour cette méthode.

Résultats avec la méthode de retrait en pourcentage variable

Je vais utiliser la même méthodologie que la méthode Die with Zero et traiter les paramètres de la même manière.

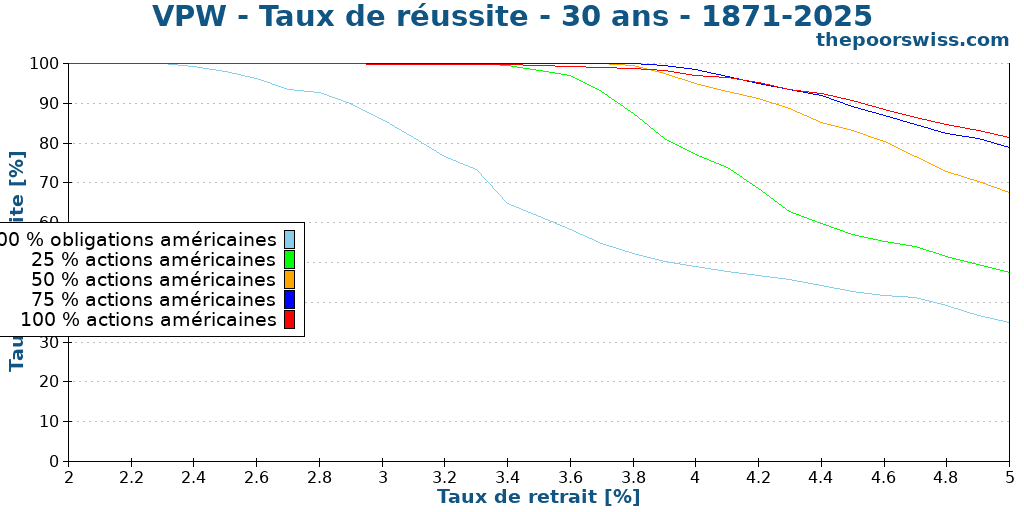

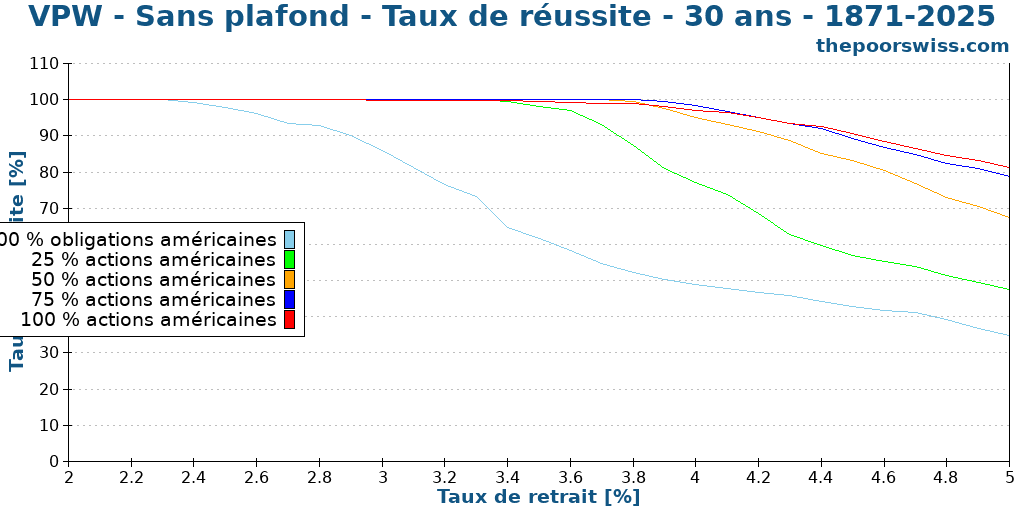

30 ans de retraite

Nous pouvons recommencer avec 30 ans de retraite et voir nos chances de succès à la retraite.

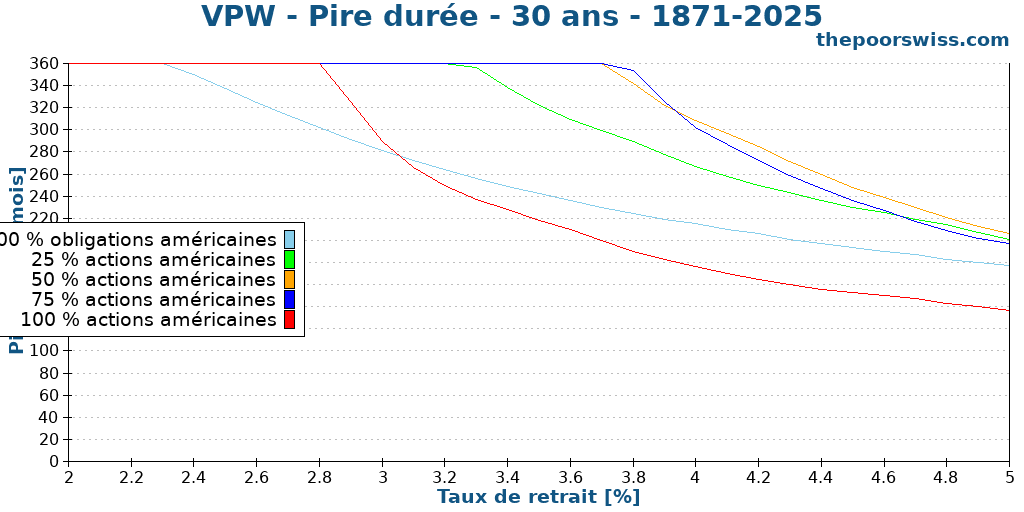

Nous pouvons voir que les chances de succès sont significativement plus élevées qu’avec la méthode Die With Zero. Fait intéressant, les résultats sont très proches des résultats de Trinity. Nous pouvons également examiner la pire durée :

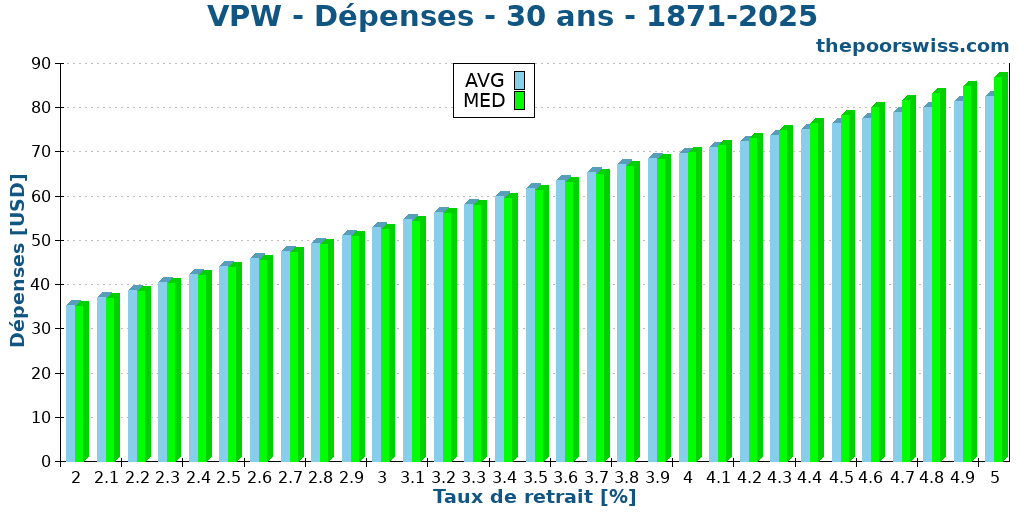

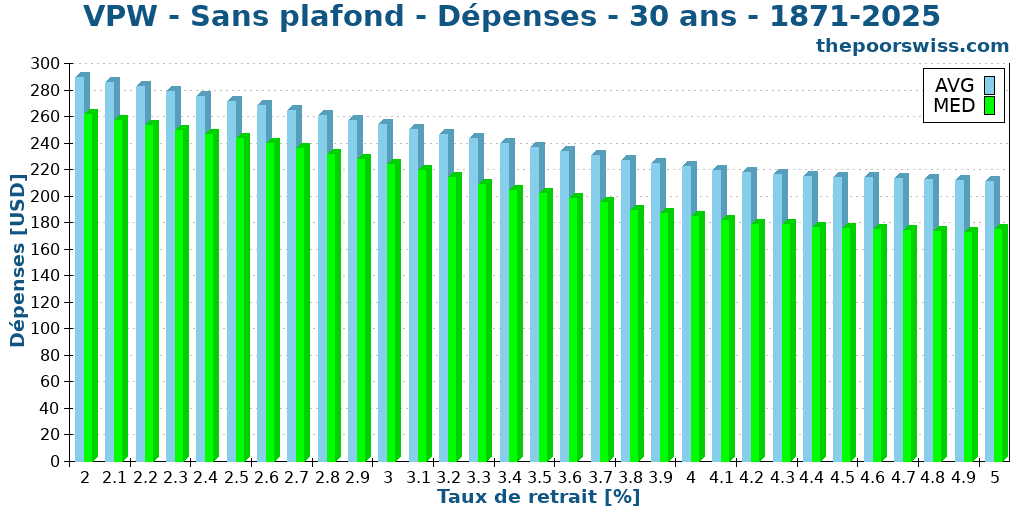

Encore une fois, c’est mieux que la méthode de Perkins, mais c’est aussi très proche de la règle de retrait standard. Nous devrions voir si les dépenses ont augmenté.

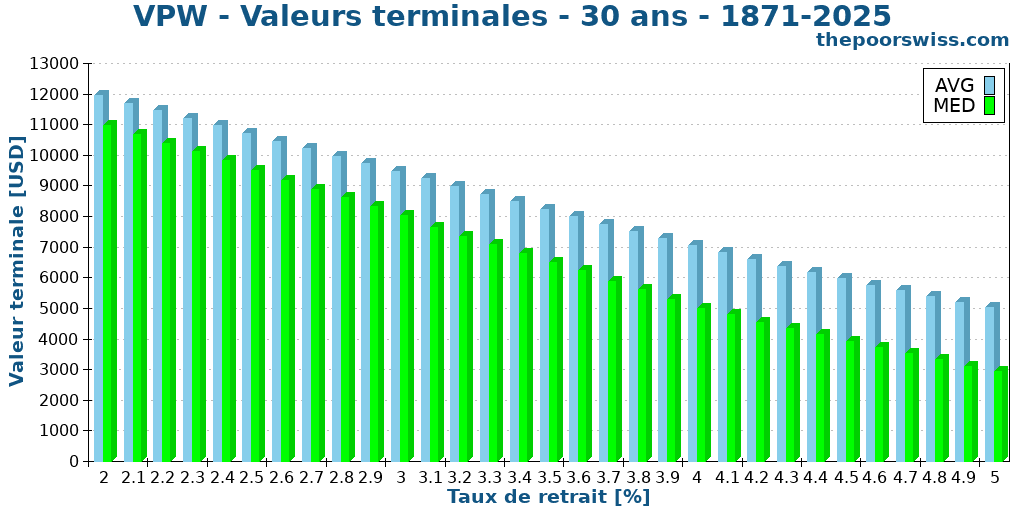

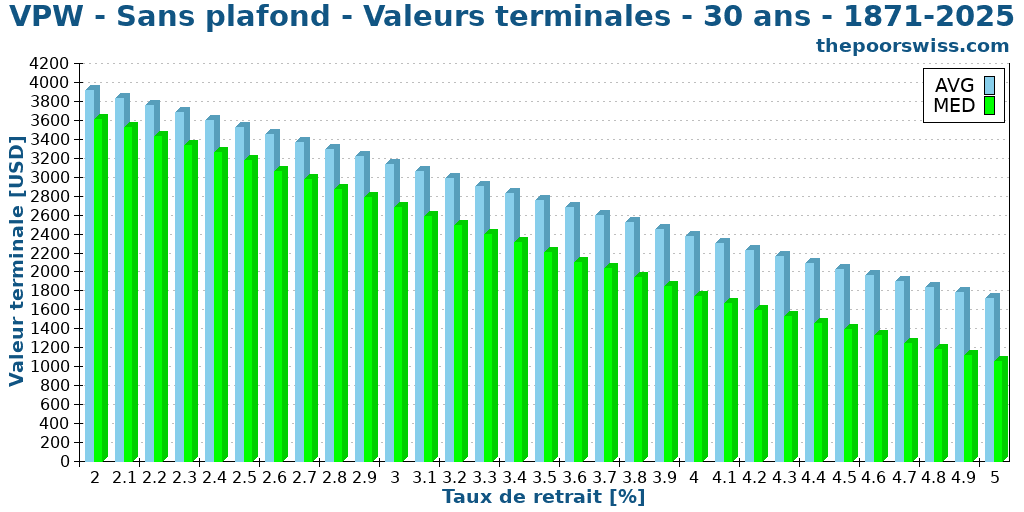

En fait, les dépenses sont plus élevées que pour l’étude Trinity, mais pas beaucoup plus. Et nous pouvons le confirmer en examinant les valeurs terminales.

Ces valeurs sont à peine inférieures à celles des taux de retrait standard. Nous devons à nouveau supprimer notre plafond pour voir comment cela fonctionne.

Augmenter le plafond

Nous pouvons supprimer le plafond au lieu d’utiliser 3 fois le minimum comme maximum.

Nous pouvons commencer par regarder à nouveau le taux de réussite.

Encore une fois, de manière similaire à la méthode Die With Zero, les taux de réussite n’ont presque pas bougé. Et si nous regardons la pire durée, nous pouvons observer la même chose. Ensuite, nous devrions examiner les dépenses, pour voir si elles ont réellement augmenté.

En effet, les dépenses ont augmenté plusieurs fois par rapport aux résultats précédents.

Comme prévu, nous pouvons voir que les valeurs terminales ont considérablement diminué.

50 ans de retraite

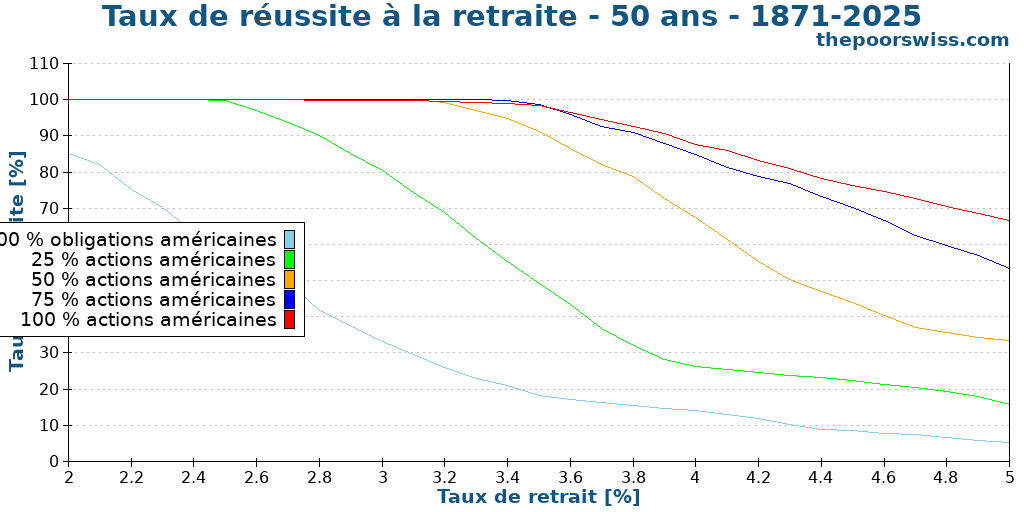

Enfin, nous pouvons examiner 50 ans de retraite. Et nous pouvons commencer par le taux de réussite.

Encore une fois, nous pouvons observer un décalage vers la gauche car il est plus risqué de maintenir 50 ans avec cette méthode. Cependant, la différence n’est pas énorme. Nous pourrions toujours réussir avec un minimum de dépenses décent. Et pour être complet, nous pouvons également examiner la pire durée.

Encore une fois, les résultats sont attendus : un décalage vers la gauche, avec des durées de pire scénario plus courtes. Mais les résultats sont toujours bons pour 50 ans de retraite.

Résumé du retrait en pourcentage variable

La stratégie de retrait en pourcentage variable (VPW) est assez élégante. Elle est plus simple et mieux définie que la méthode Die With Zero du livre, à mon avis. Elle montre également un meilleur taux de réussite dans mes simulations. La seule chose que je n’aime pas, c’est qu’elle est basée sur un tableau de pourcentages de retrait plutôt que sur une formule.

Comme nous l’avons vu dans notre système, nous n’avons pas vraiment besoin de fixer un niveau de dépenses maximal avec cette stratégie. Mais fixer un niveau de dépenses minimal est important pour la survie. Si nous n’avions pas cela, nous pourrions même n’avoir aucun paramètre du tout avec cette stratégie, ce qui est génial.

Et si tu vis un an de plus ?

Les deux méthodes sont basées sur un modèle où tu dois savoir quand tu vas mourir. Avec Die With Zero, tu choisiras l’âge et la plupart des tableaux de pourcentages VPW sont basés sur une espérance de vie de 100 ans.

Alors, que se passe-t-il si tu vis jusqu’à 101 ans ? Il ne te reste plus d’argent avec ces méthodes.

Pour beaucoup de gens, c’est acceptable car la probabilité de vivre jusqu’à 101 ans est extrêmement faible. Mais pour certaines personnes, ce n’est pas acceptable.

Une solution simple est de planifier pour plus d’années. Tu peux adapter les deux méthodes pour planifier une longévité de 120 ans. Cependant, nous revenons au problème principal que nous essayons de résoudre. Si nous planifions une retraite jusqu’à 120 ans et que nous mourons à 85 ans, nous n’aurons pas du tout « mouru avec zéro ».

Conclusion

L’idée de mourir avec zéro et de profiter davantage de la vie est assez tentante. Mais c’est assez risqué en pratique. On peut dépenser plus, mais notre taux de réussite est plus faible, ce qui signifie qu’on peut se retrouver à court d’argent bien plus tôt que prévu.

Je ne suis pas convaincu par la méthode Die With Zero. Elle n’est pas assez solide pour moi. Cependant, la méthode de retrait en pourcentage variable (VPW) est assez élégante et semble bien fonctionner en pratique. Je comprends les gens qui suivent cette stratégie.

Cependant, avec ces méthodes, il est difficile de résoudre le problème de vivre un an de plus que prévu. Il faudrait pour cela compter sur des rentes, et cela rend les méthodes moins élégantes et moins solides à mes yeux. Un autre problème est qu’il est formidable de mourir avec zéro, mais tu dois dépenser beaucoup plus d’argent que ton seuil de base. Donc, au final, tu dois quand même accumuler autant d’argent qu’avec les taux de retrait standards. Mais si tu n’as pas l’habitude de dépenser beaucoup, il sera difficile de dépenser plus que prévu.

Actuellement, je ne vais pas planifier ma retraite pour mourir avec zéro. Il y a des problèmes avec la méthode de retrait standard, c’est certain ; nous nous retrouvons souvent avec trop d’argent. Mais je préférerais augmenter mes chances de succès plutôt que de les diminuer. Cependant, je veux me pencher davantage sur la stratégie VPW à l’avenir.

Cette méthode suppose que les dépenses diminuent avec le temps. Cependant, il y a un cas où cela peut être le contraire : les soins aux personnes âgées. Si tu as besoin de soins pour personnes âgées, tu devras peut-être augmenter tes dépenses car les soins aux personnes âgées en Suisse sont chers.

Et vous ? Que penses-tu de ces méthodes de retrait ?

Prochains articles

La règle des 4 % fonctionne-t-elle avec des obligations à faible rendement ?

Prendre sa retraite avec de faibles intérêts ? Découvrez comment les faibles rendements obligataires influent sur les taux de retrait sûrs et comment adapter votre stratégie FIRE à un avenir à faible rendement.

Pouvez-vous retirer 4% de votre portefeuille actuel ?

Dans l'étude Trinity, nous retirons sur la base du portefeuille initial, que se passe-t-il si nous retirons sur la base de la valeur du portefeuille actuel ?

À quelle fréquence devriez-vous retirer de l’argent de votre portefeuille ?

Fréquence des retraits. Devriez-vous effectuer des retraits mensuels ou annuels à la retraite ? Nous testons différentes stratégies pour voir laquelle minimise le risque et la trésorerie inactive.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT