La règle des 4 % fonctionne-t-elle avec des obligations à faible rendement ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Beaucoup de gens utilisent des obligations dans leurs portefeuilles pour les rendre moins volatils. Et beaucoup de gens basent leur retraite sur la règle des 4 %. Mais les rendements obligataires n’ont jamais été aussi bas. Alors, comment fonctionne la règle des 4 % lorsque les rendements sont plus faibles ?

J’essaie de répondre à cette question dans cet article. Je simule les chances de succès avec la règle des 4 % avec différents rendements obligataires. L’idée est de réduire le taux d’intérêt historique pour voir ce qui se serait passé.

Ce n’est qu’une simulation, bien sûr. Mais étant donné que les rendements obligataires moyens récents sont beaucoup plus faibles que les rendements historiques, c’est intéressant.

C’est quelque chose que beaucoup de gens ont suggéré. Si vous avez des obligations dans votre portefeuille, c’est une question intéressante.

Rendements obligataires historiques

Tout d’abord, les rendements obligataires sont-ils si bas ces jours-ci ? Nous savons qu’ils sont bas. Mais par rapport à la moyenne historique, est-ce si grave ?

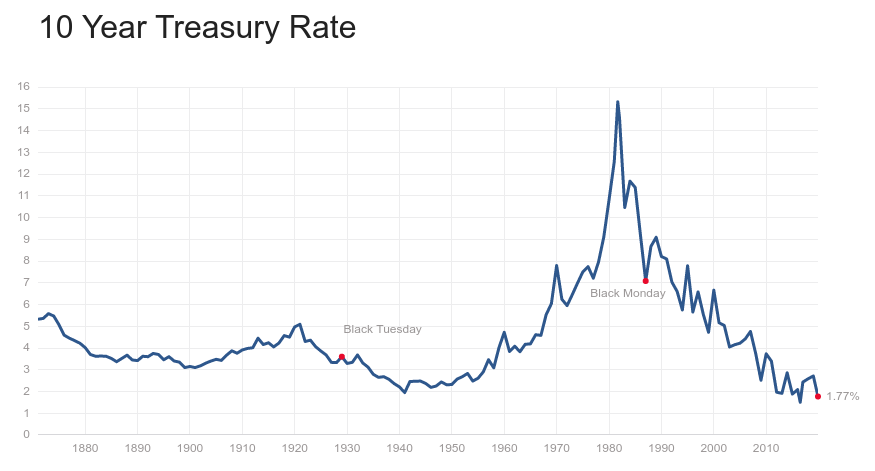

Pour référence, voici les rendements historiques des obligations du Trésor américain à 10 ans :

Depuis 1860, le rendement moyen a été de 4,55 %. Actuellement, les rendements sont de 1,77 %. Et le rendement le plus bas jamais enregistré remonte à seulement trois ans, à 1,55 %. Alors, oui, les taux actuels sont historiquement très bas.

Cela ne veut pas dire que les taux ne baisseront pas ou ne reviendront pas à un niveau plus élevé. Mais il est important de noter que les rendements actuels sont beaucoup plus faibles que le rendement historique moyen.

Dans les simulations historiques de retraits de retraite, les taux sont beaucoup plus élevés que les taux actuels. Il est donc bon de s’inquiéter de ce qui se serait passé si les taux étaient plus bas.

La règle des 4%

À présent, la plupart des gens devraient connaître la règle des 4 % de The Trinity Study.

L’étude a montré qu’en retirant 4 % de votre portefeuille initial chaque année, un portefeuille pouvait être maintenu jusqu’à 30 ans. Ils ont testé de nombreux portefeuilles différents et de nombreux portefeuilles différents.

J’ai récemment publié des résultats mis à jour pour la Trinity Study. Ces nouveaux résultats prennent en compte des données plus récentes. Et j’ai également testé pour plus de 30 ans de retraite.

Pour cela, j’ai rassemblé des données historiques sur le marché boursier. Et j’ai écrit un programme pour simuler le taux de réussite d’un taux de retrait basé sur des données historiques.

Donc, aujourd’hui, j’utilise les mêmes données et le même code pour ces expériences. J’utilise les données de 1871 à 2024. Et je simule les taux de réussite pour différents taux de retrait. Je simule pour 30 ans de retraite. C’est la période de simulation la plus utilisée pour la plupart des gens.

J’utilise un rééquilibrage annuel dans tous mes scénarios. J’ai déjà évalué différentes méthodes de rééquilibrage à la retraite si vous êtes intéressé par plus de détails.

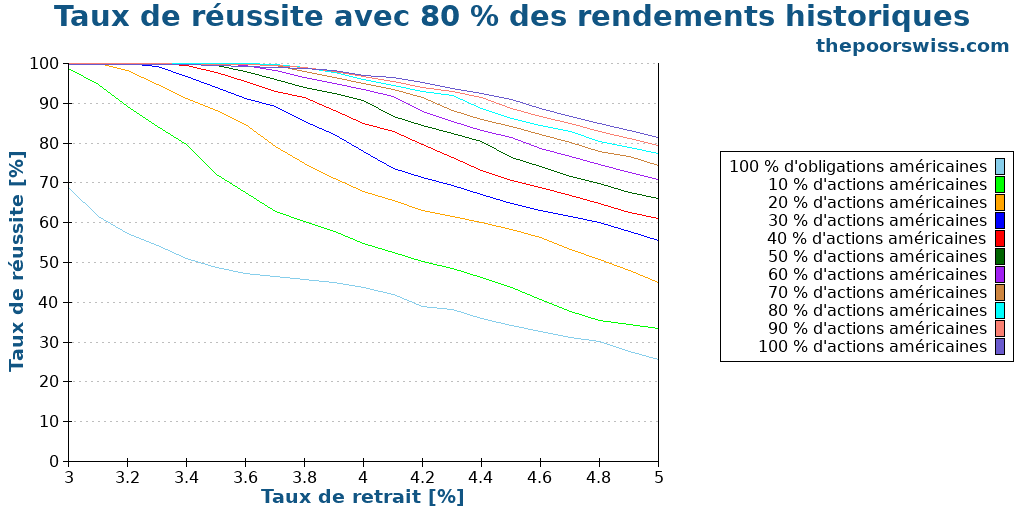

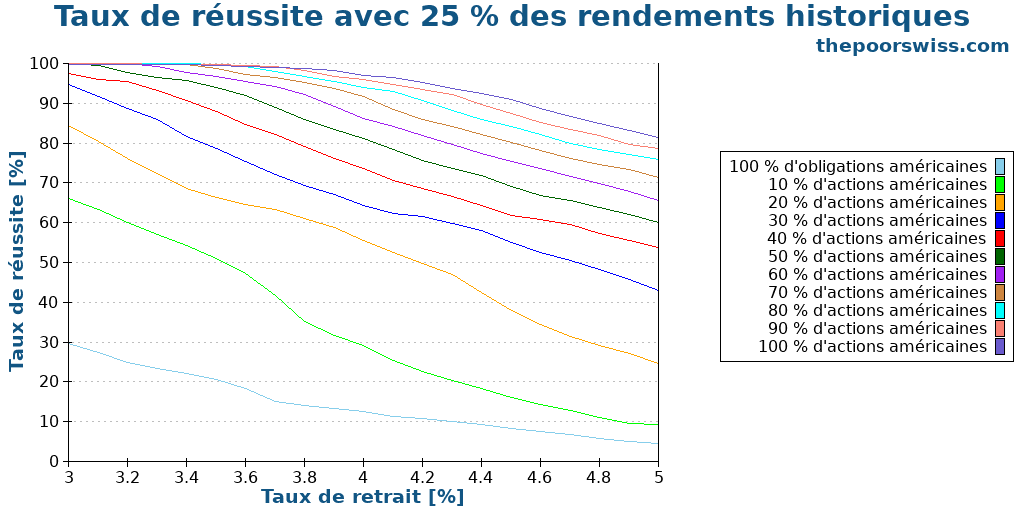

Résultats de référence

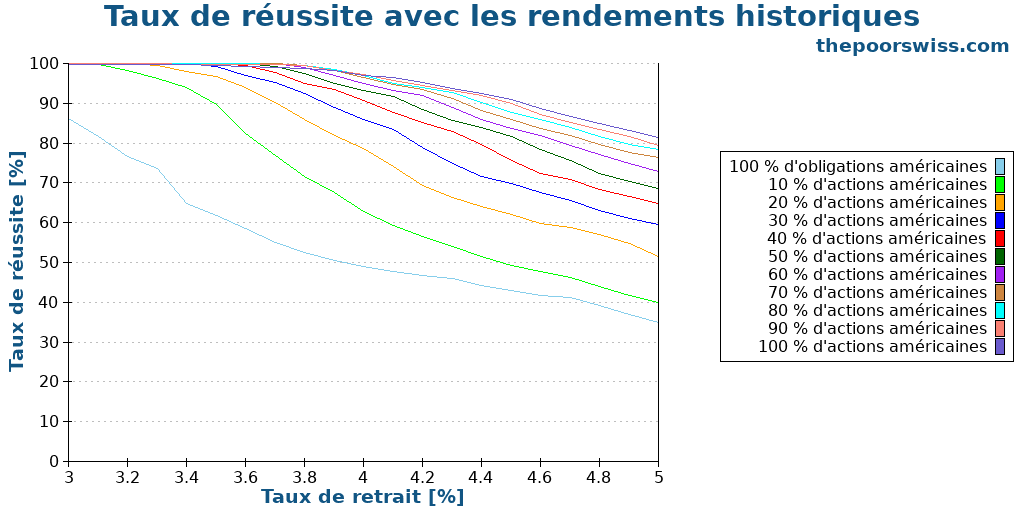

Pour référence, voici les résultats avec les rendements historiques :

Ces résultats sont les taux de réussite standard auxquels nous sommes habitués pour les taux de retrait de base. Comme il y a 25 % de chances d’échouer pour plus de 5 %, je vais supprimer cela des futurs graphiques. Les taux de retrait entre 3 % et 5 % sont les plus raisonnables.

Il y a déjà quelques choses que nous pouvons apprendre de ce graphique :

- Vous avez besoin d’au moins 40 % d’actions si vous voulez de bonnes chances de rendement avec un taux de retrait de 4 %.

- Plus vous avez d’actions, plus vous aurez de chances de succès avec un taux de retrait de 4 %.

- En dessous de 4 %, les obligations augmentent légèrement les chances de succès par rapport à 100 % d’actions.

- Si vous voulez utiliser un taux de retrait supérieur à 4 %, vous aurez besoin d’une allocation plus importante aux actions.

Si nous modifions les rendements, le portefeuille avec 100 % d’actions ne changera pas. Mais cela reste un bon indicateur des rendements maximums. Et c’est aussi la plus grande chance de succès.

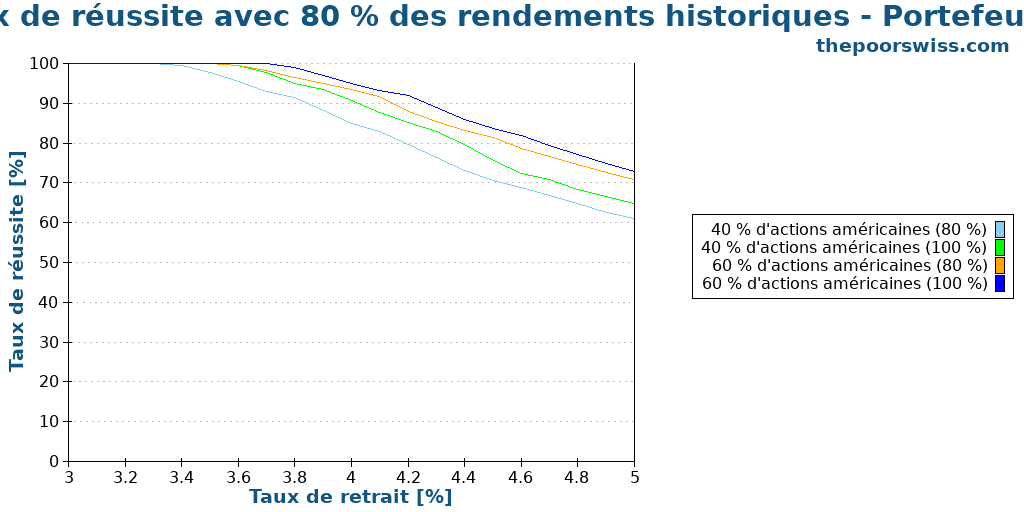

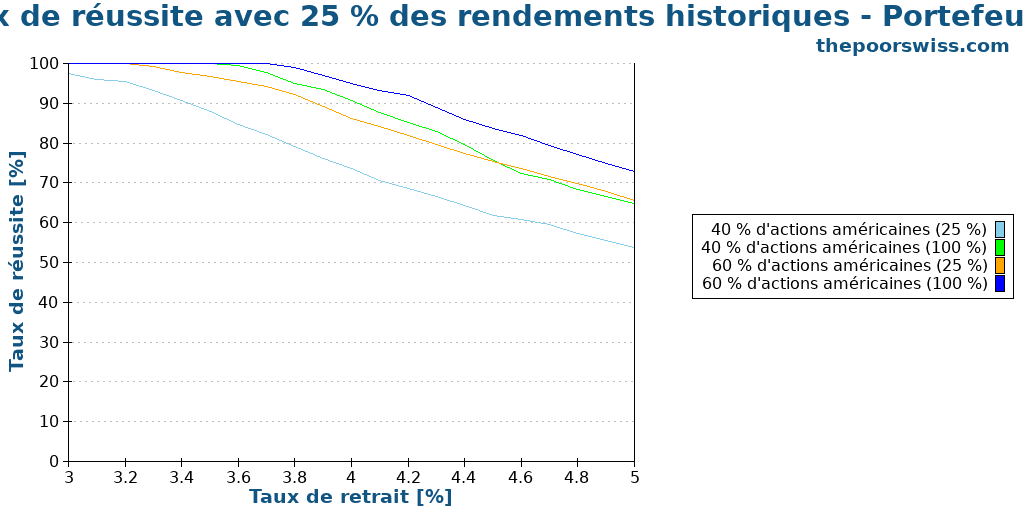

Les rendements baissent de 10 %

Pour notre première simulation, nous voyons ce qui se passe si les rendements baissent de 10 %. Comme les obligations sont moins risquées, leurs rendements négatifs sont réduits de 10 %. Par exemple, un rendement de 2 % devient 1,8 %. Et un rendement de -3 % devient -2,7 %.

Dans ce scénario, le rendement moyen serait d’environ 4 %. C’est encore significativement plus élevé que les taux de la dernière décennie.

Voici ce qui se passerait dans ce scénario :

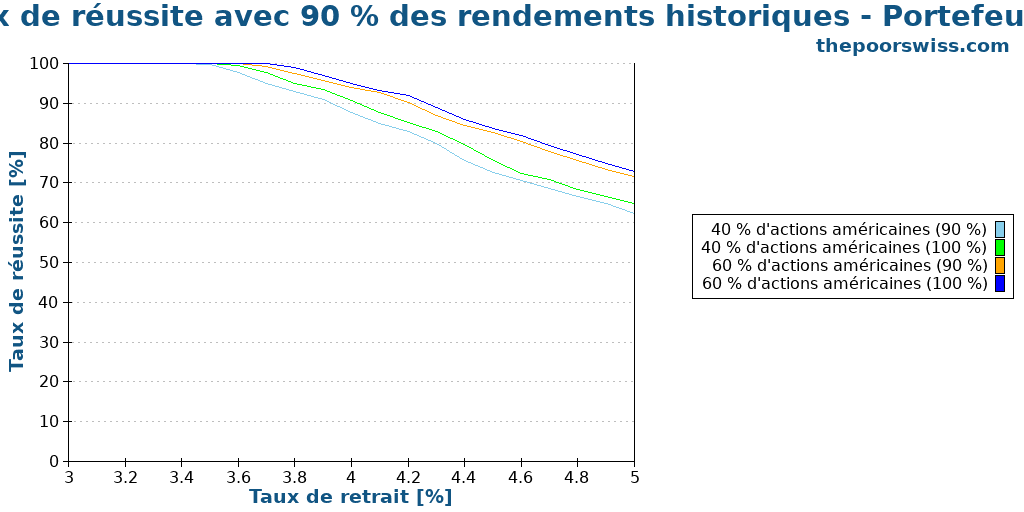

Il est difficile de voir les différences ici. Mais tous les portefeuilles avec des obligations ont légèrement moins bien performé. Nous comparons les résultats avec les portefeuilles les plus populaires avec des obligations :

- 40 % d’obligations / 60 % d’actions

- 60 % d’obligations / 40 % d’actions

Selon le taux de retrait, votre taux de réussite peut légèrement diminuer. Mais ce ne sera pas trop grave. Le taux de réussite du portefeuille à 60 % d’obligations n’a baissé que de 3,4 %. Et le taux de réussite du portefeuille à 40 % d’obligations, plus populaire, n’a baissé que de 1,4 %. C’est tout à fait raisonnable.

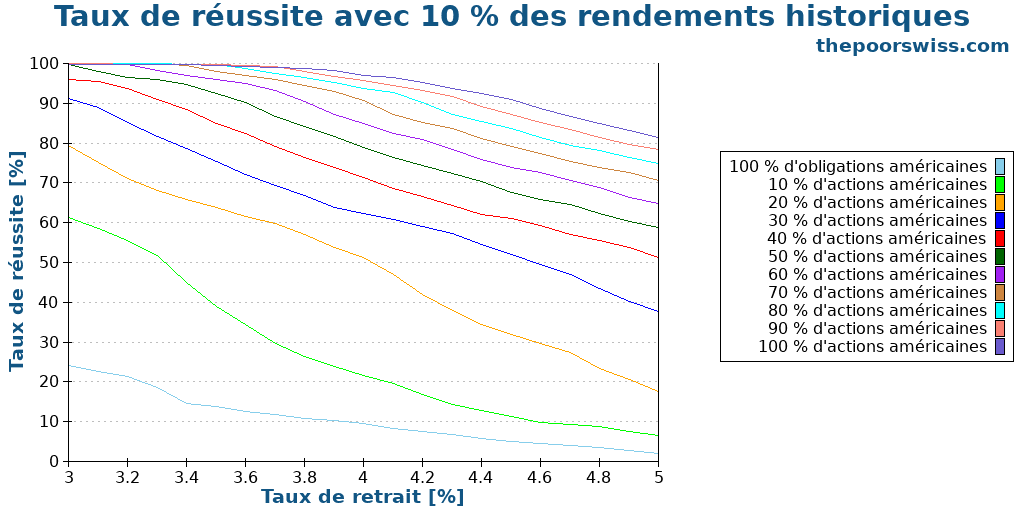

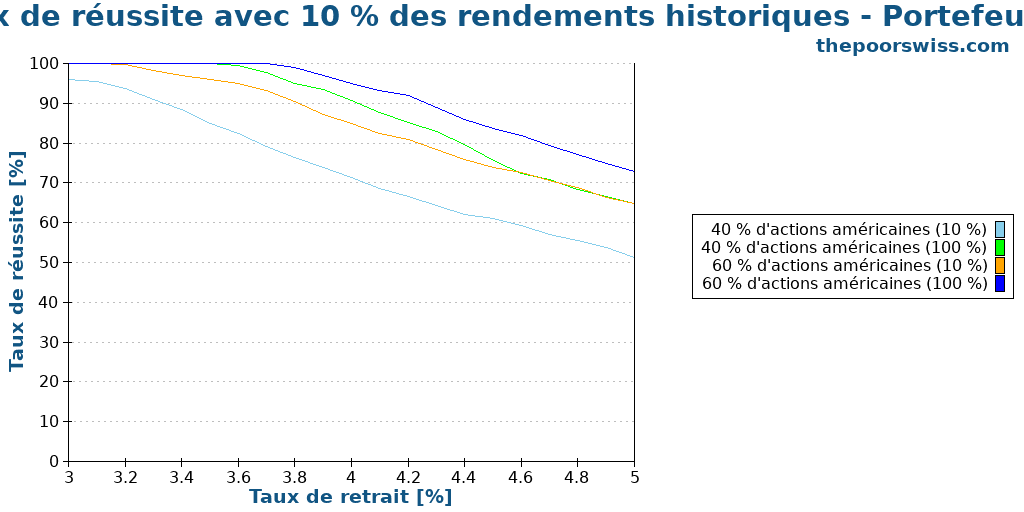

Les rendements baissent de 20 %

Nous voyons maintenant ce qui se passe si les rendements baissent de 20 %. Dans ce scénario, le rendement moyen serait d’environ 3,6 %. C’est encore plus élevé que les rendements de la dernière décennie.

Voici ce qui se passerait dans ce scénario :

Cette fois, nous pouvons voir que les taux de réussite diminuent considérablement. Voici les différences entre les deux grands portefeuilles :

Cette fois, nous pouvons plus clairement voir la différence si les rendements obligataires devaient baisser de 20 %. Le portefeuille à 60 % d’obligations chute déjà de 8 % dans ce scénario. Cela devient un risque important pour ce portefeuille. Mais le portefeuille à 40 % d’obligations ne chute que de 2,6 %. C’est encore quelque chose que la plupart des gens devraient être en mesure de gérer.

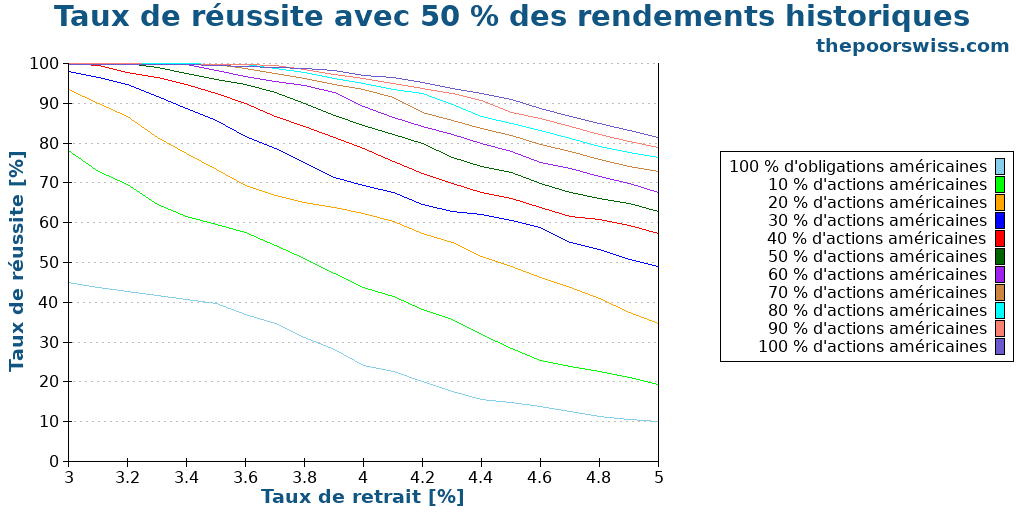

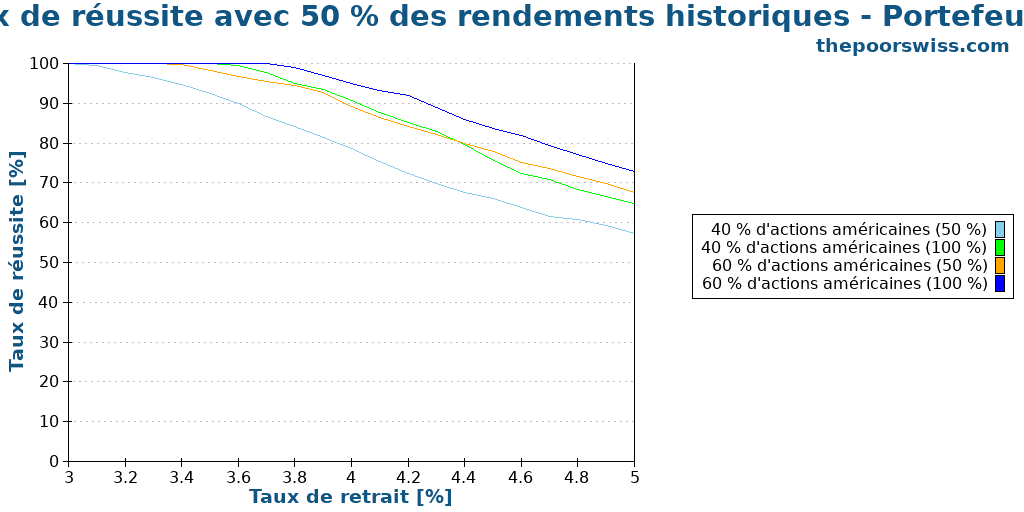

Les rendements baissent de 50 %

Nous pouvons également prendre une situation plus radicale. Que se passerait-il si les rendements diminuaient de 50 % ? Dans ce scénario, le taux moyen serait d’environ 2,25 %.

Vous pouvez penser qu’une réduction de 50 % des taux est une situation extrême. Mais les rendements de la dernière décennie ont été encore plus bas que cela. Je ne pense donc pas que ce soit un scénario déraisonnable.

Sans plus tarder, voici ce qui se passe dans ce scénario :

Il y a des changements importants dans ce scénario. Certains des portefeuilles ne sont plus sûrs. Voici nos deux portefeuilles en détail :

Le portefeuille à 60 % d’obligations a maintenant perdu une chance de succès de 20 %. Mais le portefeuille à 40 % d’obligations n’a perdu qu’une chance de succès de 8 %. C’est mieux que ce que j’aurais pensé. La perte d’une chance de succès de 8 % n’est pas quelque chose que nous pouvons ignorer. Mais c’est encore quelque chose qui peut être géré. Réduire le taux de retrait est une façon de l’améliorer.

Les rendements baissent de 75 %

Nous pouvons prendre une situation encore plus radicale. Que se passerait-il si les rendements baissaient de 75 % ? Dans ce scénario, le taux moyen serait d’environ 1,13 %. C’est enfin plus bas que les rendements actuels.

Maintenant, je ne pense pas que ce soit un scénario qui se produira. Mais c’est toujours intéressant à voir. Bien que je pense qu’une perte de 50 % est réaliste, une perte de 75 % est trop inquiétante. Mais on ne sait jamais !

Alors, voici ce qui se passe :

Les portefeuilles avec beaucoup d’obligations subissent un coup très dur. Avec une perte de 75 % des rendements, ils rapportent rarement plus que le taux de retrait.

Voici les détails :

Le portefeuille à 60 % d’obligations a perdu une chance de succès de 30 % avec un taux de retrait de 4 %. Il est maintenant d’environ 60 % de chances de succès. C’est très bas. Le portefeuille à 40 % d’obligations n’a perdu qu’une chance de succès de 14 %. C’est important, mais avec un taux de retrait réduit, cela fonctionne toujours.

Les rendements baissent de 90 %

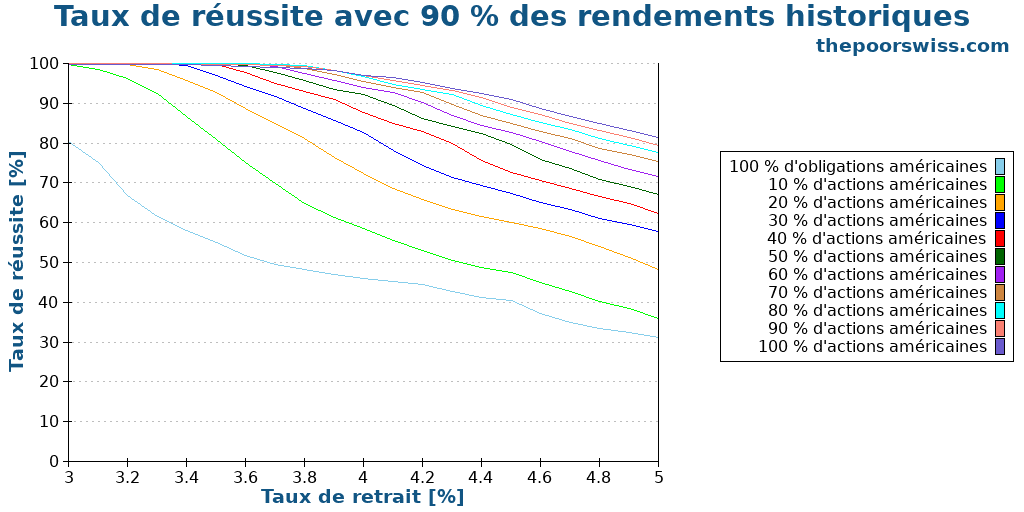

Nous pouvons également prendre un dernier scénario. Que se passerait-il si les obligations rapportaient 90 % de moins que leur moyenne historique ?

Nous examinons maintenant une moyenne de 0,455 % de rendements. Comme les taux d’intérêt n’ont jamais été aussi bas, ce n’est pas un scénario réaliste. Cela pourrait arriver. Mais il faudrait beaucoup de temps pour que cela se produise. Et il est peu probable que les taux restent à ce niveau pendant longtemps.

Alors, voici ce qui arrive aux portefeuilles :

Je suis toujours surpris que le portefeuille avec 100 % d’obligations ait encore quelques chances de succès. C’est un énorme pari. Mais j’aurais pensé que ce serait pire. Les portefeuilles avec une allocation importante en obligations ne devraient pas fonctionner avec des rendements obligataires aussi faibles. Cependant, comme j’ai également réduit les rendements négatifs, ils sont très stables.

Le portefeuille à 60 % d’obligations est maintenant très dangereux, même avec un taux de retrait de 3,5 %. Et le portefeuille avec 40 % d’obligations se rapproche d’une chance de succès de 75 % avec un taux de retrait de 4 %. Mais ce n’est toujours pas si mal. Et c’est un cas extrême.

Conclusion

Les rendements obligataires historiques sont beaucoup plus élevés que les rendements actuels ! C’est la conclusion la plus importante de cette étude. Ainsi, lorsque nous effectuons des simulations historiques, nous le faisons en moyenne de manière significativement plus élevée que la moyenne récente.

Il est important de s’en rendre compte. Je ne dis pas que les simulations historiques n’ont aucune valeur ! Peut-être que les rendements actuels augmenteront à nouveau considérablement, et que la moyenne augmentera. Mais je dis que nous devons connaître ce fait.

Pour les personnes utilisant un portefeuille avec des obligations, c’est important. Par exemple, beaucoup de gens utilisent un portefeuille avec 40 % d’obligations. Si les rendements baissaient de 50 % (ce qui porterait la moyenne à 2,2 %), le taux de réussite baisserait d’environ 14 %. Ces personnes devraient probablement abaisser leurs taux de retrait pour être du bon côté.

Maintenant, je réalise que ce n’est qu’un point de référence synthétique. Couper simplement les rendements n’est pas réaliste. Étant donné que les rendements obligataires sont corrélés à l’inflation, si les rendements obligataires baissent, l’inflation baisserait probablement également. Mais je voulais voir ce qui se passerait si l’inflation restait la même et que les rendements obligataires baissaient.

Et je pense que cette simulation a une certaine valeur. Beaucoup de gens ne réalisent pas que les rendements obligataires étaient historiquement beaucoup plus élevés.

Si vous êtes inquiet au sujet des rendements obligataires, vous voudrez peut-être prendre votre retraite avec de l’argent liquide au lieu d’obligations.

J’ai également fait une simulation pour vérifier nos chances de retraite anticipée ces dernières années. Et si vous êtes en Suisse, j’ai vérifié le taux de réussite de la retraite des actions suisses !

Si vous aimez les simulations, vous devriez également lire sur si vous devriez rééquilibrer à la retraite. Vous pourriez être surpris par les résultats !

J’espère que vous avez trouvé cette simulation intéressante ! Faites-moi savoir si vous avez des idées pour d’autres simulations !

Prochains articles

Pouvez-vous retirer 4% de votre portefeuille actuel ?

Dans l'étude Trinity, nous retirons sur la base du portefeuille initial, que se passe-t-il si nous retirons sur la base de la valeur du portefeuille actuel ?

Equity glidepaths à la retraite

Réduisez le risque lié à l’ordre des rendements. Découvrez comment un equity glidepath (augmentation des actions après la retraite) peut améliorer le taux de survie de votre portefeuille.

Prendre une retraite anticipée, c’est simple mais pas facile

La dure vérité sur le FIRE. Prendre sa retraite anticipée est mathématiquement simple, mais psychologiquement difficile. Découvrez pourquoi la discipline compte plus qu'un revenu élevé.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT