Funktioniert die 4%-Regel auch bei niedrig verzinsten Anleihen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Viele Menschen verwenden Anleihen in ihren Portfolios, um diese weniger volatil zu machen. Und viele Menschen stützen ihren Ruhestand auf die 4 %-Regel. Aber die Anleiherenditen waren noch nie so niedrig. Wie funktioniert also die 4%-Regel, wenn die Renditen niedriger sind?

Ich versuche, diese Frage in diesem Artikel zu beantworten. Ich simuliere die Erfolgschancen der 4%-Regel mit verschiedenen Anleiherenditen. Die Idee ist, den historischen Zinssatz zu senken, um zu sehen, was passiert wäre.

Dies ist natürlich nur eine Simulation. Angesichts der Tatsache, dass die jüngsten durchschnittlichen Anleiherenditen weit unter den historischen Renditen liegen, ist dies jedoch interessant.

Das haben viele Leute vorgeschlagen. Wenn Sie Anleihen in Ihrem Portfolio haben, ist dies eine interessante Frage.

Historische Anleiherenditen

Erstens: Sind die Anleiherenditen dieser Tage so niedrig? Wir wissen, dass sie niedrig sind. Aber ist es im Vergleich zum historischen Durchschnitt wirklich so schlimm?

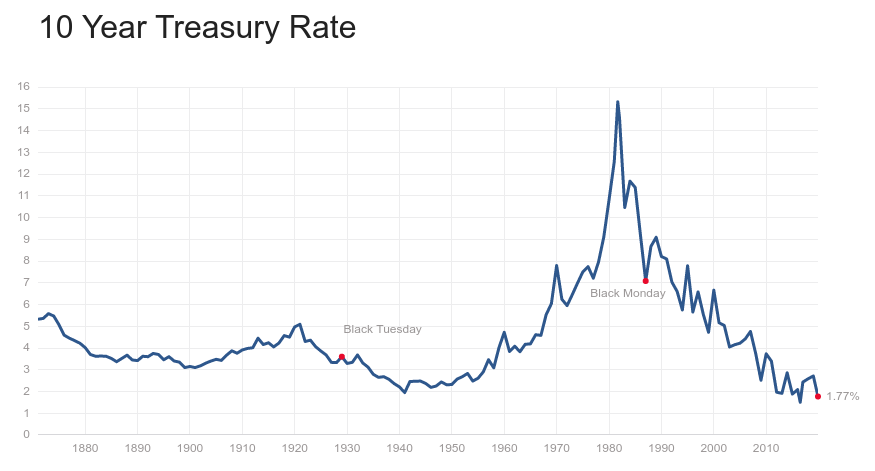

Als Anhaltspunkt sind hier die historischen Renditen der 10-jährigen US-Schatzanleihen aufgeführt:

Seit 1860 liegt die durchschnittliche Rendite bei 4,55 %. Derzeit liegt die Rendite bei 1,77 %. Und die niedrigste jemals verzeichnete Rendite lag erst vor drei Jahren bei 1,55 %. Also ja, die aktuellen Zinssätze sind historisch sehr niedrig.

Das heißt aber nicht, dass die Sätze nicht noch weiter sinken oder auf einen höheren Stand zurückgehen werden. Es ist jedoch wichtig zu wissen, dass die aktuellen Renditen weit unter den durchschnittlichen historischen Renditen liegen.

In historischen Simulationen von Rentenbezügen sind die Raten viel höher als die aktuellen Raten. Man kann sich also durchaus Gedanken darüber machen, was passiert wäre, wenn die Sätze niedriger gewesen wären.

Die 4%-Regel

Die meisten Menschen dürften inzwischen mit der 4%-Regel aus der Trinity-Studie vertraut sein.

Die Studie zeigte, dass ein Portfolio bis zu 30 Jahre lang erhalten werden kann, wenn man jedes Jahr 4 % des ursprünglichen Portfolios entnimmt. Sie testeten viele verschiedene Portfolios und viele verschiedene Portfolios.

Ich habe kürzlich aktualisierte Ergebnisse der Trinity-Studie veröffentlicht. Diese neuen Ergebnisse berücksichtigen neuere Daten. Und ich habe auch mehr als 30 Jahre Ruhestand getestet.

Zu diesem Zweck habe ich historische Daten über den Aktienmarkt gesammelt. Und ich habe ein Programm geschrieben, um die Erfolgsquote einer Abhebungsrate auf der Grundlage historischer Daten zu simulieren.

Daher verwende ich heute dieselben Daten und denselben Code für diese Experimente. Ich verwende die Daten von 1871 bis 2024. Und ich simuliere die Erfolgsquoten für verschiedene Entnahmeraten. Ich simuliere für 30 Jahre Ruhestand. Für die meisten Menschen ist dies der am häufigsten genutzte Simulationszeitraum.

Ich verwende in allen meinen Szenarien eine jährliche Neugewichtung. Ich habe bereits verschiedene Umschichtungsmethoden im Ruhestand bewertet, falls Sie an weiteren Einzelheiten interessiert sind.

Referenzergebnisse

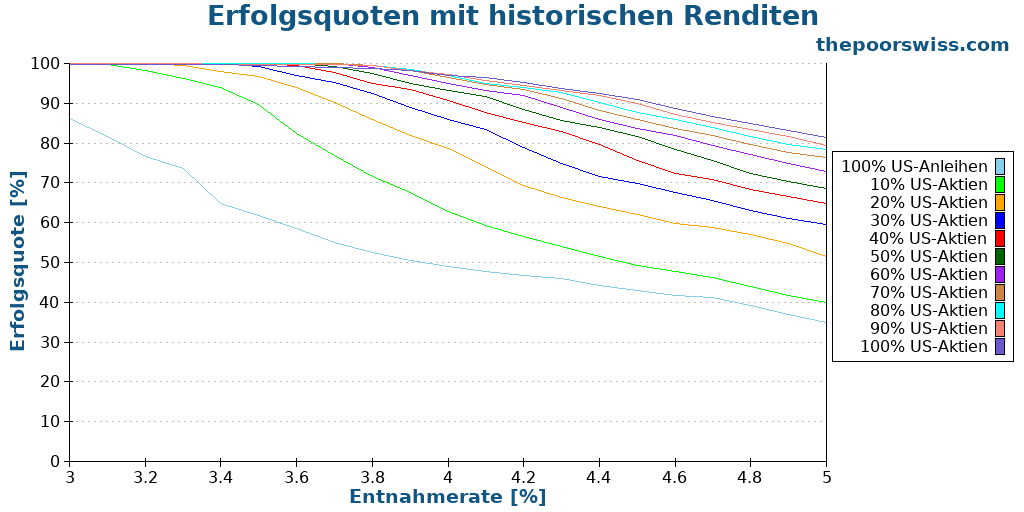

Als Referenz sind hier die Ergebnisse mit den historischen Renditen aufgeführt:

Bei diesen Ergebnissen handelt es sich um die Standard-Erfolgsquoten, an die wir bei den Grundentnahmequoten gewöhnt sind. Da es eine 25 %ige Chance gibt, bei mehr als 5 % zu scheitern, werde ich dies aus künftigen Diagrammen entfernen. Am günstigsten sind Entnahmesätze zwischen 3 % und 5 %.

Aus diesem Schaubild können wir bereits einige Dinge lernen:

- Sie brauchen einen Aktienanteil von mindestens 40 %, wenn Sie eine gute Renditechance bei einer Entnahmerate von 4 % haben wollen.

- Je mehr Aktien Sie besitzen, desto höher sind Ihre Erfolgschancen bei einer Entnahmerate von 4 %.

- Unter 4 % erhöhen Anleihen die Erfolgschancen im Vergleich zu 100 % Aktien leicht.

- Wenn Sie eine Entnahmerate von mehr als 4 % anstreben, benötigen Sie einen höheren Aktienanteil.

Wenn wir die Renditen ändern, wird sich das Portfolio mit 100 % Aktien nicht verändern. Er ist jedoch ein guter Indikator für die maximale Rendite. Und es ist auch die größte Chance auf Erfolg.

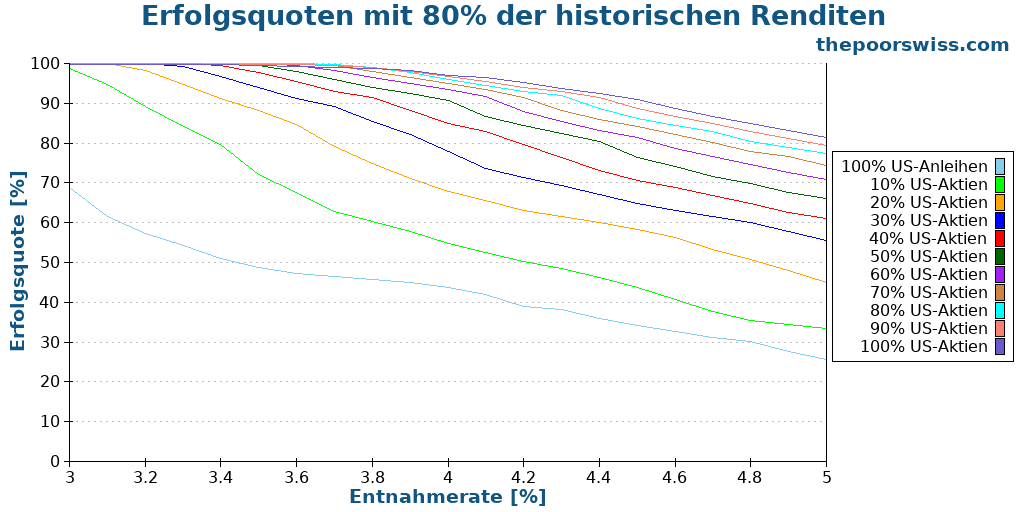

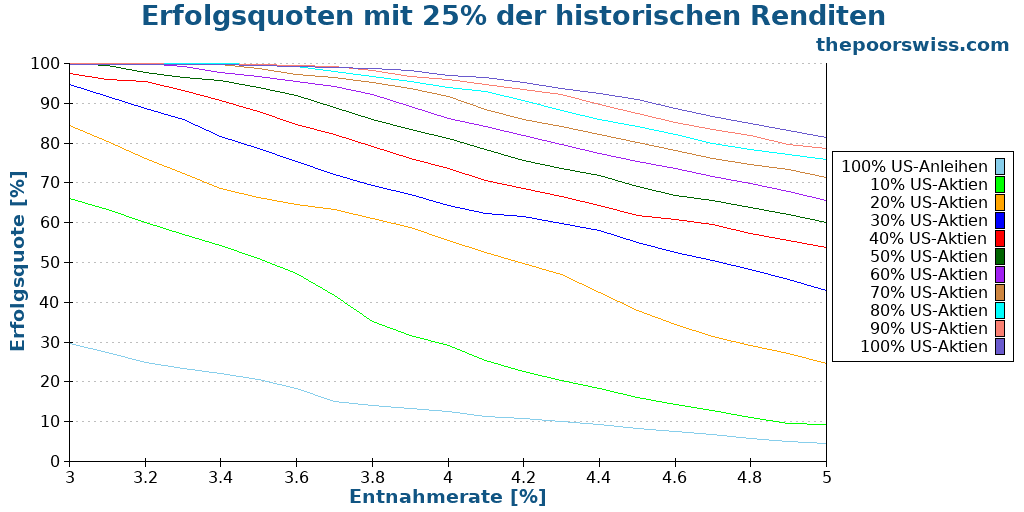

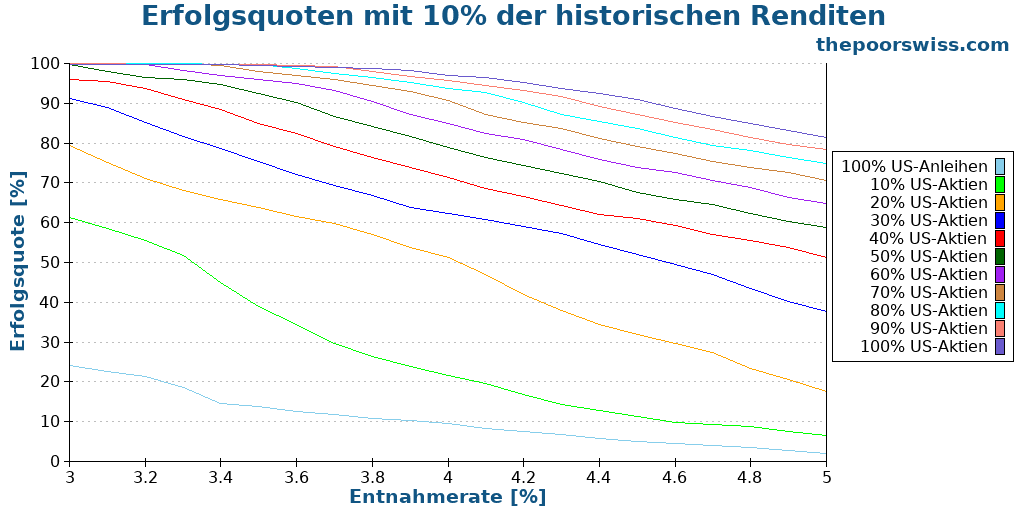

Renditen fallen um 10%

In unserer ersten Simulation sehen wir uns an, was passiert, wenn die Renditen um 10 % fallen. Da Anleihen weniger risikoreich sind, werden ihre negativen Renditen um 10 % gesenkt. Aus einer Rendite von 2 % werden zum Beispiel 1,8 %. Und aus einer Rendite von -3 % werden -2,7 %.

In diesem Szenario würde die durchschnittliche Rendite bei etwa 4 % liegen. Sie ist immer noch deutlich höher als die Raten der letzten zehn Jahre.

In diesem Szenario würde Folgendes passieren:

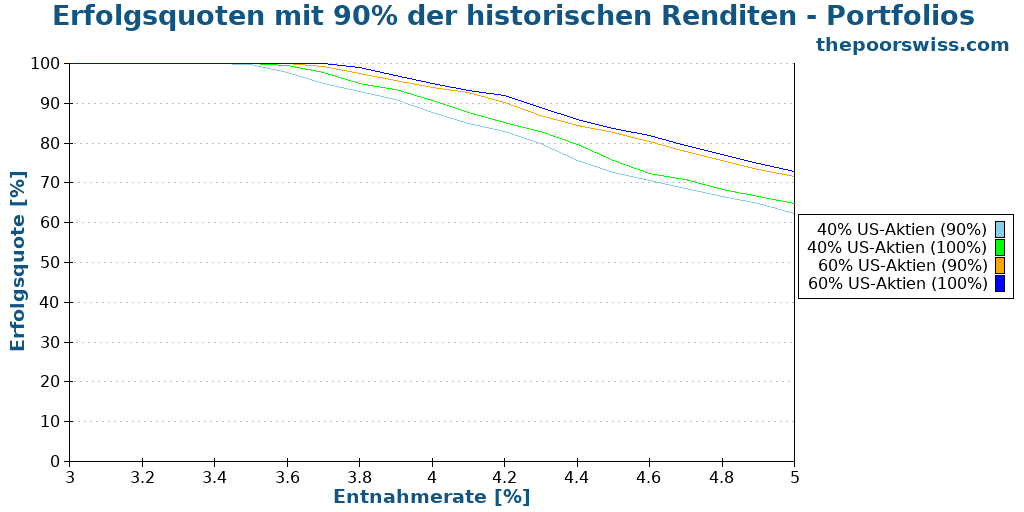

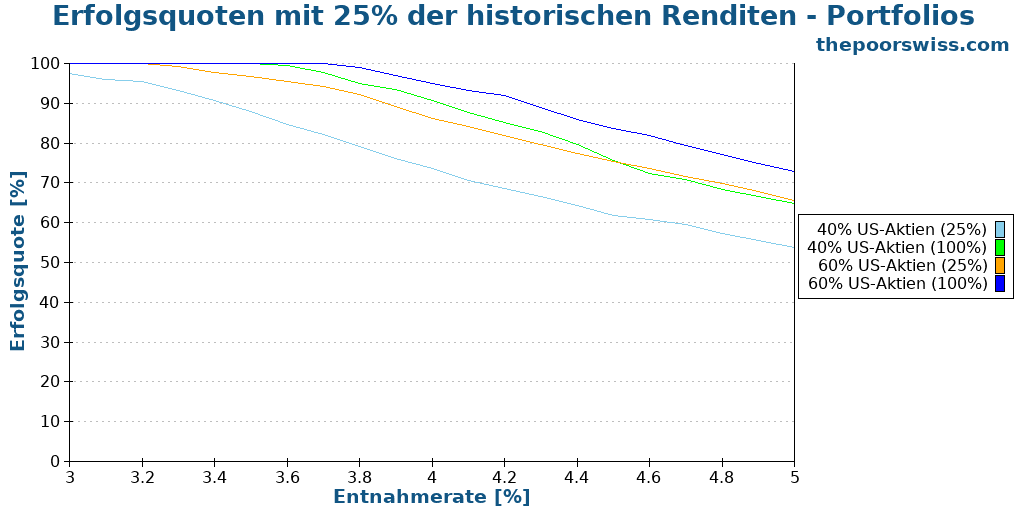

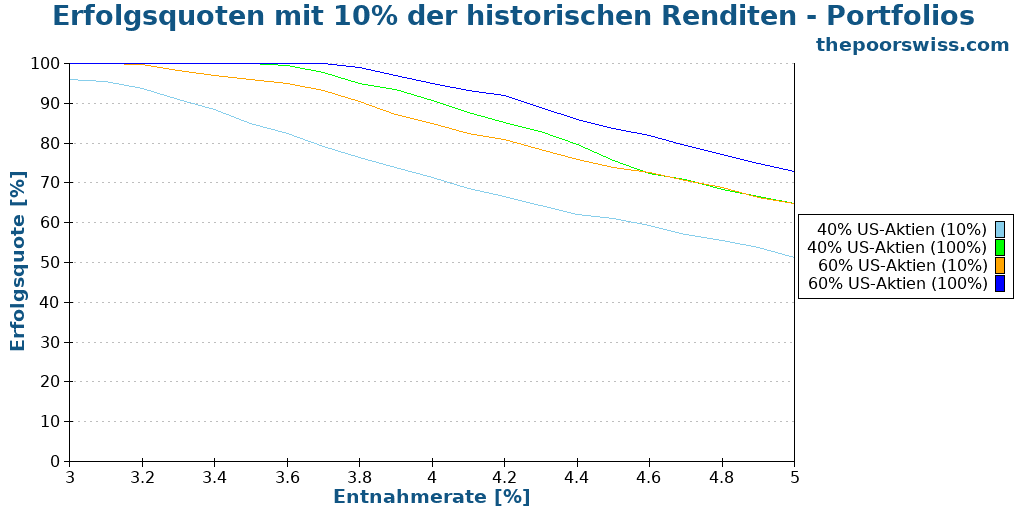

Es ist schwierig, hier die Unterschiede zu erkennen. Aber alle Portfolios mit Anleihen schnitten etwas schlechter ab. Wir vergleichen die Ergebnisse mit den beliebtesten Portfolios mit Anleihen:

- 40% Anleihen / 60% Aktien

- 60% Anleihen / 40% Aktien

Je nach Entnahmerate kann Ihre Erfolgsquote leicht sinken. Aber es wird nicht allzu schlimm sein. Die Erfolgsquote des 60%igen Anleihenportfolios sank nur um 3,4%. Und die Erfolgsquote des beliebteren 40%igen Anleihenportfolios sank nur um 1,4%. Das ist durchaus vernünftig.

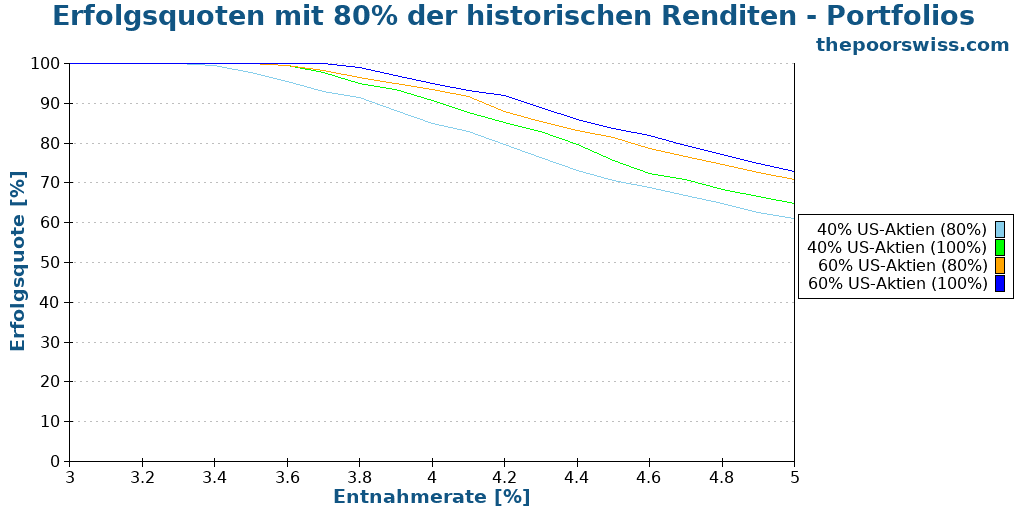

Renditen fallen um 20%

Wir sehen nun, was passiert, wenn die Renditen um 20 % fallen. In diesem Szenario würde die durchschnittliche Rendite bei etwa 3,6 % liegen. Sie ist immer noch höher als die Renditen der letzten zehn Jahre.

In diesem Szenario würde Folgendes passieren:

Diesmal können wir feststellen, dass die Erfolgsquoten deutlich zurückgehen. Hier sind die Unterschiede zwischen den beiden großen Portfolios:

Diesmal können wir den Unterschied deutlicher erkennen, wenn die Anleiherenditen um 20 % fallen würden. Das 60%ige Anleihenportfolio fällt in diesem Szenario bereits um 8%. Sie wird zu einem erheblichen Risiko für dieses Portfolio. Das 40%ige Anleihenportfolio fällt jedoch nur um 2,6%. Trotzdem sollten die meisten Menschen in der Lage sein, damit umzugehen.

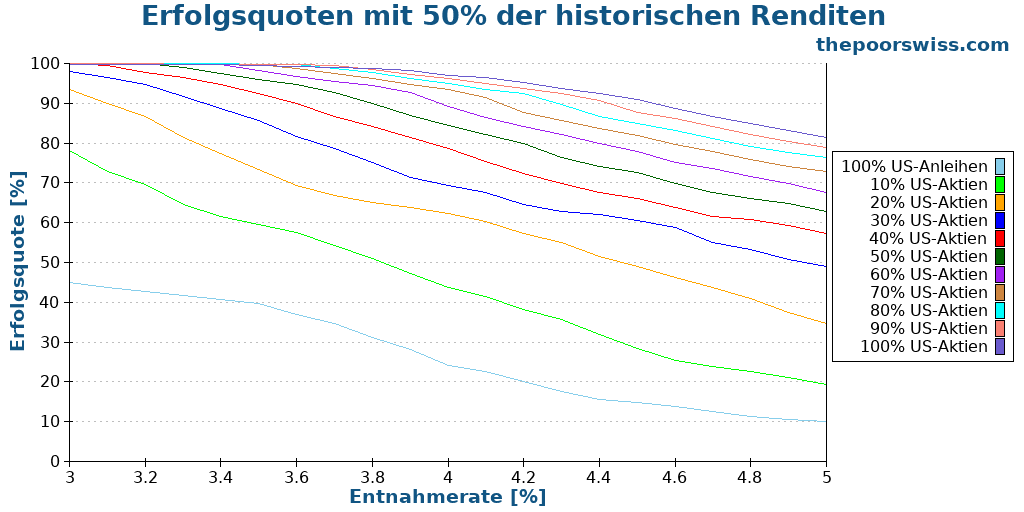

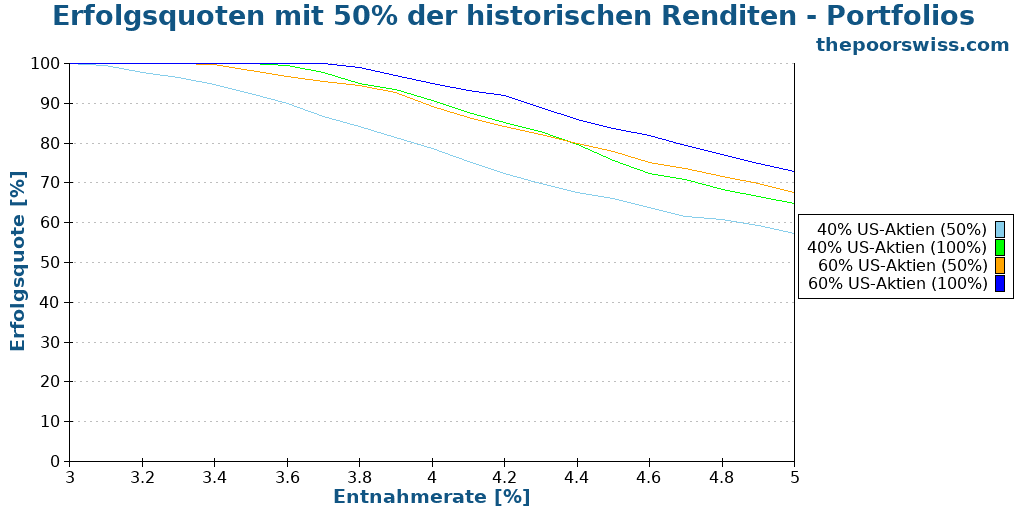

Renditen fallen um 50%

Wir können auch eine noch drastischere Situation annehmen. Was würde passieren, wenn die Renditen um 50 % sinken? In diesem Szenario würde der Durchschnittssatz bei etwa 2,25 % liegen.

Sie denken vielleicht, dass eine Senkung der Sätze um 50 % eine extreme Situation ist. Aber die Renditen des letzten Jahrzehnts waren noch niedriger. Ich halte dieses Szenario also für gar nicht so abwegig.

Im Folgenden erfahren Sie, was in diesem Szenario geschieht:

In diesem Szenario gibt es einige wesentliche Änderungen. Einige der Portfolios sind nicht mehr sicher. Hier sind unsere beiden Portfolios im Detail:

Das 60%ige Anleihenportfolio hat nun eine 20%ige Erfolgschance verloren. Das 40%ige Anleihenportfolio hatte jedoch nur eine 8%ige Erfolgschance. Es ist besser, als ich gedacht hätte. Der Verlust einer Erfolgschance von 8 % ist nicht zu vernachlässigen. Aber es ist immer noch etwas, das man in den Griff bekommen kann. Die Senkung der Entnahmerate ist eine Möglichkeit, die Situation zu verbessern.

Renditen fallen um 75%

Wir können eine noch drastischere Situation annehmen. Was würde passieren, wenn die Renditen um 75 % fallen? In diesem Szenario würde der Durchschnittssatz bei etwa 1,13 % liegen. Dies ist schließlich niedriger als die aktuellen Renditen.

Ich glaube aber nicht, dass dieses Szenario eintreten wird. Aber es ist trotzdem interessant zu sehen. Während ich einen Verlust von 50 % für realistisch halte, ist ein Verlust von 75 % zu viel, um sich Sorgen zu machen. Aber man weiß ja nie!

Es geschieht also Folgendes:

Portfolios mit einem hohen Anteil an Anleihen werden sehr stark in Mitleidenschaft gezogen. Bei einem Renditeverlust von 75 % bringen sie selten mehr als die Entnahmerate zurück.

Hier sind die Einzelheiten:

Das 60%ige Anleihenportfolio hat bei einer Entnahmerate von 4% eine Erfolgschance von 30% verloren. Die Erfolgsaussichten liegen jetzt bei etwa 60 %. Sie ist sehr niedrig. Das 40%ige Anleihenportfolio hatte nur eine 14%ige Erfolgschance. Sie ist zwar beträchtlich, aber mit einer verringerten Entnahmerate funktioniert sie immer noch.

Renditen fallen um 90%

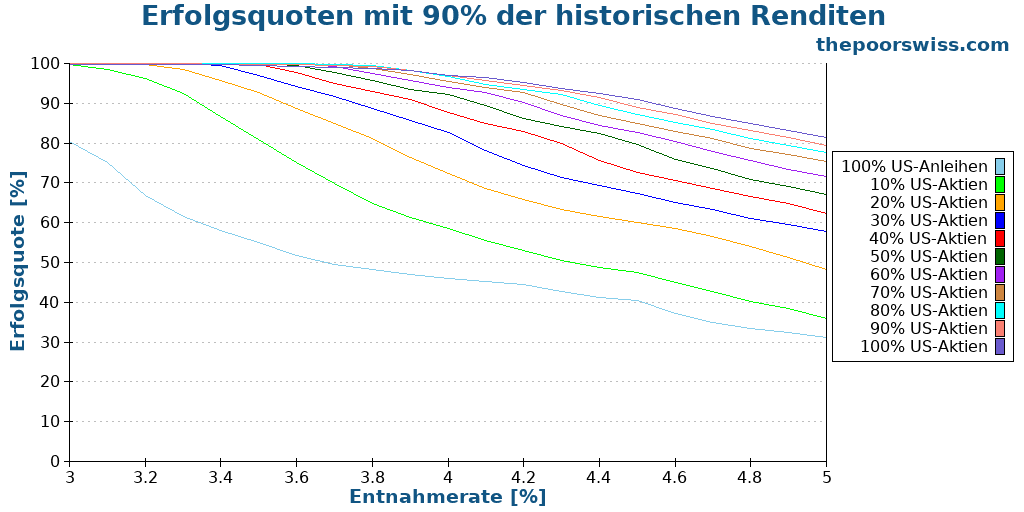

Wir können auch ein letztes Szenario annehmen. Was würde passieren, wenn die Anleihen 90 % weniger als ihr historischer Durchschnitt abwerfen würden?

Die durchschnittliche Rendite liegt nun bei 0,455 %. Da die Zinssätze nie so niedrig waren, ist dies kein realistisches Szenario. Das könnte passieren. Aber es würde lange dauern, bis dies geschieht. Und es ist unwahrscheinlich, dass die Zinssätze für lange Zeit auf diesem Niveau bleiben werden.

Das passiert also mit den Portfolios:

Ich bin immer noch überrascht, dass das Portfolio mit 100 % Anleihen noch einige Erfolgschancen hat. Es ist ein großes Wagnis. Aber ich hätte gedacht, dass es schlimmer sein könnte. Portfolios mit einem hohen Anteil an Anleihen dürften bei derart niedrigen Anleiherenditen nicht funktionieren. Da ich aber auch die negativen Erträge reduziert habe, sind sie sehr stabil.

Das 60%ige Anleihenportfolio ist jetzt sehr gefährlich, selbst bei einer Entnahmerate von 3,5%. Und das Portfolio mit 40 % Anleihen nähert sich einer Erfolgschance von 75 % bei einer Entnahmerate von 4 %. Aber das ist doch gar nicht so schlecht. Und dies ist ein Extremfall.

Schlussfolgerung

Die historischen Anleiherenditen sind viel höher als die aktuellen Renditen! Dies ist die wichtigste Schlussfolgerung dieser Studie. Folglich führen wir bei historischen Simulationen diese im Durchschnitt signifikant höher durch als der jüngste Durchschnitt.

Es ist wichtig, dies zu erkennen. Damit will ich nicht sagen, dass die historischen Simulationen keinen Wert haben! Vielleicht werden die aktuellen Renditen wieder viel höher ausfallen, und der Durchschnitt wird steigen. Aber ich sage, dass wir diese Tatsache kennen müssen.

Für Personen, die ein Portfolio mit Anleihen nutzen, ist dies wichtig. Viele Menschen nutzen zum Beispiel ein Portfolio mit 40 % Anleihen. Würden die Renditen um 50 % sinken (und damit der Durchschnitt bei 2,2 % liegen), würde die Erfolgsquote um etwa 14 % zurückgehen. Diese Menschen müssten wahrscheinlich ihre Abhebungsraten senken, um auf der sicheren Seite zu sein.

Mir ist klar, dass dies nur ein synthetischer Benchmark ist. Eine bloße Kürzung der Renditen ist nicht realistisch. Da die Anleiherenditen mit der Inflation korreliert sind, würde bei einem Rückgang der Anleiherenditen wahrscheinlich auch die Inflation sinken. Ich wollte aber sehen, was passiert, wenn die Inflation gleich bleibt und die Anleiherenditen sinken.

Und ich denke, diese Simulation hat einen gewissen Wert. Vielen Menschen ist nicht bewusst, dass die Renditen von Anleihen in der Vergangenheit viel höher waren.

Wenn Sie sich Sorgen um die Anleiherenditen machen, sollten Sie sich mit Bargeld statt mit Anleihen zur Ruhe setzen.

Ich habe auch eine Simulation durchgeführt, um unsere Chancen auf einen Vorruhestand in den letzten Jahren zu überprüfen. Und wenn Sie in der Schweiz sind, habe ich die Erfolgsquote von Schweizer Aktien bei der Pensionierung überprüft!

Wenn Sie Simulationen mögen, sollten Sie auch lesen, ob Sie im Ruhestand ein Rebalancing durchführen sollten. Sie werden von den Ergebnissen überrascht sein!

Ich hoffe, Sie fanden diese Simulation interessant! Lassen Sie mich wissen, wenn Sie Ideen für andere Simulationen haben!

Mehr zum Lesen

Wie kannst du planen, mit null zu sterben?

Rezension von „Die with Zero“ von Bill Perkins: Erfahre, warum die Maximierung von Erlebnissen wichtiger sein kann als das Nettovermögen und wie du diese Strategien anwendest.

Ein kostenloser FIRE-Rechner – Finden Sie Ihre Erfolgschancen

Planen Sie Ihre Rente. Nutzen Sie unseren kostenlosen FIRE-Rechner, um zu schätzen, wann Sie basierend auf Ihrer Sparquote und Ihren Ausgaben vorzeitig in Rente gehen können.

Was ist eine ausfallsichere Entnahmerate?

Gibt es eine sichere Entnahmerate? Wir untersuchen, ob es eine „ausfallsichere“ Entnahmerate für den vorzeitigen Ruhestand gibt und wie Sie Ihr Portfolio vor einem Totalausfall schützen können.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber