Sollten Sie Ihr Portfolio im Ruhestand umschichten?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Viele Menschen wollen wissen, ob sie ihre Portfolios neu ausrichten sollten. Das ist eine ausgezeichnete Frage, die im Ruhestand von entscheidender Bedeutung ist.

Rebalancing bedeutet, die Aktien zu verkaufen, die eine überdurchschnittliche Leistung erbracht haben, und die Aktien zu kaufen, die eine unterdurchschnittliche Leistung erbracht haben. Die Idee ist, dass Sie Ihre Portfolioaufteilung auf demselben Niveau halten.

Es herrscht Uneinigkeit darüber, ob man im Ruhestand umschichten sollte oder nicht. Nicht einmal in der Akkumulationsphase ist man sich darüber einig. Wir werden also auch dieses Thema behandeln.

Und da ich jetzt eine Menge Daten über den Aktienmarkt habe, dachte ich mir, dass ich sie gut gebrauchen könnte. Ich simuliere also, ob es in der Vergangenheit besser war, ein Rebalancing durchzuführen.

Die Daten in diesem Artikel beruhen auf mehr als 3,2 Millionen Simulationen von Abzugsraten! Also, ohne weitere Umschweife, auf zum Rebalancing!

Ein Portfolio neu ausbalancieren

Wenn Sie Ihr Anlageportfolio auswählen, entscheiden Sie sich für eine bestimmte Aufteilung der einzelnen Instrumente in Ihrem Portfolio. Sie könnten zum Beispiel 40 % Anleihen und 60 % Aktien haben. Es ist ein beliebtes Portfolio in den Vereinigten Staaten.

Aber während einer Hausse werden sich die Aktien wahrscheinlich besser entwickeln als die Anleihen. So kann es sein, dass Ihre effektive Allokation nach einem Jahr 65 % statt 60 % Aktien beträgt.

Eine Neugewichtung Ihres Portfolios bedeutet, dass Sie Ihren Aktienanteil wieder auf 60 % setzen. Dazu werden Sie Aktien verkaufen und Anleihen kaufen. Sobald dies geschehen ist, haben Sie wieder ein 60/40-Portfolio.

Das Gleiche kann in einer Baisse passieren, in der Sie Anleihen verkaufen können, um mehr Aktien zu kaufen. Und wenn Sie unterschiedliche Anlageklassen haben, z. B. kleine und große Unternehmen, müssen Sie möglicherweise auch beide neu ausbalancieren.

Wann ist eine Neugewichtung erforderlich?

Es gibt zwei Hauptansichten des Rebalancing:

- Periodisches Rebalancing: Sie nehmen in jeder Periode ein Rebalancing vor.

- Schwellenwert-Rebalancing: Sie nehmen eine Neugewichtung vor, wenn Ihr Portfolio zu unausgewogen ist.

Die meisten Menschen passen ihre Portfolios entweder monatlich oder jährlich an. Ein monatliches Rebalancing ist wenig sinnvoll, da der Aktienmarkt sehr volatil ist. Vierteljährliche und jährliche Umschichtungen sind die beiden sinnvollsten Zeitpläne. Wir müssen bedenken, dass das Rebalancing nicht kostenlos ist. Die Kosten für beide Operationen müssen Sie selbst tragen.

In der Praxis können Sie jedoch jederzeit eine Neugewichtung vornehmen. Einige Fonds gleichen ihr Vermögen täglich neu ab.

Andererseits können Sie auch beschließen, das Gleichgewicht wiederherzustellen, wenn es für Sie zu unausgewogen ist. Sie müssen also entscheiden, wann Sie mit dem Rebalancing beginnen. Sie könnten sich zum Beispiel dafür entscheiden, ein Portfolio bei 61/39 nicht neu zu gewichten. Es ist sinnvoll, einen Schwellenwert festzulegen, ab dem Sie mit dem Rebalancing beginnen.

Natürlich können Sie sich auch für eine Mischung aus diesen beiden Techniken entscheiden. Manche Leute nehmen beispielsweise vierteljährlich eine Neugewichtung vor, aber nur, wenn das Gleichgewicht um mehr als 2 % abweicht.

Vorteile des Rebalancing

Der offensichtliche Vorteil des Rebalancing besteht darin, dass Ihre Vermögensaufteilung im Laufe der Zeit gleich bleibt. Wenn Sie Ihre Vermögensallokation an Ihrer Risikotoleranz ausrichten, dann bleiben die Risiken Ihres Portfolios auf Ihre Risikotoleranz abgestimmt. Diese stabile Zuweisung ist für manche Menschen unerlässlich.

Wenn Sie mehrere Arten von Aktien in Ihrem Portfolio haben, kann ein Rebalancing auch zur Diversifizierung Ihres Portfolios beitragen. Sie könnten zum Beispiel 40 % Ihres Portfolios in Schweizer Aktien und 60 % in US-Aktien anlegen. Wenn sich die US-Aktien sehr gut entwickeln, kann es sein, dass Sie am Ende 80 % statt 60 % US-Aktien besitzen. Sie haben gerade die Diversifizierung Ihres Portfolios verloren.

Einige Leute argumentieren auch, dass eine Neugewichtung die Leistung Ihres Portfolios verbessern kann. Sie verkaufen automatisch hoch, um niedrig zu kaufen. Auf dem Papier macht das sehr viel Sinn. Wir werden später sehen, was dies in der Praxis bedeutet.

Nachteile des Rebalancing

Eines der Probleme bei der Neugewichtung besteht darin, dass sie teurer ist als gar nichts zu tun. Für den Verkauf Ihrer Anteile zahlen Sie eine Gebühr. Und für den Rückkauf der anderen Anteile zahlen Sie eine Gebühr. Wenn Sie einen guten Makler beauftragen, ist das natürlich nicht viel. Wenn Sie jedoch häufig umschichten, z. B. einmal im Monat, kann dies die jährlichen Kosten Ihres Portfolios erheblich erhöhen.

Ein weiterer einfacher Nachteil ist, dass es komplizierter ist. Nichts zu tun ist einfacher.

Bei der Umschichtung Ihres Portfolios verkaufen Sie die Aktien, die sich gut entwickeln, und kaufen die Aktien, die sich nicht gut entwickeln. Leider verpassen Sie möglicherweise die guten Aktien, die noch besser abschneiden.

Während der Akkumulationsphase ein neues Gleichgewicht herstellen?

Bevor wir eine Neugewichtung während des Ruhestands in Erwägung ziehen, sollten wir über eine Neugewichtung während der Ansparphase sprechen. Dies ist die Phase, in der Sie häufig in den Aktienmarkt investieren und kein Geld daraus abziehen.

In der Aufbauphase gibt es zwei Möglichkeiten, ein ausgewogenes Portfolio zu gewährleisten:

- Rebalancing durch Verkauf und Kauf von Anteilen, um wieder ein besseres Gleichgewicht zu erreichen.

- Investieren Sie mehr, um Ihr Portfolio auszugleichen.

Ich glaube nicht, dass es notwendig ist, ein Portfolio während der Akkumulationsphase neu zu gewichten. Es sollte ausreichen, um die Aktien zu kaufen, die in der Zuteilung zu niedrig sind. Ich kaufe jeden Monat Aktien. Und ich wähle immer die Aktien aus, die am meisten gekauft werden müssen.

Es ist billiger, dies zu tun, ohne tatsächlich eine Neugewichtung vorzunehmen. Aber irgendwann, wenn das Ungleichgewicht zu groß ist, kann eine tatsächliche Neugewichtung notwendig werden. Das heißt, wenn Sie Ihr Portfolio gut ausbalanciert haben wollen.

In der Aufbauphase ist es sinnvoll, ein ausgewogenes Portfolio zu halten. Aber ich glaube nicht, dass es so wichtig ist wie im Ruhestand. Und ich denke, dass die Verwendung Ihrer regulären Investitionen für das Rebalancing ausreichen wird.

Wiederherstellung des Gleichgewichts im Ruhestand?

Jetzt kommen wir zum eigentlichen Thema: Sollten Sie im Ruhestand eine Umschichtung vornehmen?

Erstens können Sie im Ruhestand wahrscheinlich kein Gleichgewicht durch Investitionen erreichen. Selbst wenn Sie ein gewisses passives Einkommen haben, werden Sie wahrscheinlich viel weniger sparen als in der Ansparphase. Daher müssen Sie entweder ein Rebalancing durch Käufe und Verkäufe vornehmen oder Sie nehmen kein Rebalancing vor.

Sie haben auch die Wahl, ob Sie ein regelmäßiges oder ein Schwellenwert-Rebalancing wünschen. Dies sind die gleichen Möglichkeiten wie in der Akkumulationsphase.

Die Vor- und Nachteile sind die gleichen, wie wir sie bereits gesehen haben. Jetzt werden wir sehen, was mit und ohne Rebalancing in der Vergangenheit passiert wäre.

Regelmäßige Neugewichtung

Wir starten unsere erste Simulation, um zu sehen, wie sich das periodische Rebalancing verhält.

Wir werden die gleichen Daten verwenden, die ich für die aktualisierten Trinity-Ergebnisse verwendet habe. Unsere Simulation wird den Zeitraum von 1871 bis einschließlich 2024 umfassen. Ich werde die Erfolgsquote bei unterschiedlichen Abzugsraten darstellen.

Ich vergleiche drei verschiedene Konfigurationen:

- Keine Neugewichtung

- Monatliches Rebalancing mit einer Gebühr von 0,005% pro Rebalancing

- Jährliches Rebalancing mit einer Gebühr von 0,01% pro Rebalancing

Als Nächstes werden wir sehen, ob wir für verschiedene Portfolios eine Neugewichtung vornehmen sollten.

Wir werden den Test nicht für ein 100%iges Aktienportfolio durchführen. Es ist in der Tat keine Neugewichtung erforderlich. Dies ist ein weiterer Vorteil eines vollständigen Aktienportfolios.

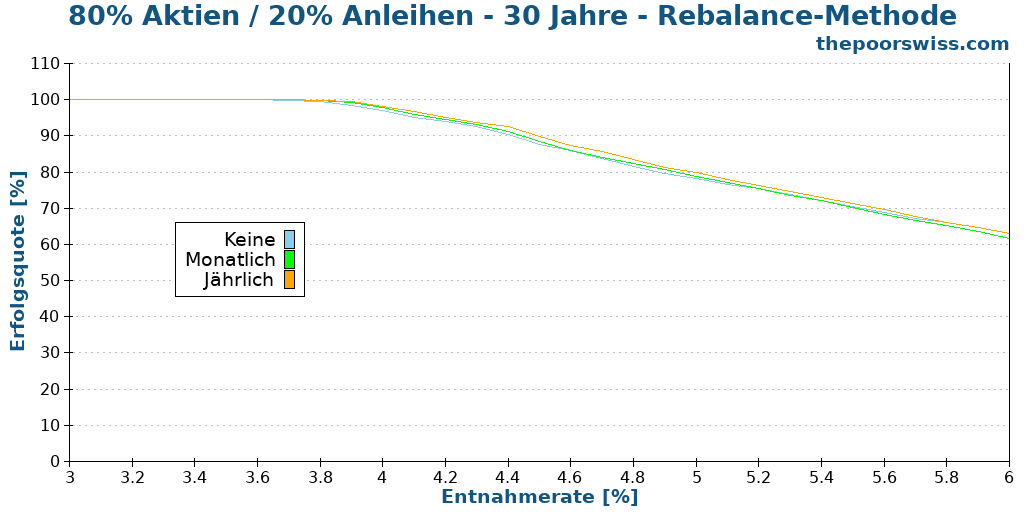

80% Aktien / 20% Anleihen

Hier sind die historischen Ergebnisse für ein Portfolio mit 80 % Aktien und 20 % Anleihen über 30 Jahre:

Wie Sie sehen können, gibt es kaum einen Unterschied zwischen den verschiedenen Rebalancing-Optionen. Wir können noch zwei Dinge beobachten.

Erstens: Jährliches Rebalancing ist immer besser als monatliches Rebalancing! Bei niedrigen Abzugsrate ist ein jährliches Rebalancing die beste Option. Bei höheren Abzugsrate ist es dann besser, kein Rebalancing vorzunehmen.

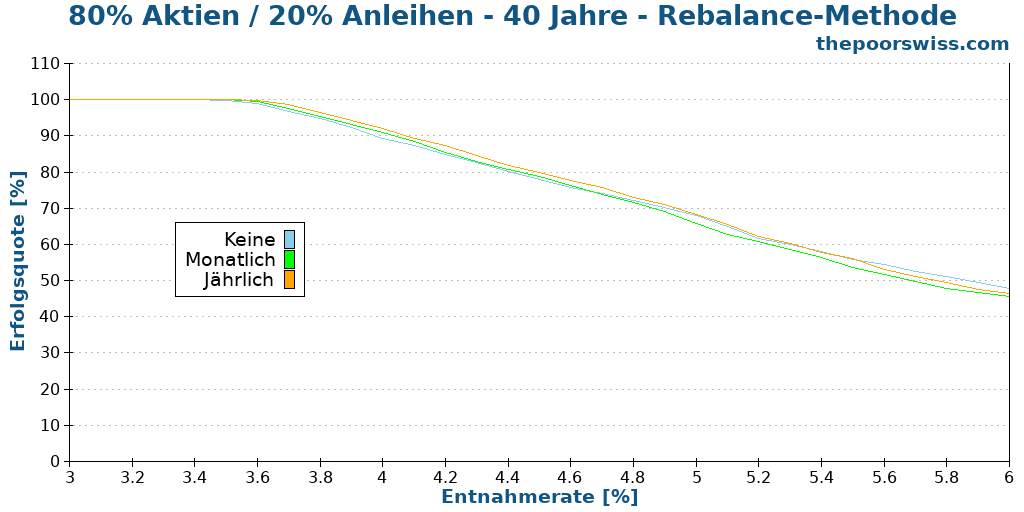

Das passiert bei einem Zeithorizont von 40 Jahren:

Mit zunehmender Dauer beginnt kein Rebalancing die jährliche Neugewichtung zu übertreffen. Wir befinden uns jedoch in einem Bereich, in dem die Erfolgsquote niedrig ist.

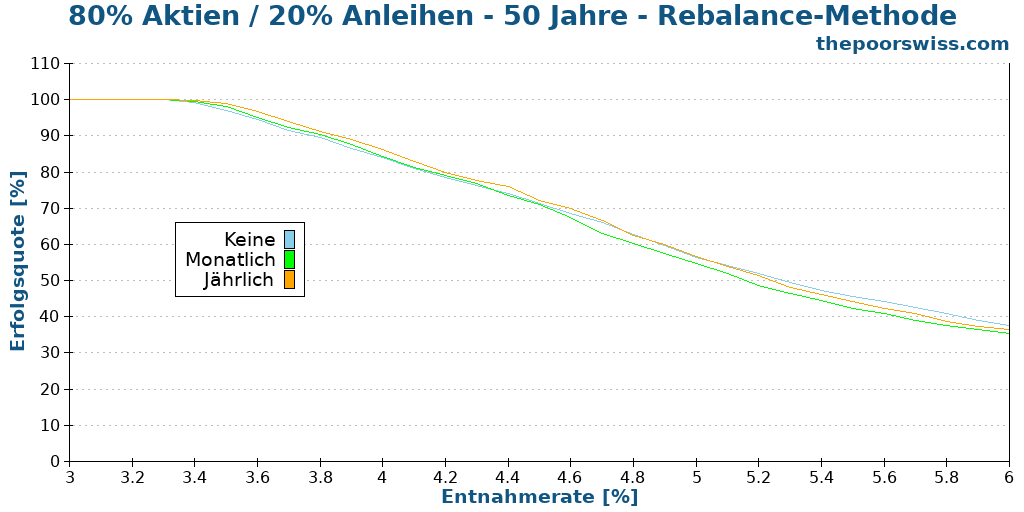

Mit 50 Jahren erhalten wir folgende Ergebnisse:

Diesmal beginnt No Rebalancing ab einer Abzugsrate von etwa 4,7 % besser abzuschneiden als jährliches Rebalancing.

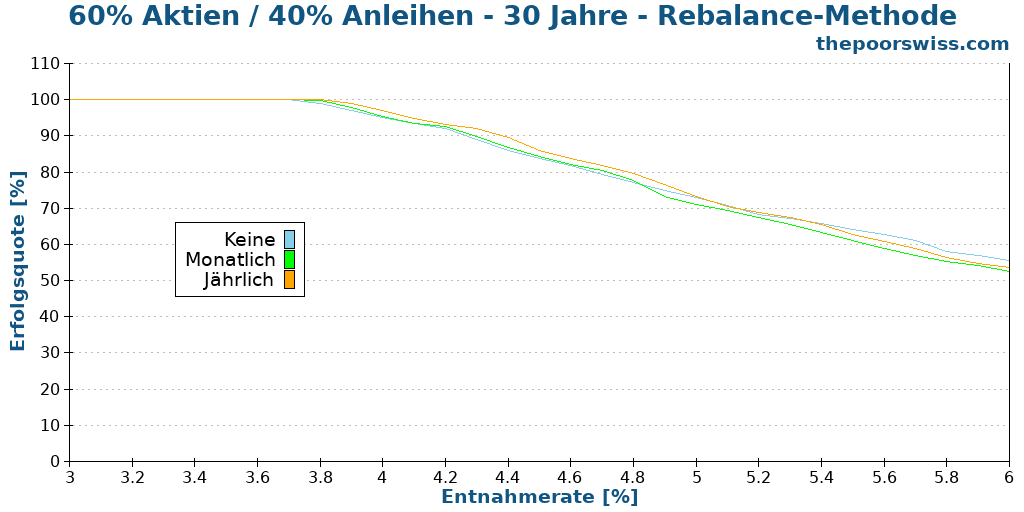

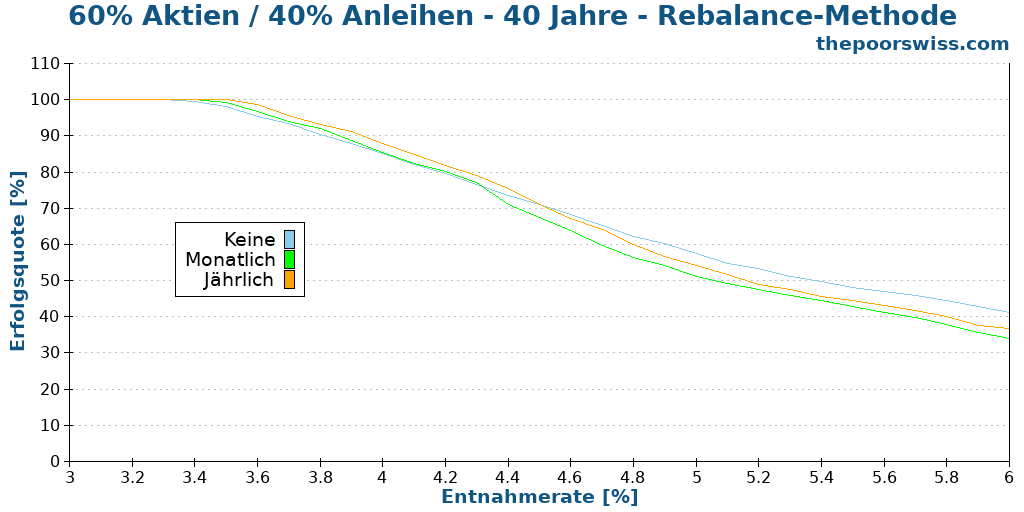

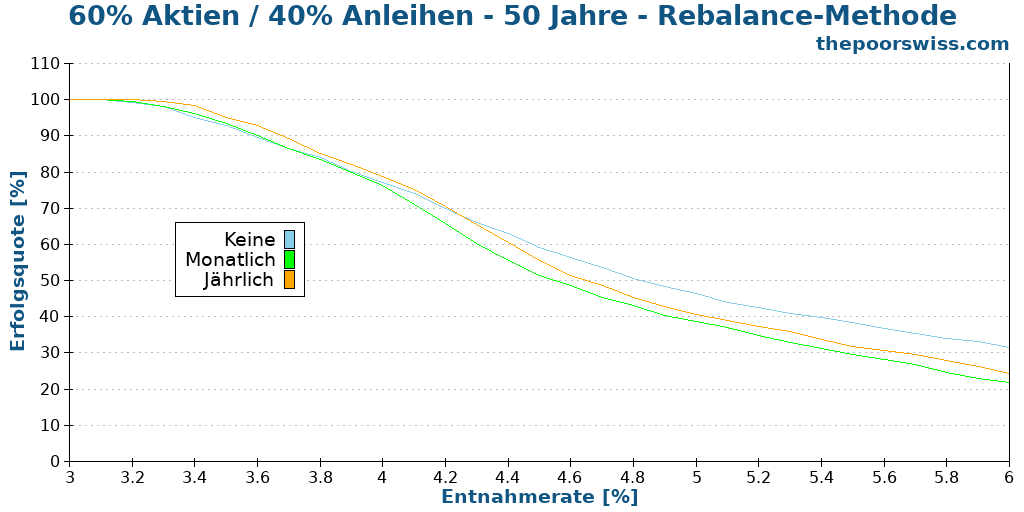

60% Aktien / 40% Anleihen

Wir können auch das beliebte Portfolio mit 60 Prozent in Aktien und 40 Prozent in Anleihen ausprobieren. Es ist ein Portfolio, das viele Menschen nutzen.

Noch einmal: Wir beginnen mit 30 Jahren Ruhestand:

In diesem Portfolio gibt es mehr Spielraum für Ungleichgewichte. Die Auswirkungen des Rebalancing sind also größer als im ersten Fall. Wir sehen, dass es bei einer Abzugsrate von weniger als 5 % besser ist, eine jährliche Umschichtung vorzunehmen. Nach dieser Grenze sollten Sie jedoch wahrscheinlich kein Rebalancing mehr vornehmen.

Mit 40 Jahren sind die Auswirkungen der Neugewichtung wichtiger. Ab einer Abzugsrate von 4,4 % sollten Sie auf ein Rebalancing verzichten. Und auch darunter sind die Auswirkungen noch wichtiger.

Bei einem Rentenhorizont von 50 Jahren schließlich sind die Auswirkungen eines fehlenden Rebalancing signifikant. Bei einer Abzugsrate von weniger als 4 % kann ein Verzicht auf eine Neugewichtung Ihre Erfolgschancen um einige Prozentpunkte schmälern.

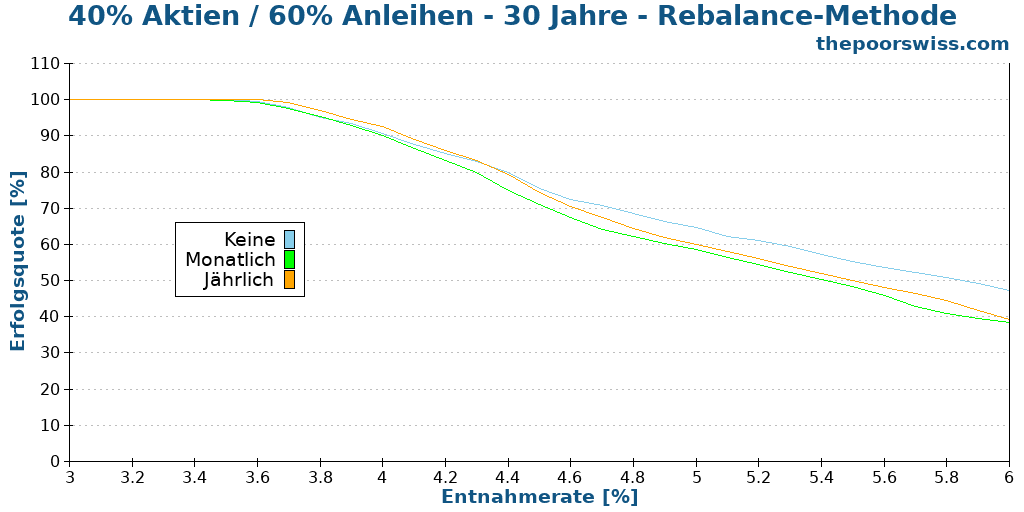

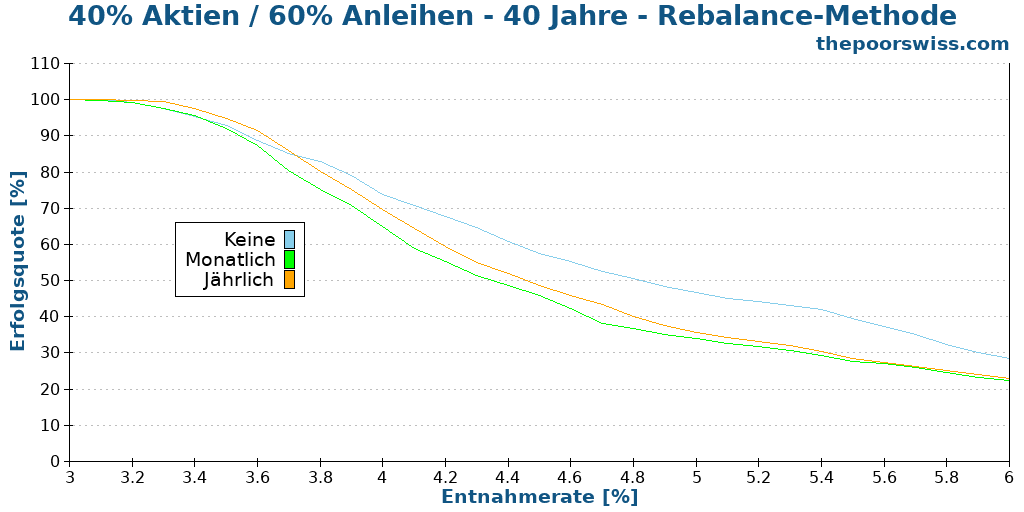

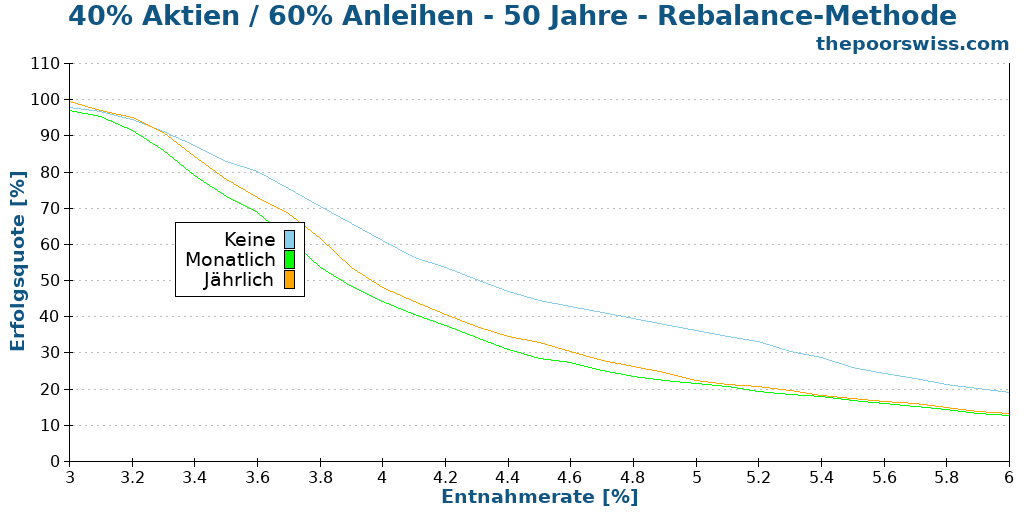

40% Aktien / 60% Anleihen

Das letzte Portfolio, das wir testen werden, ist ein Portfolio mit 40 Prozent Aktien und 60 Prozent Anleihen. Es ist auch ein typisches konservatives Rentenportfolio für viele Menschen.

Es ist dasselbe zu beobachten wie zuvor, nämlich dass das Interesse am Rebalancing sinkt, wenn man die Abzugsrate erhöht.

Sobald wir 40 Jahre im Ruhestand sind, ist es besser, nicht schnell umzuschichten.

Schließlich sollten Sie nach 50 Jahren keine Neugewichtung vornehmen. Dies ist jedoch kein geeignetes Portfolio für die Planung eines 50-jährigen Ruhestands. Ihre Chancen sinken sehr schnell.

Regelmäßige Neugewichtung – Schlussfolgerung

Wir können bereits einen kleinen Zwischenabschluss für das periodische Rebalancing machen.

Eine Sache ist faszinierend: Jährliches Rebalancing war immer mindestens so gut wie monatliches Rebalancing! Historisch gesehen war es also besser, nur einmal im Jahr ein Rebalancing vorzunehmen als einmal im Monat. Es wird keinen großen Unterschied machen. Aber es kann ein oder zwei Prozent mehr Erfolgschancen geben. Und das ist immer gut zu nehmen. Außerdem ist es auch einfacher!

Je geringer Ihr Aktienanteil ist, desto größer ist der Unterschied, den eine Neugewichtung ausmachen kann. Und je länger der Ruhestand dauert, desto höher ist auch die Differenz.

Die letzte Schlussfolgerung, die wir ziehen können, ist, dass Sie, wenn Sie eine hohe Abzugsrate planen, wahrscheinlich besser dran sind, wenn Sie überhaupt kein Rebalancing durchführen. Das macht Sinn. Da die Aktienrenditen historisch gesehen höher sind, ist es besser, sie ihren Lauf nehmen zu lassen.

Schwellenwert Rebalancing

Nun können wir diese Ergebnisse auch mit dem Schwellenwert-Rebalancing vergleichen. In der Regel wird bei dieser Technik jeden Monat ein Rebalancing durchgeführt, wenn das Ungleichgewicht einen bestimmten Schwellenwert überschreitet.

Idealerweise sollten Sie eine Neugewichtung vornehmen, sobald das Ungleichgewicht auftritt. Das bedeutet aber, dass Sie Ihr Portfolio regelmäßig überwachen müssen. Die Überwachung Ihres Portfolios ist äußerst lästig. Und ich hoffe, dass niemand das manuell macht. Das ist es, was manche Computer beim automatisierten Handel tun. Für einen Schwellenwertausgleich ist ein monatlicher Rhythmus jedoch mehr als ausreichend.

Wenn Ihre Standardallokation in Aktien beispielsweise 60 % beträgt, Ihre aktuelle Allokation aber 63 %, haben Sie ein Ungleichgewicht von 3 %. Wenn Ihr Schwellenwert 2 % beträgt, werden Sie ein Rebalancing durchführen. Wenn Ihr Schwellenwert bei 5 % liegt, werden Sie warten.

Ich teste mehrere verschiedene Schwellenwerte:

- 1% (dies entspricht fast dem monatlichen Rebalancing)

- 2%

- 5%

- 10%

- 25%

- 50 % (dies ist fast dasselbe wie keine Neugewichtung)

Auch hier werden wir die Erfolgschancen für verschiedene Portfolios mit diesen unterschiedlichen Schwellenwerten messen.

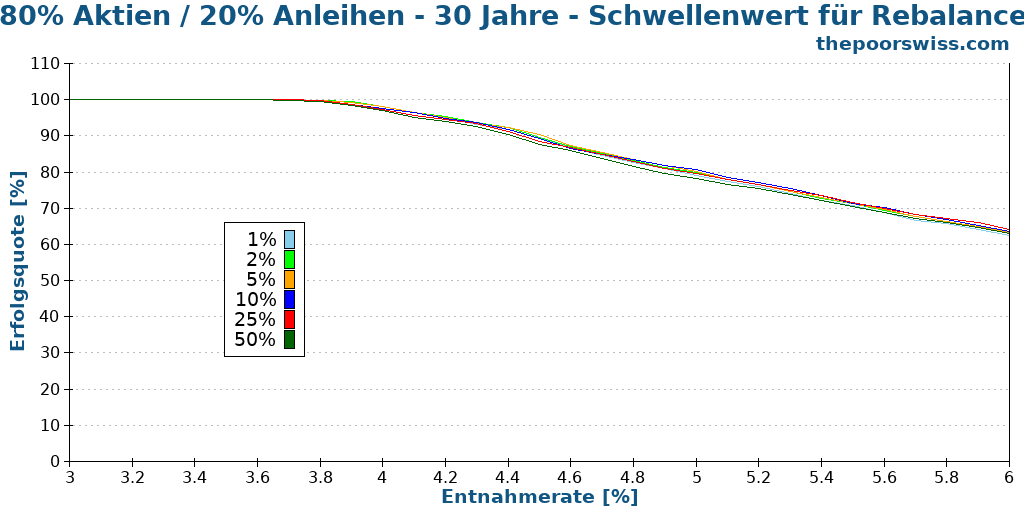

80% Aktien / 20% Anleihen

Wir beginnen mit unserem Portfolio, das zu 80 % aus Aktien besteht. So sieht es aus, wenn man 30 Jahre im Ruhestand ist:

Wie erwartet, gibt es in diesem Fall keinen großen Unterschied. Es gibt nicht viele Möglichkeiten für eine Neuausrichtung. Wir können immer noch ein interessantes Verhalten beobachten. Je höher der Abzugsrate ist, desto höher ist der Schwellenwert, den Sie verwenden können.

Insgesamt liegt die beste Schwelle in diesem Fall bei etwa 10 %, wenn Sie eine Abzugsrate von mehr als 4 % verwenden.

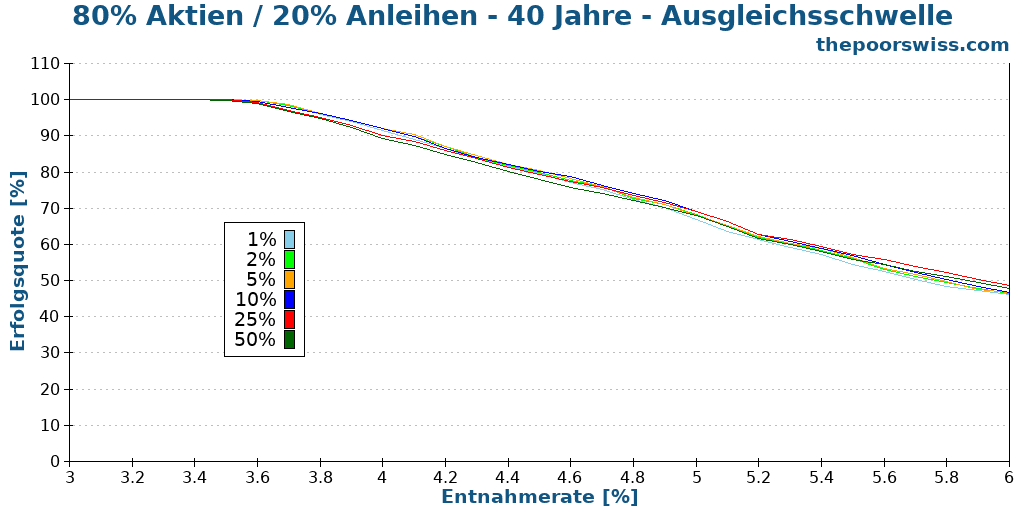

Hier sind die Ergebnisse für 40 Jahre:

Das Rebalancing hat einen etwas größeren Einfluss auf Ihre Erfolgschancen. Interessant ist, dass weder 1% noch 50% die beste Wahl sind. Das bedeutet, dass das monatliche Rebalancing (gleich 1%) von anderen Schwellenwerten leicht übertroffen wird. Unterhalb einer Abzugsrate von 5 % sind 10 % die beste Grenze. Nach 5 % sind 25 % die beste Schwelle.

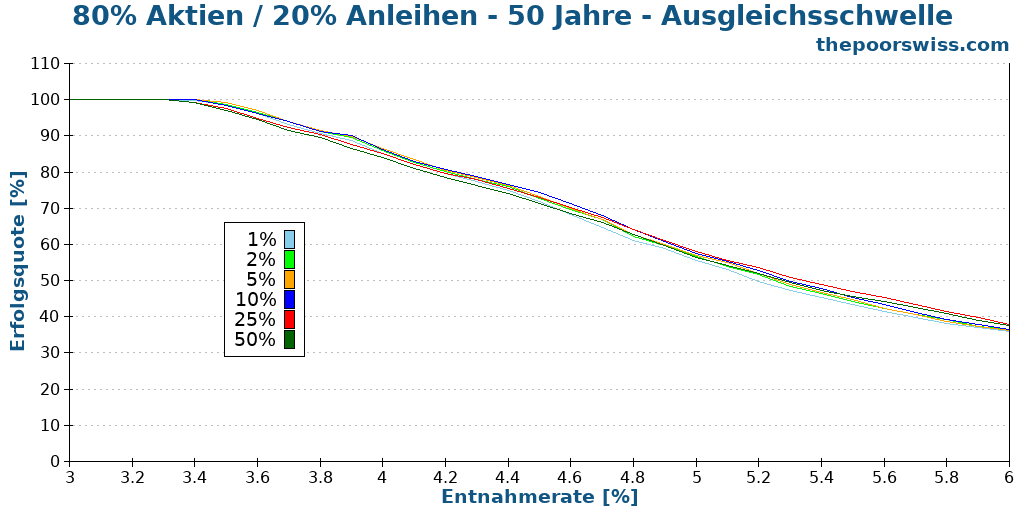

Auch hier können wir prüfen, ob dies 50 Jahre lang gilt:

Auch hier gibt es mit zunehmender Dauer des Ruhestands mehr Unterschiede zwischen den Strategien. Das Ergebnis ist dasselbe: Unterhalb von 5 % ist ein Schwellenwert von 10 % am besten, und danach wird ein Schwellenwert von 25 % besser.

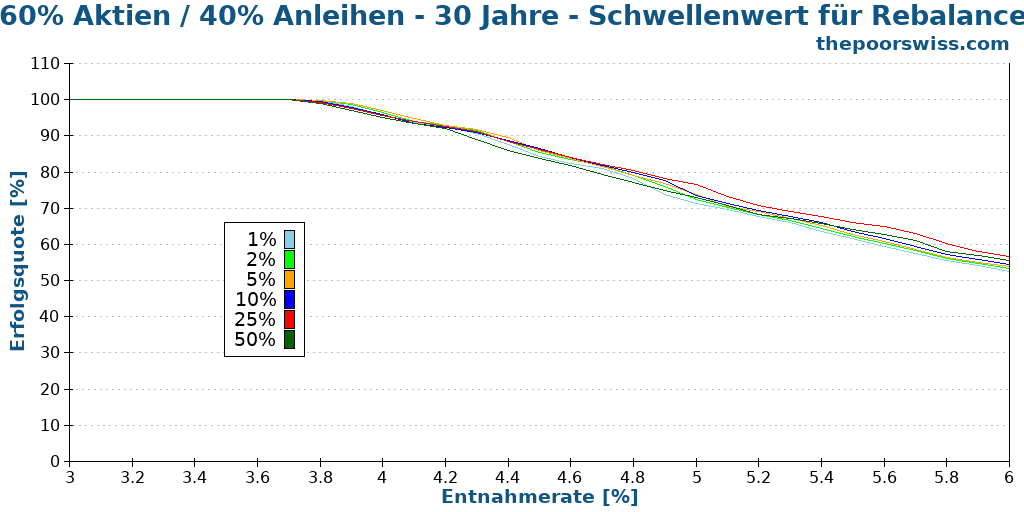

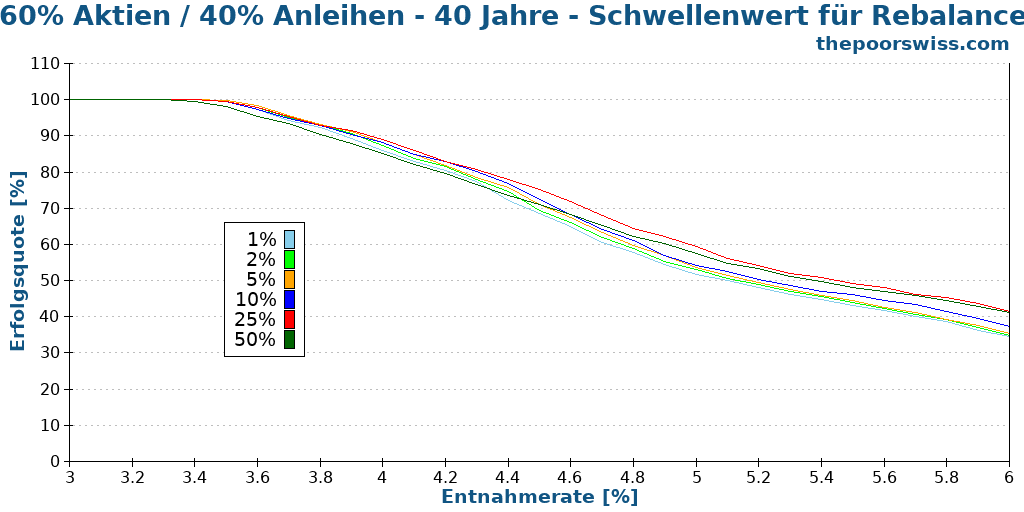

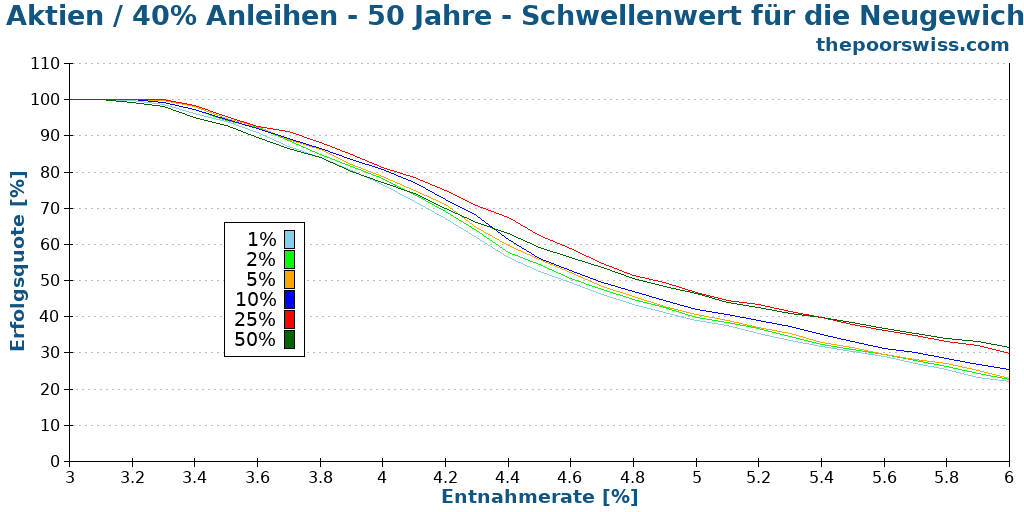

60% Aktien / 40% Anleihen

Wir bleiben bei dem beliebten Portfolio, das zu 60 % in Aktien investiert ist. Wir haben bereits gesehen, dass dieses Portfolio mehr Möglichkeiten zur Umschichtung bietet. Wir werden also sehen, was die Neugewichtung der Schwellenwerte bewirkt.

Erstens, mit 30 Jahren im Ruhestand:

Wir können weitere Unterschiede zwischen den verschiedenen Schwellenwerten für die Neugewichtung feststellen. Auch hier sind die schlechtesten Schwellenwerte für die Neugewichtung 1 % und 50 %. 10 % und 25 % sind erneut ausgezeichnet.

Diese Ergebnisse sind interessant. 25 % ist hier fast immer der beste Wert. Nur unter 3,5 % ist es besser, einen niedrigeren Schwellenwert festzulegen. Und wir können auch sehen, dass die Unterschiede zwischen den Schwellenwerten immer größer werden.

Schließlich haben Sie noch 50 Jahre vor sich:

In diesem Szenario sollten Sie sich immer für eine Umschichtungsschwelle von 25 % entscheiden. Selbst bei niedrigen Abzugsrate ist dies die beste Option.

Es ist sehr interessant, denn ich habe noch nie gesehen, dass dies für dieses Portfolio diskutiert wurde. Und viele Menschen nutzen dieses Portfolio. Im Vergleich zu einer jährlichen oder monatlichen Neugewichtung kann dies die Erfolgschancen um mehrere Prozent erhöhen.

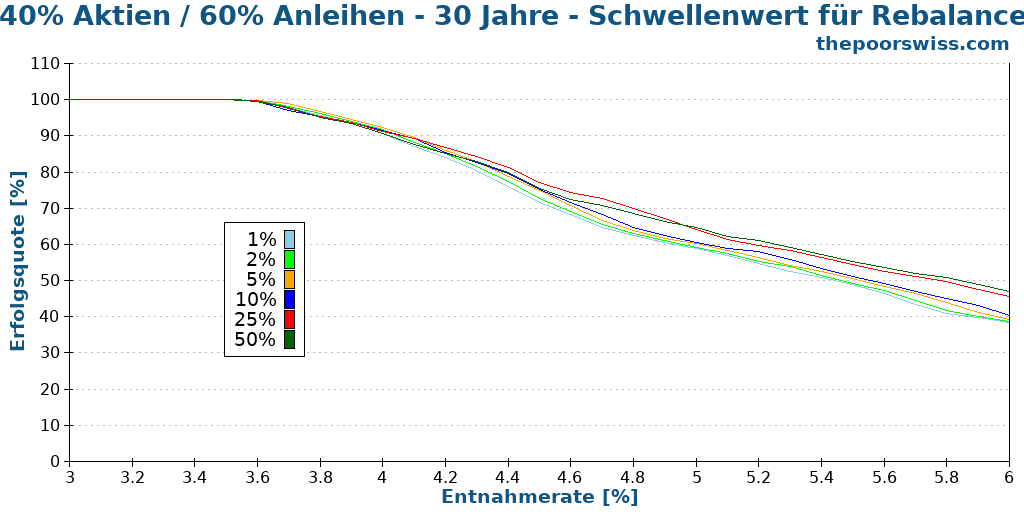

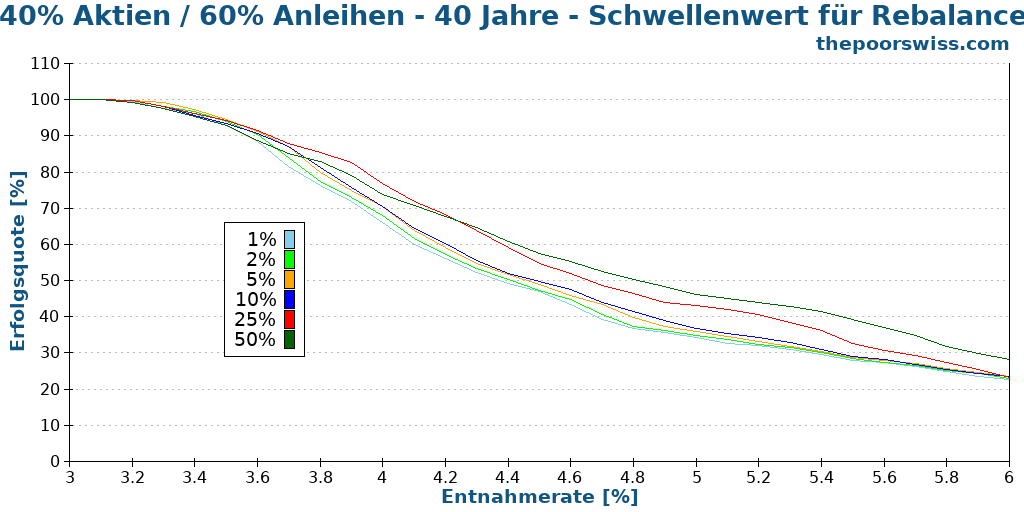

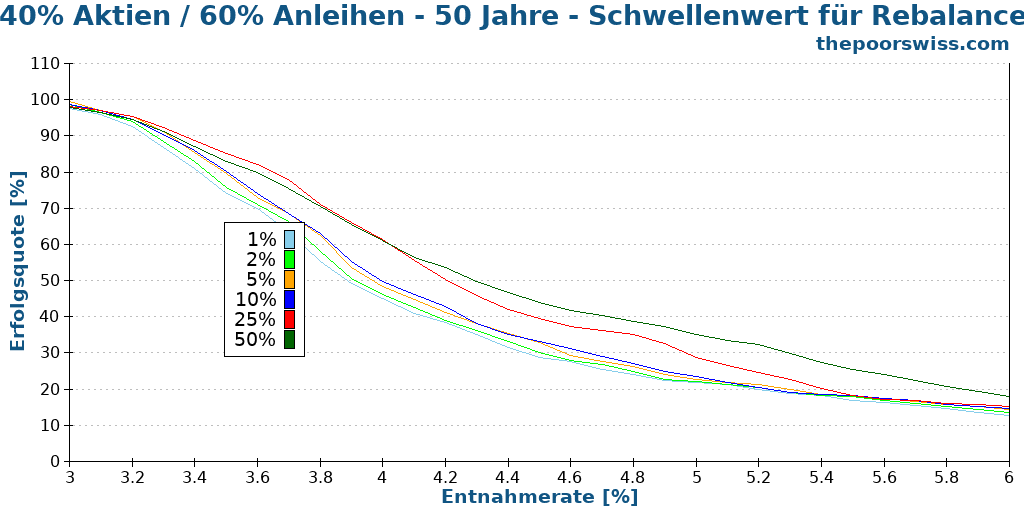

40% Aktien / 60% Anleihen

Schließlich versuchen wir es erneut mit unserem konservativeren Portfolio.

Dieser Fall ist sehr interessant. Unterhalb einer Abzugsrate von 4 % sind Sie mit einer 5 %-Schwelle am besten bedient. Zwischen 4 % und 5 % sollten Sie 25 % verwenden, und nach 5 % sollten Sie überhaupt kein Rebalancing mehr vornehmen (50 %).

Gilt das auch für 40 Jahre?

Der Unterschied zwischen den Schwellenwerten ist sogar noch beeindruckender. Aber auch die Erfolgsaussichten werden immer geringer. Bis zu einer Abzugsrate von 4,3 % sind 25 % eine gute Option, danach sollten Sie 50 % verwenden oder kein Rebalancing mehr vornehmen.

Und schließlich sehen wir, was mit 50 Jahren Simulation passiert:

Wir können fast das Gleiche beobachten. Bis zu einem Entnahmesatz von 4,1 % können Sie eine Schwelle von 25 % für die Neugewichtung verwenden. Danach sollten Sie auf ein Rebalancing verzichten. In diesem Szenario werden Sie jedoch selbst bei einer Abzugsrate von 4 % wahrscheinlich vor Ablauf von 50 Jahren kein Geld mehr haben.

Rebalancing der Schwellenwerte – Schlussfolgerung

Aus diesen Simulationen lassen sich mehrere interessante Schlussfolgerungen ziehen. Ich hatte nicht erwartet, dass die Unterschiede zwischen den verschiedenen Schwellenwerten so groß sind.

Erstens ist ein monatliches Rebalancing mit einer Schwelle von nur 1 % im Allgemeinen die schlechteste Strategie. Sie sollten einen höheren Schwellenwert verwenden. 5 % und 10 % eignen sich im Durchschnitt gut für niedrige Entnahmesätze. Sobald man beginnt, einen längeren Ruhestand in Betracht zu ziehen, werden 25 % sehr interessant.

Im Allgemeinen gilt: Je höher Ihre Abzugsrate ist, desto höher ist der Schwellenwert, den Sie für die Neugewichtung Ihres Portfolios verwenden sollten. Diese Korrelation ist sinnvoll, da Sie hohe Renditen anstreben, um hohe Entnahmen zu kompensieren. Sie wollen also, dass Ihre Aktien mehr wachsen.

Und noch etwas macht Sinn: Ein Portfolio mit einem geringeren Anteil an Aktien wird von einer Neugewichtung stärker betroffen sein. Diese verstärkte Wirkung ist darauf zurückzuführen, dass die Aktien mehr Möglichkeiten haben, aus dem Gleichgewicht zu geraten.

Schlussfolgerung

Aus diesen Ergebnissen können wir mehrere wichtige Schlussfolgerungen ziehen. Und das ist umso spannender, weil es nur wenige Simulationen dieser Art gibt.

Im Durchschnitt ist ein jährliches Rebalancing besser als ein monatliches Rebalancing. Dies ist von Bedeutung, da viele Menschen eine monatliche Umschichtung planen. Historisch gesehen haben Sie etwas bessere Erfolgschancen, wenn Sie einmal im Jahr eine Neugewichtung vornehmen.

Je länger Ihr Ruhestand dauert, desto wichtiger wird die Wahl der richtigen Umschichtungsmethode. Wenn Sie z. B. mit einem 60/40-Portfolio einen 50-jährigen Ruhestand planen, sollten Sie wahrscheinlich nur dann eine Umschichtung vornehmen, wenn Ihr Portfolio um 25 % aus dem Gleichgewicht geraten ist.

Bei einer höheren Abzugsrate ist es am besten, ein Rebalancing vorzunehmen, sobald Ihr Portfolio ein Ungleichgewicht von 25 % aufweist. Selbst eine Nicht-Neugewichtung ist besser als eine monatliche oder jährliche Neugewichtung.

Wenn Sie einen sehr langen Ruhestandsplan haben und ein konservatives Portfolio verwenden, ist es besser, wenn Sie kein Rebalancing durchführen oder nur dann, wenn ein großes Ungleichgewicht besteht. Das ist logisch, denn ein sehr konservatives Portfolio schmälert Ihre Rendite. Wenn Sie also die Bestände aus dem Gleichgewicht geraten lassen, erhöhen Sie Ihre Gewinne. Dies erhöht Ihre Erfolgschancen.

Insgesamt war es sehr interessant, diese Rebalancing-Strategien zu vergleichen. Ich hätte nicht erwartet, dass es solche Unterschiede zwischen ihnen gibt. Ich hoffe, Sie finden diese Ergebnisse ebenso interessant wie ich!

In Zukunft möchte ich auch prüfen, ob diese Schlussfolgerungen auch für weniger unterschiedliche Vermögenswerte gelten. In meinem Portfolio habe ich zum Beispiel etwa 20 % Schweizer Aktien. Sollte ich meine Aktien im Ruhestand umschichten? Ich werde die Simulation durchführen, sobald ich mehr Daten habe.

Eine weitere Möglichkeit, die ich ausprobieren möchte, ist, dass wir die Entnahmen zur Neugewichtung des Portfolios verwenden können. Das wäre dasselbe, was wir in der Akkumulationsphase tun, nur mit negativen Zahlen. Anstatt mehr in den unterdurchschnittlichen Vermögenswert zu investieren, verkaufen wir mehr von dem überdurchschnittlichen Vermögenswert.

Falls Sie es noch nicht gelesen haben, möchte ich Sie ermutigen, sich über die aktualisierten Ergebnisse der Trinitätsstudie für 2019 zu informieren. Und Sie können sie mit den Ergebnissen der ursprünglichen Trinity-Studie vergleichen.

Wenn Sie sich für den Simulationscode interessieren, können Sie meinen Artikel über den FIRE-Rechner lesen.

Was halten Sie von diesen Ergebnissen? Wie sieht Ihre Strategie für die Umschichtung im Ruhestand aus?

Mehr zum Lesen

Sollten Sie im Ruhestand Aktien oder Anleihen verkaufen?

Entnahmestrategie. Sollten Sie im Ruhestand zuerst Aktien oder Anleihen verkaufen? Wir simulieren verschiedene Strategien, um diejenige zu finden, die Ihr Kapital schützt.

Fügen Sie Ihrem FIRE-Plan eine gewisse Sicherheitsmarge hinzu

Ein guter FIRE-Plan stützt sich auf historische Daten, daher müssen wir ihn mit einer gewissen Sicherheitsspanne schützen! Hier finden Sie einige Möglichkeiten, um zusätzliche Sicherheit zu erreichen!

Was ist eine ausfallsichere Entnahmerate?

Gibt es eine sichere Entnahmerate? Wir untersuchen, ob es eine „ausfallsichere“ Entnahmerate für den vorzeitigen Ruhestand gibt und wie Sie Ihr Portfolio vor einem Totalausfall schützen können.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber