Sollte man eine dynamische Entnahmerate verwenden?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Bisher haben wir unsere Experimente hauptsächlich auf feste Entnahmeraten konzentriert. Aber können wir mit dynamischen Entnahmeraten bessere Ergebnisse erzielen? Es gibt viele dynamische Entnahmestrategien, um zu versuchen, die Ausgaben zu erhöhen oder das Risiko zu minimieren.

Ich werde einige Retirement-Szenarien simulieren, in denen sich die Entnahmen im Laufe der Zeit ändern, anstatt fest zu sein. Wir werden sehen, ob diese Strategien interessant sind oder nicht.

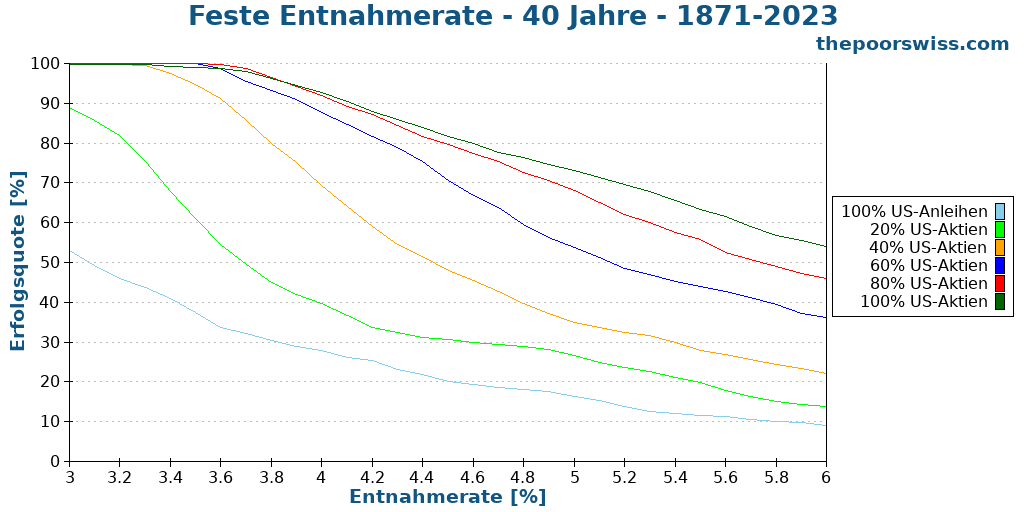

Feste Entnahmerate

Zuerst können wir definieren, was eine feste Entnahmerate ist.

In den meisten meiner bisherigen Simulationen habe ich die ursprüngliche Entnahmeregel verwendet. Diese Regel besagt, dass wir jeden Monat einen konstanten Geldbetrag abheben. Dieser Geldbetrag wird nur an die Inflation angepasst und variiert ansonsten nicht. Wir wählen diesen Geldbetrag basierend auf einem Prozentsatz (der Entnahmerate) des anfänglichen Portfolios.

Wenn Sie beispielsweise mit 1’000’000 CHF in den Ruhestand gehen und eine Entnahmerate von 4 % haben, können Sie 40’000 CHF pro Jahr ausgeben. Dieser Betrag wird jeden Monat an die Inflation angepasst.

Wichtig ist, dass Sie diesen Geldbetrag unabhängig davon ausgeben, ob sich der Aktienmarkt gut entwickelt oder nicht. Manchmal wird dies also einen kleinen Teil Ihres aktuellen Portfolios darstellen, manchmal aber einen großen Teil (wenn sich die Märkte schlecht entwickeln).

Der Vorteil dieser Strategie ist, dass Sie nur eine Entnahmerate auswählen müssen. Bei dynamischen Entnahmestrategien müssen Sie über ein paar weitere Dinge entscheiden.

Der Nachteil einer festen Entnahmestrategie ist, dass sie oft zu konservativ ist. Das bedeutet, dass wir in der Regel weniger ausgeben, als wir könnten, und am Ende zu viel Geld haben. Für manche Menschen ist generationsübergreifender Wohlstand etwas, das sie sich wünschen. Für andere ist es jedoch eine Geldverschwendung, und sie hätten es vorgezogen, entweder mehr Geld auszugeben oder weniger Geld anzusparen, bevor sie in den Ruhestand gehen.

Hier sind die Standardergebnisse für 40 Jahre Ruhestand mit US-Aktien und -Anleihen und mit unterschiedlichen Entnahmeraten.

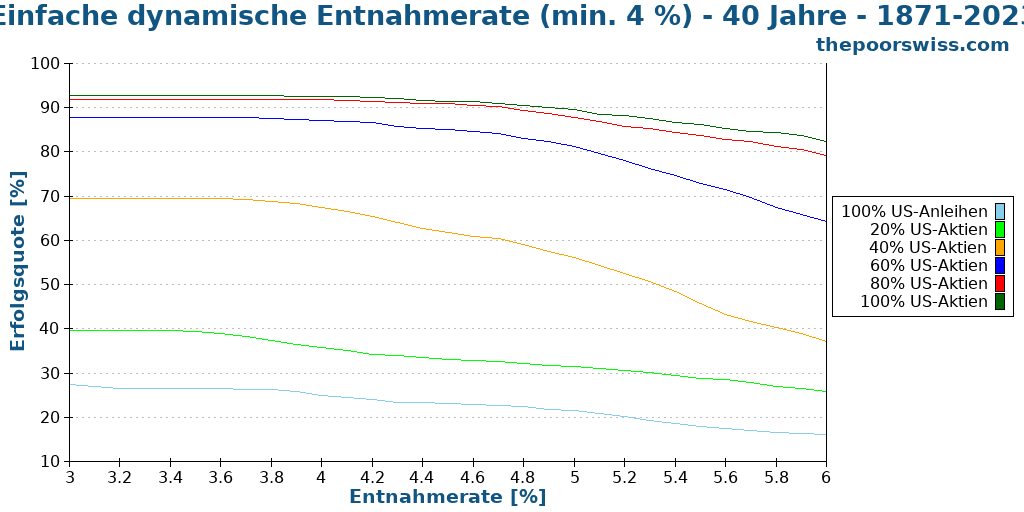

Einfache dynamische Entnahmerate

In der Vergangenheit haben wir bereits über eine dynamische Entnahmestrategie gesprochen: die aktuelle Portfolio-Entnahmerate.

Bei dieser Strategie basiert die Entnahmerate auf dem aktuellen Portfolio und nicht auf dem anfänglichen Portfolio. Wenn Sie also eine Entnahmerate von 3 % verwenden und Ihr Portfolio 1’000’000 CHF beträgt, heben Sie 30’000 CHF ab. Wenn Ihr Portfolio jedoch auf 1’500’000 CHF steigt, können Sie 45’000 CHF ausgeben.

Wenn Ihr Portfolio hingegen auf 500’000 CHF sinkt, können Sie nur 15’000 CHF ausgeben. Irgendwann erreichen Sie möglicherweise einen Punkt, an dem Sie mit einem so geringen Geldbetrag nicht mehr leben können. Daher müssen wir einen zweiten Parameter einführen, eine Mindestentnahme. Wenn Ihr Minimum also 20’000 CHF beträgt, werden Sie im letzten Beispiel immer noch mehr als 3 % abheben. Auch hier sollten wir das Minimum jeden Monat an die Inflation anpassen, um realistisch zu sein.

In einigen Fällen möchten Sie möglicherweise sogar ein Maximum einführen, was Ihre Chancen erhöhen würde (es sei denn, Sie setzen es zu hoch an). Sie könnten beispielsweise eine dynamische Entnahmerate von 4 % verwenden, möchten aber nicht mehr als 5 % des Ausgangswerts erreichen.

Auch hier sind die Standardergebnisse für 40 Jahre Ruhestand mit US-Aktien und -Anleihen und mit unterschiedlichen Entnahmeraten. Ich habe eine Mindestentnahme von 4 % des anfänglichen Portfolios verwendet. Dies ist für manche Menschen ein eher hohes Minimum. Aber es ist ein vernünftiger Ausgangspunkt, da viele Menschen auch ihre Fähigkeit zur Flexibilität überschätzen.

Wir können aus dieser Grafik einige interessante Fakten ableiten. Erstens sind die Erfolgsraten im Allgemeinen deutlich höher für höhere Entnahmeraten. Das ist gut, denn es ist das Ziel dieser Strategie, im Ruhestand mehr Geld auszugeben. Und die zweite Beobachtung ist das Plateau am Anfang. Dieses Plateau ist einfach auf die Verwendung einer Mindestentnahme von 4 % bei einigen Entnahmeraten zurückzuführen, die niedriger sind als diese. Dieses Minimum erklärt auch, warum diese Strategie bei niedrigeren Entnahmeraten schlechter erscheint als die festen Entnahmeraten.

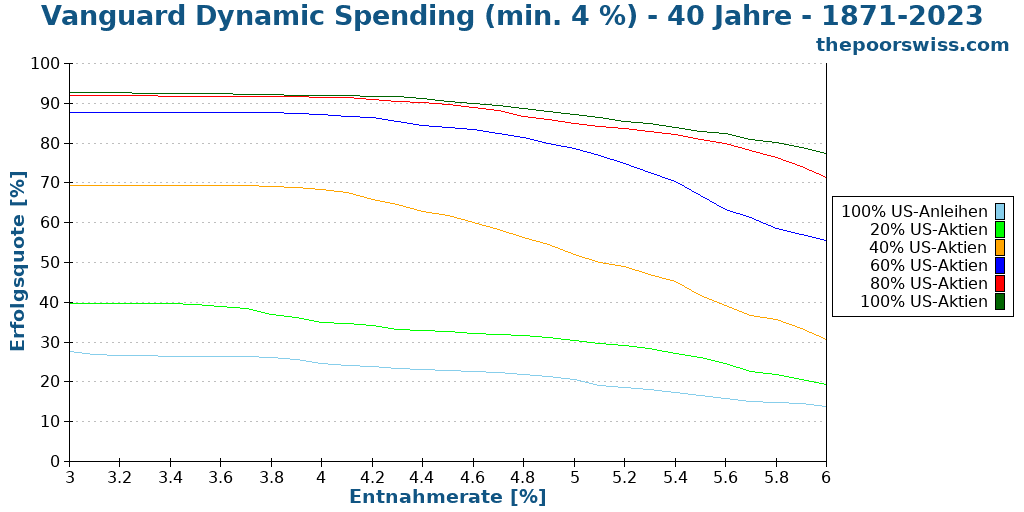

Vanguard Dynamic Spending

Die Strategie, die mich dazu veranlasst hat, diesen Artikel zu schreiben und diese Simulationen durchzuführen, wurde in einem Papier von Vanguard erwähnt. Diese Strategie ist sehr interessant und baut auf der einfachen dynamischen Entnahmestrategie auf.

Die Idee ist auch, dass Sie eine Entnahmerate haben, die auf dem aktuellen Portfolio basiert. Es gibt jedoch eine maximale Erhöhung und Verringerung pro Jahr. Das Originalpapier verwendet beispielsweise 5 % als maximale Erhöhung pro Jahr und 2 % maximale Verringerung gegenüber dem Vorjahr. Darüber hinaus können wir auch einen absoluten Mindestentnahmewert hinzufügen. Und wir können auch ein absolutes Maximum einführen.

Wenn Ihr Portfolio beispielsweise in einem Jahr 1’000’000 USD wert ist, können Sie 50’000 USD ausgeben. Wenn Ihr Portfolio im nächsten Jahr 1’100’000 USD wert ist, könnten Sie 55’000 USD ausgeben. Da dies jedoch mehr als 5 % höher ist als im Vorjahr, wird dies auf 52’500 CHF reduziert.

Diese Strategie vermeidet erhebliche Schwankungen bei den Ausgaben im Vergleich zur einfachen dynamischen Entnahmestrategie. Der Nachteil ist, dass es jetzt viel mehr Parameter gibt.

Wir werden also sehen, wie das mit unseren Daten funktioniert.

Diese Ergebnisse sind den Ergebnissen, die wir bei der vorherigen Strategie zur Entnahme aus dem aktuellen Portfolio beobachtet haben, sehr ähnlich. Wir sehen das gleiche Plateau und wir sehen die gleichen höheren Ergebnisse als bei der festen Strategie.

Wir werden mehr Kennzahlen benötigen, um die verschiedenen Strategien im Detail zu vergleichen.

Fest oder dynamisch?

Wir haben uns nun drei Strategien angesehen: eine feste und zwei dynamische. Wie vergleichen wir mehrere Strategien miteinander? Dazu müssen wir uns verschiedene Kennzahlen ansehen.

Die erste Kennzahl, die wir uns ansehen werden, ist die Erfolgsrate. Für den Rest dieses Abschnitts werde ich das 80/20-Portfolio als Beispiel verwenden und die verschiedenen Strategien damit vergleichen.

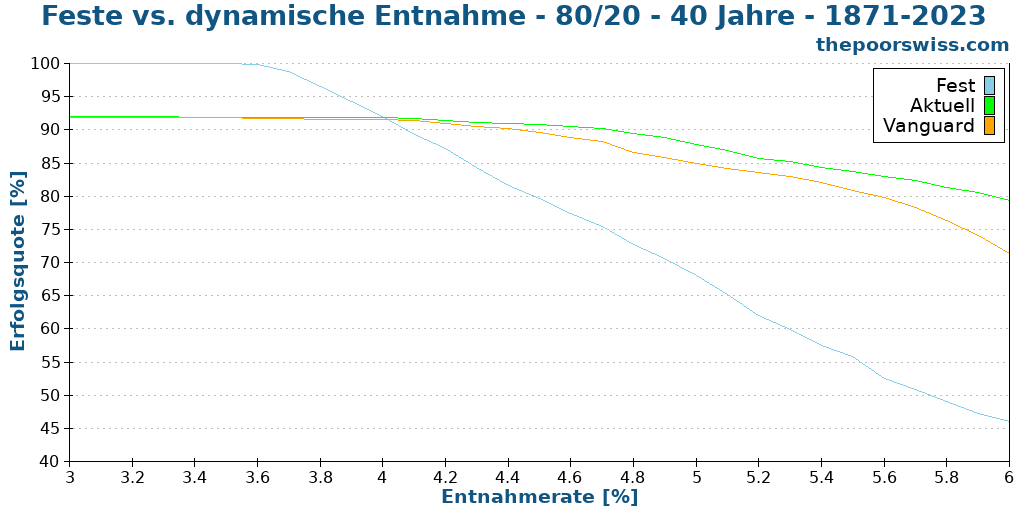

Hier ist also die Erfolgsrate für 40 Jahre Ruhestand mit unseren verschiedenen Strategien und einem 80/20-Portfolio.

Unter 4 % hat die feste Entnahmerate einen scheinbaren Vorteil. Dies ist jedoch nur auf die Verwendung von 4 % als Mindestentnahme zurückzuführen. Über 4 % haben die dynamischen Entnahmestrategien einen deutlichen Vorteil bei der Erfolgsrate. Und es sieht so aus, als ob die einfache Strategie besser ist als die Vanguard Dynamic Spending Strategy.

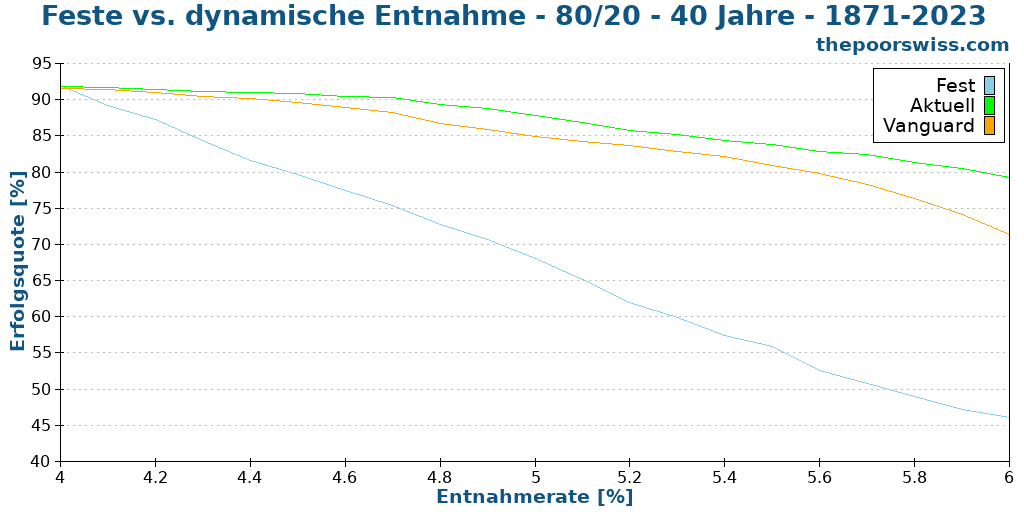

Wir können diese Grafik ab 4 % erneut zeigen, da darunter nicht so interessant ist.

In allen Fällen hat die einfache Strategie eine höhere Erfolgswahrscheinlichkeit als die Vanguard Dynamic Spending Strategie. Mit steigender Entnahmerate vergrößert sich auch die Lücke zwischen den festen und dynamischen Entnahmestrategien.

Es ist sehr faszinierend festzustellen, dass beide Entnahmestrategien auch bei einer Entnahmerate von 5 % noch eine gute Erfolgsrate aufweisen. Das ist gut, denn das ist das Ziel dieser Strategien, bei denen die Leute mehr Geld ausgeben wollen.

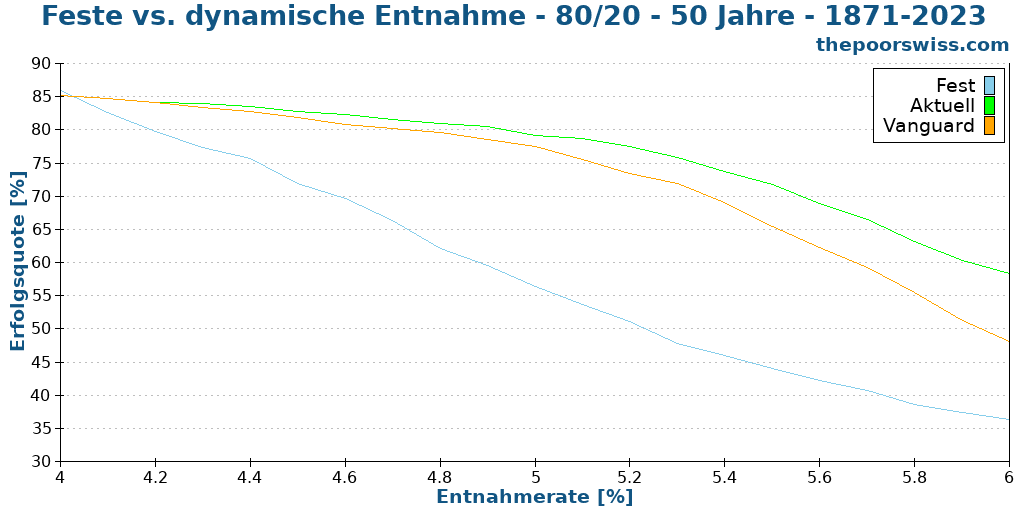

Und wir können den gleichen Vergleich für 50 Jahre Ruhestand anstellen, um zu sehen, ob es einen Unterschied macht.

Die Ergebnisse sind den vorherigen sehr ähnlich. Wir können sehen, dass die Lücke zwischen den beiden dynamischen Entnahmestrategien geringer ist als zuvor. Wir können auch sehen, dass alle Erfolgsraten niedriger sind als zuvor, was Sinn macht, da es schwieriger ist, sie über einen längeren Zeitraum aufrechtzuerhalten.

Bedeutet dies angesichts dessen, dass dynamische Entnahmeraten grundsätzlich besser sind? Nicht unbedingt. Wir müssen uns weitere Kennzahlen ansehen, um diese beiden verschiedenen Strategien zu vergleichen.

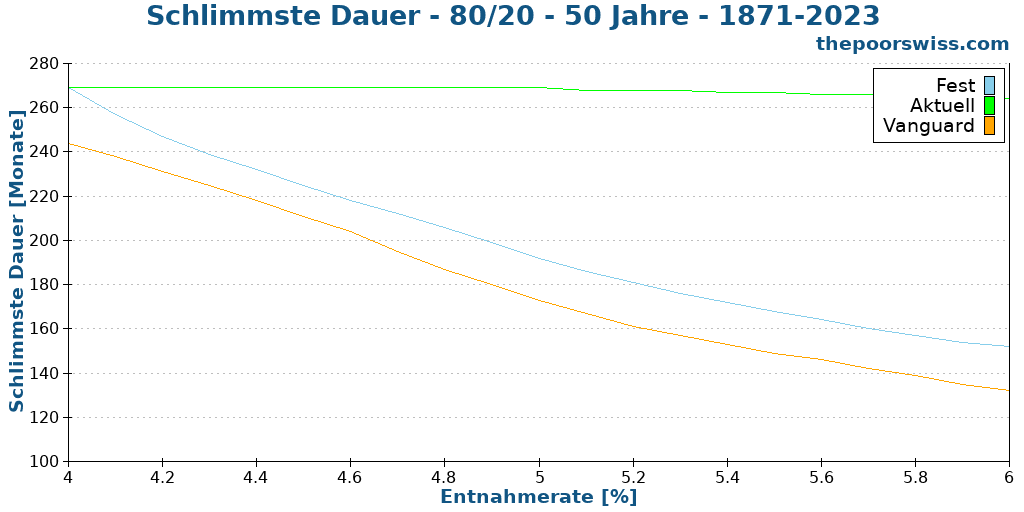

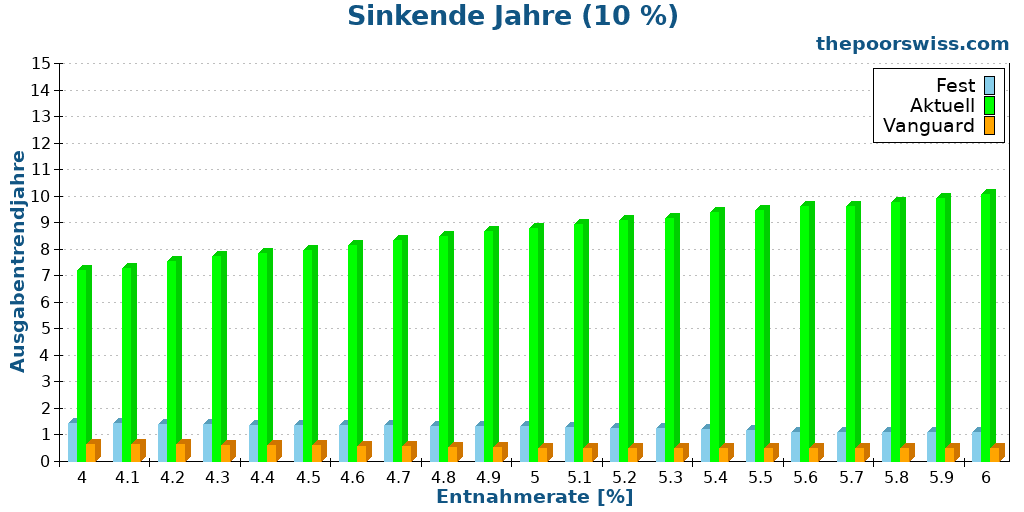

Schlimmste Dauer

Die schlimmste Dauer ist eine interessante Kennzahl, da sie zeigt, wie früh ein Portfolio scheitern kann. Ich betrachte diese Kennzahl gerne neben der Erfolgsrate, da Sie möglicherweise eine bessere schlimmste Dauer auf Kosten einer etwas niedrigeren durchschnittlichen Erfolgsrate wünschen.

Zunächst können wir feststellen, dass die aktuelle Strategie viel besser ist als die feste Strategie. Das macht Sinn, da sie deutlich geringere Beträge ausgeben kann, wenn das Portfolio erschöpft ist. Wir können aber auch feststellen, dass die Vanguard-Strategie sogar schlechter ist als die feste Strategie.

Dieses Ergebnis ist ziemlich überraschend. Zuerst würde ich erwarten, dass die Vanguard-Strategie fast auf Augenhöhe mit der aktuellen Strategie ist. Wenn man aber darüber nachdenkt, macht es eigentlich Sinn. Das Problem bei den dynamischen Ausgaben von Vanguard ist, dass sie sich nur langsam an Veränderungen anpassen. Per Definition wollen wir eine maximale Verringerung von 2 % gegenüber dem Vorjahr. Wenn Ihr Portfolio also in einem Jahr um 20 % sinkt, sinkt Ihre Entnahme nicht um mehr als 2 %. Das bedeutet, dass wir bei den dynamischen Ausgaben von Vanguard riesige effektive Entnahmeraten haben können. Das schadet dem schlimmsten Fall sehr, während es dem Durchschnitt nicht allzu sehr schadet, da das Minimum wichtiger ist.

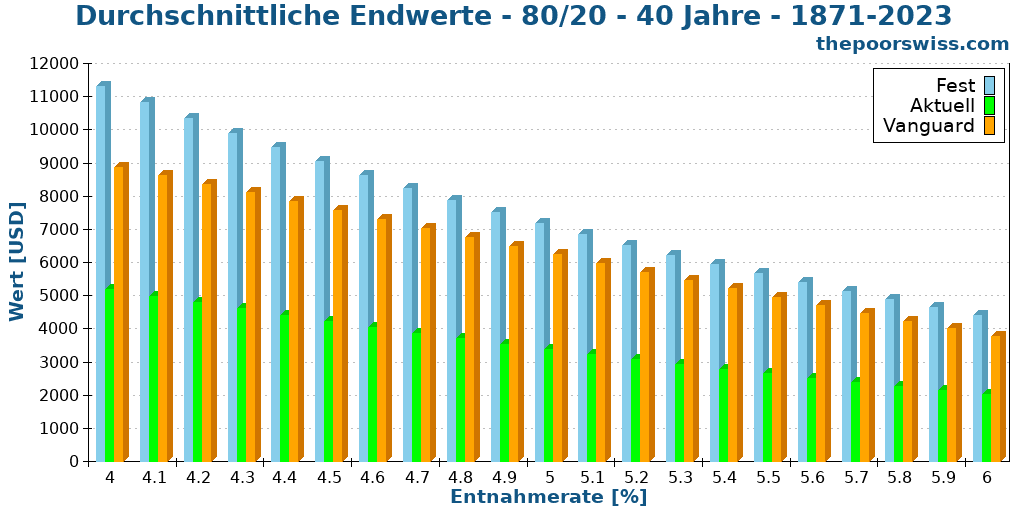

Endwerte

Wir können unsere Analyse fortsetzen, indem wir uns die durchschnittlichen Endwerte nach 40 Jahren ansehen.

Diese Ergebnisse sind äußerst aufschlussreich. Wir können einen deutlichen Unterschied bei den Endwerten zwischen den verschiedenen Strategien feststellen. Die feste Strategie ist immer die mit dem höchsten durchschnittlichen Endwert. Der Vanguard liegt im Endwert leicht darunter. Und die aktuelle Entnahmestrategie ist immer die mit dem niedrigsten Endwert. Das ist interessant, da die Unterschiede zwischen den beiden dynamischen Entnahmestrategien noch deutlicher sind als die Unterschiede in der Erfolgsrate.

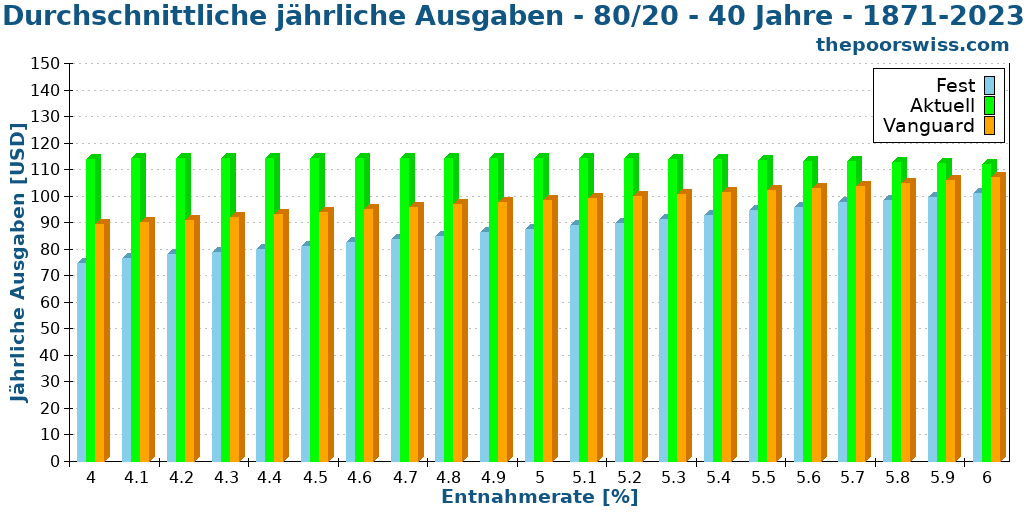

Durchschnittliche Ausgaben

Die nächste wichtige Frage ist: Wenn sie völlig unterschiedliche Endwerte generieren, generieren sie dann auch völlig unterschiedliche Ausgaben oder werden die Ausgaben einfach anders verteilt? Ein Ziel dynamischer Strategien ist es, mehr Geld auszugeben.

Wir können uns also auch die durchschnittlichen jährlichen Ausgaben jeder Strategie ansehen. Wir betrachten den Durchschnitt nur für erfolgreiche Simulationen. Dies ist die Summe, die in diesen Simulationen abgehoben wurde, geteilt durch 40 (Anzahl der Jahre). In den Simulationen verwende ich 1000 USD als Startwert.

Manche Leute mögen überrascht sein, dass die Strategie mit fester Rate im Durchschnitt viel mehr abhebt als die Entnahmerate. Der Grund dafür ist, dass die Entnahme an die Inflation angepasst wird. Die jährlichen Ausgaben werden also jedes Jahr steigen.

Die dynamische Ausgabenstrategie von Vanguard folgt einer ähnlichen Entwicklung, hebt aber immer mehr ab als die feste Strategie. Die einfache Entnahmestrategie gibt fast unabhängig von der Entnahmerate fast das gleiche aus. Der Grund dafür ist, dass sie sehr aggressiv ist und fast so viel wie möglich ausgibt, wodurch der Durchschnitt fast am gleichen Ort endet. Wenn wir uns stattdessen den Median ansehen, können wir deutlich mehr Variationen für die Strategie feststellen.

Dies zeigt uns also, dass dynamische Entnahmestrategien es ermöglichen, mehr auszugeben als eine feste Strategie. Und die Lücke wird kleiner, je höher die Entnahmerate ist.

Ausgabenschwankungen

Wir können unsere Analyse fortsetzen, indem wir uns die Ausgabenschwankungen ansehen. Damit meine ich die Unterschiede bei den Ausgaben im Laufe der Zeit.

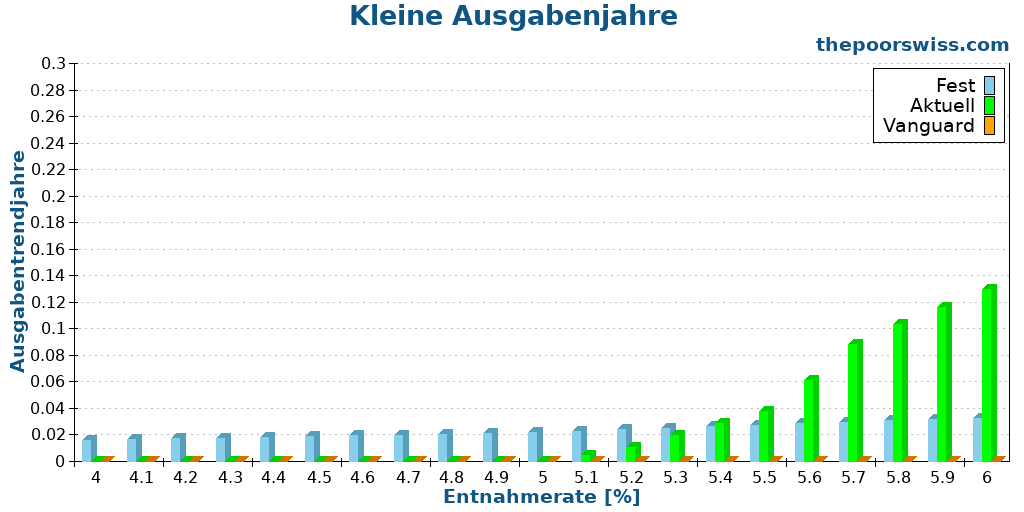

Zunächst können wir uns ansehen, wie viele Jahre es gibt, in denen die Ausgaben 50 % geringer sind als im ersten Jahr. Dies würde eine große Veränderung bei den Ausgaben darstellen.

Diese Ergebnisse sind weniger interessant als ich erwartet hatte. Die Wahrscheinlichkeit eines Jahres mit weniger als 50 % des ersten ist sehr gering. Die Wahrscheinlichkeit ist bei der festen Strategie fast konstant. Nur die aktuelle Strategie steigt mit der Entnahmerate. Die Vanguard Dynamic Spending-Strategie eliminiert diesen Fall jedoch.

Eine weitere interessante Kennzahl ist der Prozentsatz der Jahre, in denen wir mindestens 10 % weniger ausgeben würden als im Vorjahr. Für viele Menschen ist eine Reduzierung der Ausgaben um 10 % in einem einzigen Jahr bereits erheblich.

Diese Ergebnisse sind interessanter. Wir können deutlich sehen, dass die aktuelle dynamische Entnahmestrategie eine viel höhere Wahrscheinlichkeit für ein Jahr hat, in dem wir die Ausgaben um mindestens 10 % kürzen müssen. Selbst bei einer kleinen Entnahmerate von 4 % haben wir immer noch eine Wahrscheinlichkeit von 7 %, dies tun zu müssen. Und sie springt bei einer Entnahmerate von 6 % auf 10 %.

Vanguard Dynamic Spending schützt mit seiner Regel recht gut davor. Aber in einigen Fällen von niedrigem Portfolio und Deflation kann es trotzdem passieren. Sogar die Strategie mit fester Entnahmerate hat eine Chance, dass dies bei negativer Inflation passiert.

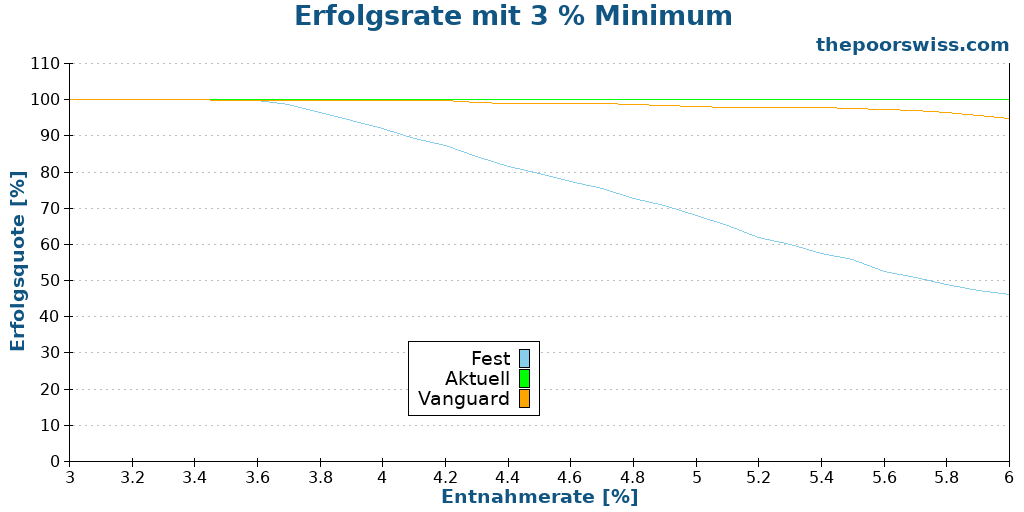

Ein niedrigeres Minimum

In diesen Ergebnissen haben wir beobachtet, dass das Minimum für diese dynamischen Entnahmestrategien am wichtigsten ist. In allen unseren bisherigen Ergebnissen haben wir das Minimum auf 4 % des anfänglichen Portfolios festgelegt.

Hier ist die Erfolgsrate unserer dynamischen Entnahmestrategien mit einem Minimum von 3 %. Das Minimum wird weiterhin jeden Monat an die Inflation angepasst.

Selbst mit einer Entnahmerate von 6 % hätten beide unserer Strategien eine Erfolgsquote von über 90 %. Und die einfache dynamische Entnahmestrategie hätte sogar eine 100-prozentige Erfolgswahrscheinlichkeit.

Bedeutet das, dass wir ein kleines Minimum und eine hohe Entnahmerate verwenden sollten? Nicht unbedingt. Dies bietet in der Tat einen großen Vorteil. Aber es hat auch einen riesigen Nachteil: Die Ausgaben von einem Jahr zum anderen werden massiv variieren.

Die Vanguard Dynamic Spending Strategie bietet zumindest einen gewissen Schutz vor diesen Schwankungen, indem sie die Schwankungen von einem Jahr zum anderen begrenzt. Die einfache dynamische Entnahmestrategie würde jedoch keinen solchen Schutz bieten. Und du könntest dich in der Situation wiederfinden, deine Ausgaben in einem einzigen Jahr um 30 % oder sogar mehr reduzieren zu müssen mit dieser Strategie.

Können Sie Ihre Ausgaben in einem einzigen Jahr um 30 % reduzieren? Die meisten Leute können das nicht (ich sicher nicht).

Manche Leute werden argumentieren, dass du den entgegengesetzten Ansatz wählen und alle notwendigen Ausgaben auf die minimale Entnahmerate abstimmen kannst. Und dann ist alles andere darüber hinaus ein Bonus, mit dem Sie Ihren Lebensstil verbessern können. Für manche Leute kann das funktionieren. Dies hat jedoch zwei übersehene Probleme.

Erstens, können Sie nach ein paar Jahren, in denen Sie 3 Monate im Jahr verreisen und auswärts essen, wieder aufhören zu reisen? Praktisch gesehen können Sie das natürlich, aber manche Leute werden dabei sehr unglücklich sein. Und zweitens können einige Ihrer diskretionären Ausgaben langfristige Auswirkungen auf Ihre Ausgaben haben. Wenn Sie beispielsweise ein neues Auto kaufen, können Sie Ihre Wartungskosten erhöhen. Bei deinen flexiblen Ausgaben musst du also vorsichtig mit langfristigen Kosten sein.

Wenn du wirklich flexibel in den Ruhestand gehen möchtest, musst du genau festlegen, wie viel du unbedingt zum Leben brauchst. Dies ist das absolute Minimum, das du zum Leben benötigst. Und dann musst du schätzen, wie viel du zusätzlich ausgeben möchtest. Du musst sicherstellen, dass all diese zusätzlichen Ausgaben schnell gekürzt werden können, ohne dich zu deprimieren. Und von da an solltest du eine Vorstellung davon haben, was du im Ruhestand tun kannst.

Ich würde jedoch weiterhin zur Vorsicht raten, da die meisten Menschen zu optimistisch sein werden. Eine Erhöhung deines Minimums um 10 % und eine Reduzierung deiner zusätzlichen Ausgaben um 10 % könnte deinem Ruhestandsplan eine gewisse Sicherheitsmarge verleihen.

Andere dynamische Entnahmeraten-Strategien

In diesem Artikel habe ich nur zwei dynamische Entnahmestrategien im Detail behandelt, aber es gibt noch andere.

Eine interessante Strategie ist die sogenannte Sensible Withdrawals Strategie. Dies ist eine Variation der einfachen dynamischen Strategie. Du behältst die Basisentnahmerate des Portfoliowertes bei und fügst eine zweite Entnahmerate hinzu, die festlegt, wie viel du aus den Einnahmen des letzten Jahres entnehmen kannst.

Eine weitere interessante Strategie ist es, die Entnahme auf Bewertungen zu basieren. Ein beliebtes Maß dafür ist das CAPE-Verhältnis, das ein Maß für den Preis im Verhältnis zu den Gewinnen ist, geglättet für die Inflation. Die Idee ist, dass ein hoher CAPE-Wert helfen würde, Marktzyklen vorherzusagen und zu helfen, angemessene Beträge abzuheben.

Und es kann noch viel komplizierter werden. Zum Beispiel ändert die Guyton-Klinger-Strategie die Entnahme basierend auf drei verschiedenen Regeln. Die erste Regel entscheidet, ob wir die Entnahme an die Inflation anpassen sollen oder nicht. Und die beiden anderen Regeln (jede mit zwei Parametern) versuchen, die Erschöpfung des Kapitals zu vermeiden.

Es gibt noch andere, aber dies gibt uns eine Vorstellung davon, was in diesem Bereich möglich ist. Wenn du an tatsächlichen Simulationen mit diesen anderen dynamischen Entnahmeratenstrategien interessiert bist, lass es mich bitte in den Kommentaren unten wissen.

Schlussfolgerung

Dynamische Entnahmeratenstrategien können höhere Erfolgsraten erzielen, indem sie die Entnahmeraten im Laufe der Zeit variieren. Die Idee ist, dass wir mehr ausgeben können, wenn der Markt gut ist, und weniger, wenn der Markt schlecht ist.

Diese Strategien haben einen großen Wert. Wir müssen jedoch vorsichtig sein, dass sie erhebliche Schwankungen bei den Entnahmebeträgen verursachen. In der Tat beruht der ganze Sinn dieser Strategien auf Flexibilität. Viele Leute denken, Flexibilität ist einfach, aber wenn du deine Ausgaben in einem einzigen Jahr um 20 % kürzen musst, wirst du vielleicht überrascht sein, dass Flexibilität schwierig sein kann.

Ich mag die Idee der Vanguard Dynamic Spending Strategien, weil sie die Variabilität der Ausgaben kontrolliert. Sie kann jedoch früher scheitern, weil sie auch langsam ist, die Entnahmen zu verringern. Ich werde möglicherweise weiter mit den Parametern dieser Strategie experimentieren.

Beide dieser dynamischen Entnahmeratenstrategien ermöglichen es, mehr Geld auszugeben. Dadurch kannst du mit ihnen deine Entnahmerate erhöhen (da die Erfolgsquote höher ist), und du könntest theoretisch früher in Rente gehen. Du musst vorsichtig mit der Flexibilität sein. Du erhältst diese Erfolgsraten nur, wenn du der Methode folgst.

Es gibt andere Methoden, um die Ausgaben anzupassen. Ich habe über zwei interessante Entnahmemethoden geschrieben, die darauf abzielen, das Portfolio aufzubrauchen, anstatt mit hohen Endwerten abzuschließen.

Wenn dir dieser Artikel gefallen hat, gefällt dir vielleicht mein Artikel über die Integration der Sozialversicherung in deinen Ruhestandsplan.

Was hältst du von diesen Strategien? Möchtest du, dass ich andere dynamische Entnahmeratenstrategien behandle?

Mehr zum Lesen

Funktioniert die 4%-Regel auch bei niedrig verzinsten Anleihen?

In Rente gehen mit niedrigen Zinsen? Erfahren Sie, wie sich niedrige Anleiherenditen auf sichere Entnahmeraten auswirken und wie Sie Ihre FIRE-Strategie für eine Zukunft mit niedrigen Renditen anpassen können.

Fügen Sie Ihrem FIRE-Plan eine gewisse Sicherheitsmarge hinzu

Ein guter FIRE-Plan stützt sich auf historische Daten, daher müssen wir ihn mit einer gewissen Sicherheitsspanne schützen! Hier finden Sie einige Möglichkeiten, um zusätzliche Sicherheit zu erreichen!

Die 6 Arten von FIRE: Welche sind Sie?

Lean, Fat oder Barista FIRE? Entdecke die verschiedenen Arten der finanziellen Unabhängigkeit und finde heraus, welcher FIRE-Stil am besten zu deinen Lebenszielen passt.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber