Vorruhestand und soziale Sicherheit

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Manche Menschen wollen vorzeitig in Rente gehen und verlassen sich daher auf eine sichere Entnahmerate und folgen dem Modell der Trinity-Studie. In vielen Fällen erhalten die Menschen jedoch einige Sozialversicherungszahlungen.

Wie werden diese Zahlungen berücksichtigt, da sie nach Rentenbeginn beginnen können? Um diese Frage zu beantworten, untersuche ich einige Simulationen mit der Sozialversicherung und historische Simulationen der Trinity-Studie.

Soziale Sicherheit in der Schweiz

Obwohl die Simulationen für jedes Sozialversicherungssystem gelten können, ist es sinnvoll, sich über die soziale Sicherheit in der Schweiz zu informieren.

Was wir in der Schweiz soziale Sicherheit nennen, ist die erste Säule. Wie viel Sie von der ersten Säule erhalten, hängt von mehreren Faktoren ab:

- Die Anzahl der Beitragsjahre

- Das durchschnittliche Gehalt während Ihres Arbeitslebens

- Sonderbeiträge für die Betreuung von Kindern oder Angehörigen

Wenn du immer in die erste Säule eingezahlt hast, erhältst du monatlich zwischen 1260 CHF und 2560 CHF. Denken Sie daran, dass es eine Strafe für Ehepaare gibt, bei der der Höchstbetrag nicht 200 % des Höchstbetrags, sondern nur 150 % beträgt.

Es handelt sich also nicht um einen vernachlässigbaren Betrag, und wir sollten ihn bei unseren Ruhestandssimulationen berücksichtigen.

Sozialversicherung und Regelaltersrente

Manche Menschen verlassen sich immer noch auf ein Modell der sicheren Entnahmerate, um im Referenzalter in Rente zu gehen. In vielen Fällen werden diese Personen weiterhin Sozialhilfe erhalten.

In diesem Fall ist es einfach, die Sozialversicherung in das Modell einzubeziehen. In der Tat können Sie die Sozialversicherung einfach von Ihren Ausgaben abziehen, wie jedes andere geplante Einkommen im Ruhestand.

Wenn Sie zum Beispiel 120’000 CHF pro Jahr an Ausgaben im Ruhestand einplanen und 20’000 CHF pro Jahr von der Sozialversicherung erhalten, müssen Sie nur 100’000 CHF an jährlichen Ausgaben einplanen.

Dadurch wird der Betrag, den Sie für Ihren Ruhestand ansparen müssen, erheblich reduziert. Aus diesem Grund kann jedes Einkommen im Ruhestand eine große Hilfe sein.

Soziale Sicherheit und Vorruhestand

Für den Vorruhestand ist die Nutzung der Sozialversicherung etwas schwieriger. Wenn Sie mit 50 Jahren in Rente gehen, erhalten Sie die Sozialversicherung erst nach 15 Jahren.

Wir müssen also zwei wichtige Faktoren berücksichtigen:

- Wie lange nach dem Eintritt in den Ruhestand tritt die Sozialversicherung in Kraft?

- Wie hoch sind die Kosten, die die Sozialversicherung übernimmt?

Ich werde versuchen, Simulationen durchzuführen, die mehrere Erfassungsbereiche und Jahre abdecken, um zu sehen, was dies bewirkt. Unter Deckung verstehe ich den Prozentsatz Ihrer Ausgaben für den Ruhestand, den Ihre Sozialversicherungszahlungen abdecken. Wenn Sie beispielsweise 5000 CHF pro Monat ausgeben und 1000 CHF pro Monat erhalten, haben Sie eine Deckung von 20%.

Natürlich kann ich nicht alle möglichen Simulationen durchführen, weil es unendlich viele Kombinationen gibt, aber ich werde versuchen, genug davon abzudecken, um zu sehen, was passiert.

Für jede Simulation werde ich den Datensatz der US-Aktien und -Anleihen von 1871 bis 2013 verwenden. Die Portfolios werden jährlich neu gewichtet, und die Auszahlungen erfolgen monatlich. Auch die monatliche US-Inflation wird berücksichtigt.

Da ich nicht jedes Portfolio abdecken kann, werde ich das Portfolio mit 80% Aktien und 20% Anleihen abdecken. Dies ist ein sehr verbreitetes Portfolio.

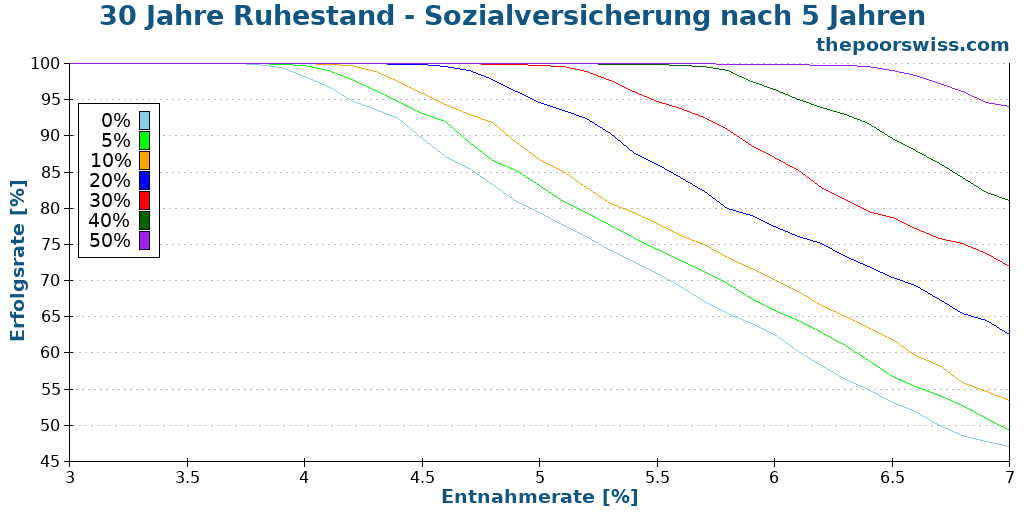

Soziale Sicherheit nach 5 Jahren

Zunächst werden wir untersuchen, was passiert, wenn die Sozialversicherung nach 5 Jahren beginnt. Hier sollte die Sozialversicherung am meisten helfen, denn sie hilft schon sehr früh. Bei einem Renteneintrittsalter von 65 Jahren bedeutet dies einen Renteneintritt mit 60 Jahren.

Hier also die Ergebnisse für einen Ruhestand von 30 Jahren, bei dem die Sozialversicherung nach 5 Jahren einsetzt, mit verschiedenen Deckungssummen und unterschiedlichen Entnahmeraten.

Erstens ist leicht zu erkennen, dass die Sozialversicherung im Vergleich zu keiner Sozialversicherung (0 % Deckung bedeutet keine Sozialversicherung) erhebliche Auswirkungen haben kann. Die soziale Sicherheit würde höhere Entnahmeraten sicherer machen.

Wenn Sie z. B. eine Erfolgsquote von 95 % anstreben, könnten Sie für jeden Versicherungsschutz die folgenden Entnahmemengen verwenden:

- Ohne Sozialversicherung: 4,20%

- Mit 5% Deckung: 4.40%

- Mit 10% Deckung: 4.60%

- Mit 20% Deckung: 5.00%

- Mit 30% Deckung: 5.50%

- Mit 40% Deckung: 6.20%

- Mit 50% Deckung: 6.80%

Wenn Sie Ihre Entnahmerate erhöhen können, bedeutet dies, dass Sie den Geldbetrag, den Sie zum Leben benötigen, verringern. Demnach wird die Sozialversicherung Ihren vorzeitigen Ruhestand erleichtern.

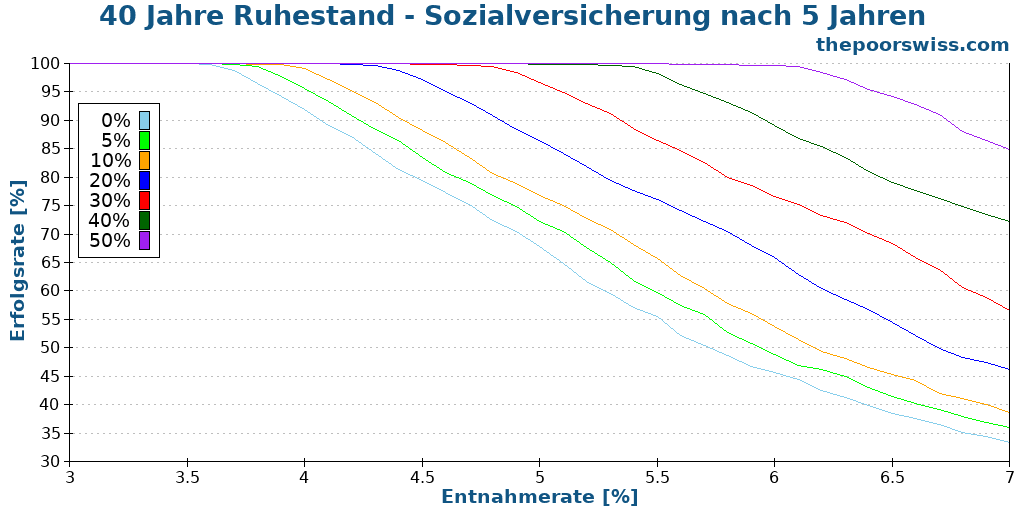

Dreißig Jahre sind eine kurze Rentenzeit, also müssen wir sehen, was bei einer Rentenzeit von 40 Jahren passiert. Dies würde bis zu einem Alter von 100 Jahren ausreichen, so dass es für die meisten Menschen ausreichen sollte.

Wie erwartet, sind die Erfolgsquoten über 40 Jahre hinweg niedriger. Es ist in der Tat schwieriger, über einen längeren Zeitraum durchzuhalten.

Aber der Einfluss der sozialen Sicherheit ist immer noch sehr stark. Wir gehen immer noch von einer sicheren Entnahmerate von 4 % bis zu einer Entnahmerate von etwa 6,5 %, je nach Deckung. Und für diejenigen, die sich für ausfallsichere Auszahlungsraten interessieren, würde eine 50%ige Deckung auch bei einer Auszahlungsrate von 5,5% nicht ausfallen. Eine deutliche Verbesserung. Die soziale Sicherheit ist also eine große Verbesserung, selbst wenn man 40 Jahre im Ruhestand ist.

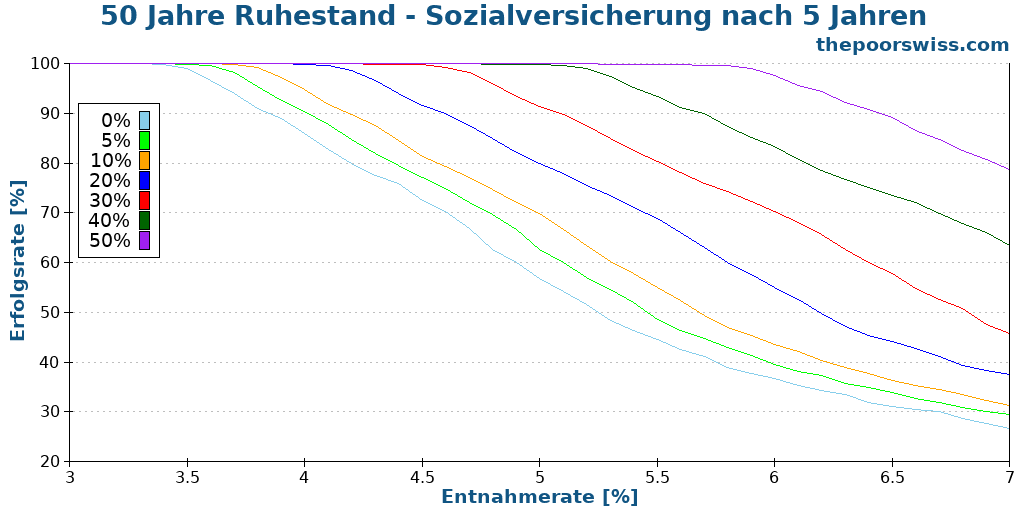

Mal sehen, was 50 Jahre lang passiert. Da dies bis zum Alter von 110 Jahren reichen würde, handelt es sich um einen sehr konservativen Rentenplan.

Die Ergebnisse sind auch nach 50 Jahren noch sehr beeindruckend. Da die meisten Simulationen vorzeitig scheitern könnten, verbessert eine soziale Komponente nach nur fünf Jahren die Ergebnisse deutlich. Selbst 5 % oder 10 % Ihrer Ausgaben durch die Sozialversicherung zu decken, ist bereits eine große Verbesserung.

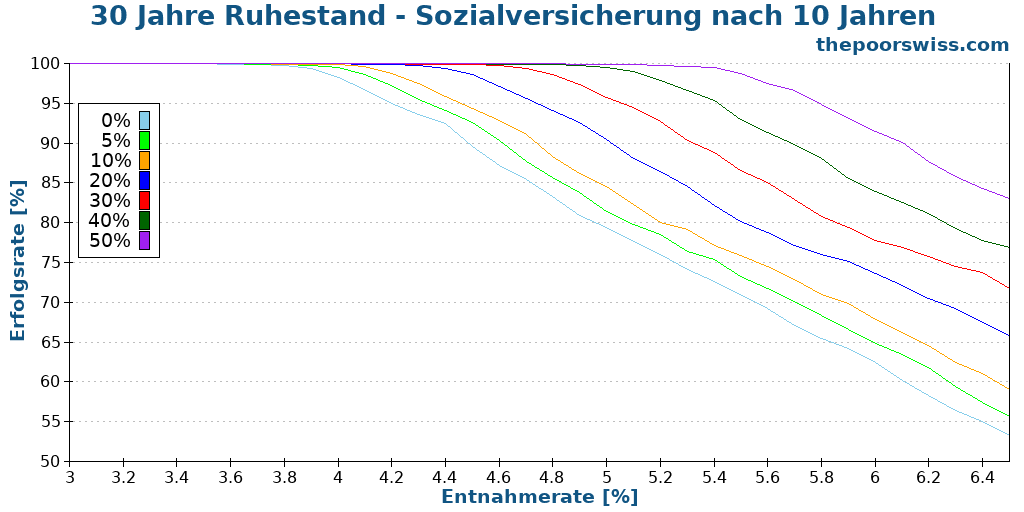

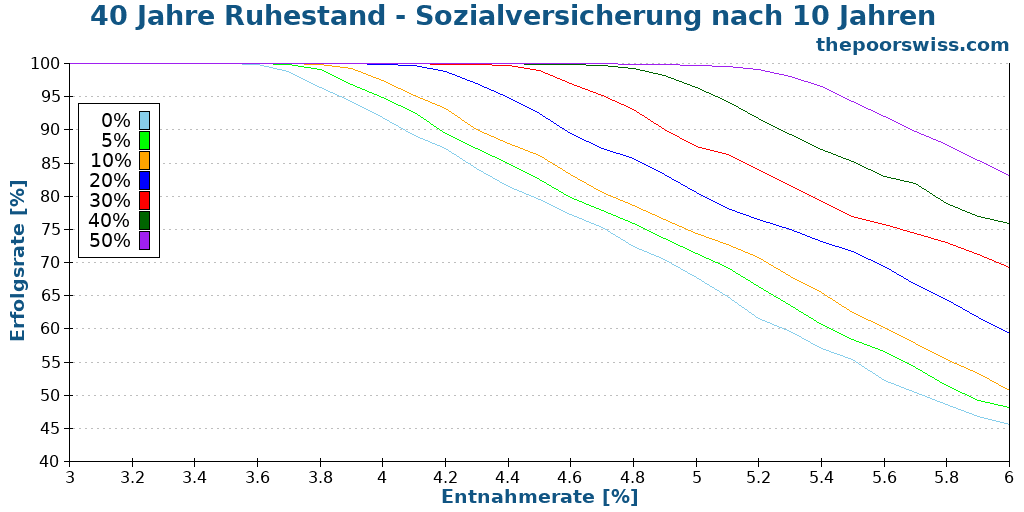

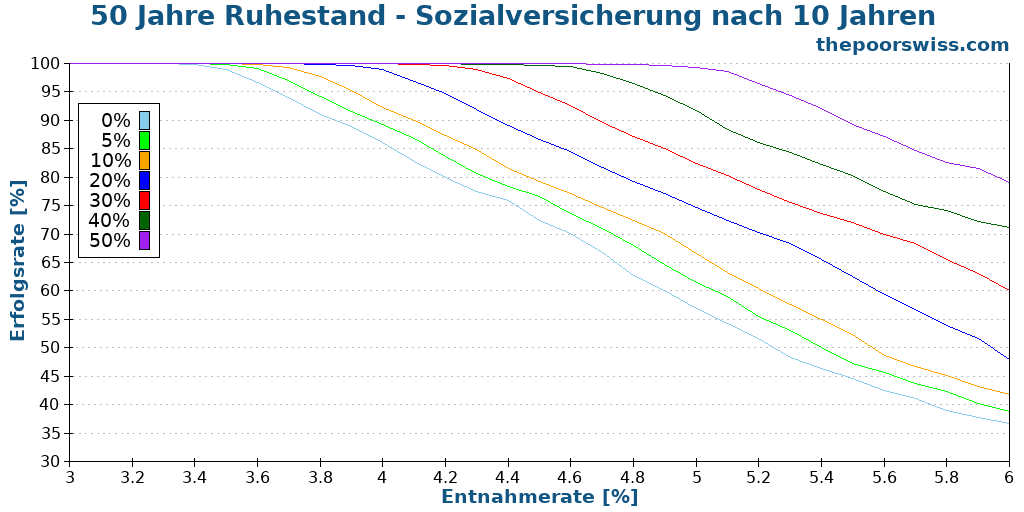

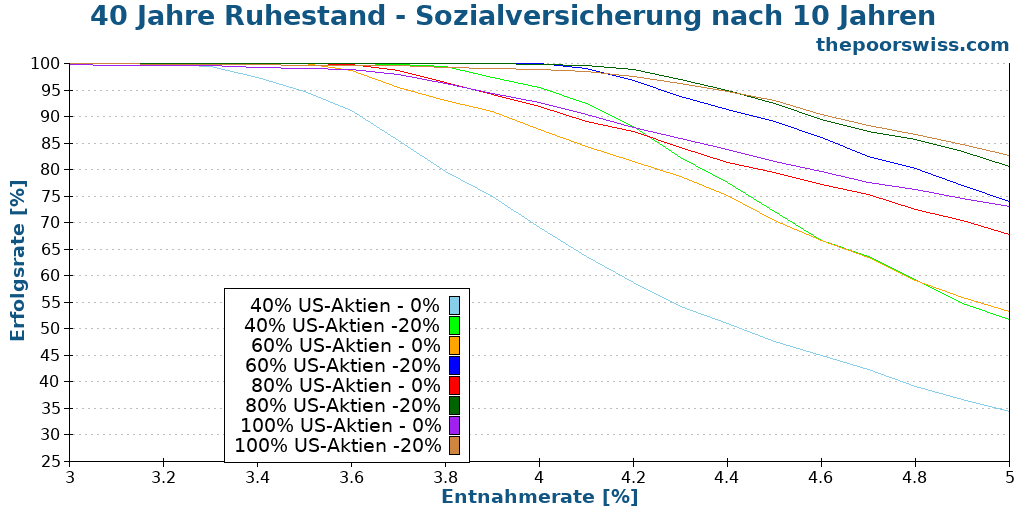

Soziale Sicherheit nach 10 Jahren

Der Bezug der Sozialversicherung nach nur 5 Jahren bedeutet jedoch, dass der Ruhestand nicht so früh ist. Wir müssen also längere Zeiträume betrachten. Beginnen wir mit der Sozialversicherung, die zehn Jahre nach dem Vorruhestand beginnt.

Auch hier gehen wir von 30 Jahren Ruhestand und verschiedenen Parametern aus.

Die Auswirkungen der sozialen Sicherheit sind zwar nicht zu vernachlässigen, aber im Vergleich zu den vorherigen Beispielen deutlich geringer. Da die Sozialversicherung erst nach 10 Jahren einsetzt, hat das Portfolio Zeit, aufgebraucht zu werden.

Dennoch können wir sehen, dass selbst eine kleine Absicherung durch die Sozialversicherung Ihnen helfen kann, Ihre sichere Entnahmequote zu erhöhen. Es ist wahrscheinlich keine Seltenheit, dass die Sozialversicherung mindestens 20 % des Rentenbedarfs deckt. Und eine solche Absicherung könnte bedeuten, dass der Entnahmesatz von 4,10 % auf 4,70 % erhöht wird.

Mal sehen, was nach 40 Jahren passiert:

In diesem Fall hat sich nicht viel geändert. Die Erfolgsquoten werden zwar immer niedriger, aber der Einfluss der sozialen Komponente ist immer noch erheblich.

Sehen wir uns einmal an, was bei 50 Jahren Ruhestand passiert.

Auch hier hat sich alles leicht nach links verschoben. Die Auswirkungen der sozialen Sicherheit sind jedoch nach wie vor wichtig.

Insgesamt bin ich von diesen Ergebnissen überrascht. Selbst wenn sich die soziale Sicherheit um zehn Jahre verzögert, können wir unsere Erfolgsquoten deutlich verbessern.

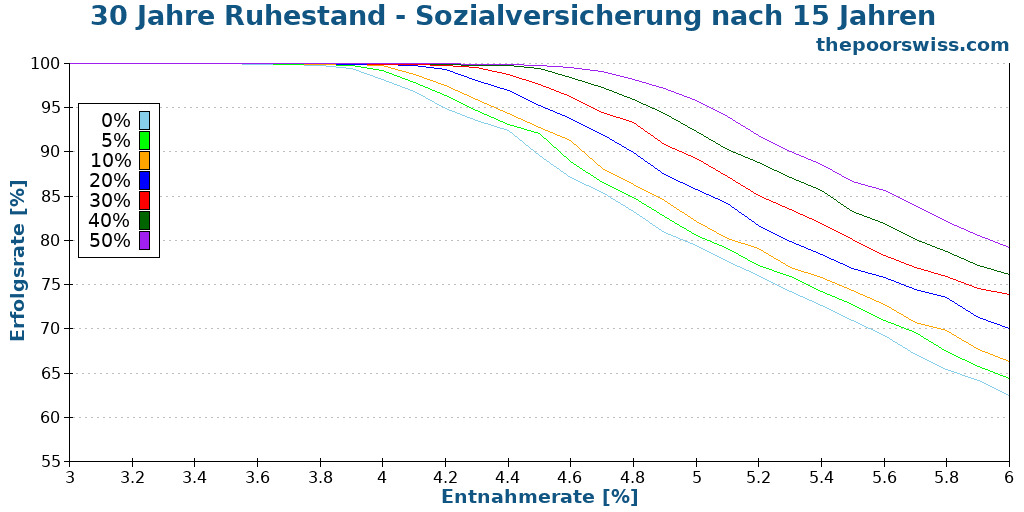

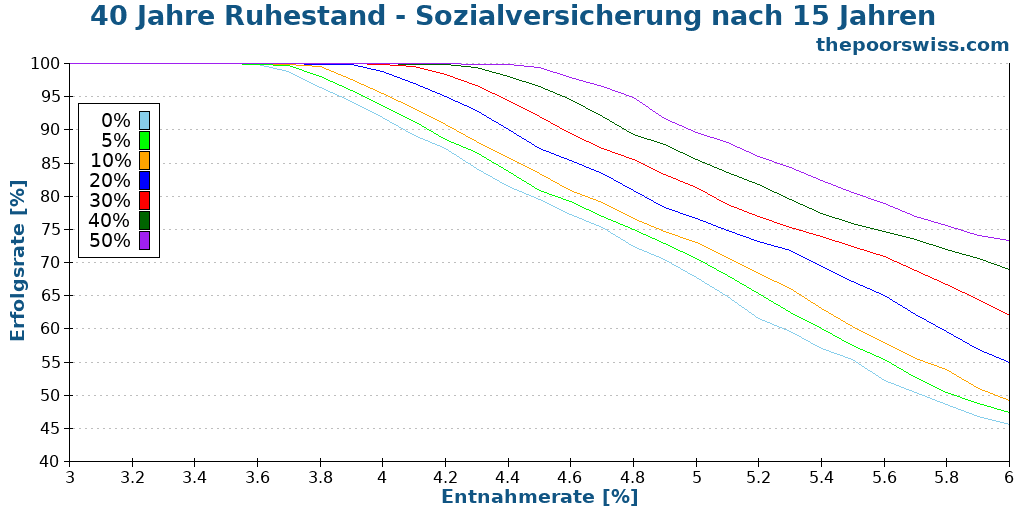

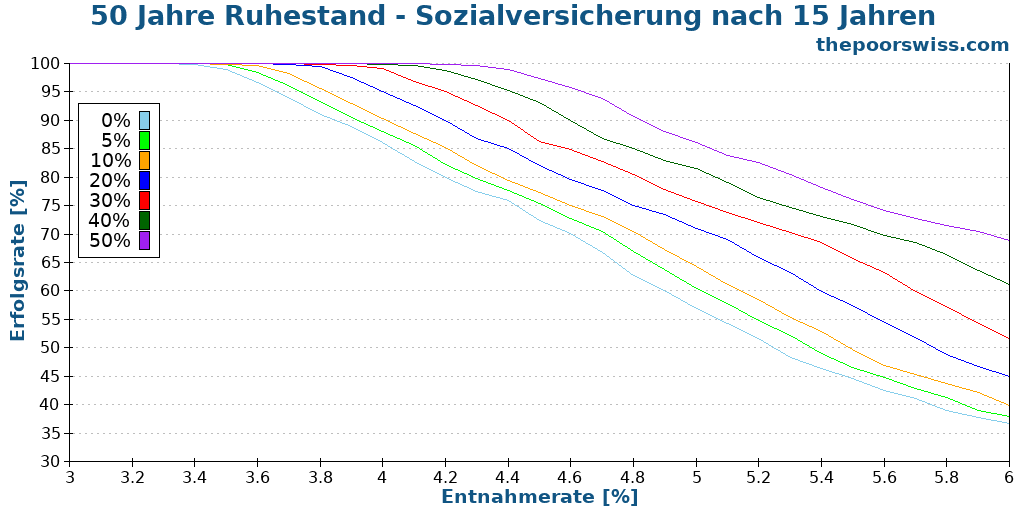

Soziale Sicherheit nach 15 Jahren

Bleiben wir dabei, dass die Sozialversicherung erst nach 15 Jahren kommt.

Jetzt, wo die Sozialversicherung erst nach der Hälfte des Ruhestands greift, hat sie deutlich weniger Auswirkungen als früher. Dies ist sinnvoll, da das Portfolio nun viele Jahre lang scheitern kann, bevor die Sozialversicherung greift.

Die Wirkung ist jedoch nach wie vor vorhanden. Wenn Sie einen erheblichen Teil Ihrer Ausgaben mit der Sozialversicherung decken können, würde die Sozialversicherung entweder Ihre Erfolgschancen erhöhen oder es Ihnen ermöglichen, eine höhere Entnahmequote zu nutzen.

Die Auswirkungen sind bei dieser Simulation fast die gleichen, aber die Erfolgsquoten sind alle niedriger. Selbst in diesem Fall würde eine 5 %ige Absicherung durch die Sozialversicherung immer noch dazu beitragen, Ihre Entnahmerate um etwa 0,1 % zu erhöhen, was nicht viel, aber auch nicht unbedeutend ist.

Vervollständigen wir unseren Test mit 50 Jahren Ruhestand.

Wir sehen, dass es schwierig wird, innerhalb von 50 Jahren gute Ergebnisse zu erzielen, wie es bei den anderen Szenarien der Fall war. Aber selbst bei einem Deckungsgrad von 10 % würden Sie noch von der Sozialversicherung profitieren.

Wenn die soziale Sicherheit erst nach 15 Jahren beginnt, stößt sie an ihre Grenzen. Die Auswirkungen sind nicht so signifikant wie bei den anderen Simulationen. Dennoch sind die Auswirkungen nach wie vor spürbar. Ich hatte nach 15 Jahren nicht mit einer solchen Wirkung gerechnet.

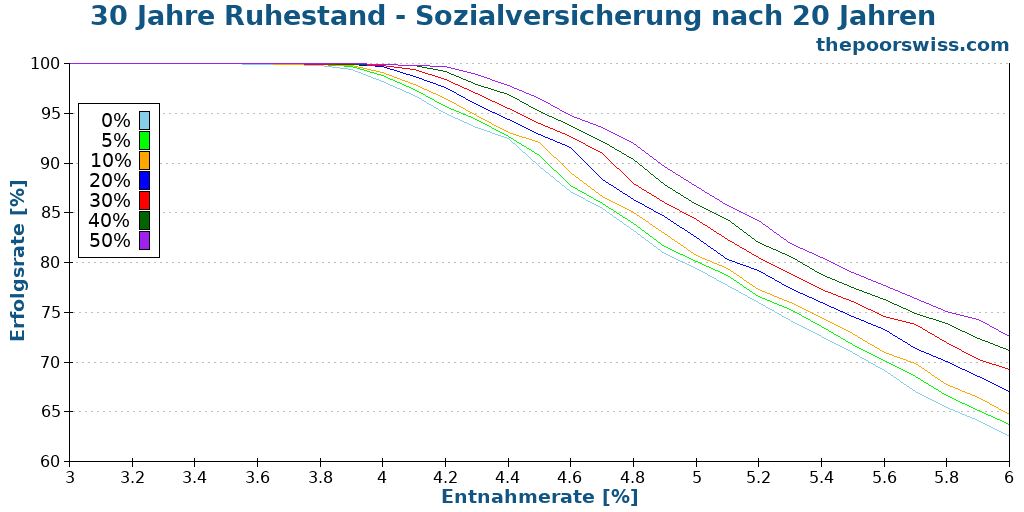

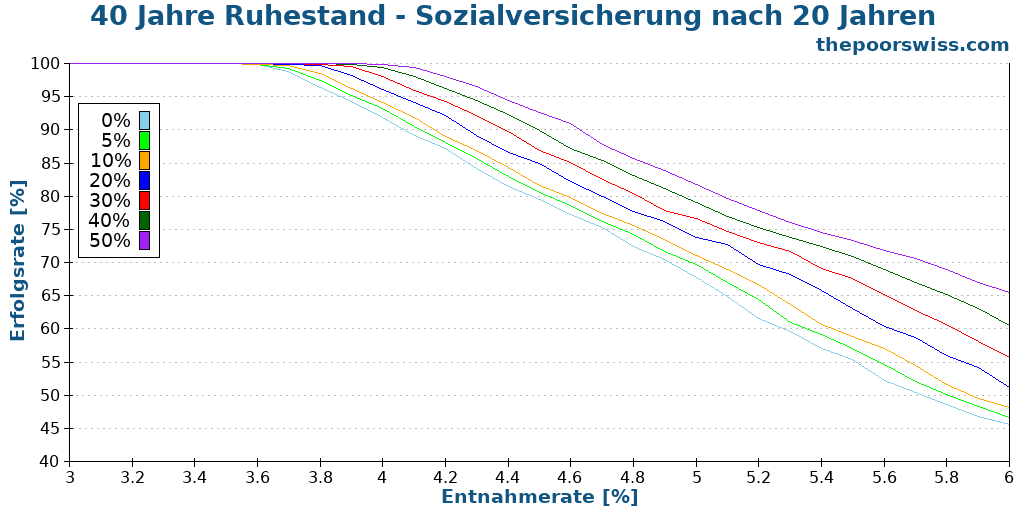

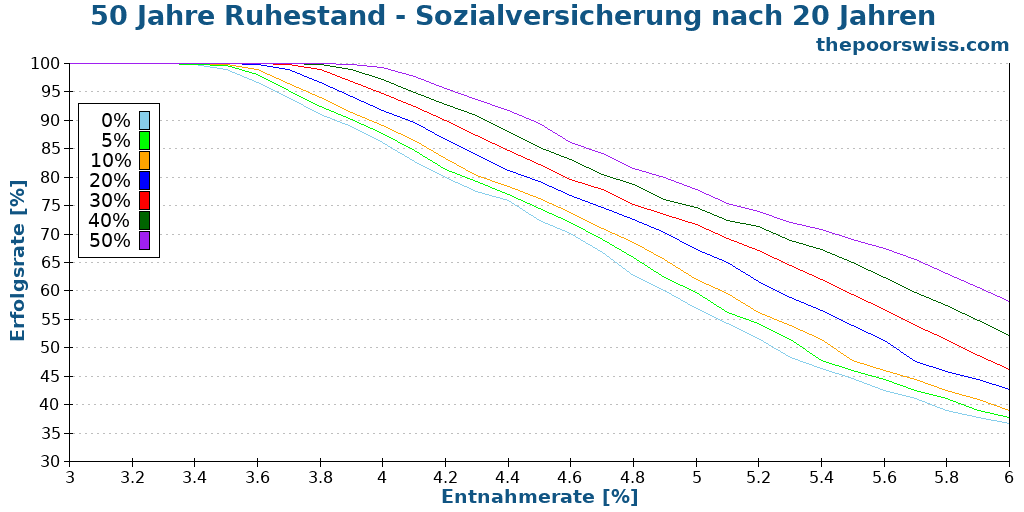

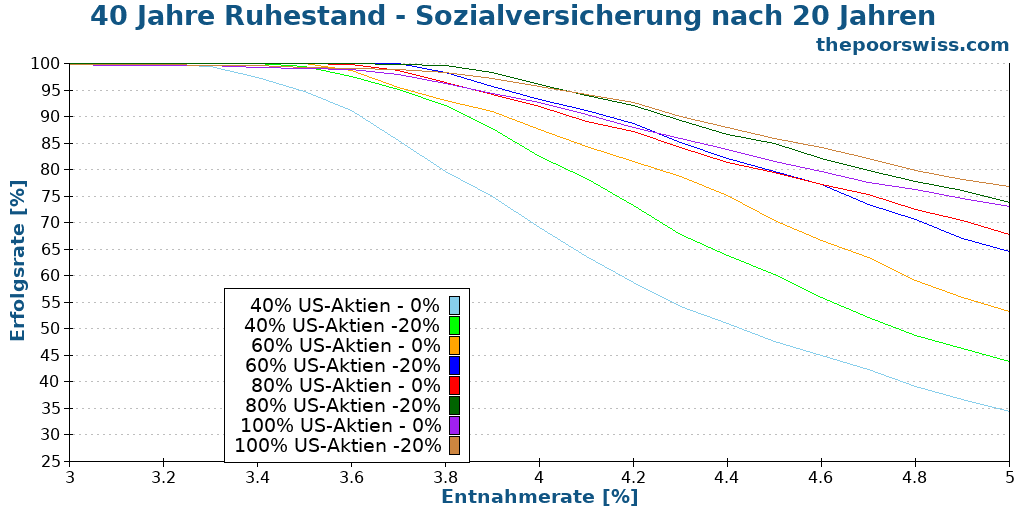

Soziale Sicherheit nach 20 Jahren

Lassen Sie uns dies mit der sozialen Sicherheit nach 20 Jahren abschließen. Wenn Sie beispielsweise in der Schweiz mit 45 Jahren in Rente gehen, erhalten Sie nach 20 Jahren eine Sozialversicherung.

Wir beginnen nun, die Grenzen der sozialen Sicherheit zu erkennen. Das Portefeuille muss 20 Jahre halten, bevor sich die Hilfe der Sozialversicherung bemerkbar macht.

Bei einer Erfolgsquote von 95 % beträgt der Unterschied in der Entnahmerate zwischen 0 % und 50 % Deckung nur 0,4 %. Das ist nicht unerheblich, aber es ist schon ein bisschen wenig. Während dieses Zeitraums müssen wir die Ungewissheit berücksichtigen, weil es länger dauern kann.

Wir sehen, dass die Auswirkungen mehr oder weniger dieselben sind. Es gibt immer noch eine Auswirkung, aber man braucht eine erhebliche Deckung durch die Sozialversicherung, um einen Unterschied zu machen.

Die Auswirkungen sind bei diesem Test etwas deutlicher. Aber wenn Sie mit Ihrem Portfolio für 50 Jahre Ruhestand planen, werden Sie sich wahrscheinlich nicht auf die Sozialversicherung verlassen. Es kann helfen, aber es ist schwer zu sagen, wie sehr man sich darauf verlassen sollte.

Insgesamt trägt die Sozialversicherung auch nach 20 Jahren noch zu Ihren Erfolgschancen im Ruhestand bei. Sie können also entweder Ihre Entnahmerate erhöhen oder sich einfach darüber freuen, dass Ihr Ruhestand sicherer ist, wenn Sie Sozialhilfe erhalten.

Unterschiedliche Portfolios

Und schließlich wollen wir sehen, wie es sich auswirkt, wenn wir die Portfolios ändern, aber den gleichen Sozialversicherungsschutz beibehalten.

Wir beginnen mit 40 Rentenjahren, Sozialversicherung nach 10 Jahren und 20 % Absicherung.

Es ist etwas schwierig zu lesen, aber es gibt einige interessante Dinge in diesem Diagramm.

Erstens sind die Auswirkungen für jedes Portfolio erheblich. Dies ist eine gute Nachricht für ein konservatives Portfolio, da die Erfolgsquoten oft niedriger sind. Eine hervorragende Möglichkeit, die Erfolgsquote zu erhöhen, ist daher für konservative Portfolios von großem Vorteil.

Zweitens sind die Auswirkungen für jedes Portfolio nahezu gleich. Das ist interessant, denn ich hatte eine größere Varianz erwartet.

Dann können wir auch 40 Jahre Ruhestand in Betracht ziehen, aber mit Sozialversicherung nach 20 Jahren und mit 20 % Deckung.

Die Ergebnisse sind hier etwas anders. In diesem Fall hat die Sozialversicherung mehr Auswirkungen auf konservative Portfolios. Der Anstieg der Erfolgsquote ist für Portfolios mit einem hohen Anteil an Anleihen von größerer Bedeutung.

Vorsichtig sein

Bei der Berücksichtigung der Sozialversicherung müssen wir aus mehreren Gründen besonders vorsichtig sein.

Das Referenzrentenalter kann sich während des Vorruhestands ändern. Wenn Sie die Sozialversicherung nach 15 Jahren abrechnen, sie aber erst nach 20 Jahren erhalten, kann dies die Wahrscheinlichkeit, dass Ihnen das Geld ausgeht, erheblich erhöhen.

Überdies sollten wir nicht außer Acht lassen, dass in einer beträchtlichen Anzahl von Jahren das System möglicherweise vollständig versagen könnte. Viele Menschen sind sehr pessimistisch, was die soziale Sicherheit angeht, selbst in einem Land wie der Schweiz. Es ist also besser, auf Nummer sicher zu gehen.

Schließlich kann sich die Deckung durch die Sozialversicherung im Laufe der Zeit erheblich ändern. Heutzutage folgen die Sozialversicherungszahlungen nicht mehr der Inflation. Die Deckung Ihrer Ausgaben durch die Sozialversicherung kann sich also im Laufe der Zeit erheblich ändern.

Fazit

Wenn Sie vorzeitig in den Ruhestand gehen wollen, kann die Sozialversicherung Ihre Erfolgsaussichten erhöhen. Für Menschen, die früh, aber nicht extrem früh in den Ruhestand gehen, kann die Sozialversicherung sogar eine wichtige Rolle in ihrem Ruhestandsplan spielen.

In der Tat kann die Sozialversicherung, die 5 oder 10 Jahre nach Beginn des Ruhestands beginnt, die Erfolgsquote Ihres Pensionsplans erheblich verbessern.

Nun müssen wir uns vor der Wahrscheinlichkeit hüten, dass die Sozialversicherung nicht oder nur zu einem geringeren Teil für unsere Ausgaben aufkommt, als wir erwartet haben.

Es könnte also durchaus sinnvoll sein, die Sozialversicherung zu berücksichtigen. Aber es wäre wahrscheinlich besser, nur die Hälfte davon zu berücksichtigen.

Derzeit habe ich nicht vor, die Sozialversicherung in meinen Plänen zu berücksichtigen. Aber je näher ich dem Ruhestand komme, desto mehr werde ich meinen Plan verfeinern und vielleicht auch die Sozialversicherung in Betracht ziehen.

Wie sieht es bei Ihnen aus? Verlassen Sie sich im Ruhestand auf die Sicherheit? Ist das Teil Ihres Plans?

Mehr zum Lesen

Warum entscheiden sich so viele Softwareingenieure für FIRE?

Technik und FIRE. Entdecke, warum so viele Programmierer und Softwareentwickler sich zur Bewegung „Finanzielle Unabhängigkeit, früher Ruhestand“ hingezogen fühlen.

Wie man die Trinity-Studie umsetzen in 2026

Wende die 4%-Regel an. Praktische Schritte, um die Ergebnisse der Trinity-Studie in Ihrem eigenen Ruhestandsplan umzusetzen und sicher Geld abzuheben.

Sollten Sie im Ruhestand ein Bargeldpolster verwenden?

Erhöht ein Bargeldpolster Ihre Erfolgschancen im Ruhestand? Wir finden es mit einer Menge historischer Daten und einigen Simulationen heraus!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Salut Baptiste

Das sind interessante Berechnungen. Hast Du dir auch schon einmal Gedanken darüber gemacht, wie Du mit dem Thema Beitragslücken der AHV umgehen willst, wenn Du in den Vorruhestand gehst?

Beitragslücken in Kauf nehmen? In die freiwillige Altersvorsoge einzahlen (ist sehr unattraktiv, da vermögensabhängig)? Andere Ansätze?

Viele Grüsse

Sobald du früh in den Ruhestand gehst, hast du keine Wahl und musst weiterhin in die erste Säule einzahlen. Der Beitrag basiert dann auf deinem Vermögen statt auf deinem Einkommen. Dadurch wirst du keine Beitragslücken haben, aber natürlich wird dein durchschnittliches Einkommen sinken.