Retraite anticipée et sécurité sociale

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Certaines personnes souhaitent prendre une retraite anticipée, elles se basent donc sur un taux de retrait sûr et suivent le modèle de l’étude Trinity. Mais dans de nombreux cas, les personnes recevront des prestations de sécurité sociale.

Comment prendre en compte ces paiements qui peuvent commencer après le début de la retraite ? Je suis en train d’explorer quelques simulations avec la sécurité sociale et des simulations historiques de l’étude Trinity pour répondre à cette question.

Sécurité sociale en Suisse

Bien que les simulations puissent s’appliquer à n’importe quel système de sécurité sociale, il est bon de se rafraîchir la mémoire sur la sécurité sociale en Suisse.

Ce que nous appelons la sécurité sociale en Suisse est le premier pilier. Le montant que vous obtiendrez du premier pilier dépend de plusieurs facteurs :

- Le nombre d’années pendant lesquelles vous avez cotisé

- Le salaire moyen au cours de votre vie professionnelle

- Contributions spéciales pour la prise en charge d’enfants ou de parents

Si tu as toujours cotisé au premier pilier, tu recevras entre 1260 CHF et 2560 CHF par mois. N’oubliez pas qu’il existe une pénalité pour les couples mariés: le plafond ne sera pas de 200 % du plafond, mais seulement de 150 %.

Il ne s’agit donc pas d’un montant négligeable, et nous devrions en tenir compte dans nos simulations de retraite.

Sécurité sociale et retraite normale

Certaines personnes s’appuient encore sur un modèle de taux de retrait sûr pour prendre leur retraite à l’âge de référence. Dans de nombreux cas, ces personnes continueront à bénéficier de la sécurité sociale.

Dans ce cas, il est facile d’intégrer la sécurité sociale dans le modèle. En effet, vous pouvez tout simplement retirer la sécurité sociale de vos dépenses, comme n’importe quel autre revenu prévu à la retraite.

Par exemple, si vous prévoyez des dépenses de 120’000 CHF par an à la retraite et que vous recevrez 20’000 CHF par an de la sécurité sociale, vous ne devez tenir compte que de 100’000 CHF de dépenses annuelles.

Cela réduira considérablement le montant que vous devez accumuler pour prendre votre retraite. C’est pourquoi le fait de disposer d’un revenu à la retraite peut s’avérer très utile.

Sécurité sociale et retraite anticipée

Pour la retraite anticipée, l’utilisation de la sécurité sociale est un peu plus difficile. En effet, si vous prenez votre retraite à 50 ans, vous ne bénéficierez de la sécurité sociale qu’après 15 ans.

Nous devons donc tenir compte de deux facteurs importants :

- Combien de temps après le départ à la retraite la sécurité sociale intervient-elle ?

- Quel est le montant des dépenses couvertes par la sécurité sociale ?

J’essaierai d’effectuer des simulations pour couvrir plusieurs couvertures et années afin de voir ce que cela donne. Par couverture, j’entends le pourcentage de vos dépenses de retraite que vos prestations de sécurité sociale couvriront. Par exemple, si vous dépensez 5000 CHF par mois et recevez 1000 CHF par mois, vous avez une couverture de 20%.

Bien sûr, je ne peux pas effectuer toutes les simulations possibles car il existe une infinité de combinaisons, mais j’essaierai d’en couvrir suffisamment pour voir ce qui se passe.

Pour chaque simulation, j’utiliserai l’ensemble des données relatives aux actions et obligations américaines de 1871 à 2013. Les portefeuilles seront rééquilibrés chaque année et les retraits seront effectués mensuellement. L’inflation américaine mensuelle est également prise en compte.

De plus, comme je ne peux pas couvrir chaque portefeuille, je couvrirai le portefeuille avec 80 % d’actions et 20 % d’obligations. Il s’agit d’un portefeuille très courant.

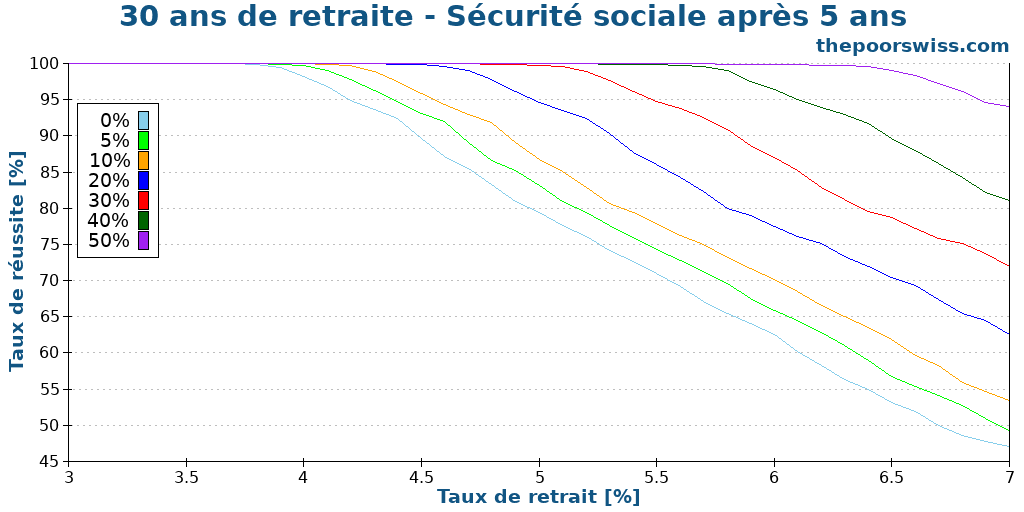

Sécurité sociale après 5 ans

Tout d’abord, nous examinerons ce qui se passe si la sécurité sociale démarre après 5 ans. C’est là que la sécurité sociale devrait être la plus utile, car elle intervient très tôt. Si l’âge de la retraite est fixé à 65 ans, cela signifie qu’il faut prendre sa retraite à 60 ans.

Voici donc les résultats pour une retraite de 30 ans avec la sécurité sociale intervenant après 5 ans, différentes couvertures et différents taux de retrait.

Tout d’abord, il est facile de voir que la sécurité sociale peut avoir un impact significatif par rapport à l’absence de sécurité sociale (0 % de couverture signifie pas de sécurité sociale). La sécurité sociale rendrait plus sûrs des taux de retrait plus élevés.

Par exemple, si vous visez un taux de réussite de 95 %, vous pouvez utiliser les taux de retrait suivants pour chaque couverture :

- Sans sécurité sociale : 4,20

- Avec une couverture de 5% : 4.40%

- Avec une couverture de 10% : 4.60%

- Avec une couverture de 20% : 5.00%

- Avec une couverture de 30 % : 5.50%

- Avec une couverture de 40 % : 6.20%

- Avec une couverture de 50 % : 6.80%

Si vous pouvez augmenter votre taux de retrait, cela signifie que vous réduisez le montant d’argent que vous devez accumuler pour vivre. Ainsi, la sécurité sociale facilitera votre retraite anticipée.

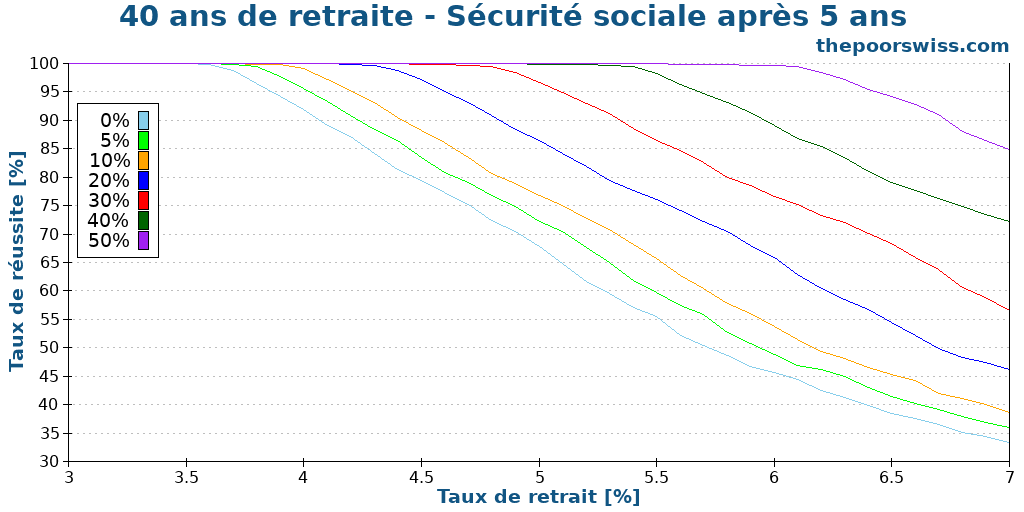

Trente ans est une période de retraite courte, il faut donc voir ce qui se passe avec une retraite de 40 ans. Cela permet de soutenir jusqu’à 100 ans, ce qui devrait être suffisant pour la plupart des gens.

Comme on pouvait s’y attendre, après 40 ans, tous les taux de réussite sont inférieurs. En effet, il est plus difficile d’assurer un soutien sur une période plus longue.

Mais l’impact de la sécurité sociale reste très fort. Nous passons toujours d’un taux de retrait sûr de 4 % à un taux de retrait d’environ 6,5 %, en fonction de la couverture. Et pour ceux qui s’intéressent aux taux de retrait sans risque, une couverture de 50 % ne serait toujours pas défaillante avec un taux de retrait de 5,5 %. Une amélioration significative. La sécurité sociale est donc une grande amélioration, même à 40 ans de retraite.

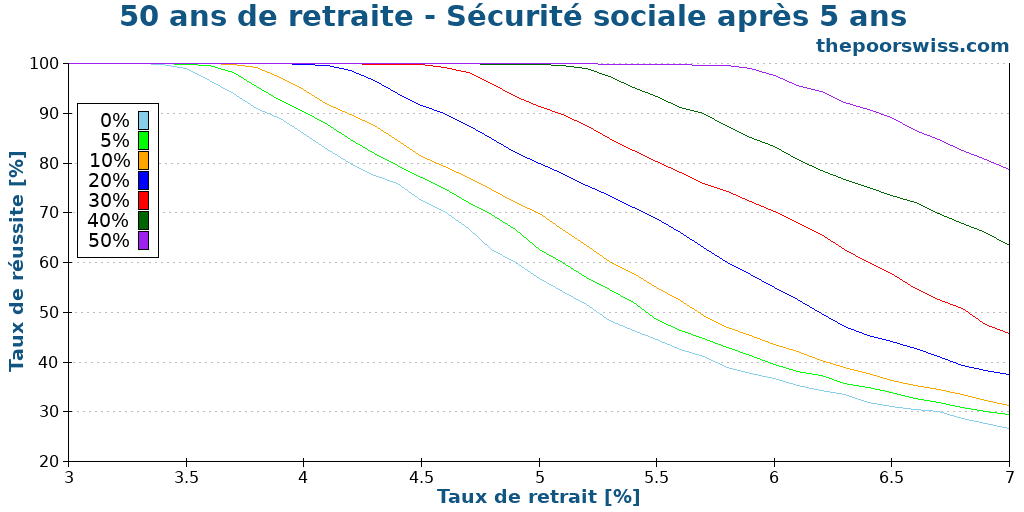

Voyons ce qui se passera pendant 50 ans. Étant donné que ce plan vous amènerait jusqu’à 110 ans, il s’agit d’un plan de retraite très prudent.

Les résultats sont toujours très impressionnants après 50 ans. Étant donné que la plupart des simulations risquent d’échouer prématurément, le fait d’avoir des données sociales après seulement cinq ans améliore nettement les résultats. Couvrir ne serait-ce que 5 ou 10 % de vos dépenses avec la sécurité sociale est déjà une grande amélioration.

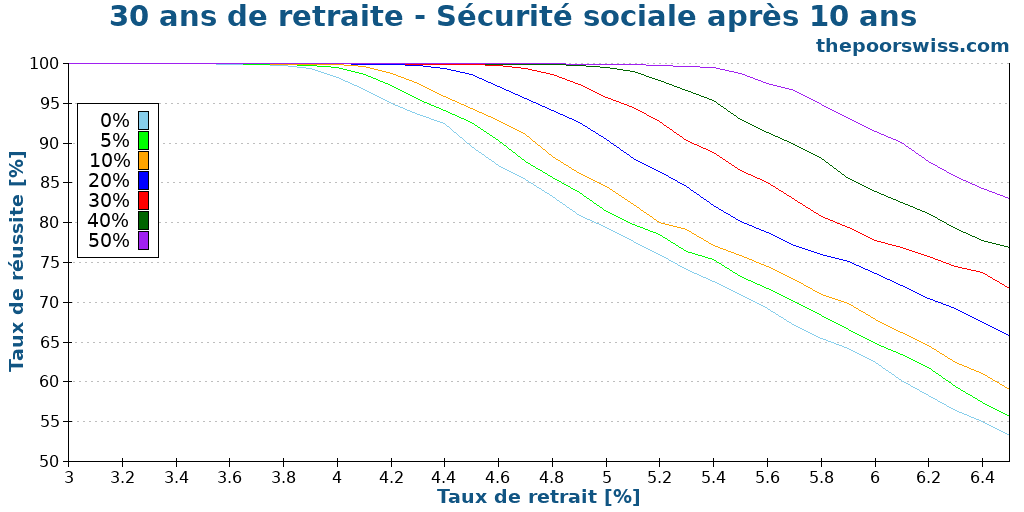

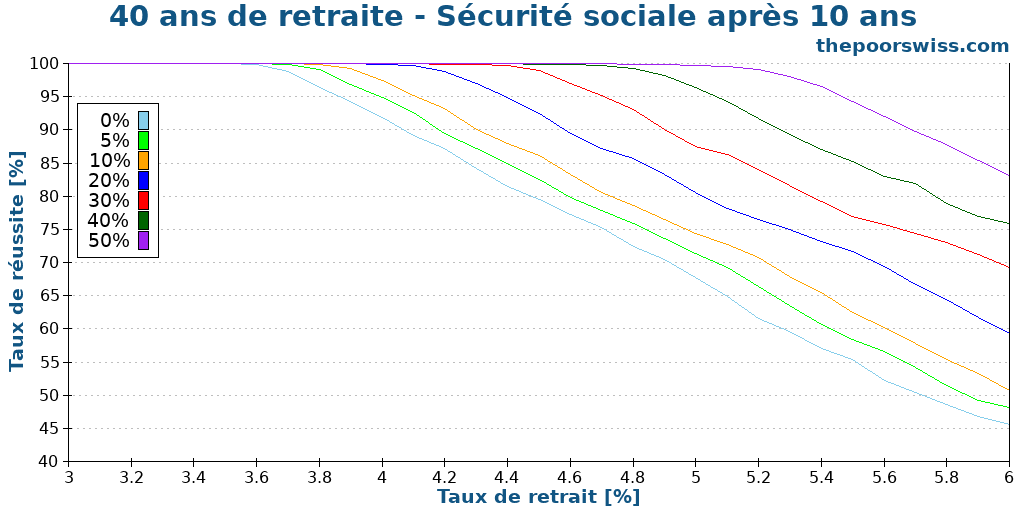

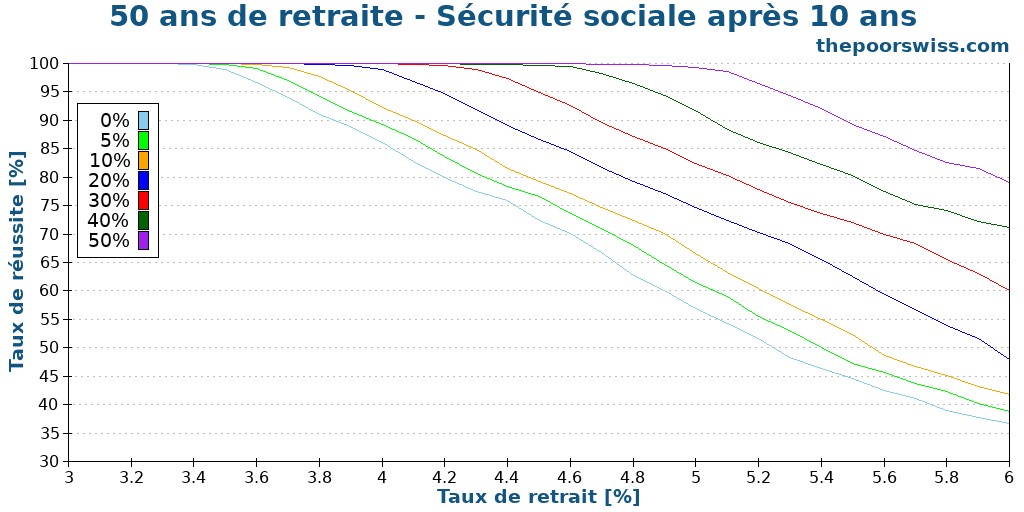

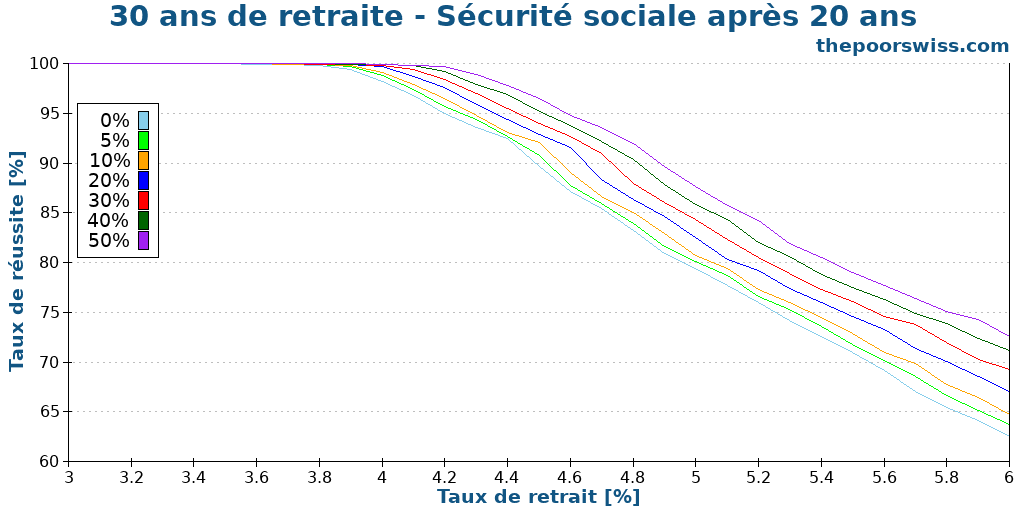

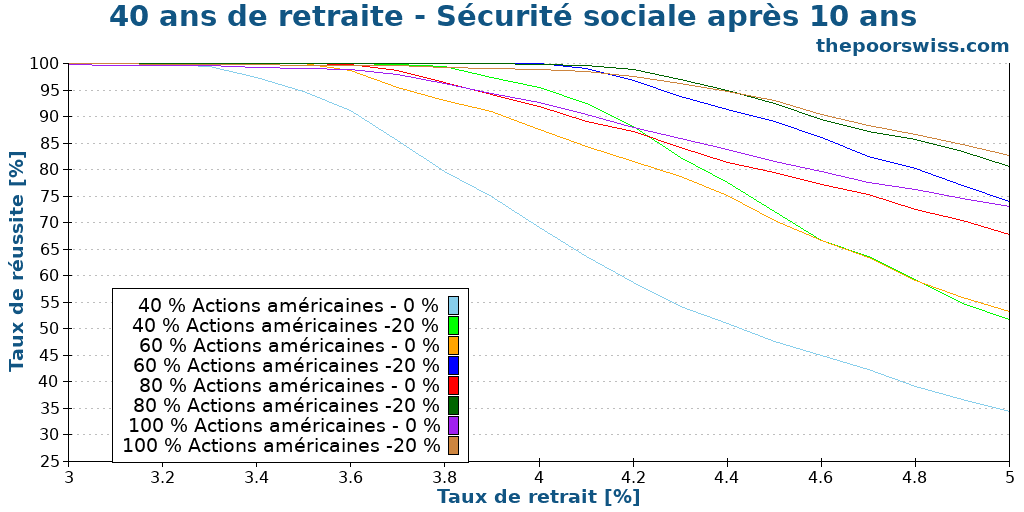

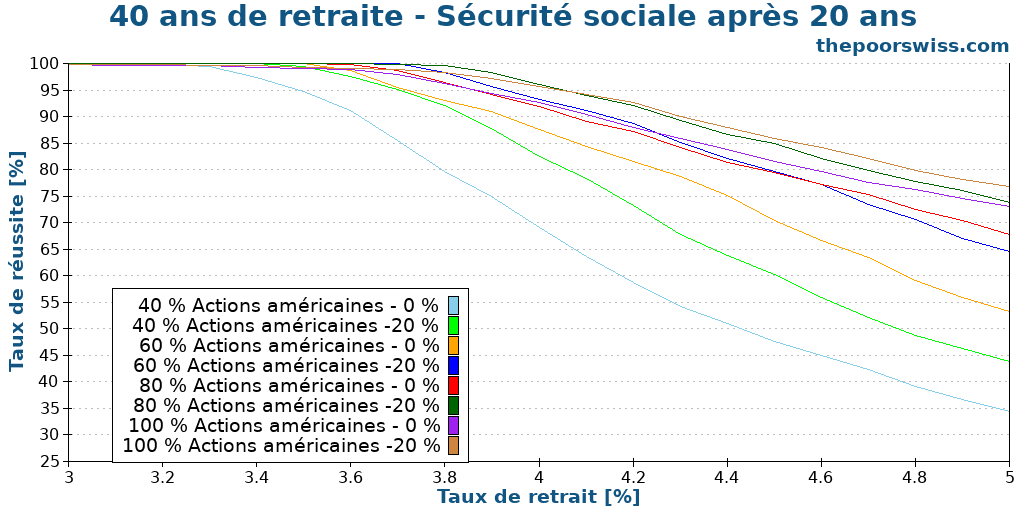

Sécurité sociale après 10 ans

Cependant, le fait de bénéficier de la sécurité sociale après seulement 5 ans signifie que la retraite n’est pas si précoce. Il faut donc considérer des périodes plus longues. Commençons par la sécurité sociale qui commence dix ans après la retraite anticipée.

Là encore, nous partons de 30 années de retraite et de différents paramètres.

Bien que non négligeable, l’effet de la sécurité sociale est considérablement réduit par rapport aux exemples précédents. Comme la sécurité sociale ne commence qu’après 10 ans, le portefeuille a le temps de s’épuiser.

Néanmoins, nous pouvons constater que même une petite couverture par la sécurité sociale peut vous aider à augmenter votre taux de retrait sûr. Il n’est probablement pas rare que la sécurité sociale couvre au moins 20 % des besoins de retraite. Cette couverture pourrait se traduire par une augmentation du taux de retrait de 4,10 % à 4,70 %.

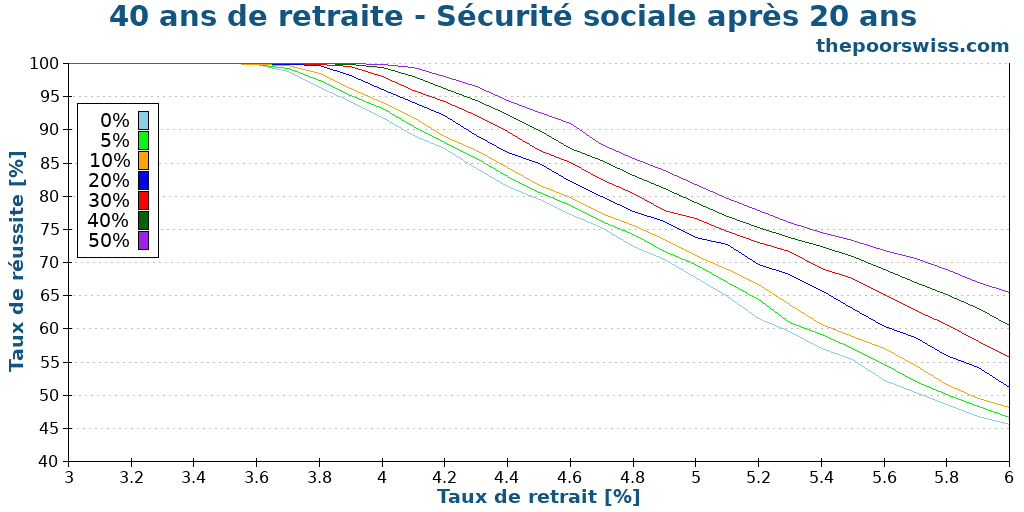

Voyons ce qu’il en est après 40 ans :

Peu de choses ont changé dans ce cas. Tous les taux de réussite diminuent, mais l’impact du social reste important.

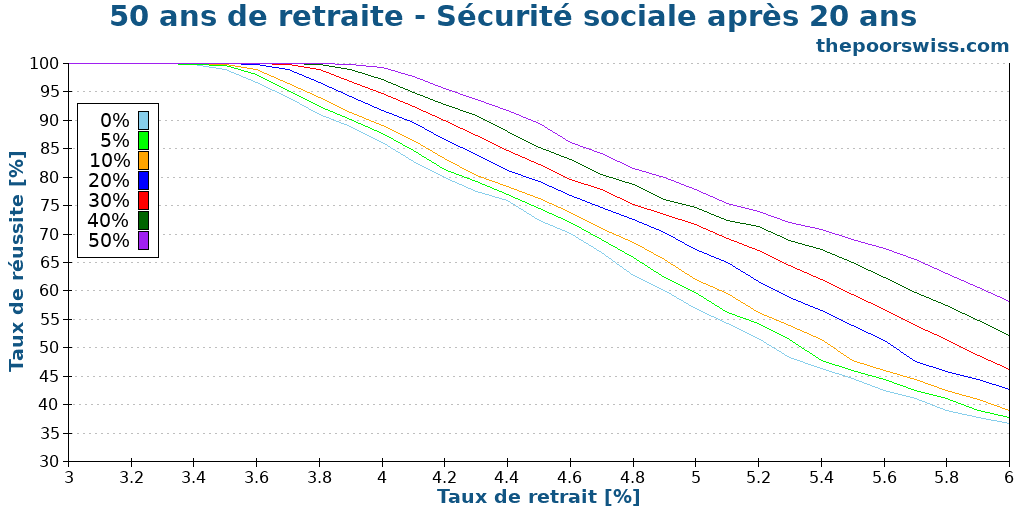

Voyons maintenant ce qui se passe pour 50 ans de retraite.

Une fois de plus, tout s’est légèrement déplacé vers la gauche. Cependant, l’impact de la sécurité sociale reste important.

Dans l’ensemble, je suis surpris par ces résultats. Même si la sécurité sociale est retardée de dix ans, nous obtenons toujours une amélioration significative de nos taux de réussite.

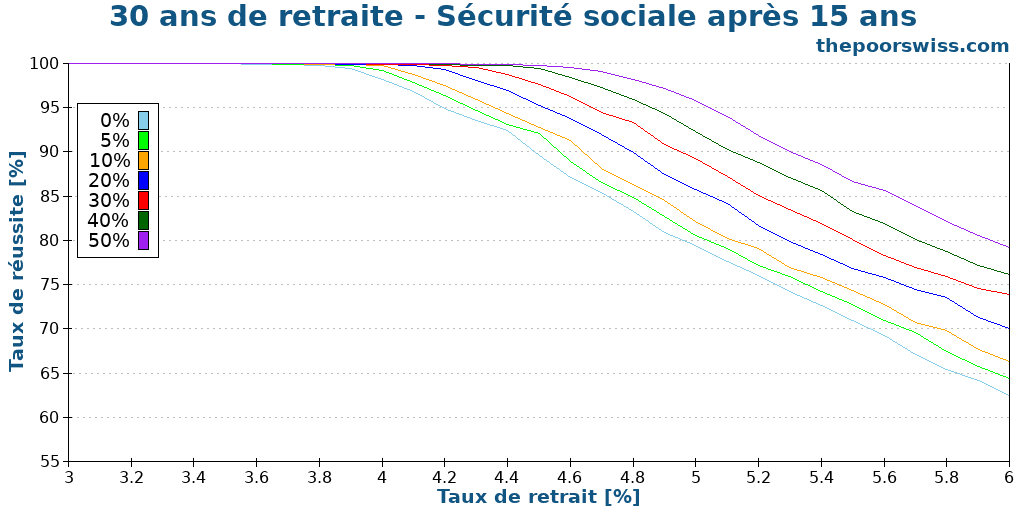

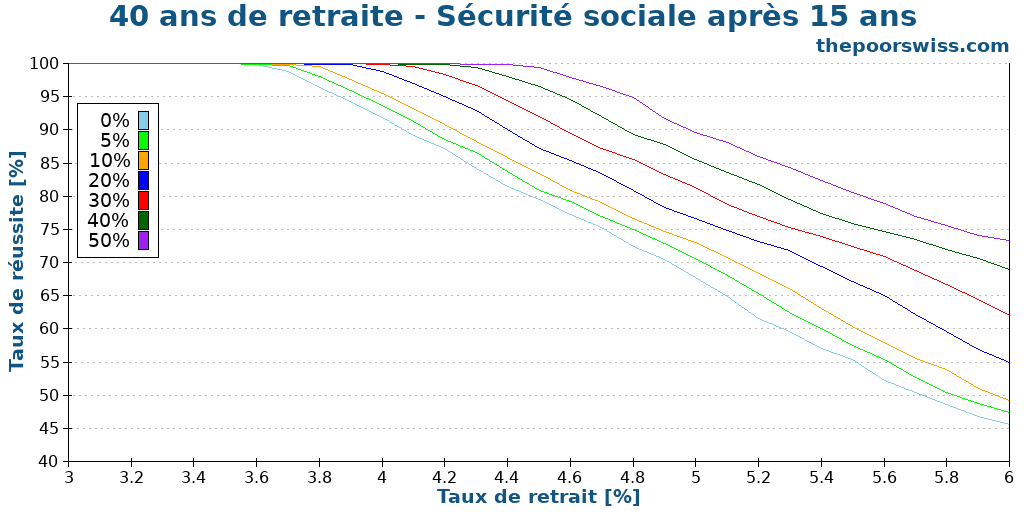

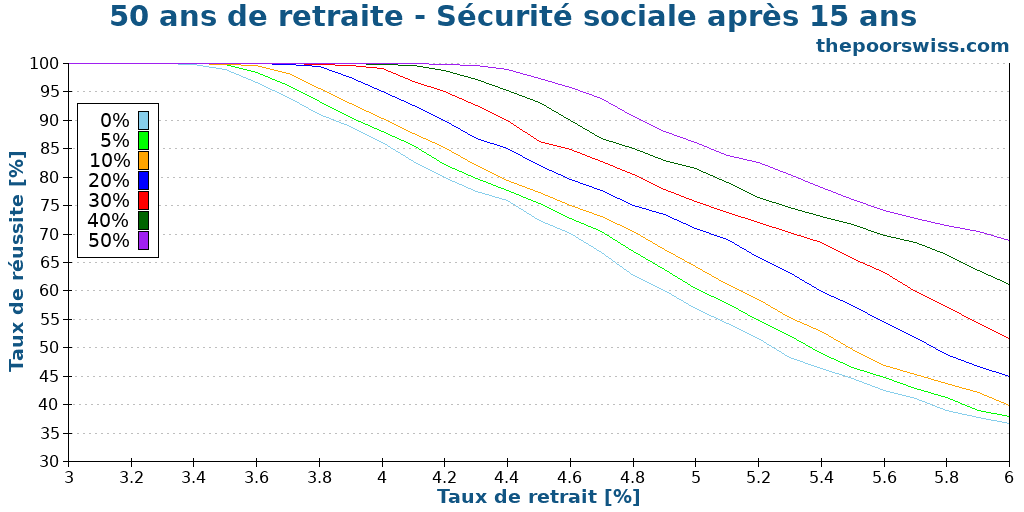

Sécurité sociale après 15 ans

Continuons avec la sécurité sociale qui n’intervient qu’après 15 ans.

Maintenant que la sécurité sociale n’intervient qu’après la moitié de la retraite, elle a beaucoup moins d’effet qu’auparavant. C’est logique, car le portefeuille a maintenant de nombreuses années devant lui avant que la sécurité sociale ne commence à l’aider.

Cependant, l’effet est toujours présent. Si vous pouvez couvrir une part importante de vos dépenses avec la sécurité sociale, celle-ci augmentera vos chances de réussite ou vous permettra d’utiliser un taux de retrait plus élevé.

L’impact est presque le même dans cette simulation, mais les taux de réussite sont tous inférieurs. Même dans ce cas, une couverture de 5 % par la sécurité sociale contribuerait à augmenter votre taux de retrait d’environ 0,1 %, ce qui n’est pas beaucoup mais pas non plus négligeable.

Complétons notre test avec 50 ans de retraite.

On constate qu’il devient difficile de maintenir de bons résultats dans les 50 ans, comme c’était le cas dans les autres scénarios. Mais même avec une couverture de 10 %, vous bénéficiez toujours de la sécurité sociale.

Globalement, si la sécurité sociale ne démarre qu’après 15 ans, elle commence à montrer ses limites. L’impact n’est pas aussi important que dans les autres simulations. Néanmoins, l’impact est toujours là. Je ne m’attendais pas à un tel impact après 15 ans.

Sécurité sociale après 20 ans

Terminons par la sécurité sociale après 20 ans. Par exemple, si vous prenez votre retraite en Suisse à 45 ans, vous bénéficierez de la sécurité sociale au bout de 20 ans.

Nous commençons à voir les limites de la sécurité sociale. Le portefeuille doit durer 20 ans avant que l’aide de la sécurité sociale ne commence à faire la différence.

Avec un taux de réussite de 95 %, la différence de taux de retrait n’est que de 0,4 % entre une couverture de 0 % et de 50 %. Ce n’est pas négligeable, mais cela commence à faire peu. Au cours de cette période, nous devons tenir compte de l’incertitude, car cela peut prendre plus de temps.

Nous pouvons constater que l’impact est à nouveau plus ou moins le même. Il y a encore un impact, mais il faut une couverture importante de la sécurité sociale pour faire la différence.

L’impact est légèrement plus important dans ce test. Mais si vous planifiez 50 ans de retraite avec votre portefeuille, il est peu probable que vous comptiez sur la sécurité sociale. Cela peut aider, mais il est difficile de dire dans quelle mesure il faut s’y fier.

Dans l’ensemble, la sécurité sociale après 20 ans augmente encore les chances de réussite de votre retraite. Vous pouvez donc soit augmenter votre taux de retrait, soit vous réjouir du fait que votre retraite sera plus sûre si vous bénéficiez de la sécurité sociale.

Différents portefeuilles

Enfin, voyons l’impact lorsque nous changeons de portefeuille tout en conservant la même couverture sociale.

Nous commencerons avec 40 ans de retraite, la sécurité sociale après 10 ans et une couverture de 20 %.

Il est un peu difficile à lire, mais il contient quelques éléments intéressants.

Tout d’abord, l’impact est significatif pour tout portefeuille. C’est une bonne nouvelle pour un portefeuille conservateur, car les taux de réussite sont souvent plus faibles. Le fait de disposer d’un excellent moyen d’augmenter le taux de réussite est donc une bonne chose pour les portefeuilles conservateurs.

Deuxièmement, l’impact est presque le même pour chaque portefeuille. C’est intéressant, car je m’attendais à une plus grande variance.

Nous pouvons également envisager une retraite de 40 ans, mais avec une sécurité sociale au bout de 20 ans et une couverture de 20 %.

Les résultats sont légèrement différents. Dans ce cas, la sécurité sociale a plus d’effet sur les portefeuilles conservateurs. L’augmentation du taux de réussite est plus importante pour les portefeuilles à forte allocation d’obligations.

Soyez prudent

Lors de la comptabilisation de la sécurité sociale, il convient d’être particulièrement prudent pour plusieurs raisons.

L’âge de référence de la retraite peut changer pendant que vous êtes en retraite anticipée. Si vous comptez sur la sécurité sociale après 15 ans, mais que vous ne la recevez qu’après 20 ans, cela peut augmenter considérablement votre risque de manquer d’argent.

Il ne faut pas non plus exclure l’hypothèse selon laquelle, dans un nombre considérable d’années, le système pourrait connaître une défaillance totale. Beaucoup de gens sont très pessimistes sur la sécurité sociale, même dans un pays comme la Suisse. Il est donc préférable de jouer la carte de la sécurité.

Enfin, la couverture de la sécurité sociale peut changer de manière significative au fil du temps. Aujourd’hui, les prestations de sécurité sociale ne suivent pas l’inflation. Ainsi, au fil du temps, la prise en charge de vos dépenses par la sécurité sociale peut changer de manière significative.

Conclusion

Si vous envisagez de prendre une retraite anticipée, la sécurité sociale peut augmenter vos chances de réussite. Pour les personnes qui prennent leur retraite tôt, mais pas extrêmement tôt, la sécurité sociale peut même jouer un rôle important dans leur plan de retraite.

En effet, la sécurité sociale débutant 5 ou 10 ans après le début de la retraite peut améliorer de manière significative le taux de réussite de votre plan de retraite.

Maintenant, il faut faire attention à la probabilité de ne pas avoir de sécurité sociale ou que la sécurité sociale couvre une partie moins importante de nos dépenses que prévu.

Il pourrait donc être tout à fait logique de prendre en compte la sécurité sociale. Mais il serait sans doute préférable de n’en comptabiliser que la moitié.

Actuellement, je ne prévois pas de tenir compte de la sécurité sociale dans mes plans. Mais au fur et à mesure que je me rapproche de la retraite, j’affine mon plan et j’envisage peut-être de recourir à la sécurité sociale.

Et vous ? Comptez-vous sur la sécurité pour votre retraite ? Cela fait-il partie de votre plan ?

Prochains articles

Comment peux-tu planifier de mourir avec zéro ?

Critique de Die with Zero de Bill Perkins : découvrez pourquoi il peut être plus important de vivre pleinement ses expériences que d'accumuler une fortune, et comment mettre en pratique ces stratégies.

Une calculatrice FIRE gratuite – Trouvez vos chances de réussite

Planifiez votre retraite. Utilisez notre calculateur FIRE gratuit pour estimer quand vous pourrez prendre votre retraite anticipée en fonction de votre taux d’épargne et de vos dépenses.

Faut-il rééquilibrer votre portefeuille à la retraite ?

Maîtrisez votre risque. Découvrez pourquoi et comment rééquilibrer votre portefeuille d’investissement afin de maintenir votre allocation d’actifs cible et de réduire les risques.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT