Tout ce que vous devez savoir sur l’étude Trinity

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Vous avez probablement entendu parler de la règle des 4 % si vous êtes intéressé par la retraite anticipée. Cette règle stipule que si vous retirez 4 % de votre portefeuille chaque année, vous pouvez maintenir vos retraits pendant 30 ans. Mais savez-vous d’où il vient ? Si vous avez lu beaucoup de choses à ce sujet, vous avez probablement entendu parler de l’étude Trinity. C’est avec cette étude que tout a commencé.

Mais savez-vous ce qu’est l’étude Trinity? Très probablement pas. Beaucoup de choses que les gens disent à propos de l’étude Trinity sont incorrectes. De nombreuses personnes qui parlent de cette étude n’ont même pas lu l’article original.

Il n’y a rien de mystique dans cette étude. Il s’agit simplement d’un document de recherche rédigé par trois professeurs de l’université de Trinity. D’où le nom.

Et savez-vous que cela n’a rien à voir avec la retraite anticipée ? Alors, pourquoi est-ce la pierre angulaire de la plupart des articles sur la retraite anticipée ?

Dans cet article, je détaille ce papier et ce qu’il est exactement ! Tout d’abord, nous voyons ce que contient l’étude de la Trinité. Et aussi ce que ces données nous montrent. Et enfin, nous voyons ce que les gens comprennent mal lorsqu’ils discutent de l’étude.

L’étude Trinity

Comme je l’ai dit, l’étude Trinity est un document de recherche datant de 1998. Trois professeurs de l’Université Trinity l’ont écrit, Philip L. Cooley, Carl M. Hubbard et Daniel T. Walz. Le vrai nom de l’article est « Épargne-retraite : Choisir un taux de retrait durable ».

Il n’a été surnommé The Trinity Study qu’en raison de l’université dont il provient. Et aussi probablement parce que le nom du journal est trop long !

Cette recherche étudie les taux de réussite de différents portefeuilles d’investissement pour diverses périodes avec des taux de retrait variables.

Il convient de mentionner que cet article n’a pas été le premier à mentionner la règle des 4 %. En fait, cela a commencé quelques années plus tôt, en 1994, avec un article de William Bengen.

Ils ont fait des recherches sur cinq portefeuilles différents :

- 100% Stocks

- 75% d’actions et 25% d’obligations

- 50 % d’actions et 50 % d’obligations

- 25% d’actions et 75% d’obligations

- Obligations à 100%.

Ils ont fait des recherches sur quatre périodes différentes :

- 15 ans

- 20 ans

- 25 ans

- 30 ans

Ils ont testé des taux de retrait allant de 3 à 12 %. Le taux de retrait est la part de votre portefeuille que vous retirez chaque année.

Lorsque l’on parle de taux de réussite, il faut définir ce qu’est la réussite. Pour cette étude, le succès consiste à terminer la simulation avec un montant d’argent positif. Par exemple, 1 USD est un succès, tout comme un million USD. Certains pensent qu’il s’agit de maintenir leur capital, mais il s’agit de deux définitions très différentes de la réussite.

Il est essentiel de baser les retraits sur la valeur initiale de votre portefeuille. Si votre portefeuille augmente de 10 % la première année, vous retirez toujours le même montant que la première année. Vous n’augmentez pas le montant de votre retrait avec votre portefeuille. La seule chose que vous adaptez est que vous indexez vos dépenses sur l’inflation. L’inflation est la seule augmentation prise en compte dans l’étude !

Ne pas tenir compte de l’inflation changerait complètement les résultats de l’étude !

Les résultats – Taux de réussite

Le document de recherche contient plusieurs résultats intéressants.

Ils ont d’abord étudié les taux de réussite sur 50 ans et sur 70 ans. Nous devons nous rappeler qu’il s’agit d’un ancien document datant de 1998. En effet, la période étudiée s’étend de 1926 à 1995. Il n’a pas été mis à jour depuis plus de 25 ans.

Le résultat le plus intéressant pour moi est le taux de réussite corrigé de l’inflation sur l’ensemble de la période. Ils ont calculé le taux de réussite pour chaque période possible au cours des 70 années. Le succès est défini comme le fait d’avoir encore de l’argent après la durée.

Ainsi, par exemple, si vous avez encore 10% de votre portefeuille à la fin, c’est considéré comme un succès.

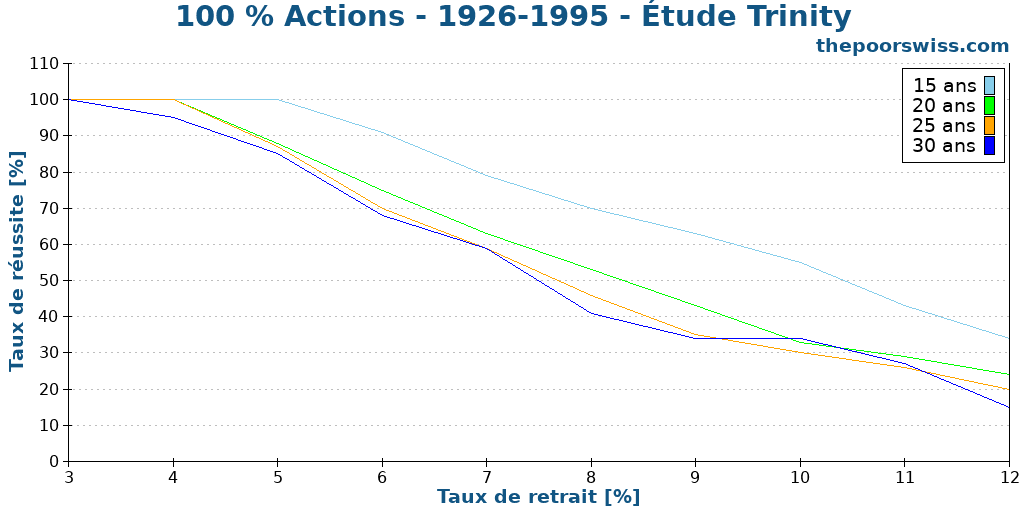

Portefeuille d’actions à 100

L’étude a simulé plusieurs taux de retrait différents. Le taux de retrait est le montant (en pourcentage) de votre portefeuille initial que vous retirez chaque année.

Pour référence, voici les résultats originaux pour un portefeuille composé à 100% d’actions

| 100% Stocks | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 15 ans | 100 | 100 | 100 | 91 | 79 | 70 | 63 | 55 | 43 | 34 |

| 20 ans | 100 | 100 | 88 | 75 | 63 | 53 | 43 | 33 | 29 | 24 |

| 25 ans | 100 | 100 | 87 | 70 | 59 | 46 | 35 | 30 | 26 | 20 |

| 30 ans | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

Ou si vous préférez quelque chose de plus visuel :

Comme on pouvait s’y attendre, un taux de retrait élevé entraîne un taux de réussite plus faible. En effet, un taux de retrait plus élevé signifie que vous retirez plus d’argent chaque année. La règle des 4 % vient du fait que même après 30 ans de retrait de 4 % de votre portefeuille initial, le taux de réussite est encore de 95 %. C’est ainsi qu’est née la règle des 4 %!

Nous pouvons également constater qu’après 6 %, les taux de réussite diminuent assez rapidement. Un taux de retrait de 8 % a moins de 50 % de chances de réussite. Personne ne devrait miser sa retraite sur un taux de retrait aussi élevé.

En revanche, dans une affaire à court terme de 15 ans, 8% ont encore 70% de chances de succès. C’est plus que ce que je pensais.

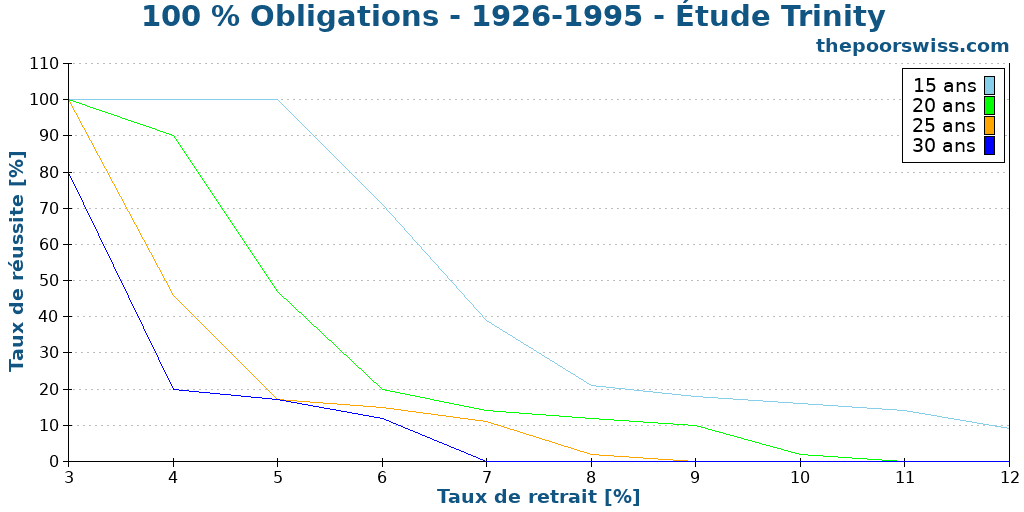

Portefeuille d’obligations à 100

Nous pouvons également voir ce qui se passe lorsque nous n’avons que des obligations :

| Obligations à 100%. | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 15 ans | 100 | 100 | 100 | 71 | 39 | 21 | 18 | 16 | 14 | 9 |

| 20 ans | 100 | 90 | 47 | 20 | 14 | 12 | 10 | 2 | 0 | 0 |

| 25 ans | 100 | 46 | 17 | 15 | 11 | 2 | 0 | 0 | 0 | 0 |

| 30 ans | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Et encore une fois, dans un beau graphique :

Comme on peut le constater, c’est bien pire qu’un portefeuille 100% actions. Même avec un taux de retrait de 4 %, vos chances de réussite sont inférieures à 25 %. C’est parce que les rendements des obligations sont maigres. Vous retirerez donc plus d’argent que ce que vous recevez chaque année.

En outre, si beaucoup pensent que les obligations sont plus sûres que les actions, ce n’est pas toujours le cas. Les obligations peuvent être assez volatiles dans certaines situations. La raison en est que les obligations sont plus compliquées que les actions. Et beaucoup de gens négligent cette complexité.

Je ne vais pas montrer tous les résultats originaux. Mais ils sont tous disponibles dans le journal. N’hésitez pas à lire le document pour obtenir les détails.

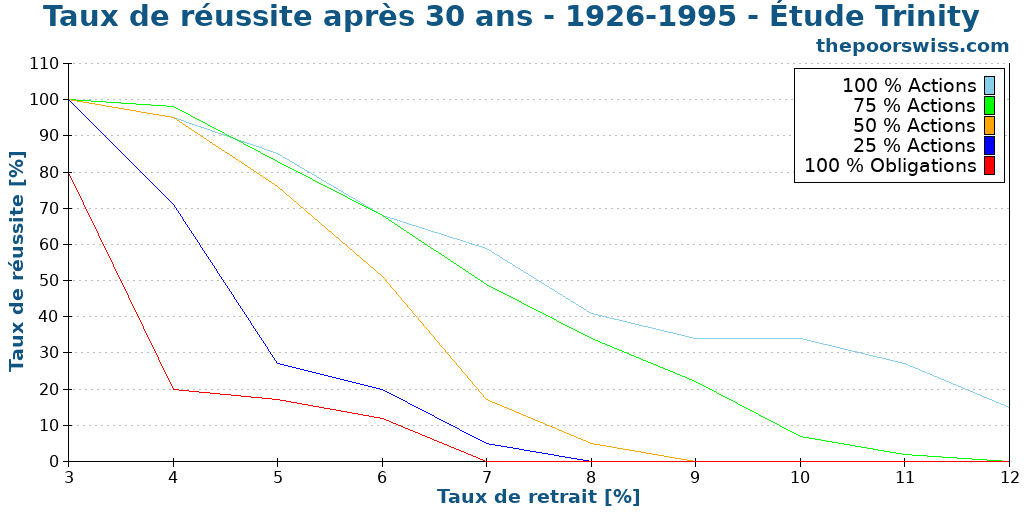

Comparaison des portefeuilles

J’ai pensé qu’il serait également intéressant de comparer directement les différents portefeuilles. L’étude ne le fait pas directement, mais les données sont disponibles, alors je l’ai fait pour vous !

Ce qui nous intéresse, c’est le taux de réussite sur 30 ans. C’est la durée minimale que nous devons prévoir. J’aimerais que l’étude fasse le test pendant au moins 40 ans.

Voici les résultats pour chaque portefeuille :

| Portefeuille | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | 11% | 12% |

|---|---|---|---|---|---|---|---|---|---|---|

| 100% Stocks | 100 | 95 | 85 | 68 | 59 | 41 | 34 | 34 | 27 | 15 |

| 75% de stocks | 100 | 98 | 83 | 68 | 49 | 34 | 22 | 7 | 2 | 0 |

| 50% de stocks | 100 | 95 | 76 | 51 | 17 | 5 | 0 | 0 | 0 | 0 |

| 25% de stocks | 100 | 71 | 27 | 20 | 5 | 0 | 0 | 0 | 0 | 0 |

| Obligations à 100%. | 80 | 20 | 17 | 12 | 0 | 0 | 0 | 0 | 0 | 0 |

Et voici les résultats sous forme de graphique :

Ce graphique est fascinant ! Nous pouvons constater plusieurs points importants.

Tout d’abord, vous avez besoin de stocks ! Vous avez besoin d’une allocation importante en actions pour maintenir votre style de vie. À moins que vous ne prévoyiez un taux de retrait inférieur à 3 %, vous devrez avoir au moins 50 % d’actions dans votre portefeuille.

Nous pouvons constater que les deux meilleurs portefeuilles sont le portefeuille 100% actions et le portefeuille 75% actions. Avec un taux de retrait faible, il y a un avantage à avoir des obligations à 25%. Mais si vous souhaitez bénéficier d’un taux de retrait plus élevé (à partir de 6 %), vous devez opter pour les actions à 100 %.

Si votre objectif est un taux de réussite d’au moins 75 %, vous pouvez vous permettre un taux de retrait de 5 %. Toutefois, si vous êtes plus prudent et que vous visez un taux de réussite de 90 %, vous opterez pour un taux de retrait de 4 %. D’où la règle des 4 % !

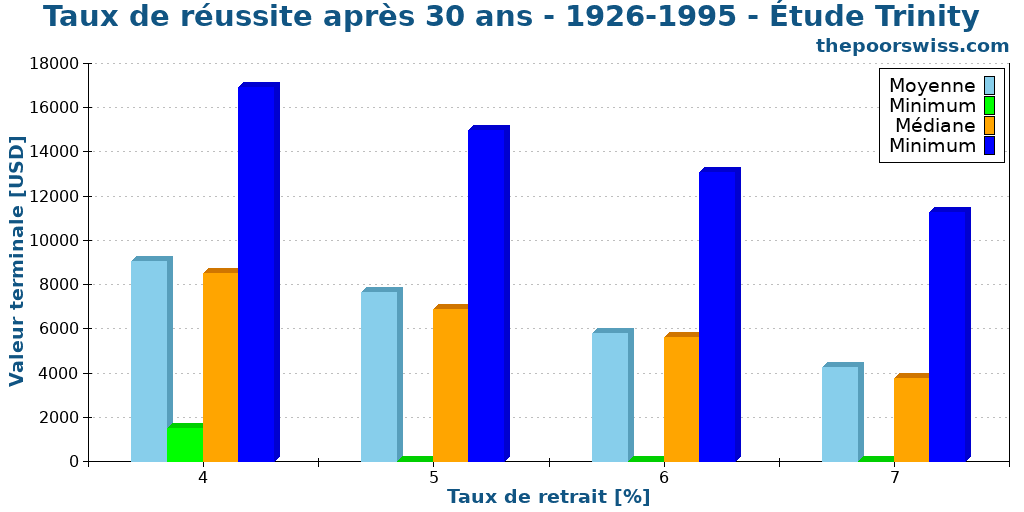

Les résultats – Valeurs terminales

Il y a une autre chose intéressante dans cette recherche. En effet, les auteurs ont vérifié quelle était la valeur du portefeuille après chaque période. Ces valeurs sont appelées valeurs terminales. Cela donne une excellente idée de la sécurité d’un taux de retrait.

La valeur terminale est la quantité d’argent restant sur le portefeuille après toute la période. Tous les portefeuilles commencent à 1000 USD. Et ils ont essayé différents taux de retrait.

Malheureusement, l’étude ne partage que les valeurs terminales de trois portefeuilles :

- 75% des actions

- 50% des stocks

- 25% des stocks

J’aurais aimé avoir les résultats avec le portefeuille 100% actions. Mais c’est déjà intéressant.

De plus, ces valeurs sont rapportées à partir des simulations sans inflation. Ils doivent donc être comparés aux résultats sans inflation, et non aux résultats corrigés de l’inflation. C’est un peu triste car les résultats qui ne sont pas corrigés de l’inflation n’ont pas beaucoup de valeur.

Portefeuille de 75% d’actions

Voici les valeurs terminales d’un portefeuille composé à 75 % d’actions. Je pense que c’est le plus intéressant du portefeuille.

| 75% de stocks | 4% | 5% | 6% | 7% |

|---|---|---|---|---|

| Moyenne | 9031 | 7367 | 5779 | 4262 |

| Minimum | 1497 | 0 | 0 | 0 |

| Médiane | 8515 | 6868 | 5586 | 3745 |

| Maximum | 16893 | 14980 | 13067 | 11245 |

Et les mêmes données sous forme de graphique :

Comme prévu, plus votre taux de retrait augmente, plus vos valeurs terminales diminuent. Ce fait est tout à fait logique puisque vous retirez plus d’argent.

Il est intéressant de noter qu’avec ce portefeuille et le taux de retrait de 4 %, la valeur finale minimale est toujours supérieure à la valeur initiale. Cela signifie que vous aurez gagné 40% sur 30 ans dans le pire des cas, sans rien investir ! Je pense que c’est déjà très bien.

Et les valeurs terminales maximales sont vraiment impressionnantes. Dans le meilleur des cas, avec un retrait de 4%, vous vous retrouverez avec près de 19’000 USD. Cette valeur terminale est incroyable, si l’on considère que vous vivez de votre portefeuille.

Et même avec un taux de retrait élevé de 7%, la moyenne est toujours d’environ 4000$. Cette moyenne est encore quatre fois supérieure à la valeur initiale. Un excellent résultat déjà. En revanche, le minimum peut être nul ! Dans le cas de zéro, vous vous retrouvez dans une mauvaise situation où vous ne pouvez plus maintenir votre style de vie.

En moyenne, même après 30 ans, vous avez encore beaucoup d’argent. Cela signifie que vous pouvez probablement maintenir cela pour toujours dans les bonnes conditions.

Les conclusions de l’étude

L’article se termine par plusieurs conclusions intéressantes, comme tout bon article devrait se terminer !

Tout d’abord, il devrait être évident que si votre portefeuille doit soutenir votre style de vie pendant une longue période, vous avez besoin d’un taux de retrait plus faible. En réduisant votre taux de retrait, vous augmenterez votre taux de réussite. Vous ne serez pas en mesure de maintenir un taux de retrait de 10 % pendant plus de 20 ans.

Deuxièmement, les obligations permettent d’augmenter la certitude de réussite pour les taux de retrait faibles à moyens. Mais ils réduisent considérablement le rendement de votre portefeuille. Les obligations ne sont donc pas utiles lorsque vous utilisez des taux de retrait plus élevés. Mais ils réduiront probablement la volatilité de votre portefeuille. Ainsi, les obligations peuvent aider à lutter contre le risque lié aux séquences de rendements.

Ensuite, l’inflation rend beaucoup plus difficile le maintien de vos dépenses. Si vous savez que votre style de vie n’est pas soumis à l’inflation, vous pouvez utiliser un taux de retrait beaucoup plus élevé. Le problème de l’inflation est que votre taux de retrait réel augmentera chaque année puisque vos dépenses augmenteront.

Enfin, si vous avez une part importante d’actions dans votre portefeuille, vous pouvez vous permettre des taux de retrait plus élevés. En effet, il est même probable que vous vous retrouviez avec beaucoup plus d’argent que ce que vous aviez au départ. C’est intéressant si vous prévoyez de donner beaucoup d’argent à vos héritiers (ou à des œuvres de charité) à votre décès.

Une fois que vous connaissez votre taux de retrait cible, vous pouvez calculer votre ratio d’indépendance financière (FI).

Idées fausses sur l’étude Trinity

Plusieurs choses que j’ai lues sur l’étude Trinity sont fausses. Je souhaite dissiper certaines de ces idées fausses.

Premièrement, l’étude Trinity n’a rien à voir avec la retraite anticipée! Les auteurs l’ont réalisée en pensant à la retraite normale. C’est pourquoi ils n’ont étudié aucun taux de réussite après plus de 30 ans. Par conséquent, si vous envisagez de prendre votre retraite dans la trentaine, vous devez prévoir plus de 30 ans !

Plus important encore, l’étude de Trinity ne dit pas que votre argent durera éternellement! De nombreuses personnes croient que la règle des 4 % de l’étude signifie qu’elles peuvent maintenir leur fortune nette pour toujours. Mais ce n’est pas le sujet de l’étude.

L’étude Trinity n’a pas étudié le taux de réussite du maintien de votre style de vie pour toujours. Ils ont seulement testé s’il restait quelque chose après un certain temps. Si vous avez 1000 USD sur un million après 30 ans, cela compte toujours comme un succès du point de vue de l’étude. De plus, il ne s’agit que d’un taux de réussite.

Par ailleurs, de nombreuses personnes semblent ignorer que l’étude Trinity date de plus de 20 ans! Cet âge ne signifie pas qu’elle est erronée, bien entendu. Mais il faut en tenir compte.

Il faut également tenir compte du fait que Trinity n’utilise que l’indice S&P 500. Il ne s’applique à aucun indice boursier. Il fonctionnera très bien dans un indice américain large. Mais cela signifie également que nous ne pouvons pas extrapoler les résultats pour n’importe quel pays. Pour les autres indices boursiers, nous devons refaire les expériences.

Personne ne parle de la valeur finale des portefeuilles. Les gens disent qu’ils peuvent le maintenir pendant 30 ans. Mais après 30 ans, vous aurez probablement beaucoup plus d’argent que lorsque vous avez commencé. Ce résultat est significatif. En effet, cela montre que vous pouviez le maintenir plus longtemps, et cela montre également que vous auriez pu utiliser un taux de retrait plus élevé que prévu.

Enfin, de nombreuses personnes citent la règle des 4 %, quel que soit le portefeuille qu’elles prévoient d’utiliser. En effet, l’étude ne montre des taux de réussite supérieurs à 90% que pour un portefeuille comportant au moins 50% d’actions. Par exemple, un portefeuille composé à 100% d’obligations n’a que 20% de chances de réussite !

Si vous avez un autre portefeuille, vous devez effectuer les simulations vous-même. Si cela vous intéresse, j’ai effectué de nombreuses autres simulations et fourni un calculateur. Voir la section suivante.

Résultats actualisés

Le problème le plus important de l’étude Trinity est qu’elle est assez datée.

Heureusement, nous disposons maintenant de données plus récentes sur le marché boursier. Nous pouvons donc relancer les simulations. Et comme j’aime coder, j’ai décidé de le faire moi-même.

J’ai recueilli des données boursières de 1871 à 2021 et j’ai refait les expériences. Vous pouvez lire les résultats actualisés de l’étude Trinity pour 2020. Nous verrons si l’étude de Trinity est valable pour des périodes de simulation plus longues.

Et si vous voulez faire des simulations vous-même, j’ai créé un calculateur d’étude de Trinity pour vous.

Plus de simulations

J’ai également effectué d’autres simulations avec cette masse de données :

- Rééquilibrage à la retraite

- L’étude de Trinity au cours des dernières années

- La retraite avec des actions suisses

- L’étude Trinity et les faibles rendements

Si vous avez une idée pour d’autres simulations, faites-le moi savoir !

FAQ

Qu’est-ce que l’étude Trinity ?

L’étude Trinity est un document de recherche rédigé en 1998 par trois professeurs de l’université Trinity. Son nom d’origine est Épargne-retraite : Choisir un taux de retrait viable. Il montre qu’avec un taux de retrait de 4 %, on peut maintenir un style de vie pendant 30 ans.

Qu’est-ce que la règle des 4 % ?

Les 4 % indiquent que si vous retirez chaque année 4 % de votre portefeuille initial, vous pourrez le conserver pendant plus de 30 ans. C’est une règle empirique, car elle dépend du portefeuille et de la durée pendant laquelle vous devez maintenir votre style de vie.

Quelles sont les lacunes de l’étude Trinity ?

Cette étude ne couvre que jusqu’à 30 ans de retraite. Trente ans, ce n’est pas assez pour que les préretraités puissent se baser sur leurs plans. En outre, il a déjà vingt ans et ses résultats devraient être actualisés.

Qui a lancé la règle des 4 % ?

William Bengen a proposé cette règle en 1994, dans son article « Determining Withdrawal Rates Using Historical Data ». Mais elle a ensuite été popularisée par le document dit Trinity Study, en 1998.

Conclusion

L’étude Trinity est un excellent travail de recherche dont les résultats sont remarquables. Mais beaucoup de gens le prennent hors contexte. De nombreuses personnes considèrent cette étude comme le Saint Graal ou la Bible. Mais ce n’est qu’un document de recherche !

Comme nous l’avons vu, il y a beaucoup de choses que les gens ne comprennent pas dans ce document. Et je pense qu’il est essentiel de tout remettre en perspective.

Le plus important, c’est que l’étude n’a jamais porté sur la retraite anticipée. Il s’agissait d’une retraite normale avec un maximum de 30 ans pour faire face aux dépenses.

En outre, il ne s’agit pas de conserver l’argent pour toujours. Il s’agit des taux de réussite (uniquement des probabilités !) de maintien pendant une durée déterminée.

Cela ne signifie pas pour autant qu’il ne s’agit pas d’une excellente étude ! Au contraire, l’ étude de Trinity est fascinante. Et la règle des 4 % peut effectivement être considérée comme un excellent taux de retrait qui peut soutenir votre portefeuille pendant au moins 30 ans et probablement plus longtemps. Et nous pouvons nous inspirer de cette étude pour prendre une retraite anticipée !

Si vous souhaitez en savoir plus sur cette étude, je vous invite à lire le document. C’est vraiment intéressant. Et pour en savoir plus, vous devriez lire les résultats actualisés de l’étude Trinity.

J’ai déjà beaucoup parlé de l’indépendance financière sur ce blog. Pour en savoir plus, vous pouvez lire les raisons impérieuses de devenir financièrement indépendant.

Connaissiez-vous l’étude Trinity ? Que pensez-vous de cette étude ?

Prochains articles

Comment choisir un taux de retrait sûr ?

Votre taux de retrait sûr (TRS) est un élément fondamental de la planification de votre retraite. Voici un guide étape par étape sur la façon de le choisir pour vous !

Comment préserver votre capital à la retraite ?

Ne jamais manquer d’argent. Découvrez des stratégies pour préserver votre capital indéfiniment pendant la retraite, même en cas de krachs boursiers et d’inflation.

Pourquoi tant d’ingénieurs en logiciels choisissent-ils FIRE ?

Tech et FIRE. Découvrez pourquoi tant de programmeurs et d’ingénieurs en logiciel sont attirés par le mouvement de l’indépendance financière et de la retraite anticipée (FIRE).

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT