Faut-il rééquilibrer votre portefeuille à la retraite ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Beaucoup de gens veulent savoir s’ils doivent rééquilibrer leurs portefeuilles. C’est une excellente question, et elle devient essentielle une fois à la retraite.

Le rééquilibrage consiste à vendre les actions qui ont surperformé, puis à acheter les actions qui ont sous-performé. L’idée est de maintenir l’allocation de votre portefeuille au même niveau.

Les gens ne sont pas d’accord sur la question de savoir s’il faut rééquilibrer ou non à la retraite. Les gens ne sont même pas d’accord sur ce point pendant la phase d’accumulation. Nous allons donc également aborder ce sujet.

Et comme j’ai maintenant beaucoup de données sur le marché boursier, j’ai pensé qu’il serait formidable de les utiliser. Donc, je simule s’il a été historiquement préférable de rééquilibrer.

Les données de cet article sont basées sur plus de 3,2 millions de simulations de taux de retrait ! Alors, sans plus tarder, plongeons dans le rééquilibrage !

Rééquilibrer un portefeuille

Lorsque vous choisissez votre portefeuille d’investissement, vous décidez d’une allocation particulière à chacun des instruments de votre portefeuille. Par exemple, vous pourriez avoir 40 % d’obligations et 60 % d’actions. C’est un portefeuille populaire aux États-Unis.

Mais, pendant un marché haussier, les actions surperformeront probablement les obligations. Ainsi, après un an, votre allocation effective peut devenir 65 % d’actions au lieu de 60 %.

Rééquilibrer votre portefeuille, c’est ramener votre allocation d’actions à 60 %. Pour cela, vous vendrez des actions pour acheter des obligations. Une fois que c’est fait, vous revenez à un portefeuille 60 %/40 %.

La même chose peut se produire pendant un marché baissier, où vous pouvez vendre des obligations pour acheter plus d’actions. Et si vous avez différentes classes d’actifs, par exemple, les petites et les grandes entreprises, vous devrez peut-être aussi rééquilibrer les deux.

Quand rééquilibrer

Il existe deux principales façons de voir le rééquilibrage :

- Rééquilibrage périodique : Vous rééquilibrez chaque période donnée.

- Rééquilibrage de seuil : Vous rééquilibrez lorsque votre portefeuille est trop déséquilibré.

La plupart des gens rééquilibrent leurs portefeuilles mensuellement ou annuellement. Le rééquilibrage mensuel est peu judicieux, car le marché boursier est très volatil. Trimestriel et annuel sont les deux calendriers de rééquilibrage qui ont le plus de sens. Nous devons garder à l’esprit que le rééquilibrage n’est pas gratuit. Vous devrez payer pour les deux opérations.

Mais en pratique, vous pourriez rééquilibrer à tout moment. Certains fonds rééquilibrent leurs actifs quotidiennement.

D’un autre côté, vous pourriez aussi décider de rééquilibrer une fois que c’est trop déséquilibré pour vous. Vous devez donc décider quand vous commencez à rééquilibrer. Par exemple, vous pourriez choisir de ne pas rééquilibrer un portefeuille à 61 %/39 %. Il est bon de fixer un seuil, après quoi vous commencerez à rééquilibrer.

Et, bien sûr, vous pouvez également opter pour un hybride de ces deux techniques. Par exemple, certaines personnes rééquilibreront chaque trimestre, mais seulement si le déséquilibre est supérieur à 2 %.

Avantages du rééquilibrage

L’avantage apparent du rééquilibrage est que votre allocation d’actifs reste la même au fil du temps. Si vous basez votre allocation d’actifs sur votre tolérance au risque, les risques de votre portefeuille restent alignés sur votre tolérance au risque. Cette allocation stable est essentielle pour certaines personnes.

Si vous avez plusieurs types d’actions dans votre portefeuille, le rééquilibrage peut également aider à la diversification de votre portefeuille. Par exemple, vous pourriez allouer 40 % de votre portefeuille à des actions suisses et 60 % à des actions américaines. Si les actions américaines se portent très bien, vous pourriez vous retrouver avec 80 % d’actions américaines au lieu de 60 %. Vous venez de perdre la diversification de votre portefeuille.

Certaines personnes soutiennent également que le rééquilibrage peut améliorer le rendement de votre portefeuille. Vous vendez automatiquement haut pour acheter bas. Sur le papier, cela a beaucoup de sens. Nous verrons plus tard ce que cela signifie en pratique.

Inconvénients du rééquilibrage

L’un des problèmes du rééquilibrage est qu’il est plus coûteux que de ne rien faire. Vous paierez des frais pour vendre vos actions. Et vous paierez des frais pour racheter les autres actions. Si vous utilisez un bon courtier, ce n’est pas beaucoup, bien sûr. Mais si vous rééquilibrez souvent, par exemple, une fois par mois, cela pourrait augmenter considérablement les coûts annuels de votre portefeuille.

Un autre inconvénient simple est que c’est plus compliqué. Ne rien faire est plus simple.

En rééquilibrant votre portefeuille, vous vendez les actions qui se portent bien et achetez des actions qui ne se portent pas bien. Malheureusement, vous risquez de passer à côté des bonnes actions qui se portent encore mieux.

Rééquilibrer pendant la phase d’accumulation ?

Avant d’envisager le rééquilibrage pendant la retraite, nous devrions discuter du rééquilibrage pendant la phase d’accumulation. C’est la phase où vous investissez souvent dans le marché boursier, et vous ne retirez pas d’argent de celui-ci.

Il existe deux façons d’assurer un portefeuille équilibré pendant la phase d’accumulation :

- Rééquilibrer en vendant et en achetant des actions pour revenir à un meilleur équilibre.

- Investir davantage pour équilibrer votre portefeuille.

Je ne pense pas qu’il soit nécessaire de rééquilibrer un portefeuille pendant la phase d’accumulation. Il devrait suffire d’acheter les actions dont l’allocation est trop faible. J’achète des actions tous les mois. Et je choisis toujours les actions qui ont le plus besoin d’être achetées.

Il est moins cher de le faire sans réellement rééquilibrer. Mais à un moment donné, s’il y a trop de déséquilibre, un rééquilibrage réel peut être nécessaire. C’est si vous voulez que votre portefeuille soit bien équilibré.

Il est logique de conserver un portefeuille équilibré pendant la phase d’accumulation. Mais, je ne pense pas que ce soit aussi crucial que pendant la retraite. Et je pense que l’utilisation de vos investissements réguliers suffira pour le rééquilibrage.

Rééquilibrer à la retraite ?

Nous arrivons maintenant au point principal : Faut-il rééquilibrer à la retraite ?

Tout d’abord, pendant la retraite, vous ne pouvez probablement pas équilibrer en utilisant des investissements. Même si vous avez un revenu passif, vous économiserez probablement beaucoup moins que pendant la phase d’accumulation. Par conséquent, soit vous rééquilibrez en achetant et en vendant, soit vous ne rééquilibrez pas.

Vous avez également le choix de savoir si vous voulez un rééquilibrage périodique ou de seuil. Ce sont les mêmes choix que pendant la phase d’accumulation.

Les avantages et les inconvénients sont les mêmes que ceux que nous avons vus auparavant. Maintenant, nous allons voir ce qui se serait passé avec et sans rééquilibrage dans le passé.

Rééquilibrage périodique

Nous commençons notre première simulation pour voir comment se comporte le rééquilibrage périodique.

Nous utiliserons les mêmes données que celles que j’ai utilisées pour les résultats Trinity mis à jour. Notre simulation comprendra la période de 1871 à 2024 (inclus). Je vais tracer le taux de réussite avec différents taux de retrait.

Je compare trois configurations différentes :

- Pas de rééquilibrage

- Rééquilibrage mensuel avec des frais de 0,005 % par rééquilibrage

- Rééquilibrage annuel avec des frais de 0,01 % par rééquilibrage

Ensuite, nous verrons s’il faut rééquilibrer pour différents portefeuilles.

Nous ne ferons pas le test pour un portefeuille d’actions à 100 %. En effet, aucun rééquilibrage n’est nécessaire. C’est un autre avantage d’un portefeuille d’actions complet.

80 % d’actions / 20 % d’obligations

Voici les résultats historiques pour un portefeuille avec 80 % d’actions et 20 % d’obligations pendant 30 ans :

Comme vous pouvez le constater, il y a très peu de différence entre les différentes options de rééquilibrage. Nous pouvons encore observer deux choses.

Tout d’abord, le rééquilibrage annuel est toujours meilleur que le rééquilibrage mensuel ! Pour les faibles taux de retrait, le rééquilibrage annuel est la meilleure option. Ensuite, l’absence de rééquilibrage devient meilleure pour les taux de retrait plus élevés.

Voici ce qui se passe avec un horizon de 40 ans :

Avec un temps plus long, l’absence de rééquilibrage commence à surpasser le rééquilibrage annuel. Cependant, nous sommes dans une zone où le taux de réussite est faible.

Avec 50 ans, nous obtenons les résultats suivants :

Cette fois, l’absence de rééquilibrage commence à surpasser le rééquilibrage annuel à partir d’un taux de retrait d’environ 4,7 %.

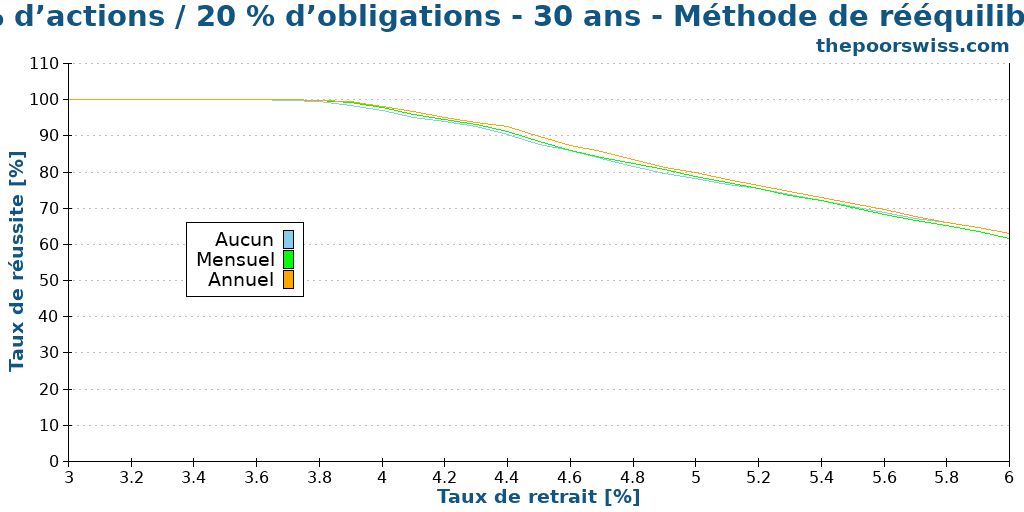

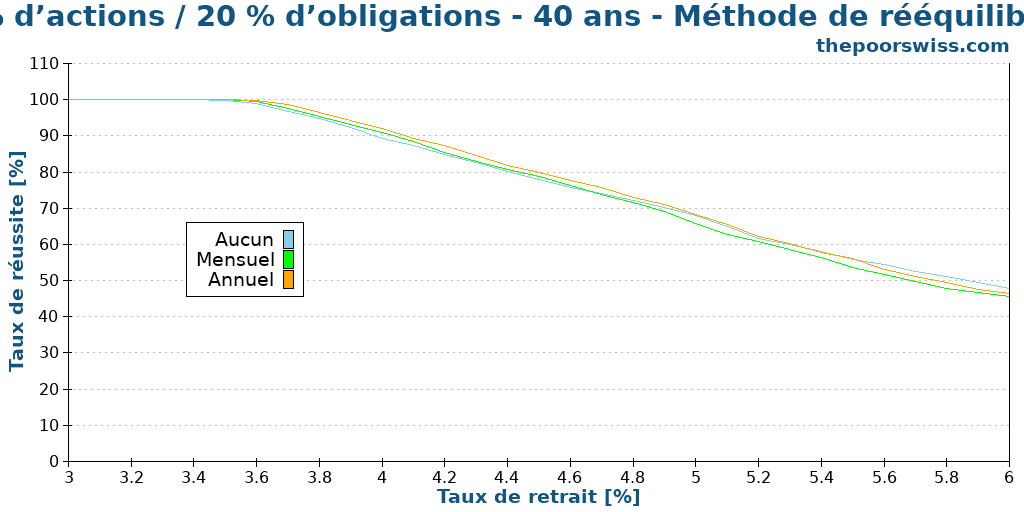

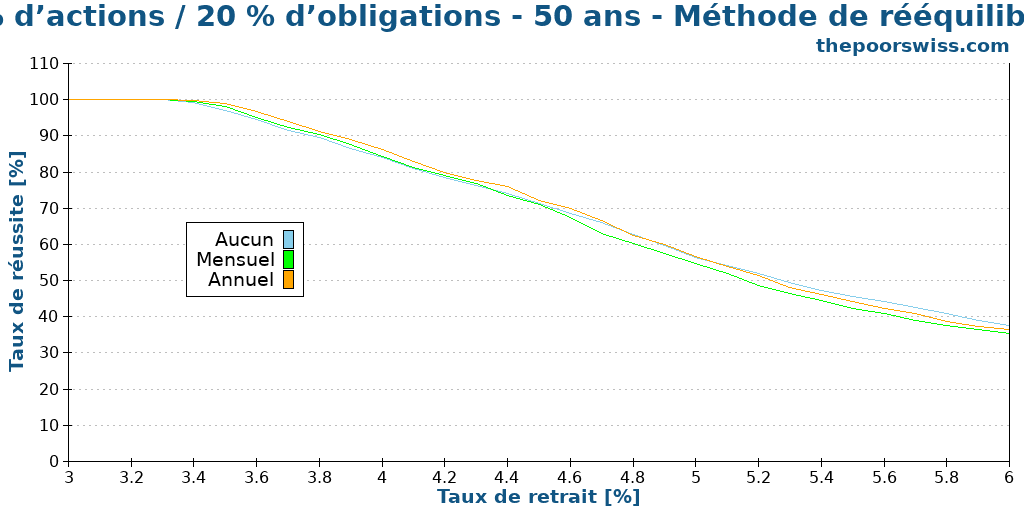

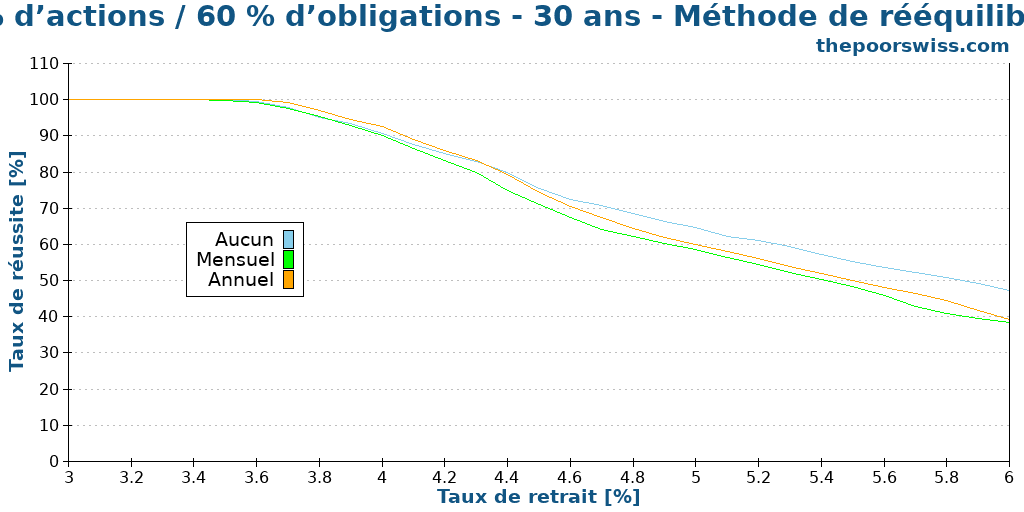

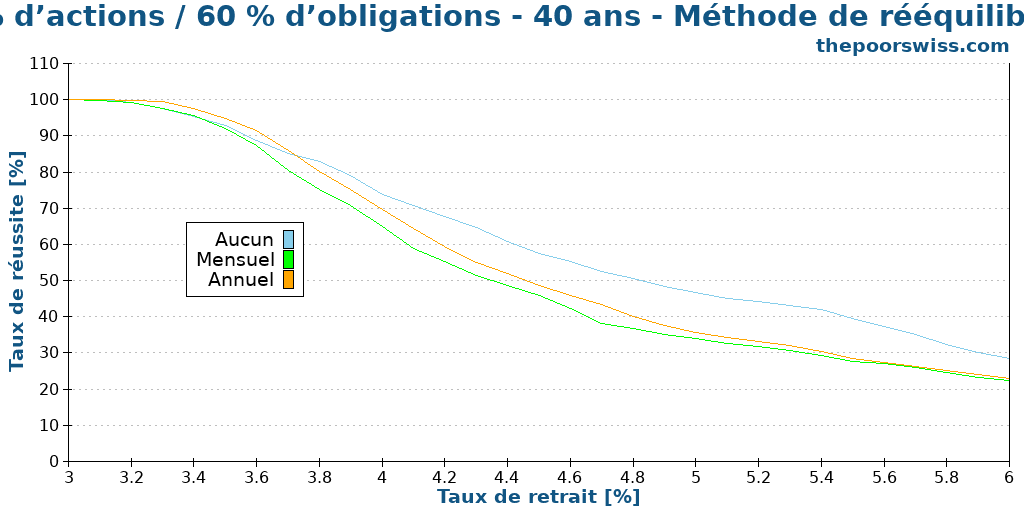

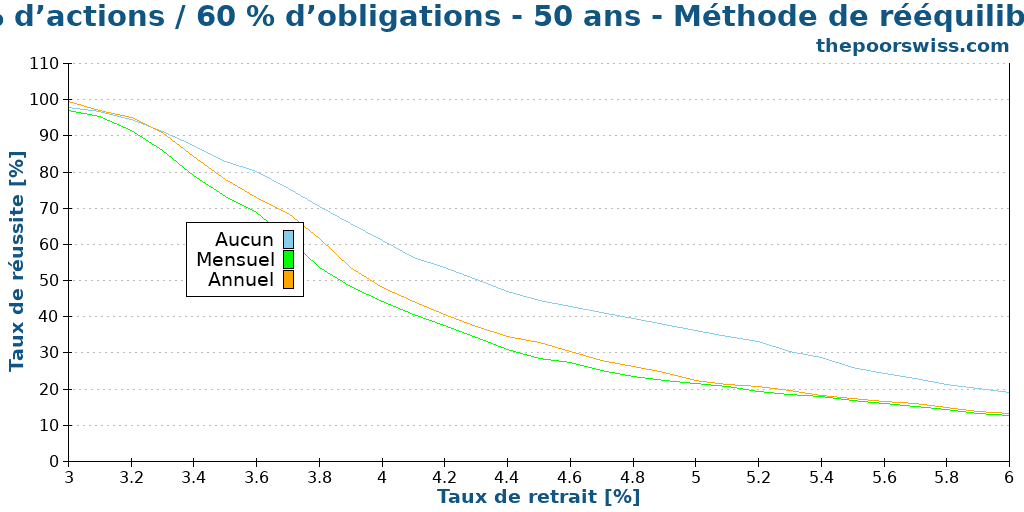

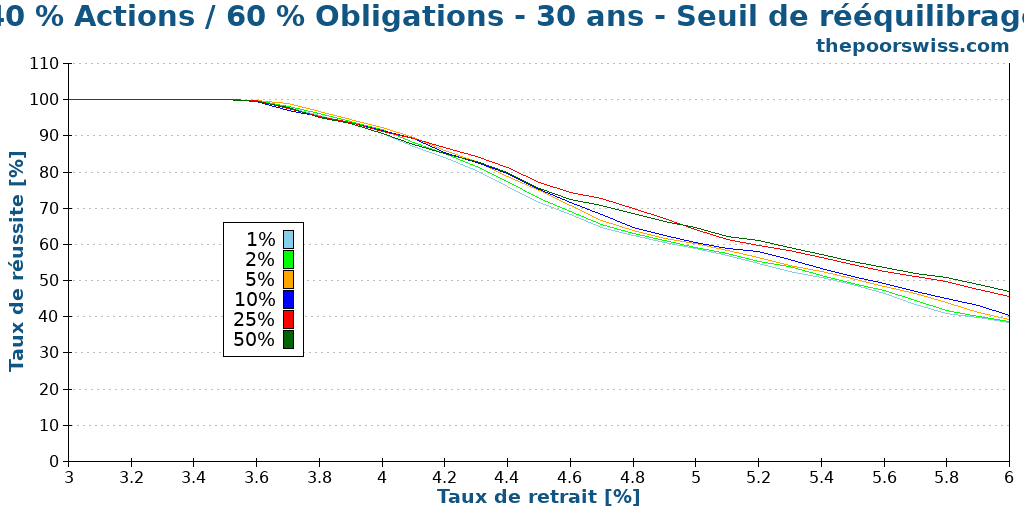

60 % d’actions / 40 % d’obligations

Nous pouvons également essayer le portefeuille populaire avec 60 % en actions et 40 % en obligations. C’est un portefeuille que beaucoup de gens utilisent.

Encore une fois, nous commençons avec 30 ans de retraite :

Il y a plus de marge de déséquilibre dans ce portefeuille. Ainsi, les effets du rééquilibrage sont plus importants que dans le premier cas. Nous pouvons voir qu’en dessous d’un taux de retrait de 5 %, il est préférable de rééquilibrer annuellement. Cependant, après cette limite, vous ne devriez probablement pas faire de rééquilibrage.

Avec 40 ans, les effets du rééquilibrage sont plus importants. Après un taux de retrait de 4,4 %, vous devriez éviter le rééquilibrage. Et en dessous de cela, les effets sont également plus importants.

Enfin, avec un horizon de retraite de 50 ans, les effets de l’absence de rééquilibrage sont importants. En dessous d’un taux de retrait de 4 %, le fait de ne pas rééquilibrer pourrait vous coûter quelques pour cent de chances de succès.

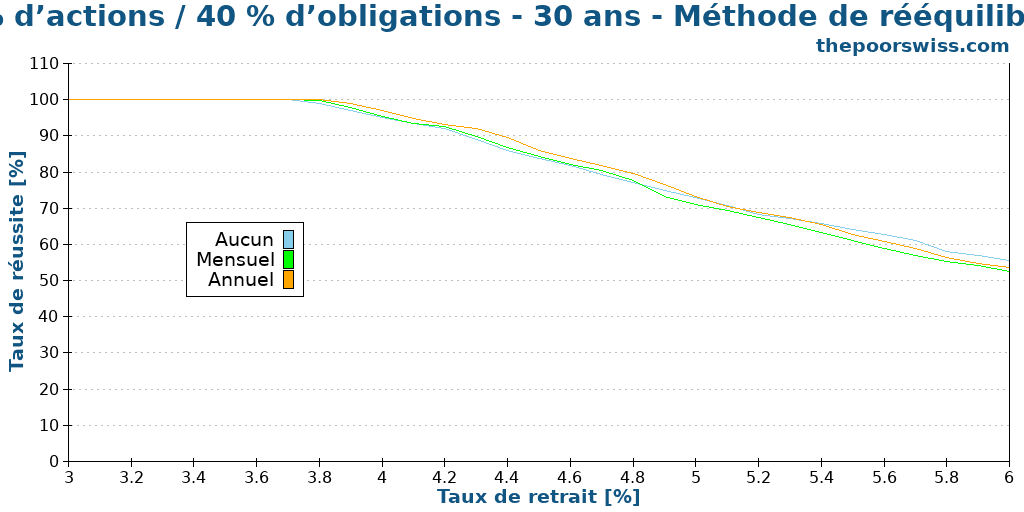

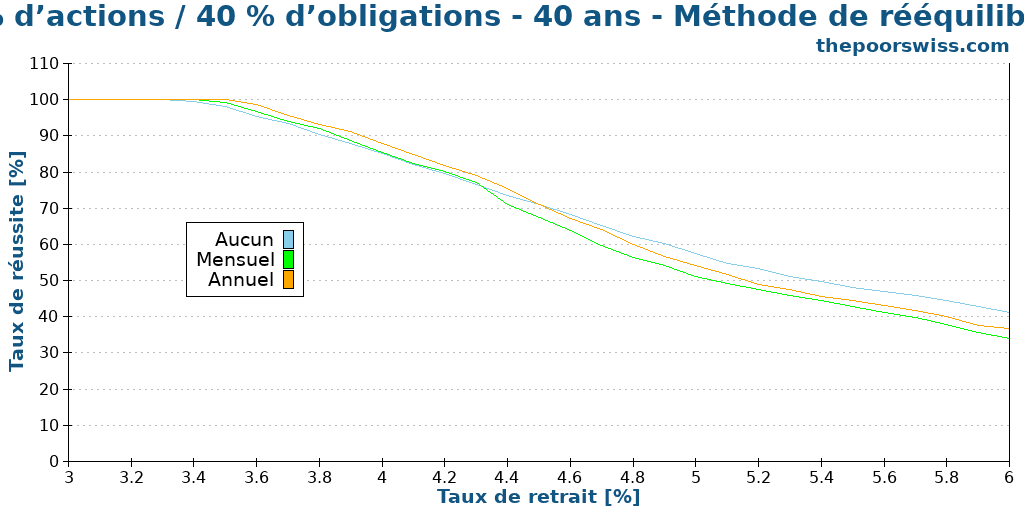

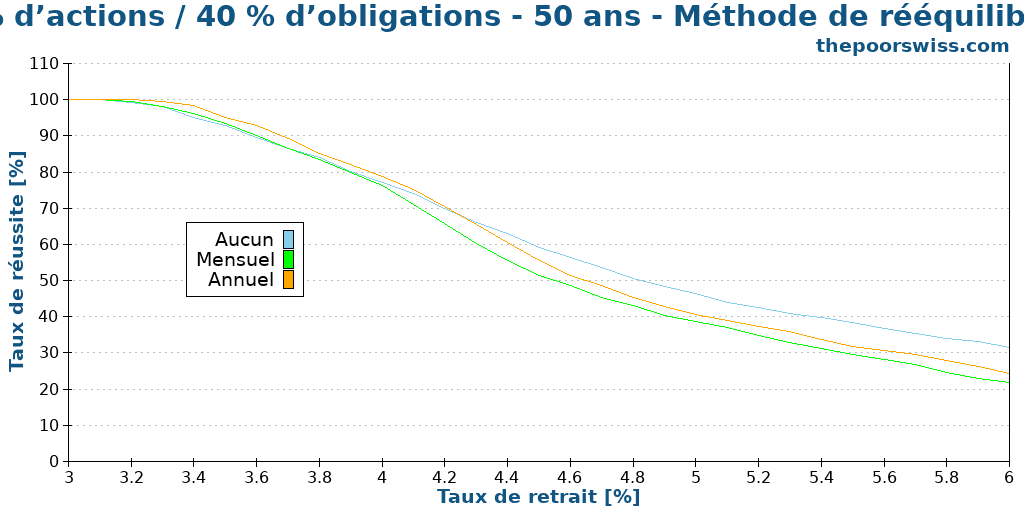

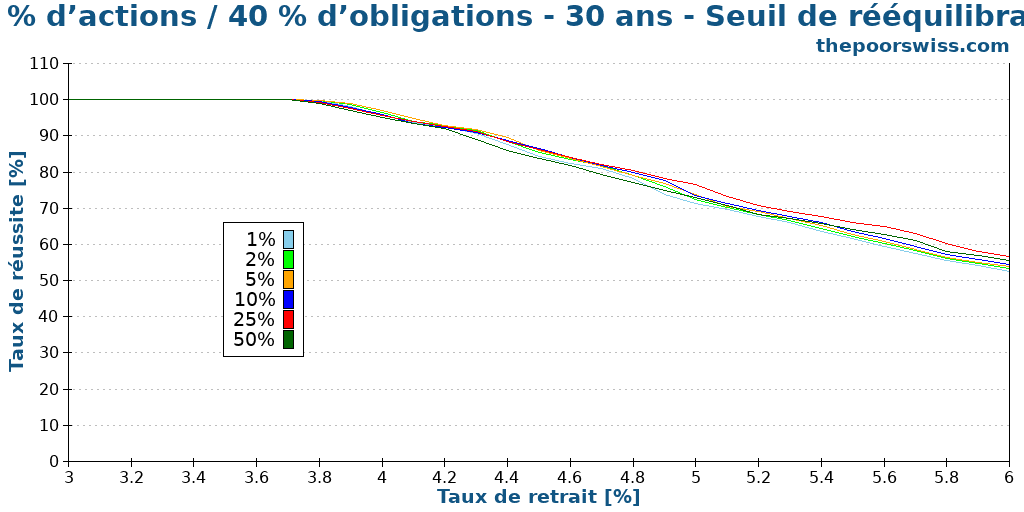

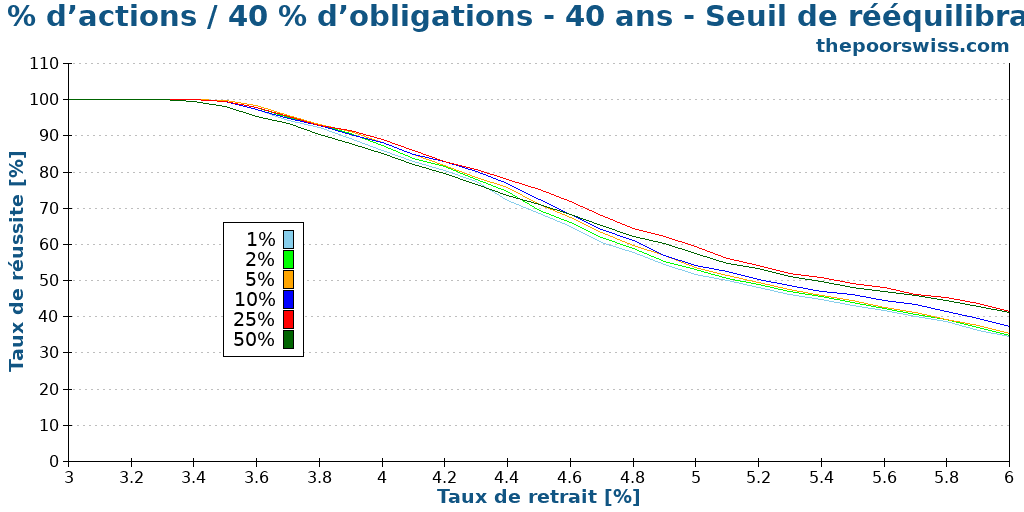

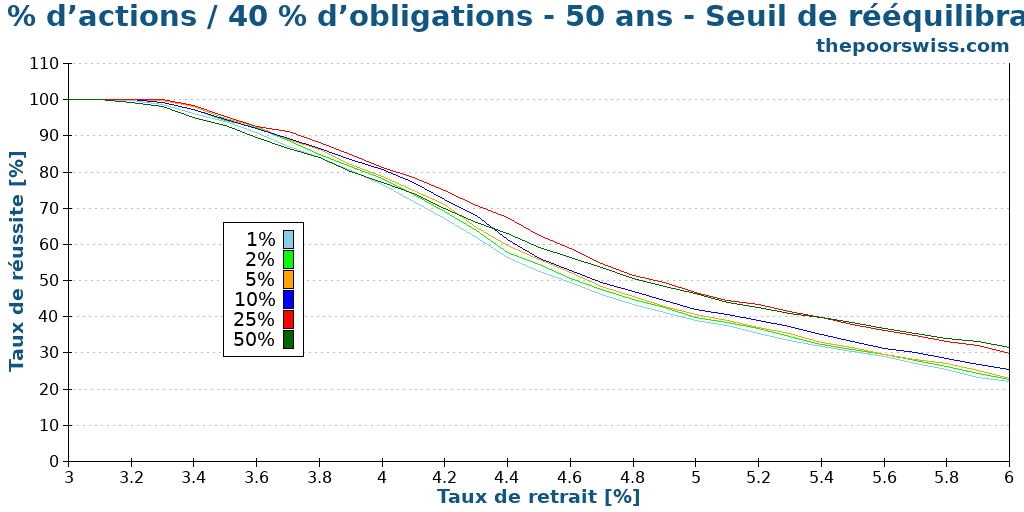

40 % d’actions / 60 % d’obligations

Le dernier portefeuille que nous allons tester est un portefeuille avec 40 % d’actions et 60 % d’obligations. C’est aussi un portefeuille de retraite conservateur typique pour beaucoup de gens.

Nous pouvons observer la même chose qu’avant, avec l’intérêt du rééquilibrage diminuant à mesure que vous augmentez le taux de retrait.

Une fois que nous passons à 40 ans de retraite, il devient préférable de ne pas rééquilibrer rapidement.

Enfin, après 50 ans, vous ne devriez pas rééquilibrer. Cependant, ce n’est pas un excellent portefeuille pour planifier 50 ans de retraite. Vos chances diminuent très rapidement.

Rééquilibrage périodique – Conclusion

Nous pouvons déjà tirer une petite conclusion intermédiaire pour le rééquilibrage périodique.

Une chose est fascinante : le rééquilibrage annuel a toujours été au moins aussi bon que le rééquilibrage mensuel ! Donc, historiquement, il était préférable de rééquilibrer une seule fois par an au lieu d’une fois par mois. Cela ne fera pas une énorme différence. Mais cela peut donner une ou deux chances de succès supplémentaires. Et c’est toujours bon à prendre. De plus, c’est aussi plus simple !

De plus, plus l’allocation aux actions que vous avez est faible, plus le rééquilibrage peut faire une différence. Et plus la retraite est longue, plus la différence est grande également.

La dernière conclusion que nous pouvons tirer est que si vous prévoyez un taux de retrait élevé, vous feriez probablement mieux de ne pas rééquilibrer du tout. C’est logique. Étant donné que les rendements boursiers sont historiquement plus élevés, il est préférable de les laisser suivre leur cours.

Rééquilibrage de seuil

Maintenant, nous pouvons également comparer ces résultats avec le rééquilibrage de seuil. Généralement, les personnes utilisant cette technique rééquilibreront chaque mois si le déséquilibre dépasse un certain seuil.

Idéalement, vous devriez rééquilibrer dès que le déséquilibre apparaît. Mais cela signifie que vous devez surveiller régulièrement votre portefeuille. La surveillance de votre portefeuille est très gênante. Et j’espère que personne ne le fait manuellement. C’est ce que certains ordinateurs font avec le trading automatisé. Mais mensuel est plus que suffisant pour le rééquilibrage de seuil.

Par exemple, si votre allocation standard aux actions est de 60 %, mais que votre allocation actuelle est de 63 %, vous avez un déséquilibre de 3 %. Si votre seuil est de 2 %, vous rééquilibrerez. Si votre seuil est de 5 %, vous attendrez.

Je teste plusieurs seuils différents :

- 1 % (c’est presque la même chose que le rééquilibrage mensuel)

- 2%

- 5%

- 10%

- 25%

- 50 % (c’est presque la même chose que de ne jamais rééquilibrer)

Encore une fois, nous allons mesurer les chances de succès pour différents portefeuilles avec ces différents seuils.

80 % d’actions / 20 % d’obligations

Nous commençons avec notre portefeuille, avec 80 % alloué aux actions. Voici à quoi cela ressemble avec 30 ans de retraite :

Comme prévu, il n’y a pas beaucoup de différence dans ce cas. Il n’y a pas beaucoup d’occasions de rééquilibrer. Nous pouvons encore voir un comportement intéressant. Plus le taux de retrait est élevé, plus le seuil que vous pouvez utiliser est élevé.

Dans l’ensemble, dans ce cas, le meilleur seuil est d’environ 10 % si vous utilisez plus d’un taux de retrait de 4 %.

Voici les résultats pour 40 ans :

Il y a un peu plus d’impact sur le rééquilibrage sur vos chances de succès. Il est intéressant de noter que ni 1 % ni 50 % n’est le meilleur choix ici. Cela signifie que le rééquilibrage mensuel (identique à 1 %) est facilement surpassé par d’autres seuils. En dessous d’un taux de retrait de 5 %, 10 % est le meilleur seuil. Après 5 %, 25 % devient le meilleur seuil.

Encore une fois, nous pouvons vérifier si cela vaut pour 50 ans :

Encore une fois, à mesure que nous augmentons le temps de retraite, il y a plus de différences entre les stratégies. Nous avons le même résultat : en dessous d’un taux de retrait de 5 %, un seuil de 10 % est le meilleur, et un seuil de 25 % devient meilleur après cela.

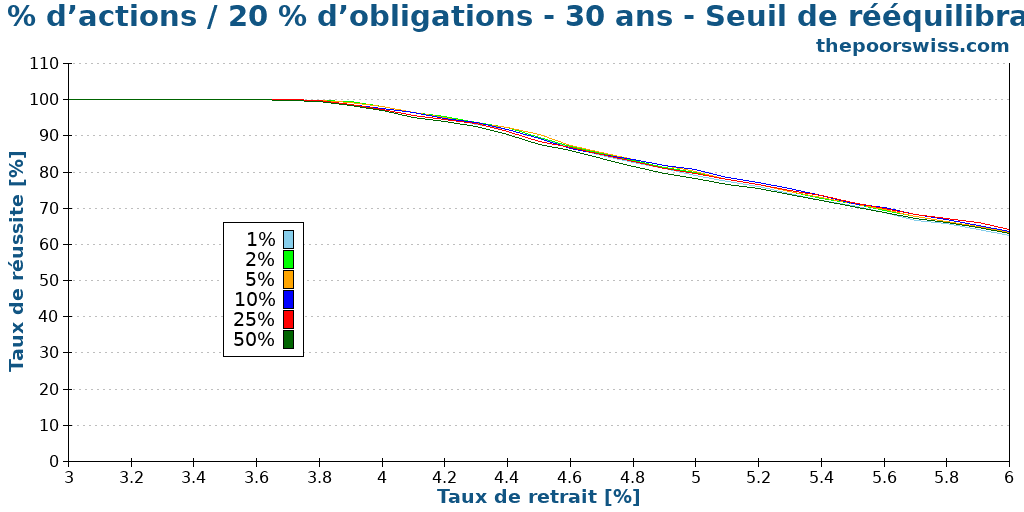

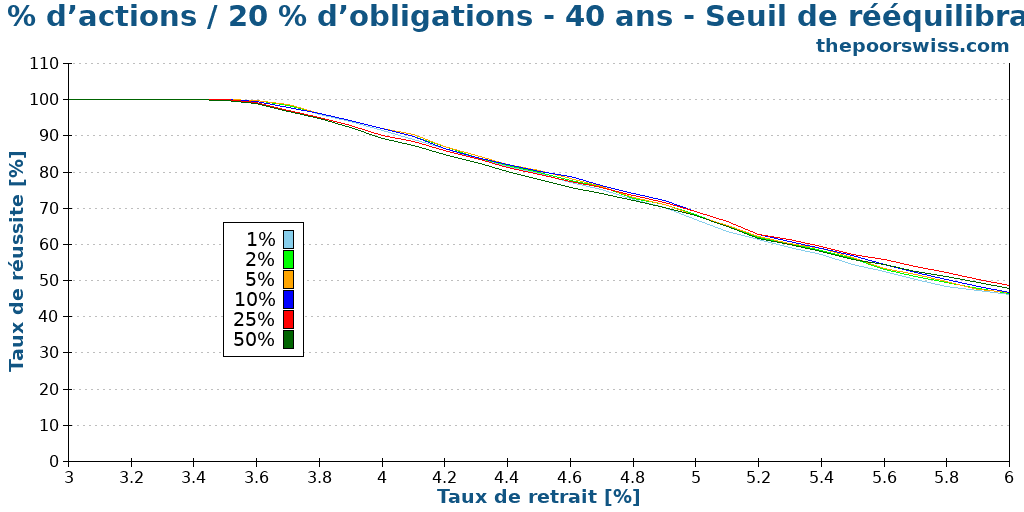

60 % d’actions / 40 % d’obligations

Nous continuons avec le portefeuille populaire, avec 60 % alloué aux actions. Nous avons vu auparavant que ce portefeuille avait plus d’occasions de rééquilibrer. Nous allons donc voir ce que le rééquilibrage de seuil fait pour lui.

Tout d’abord, avec 30 ans de retraite :

Nous pouvons observer plus de différences entre les différents seuils de rééquilibrage. Encore une fois, les pires seuils de rééquilibrage sont 1 % et 50 %. 10 % et 25 % sont encore une fois excellents.

Ces résultats sont intéressants. 25 % est presque toujours le meilleur seuil ici. Ce n’est qu’en dessous de 3,5 % qu’il est préférable d’avoir un seuil plus petit. Et nous pouvons également voir que les différences entre les seuils deviennent plus importantes.

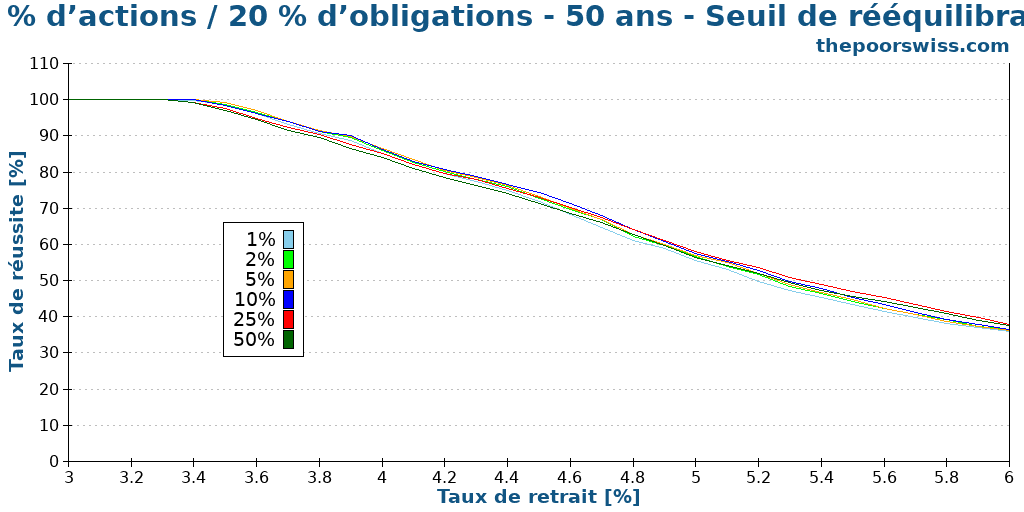

Enfin, avec 50 ans devant vous :

Dans ce scénario, vous devriez toujours opter pour un seuil de rééquilibrage de 25 %. Même pour les faibles taux de retrait, ce sera la meilleure option.

C’est très intéressant parce que je n’ai jamais vu cela discuté auparavant pour ce portefeuille. Et beaucoup de gens utilisent ce portefeuille. Cela peut faire une différence de plusieurs pour cent en termes de chances de succès par rapport à un rééquilibrage annuel ou mensuel.

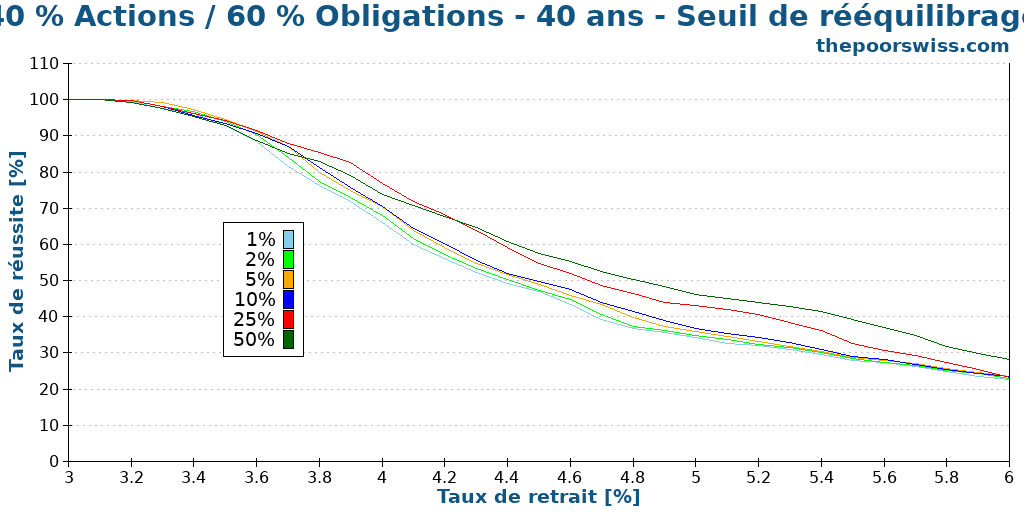

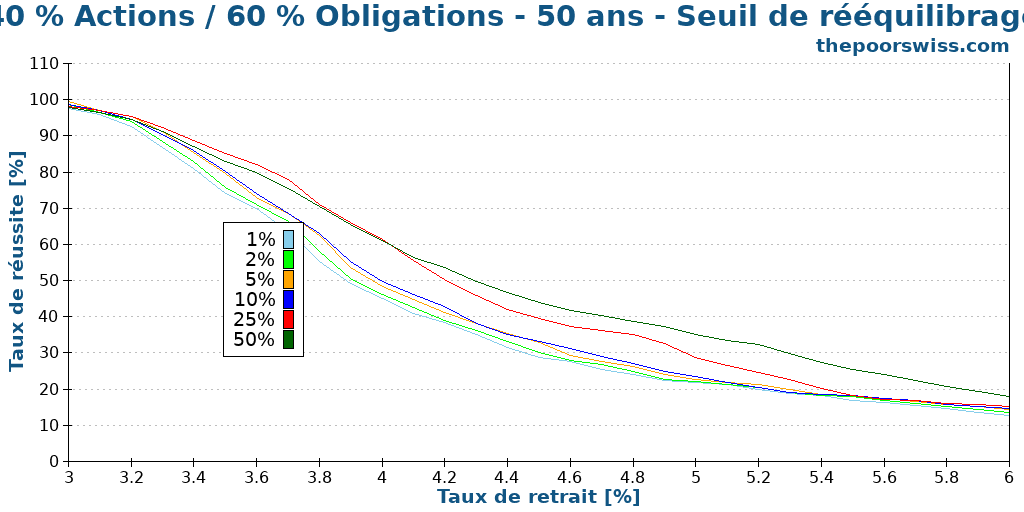

40 % d’actions / 60 % d’obligations

Enfin, nous essayons à nouveau avec notre portefeuille plus prudent.

Ce cas est assez intéressant. En dessous d’un taux de retrait de 4 %, il est préférable d’utiliser un seuil de 5 %. De 4 % à 5 %, vous devriez utiliser 25 %, et après 5 %, vous ne devriez plus du tout rééquilibrer (50 %).

Est-ce que cela vaut aussi pour 40 ans ?

La différence entre les seuils est encore plus impressionnante. Mais les chances de succès deviennent également assez minces. Jusqu’à un taux de retrait de 4,3 %, 25 % est une bonne option, mais vous devriez utiliser 50 % ou ne pas rééquilibrer après cela.

Et enfin, nous voyons ce qui se passe avec 50 ans de simulation :

Nous pouvons observer presque la même chose. Jusqu’à un taux de retrait de 4,1 %, vous pouvez utiliser un seuil de rééquilibrage de 25 %. Après cela, vous devriez renoncer au rééquilibrage. Mais dans ce scénario, même avec un taux de retrait de 4 %, vous risquez de manquer d’argent avant 50 ans.

Rééquilibrage du seuil – Conclusion

Nous pouvons tirer plusieurs conclusions intéressantes de ces simulations. Je ne m’attendais pas à autant de différence entre les différents seuils.

Premièrement, le rééquilibrage mensuel avec seulement un seuil de 1 % est généralement la pire stratégie. Vous devriez utiliser un seuil plus élevé. 5 % et 10 % fonctionnent bien en moyenne pour les faibles taux de retrait. Une fois que vous commencez à envisager une retraite plus longue, 25 % devient très intéressant.

En général, plus votre taux de retrait est élevé, plus le seuil que vous devriez utiliser pour rééquilibrer votre portefeuille est élevé. Cette corrélation est logique puisque vous voulez des rendements élevés pour compenser les retraits importants. Vous voulez donc que vos actions croissent davantage.

Enfin, une autre chose qui a du sens : un portefeuille avec une allocation plus faible aux actions aura plus d’impact du rééquilibrage. Cet impact accru est dû au fait que les actions auront plus de possibilités de se déséquilibrer.

Conclusion

Nous pouvons tirer plusieurs conclusions importantes de ces résultats. Et c’est encore plus passionnant parce qu’il y a peu de simulations comme celle-là.

En moyenne, le rééquilibrage annuel est meilleur que le rééquilibrage mensuel. C’est important, car beaucoup de gens prévoient de rééquilibrer mensuellement. Historiquement, vous avez une légèrement meilleure chance de succès en rééquilibrant une fois par an.

De plus, plus votre retraite est longue, plus il devient essentiel de choisir la bonne méthode de rééquilibrage. Par exemple, si vous prévoyez 50 ans de retraite avec le portefeuille 60/40, vous ne devriez probablement rééquilibrer que lorsque votre portefeuille est déséquilibré de 25 %.

Avec un taux de retrait plus important, la meilleure action est de rééquilibrer une fois que votre portefeuille est déséquilibré de 25 %. Même ne pas rééquilibrer est mieux que le rééquilibrage mensuel et annuel.

Si vous avez un plan de retraite très long et que vous utilisez un portefeuille prudent, il sera préférable de ne pas rééquilibrer ou de ne rééquilibrer que lorsqu’un déséquilibre important est présent. C’est logique, car avoir un portefeuille très prudent réduira vos rendements. Donc, laisser les actions se déséquilibrer augmentera vos profits. En conséquence, cela augmentera vos chances de succès.

Dans l’ensemble, il était très intéressant de comparer ces stratégies de rééquilibrage. Je ne me serais pas attendu à de telles différences entre elles. J’espère que vous trouverez ces résultats aussi intéressants que moi !

À l’avenir, je veux aussi essayer de voir si ces conclusions tiennent entre des actifs qui sont moins différents. Par exemple, dans mon portefeuille, j’ai environ 20 % d’actions suisses. Devrais-je rééquilibrer mes actions à la retraite ? Je ferai la simulation une fois que j’aurai plus de données.

Une autre chose que je veux essayer est de savoir si nous pouvons utiliser les retraits pour rééquilibrer le portefeuille. Ce serait la même chose que ce que nous faisons pendant la phase d’accumulation, mais avec des nombres négatifs. Au lieu d’investir davantage dans l’actif sous-performant, nous vendons davantage de l’actif surperformant.

Si vous ne l’avez pas déjà lu, je vous encourage à vous renseigner sur les résultats mis à jour de l’étude Trinity pour 2019. Et vous pouvez les comparer avec les résultats originaux de l’étude Trinity.

Si vous êtes intéressé par le code de simulation, vous pouvez lire mon article sur le calculateur FIRE.

Que pensez-vous de ces résultats ? Quelle est votre stratégie de rééquilibrage à la retraite ?

Prochains articles

Comment survivre au milieu ennuyeux du FIRE

Tu es coincé dans la phase d’accumulation monotone du FIRE ? Apprends à survivre au milieu ennuyeux, à éviter l’inflation du mode de vie et à rester motivé.

Qu’est-ce qu’un taux de retrait infaillible ?

Existe-t-il un taux sûr ? Nous examinons s’il existe un taux de retrait « infaillible » pour la retraite anticipée et comment protéger votre portefeuille contre un échec total.

Étude Trinity mise à jour pour 2026 – encore plus de taux de retrait !

La règle des 4 % est-elle obsolète ? Nous avons mis à jour l’étude Trinity avec les données récentes du marché afin de vérifier si le taux de retrait sûr est toujours valable pour les jeunes retraités.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT