Une calculatrice FIRE gratuite – Trouvez vos chances de réussite

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Pour choisir un taux de retrait sûr, vous devez connaître ses chances de réussite. Pour cela, vous pouvez utiliser les données historiques du marché boursier. Les données historiques vous aident à voir les chances de réussite pour chaque taux de retrait. Aujourd’hui, je facilite les choses pour tout le monde avec un calculateur FIRE gratuit !

Récemment, j’ai beaucoup joué avec les simulations de taux de retrait. J’utilise de nombreuses données provenant du marché boursier américain pour déterminer quels taux de retrait sont sûrs et lesquels ne le sont pas.

J’ai écrit un outil qui peut faire les simulations pour moi. J’ai déjà publié quelques résultats avec ces données.

Dans cet article, je partage un calculateur de taux de retrait que vous pouvez utiliser pour faire les simulations vous-même. Et je partage également les données et l’outil que j’utilise !

Vous pouvez utiliser cette calculatrice pour savoir quel taux de retrait vous devriez utiliser. Vous pouvez adapter la simulation à votre situation.

Calculateur FIRE

J’ai récemment écrit un outil simple pour calculer le taux de réussite historique des retraits. Je voulais mettre cet outil à la disposition de tous !

J’ai donc créé une calculatrice FIRE qui peut utiliser les mêmes données et qui est disponible pour tout le monde. Grâce à elle, vous pouvez découvrir vos chances de réussir votre retraite.

Sans plus attendre, voici mon calculateur FIRE

Ce calculateur simulera toutes les dates de départ à la retraite possibles au cours des années données. Et pour chaque date de début de la retraite, l’outil vérifiera si la retraite aboutira ou non. Le succès signifie qu’il vous reste encore de l’argent.

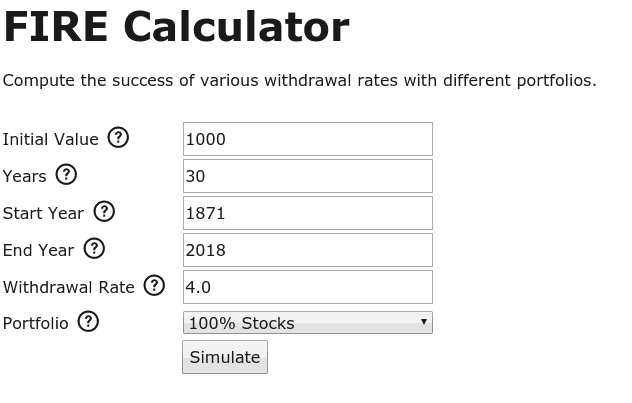

Voici quelques résultats générés par le calculateur FIRE :

Ce calculateur utilise les mêmes données que celles que j’ai présentées avec mes résultats actualisés de Trinity pour 2019. Ce sont les données boursières des actions et des obligations américaines de 1871 à 2018. Il utilise également les données sur l’inflation aux États-Unis pour la même période.

Comment l’utiliser ?

L’utilisation de la calculatrice est simple. J’ai essayé de le rendre aussi simple à utiliser que possible.

Vous pouvez choisir parmi plusieurs éléments pour effectuer une simulation différente. Tout d’abord, vous pouvez configurer la valeur initiale de votre portefeuille. La valeur initiale est la somme d’argent dont vous disposez au début de votre retraite.

Ensuite, vous devez configurer le nombre d’années pendant lesquelles vous souhaitez prendre votre retraite. Si vous prévoyez de prendre votre retraite à 40 ans et pensez vivre jusqu’à 90 ans, vous avez besoin de votre argent pour durer 50 ans. Vous pouvez donc saisir 50 dans le champ Années.

Ensuite, vous pouvez configurer la période de la simulation. Par défaut, la simulation utilisera toutes les données. Les données vont de 1871 à 2018. Si vous voulez des années plus récentes, vous pouvez configurer de 1968 à 2018 pour seulement 50 ans de simulation. N’oubliez pas qu’une période plus longue comporte davantage de dates de départ à la retraite.

Enfin, vous devrez sélectionner votre portefeuille. Vous pouvez maintenant choisir les portefeuilles de base, de 100 % d’actions à 100 % d’obligations.

Une fois que vous avez défini votre situation actuelle, vous pouvez cliquer sur Simuler et obtenir vos résultats.

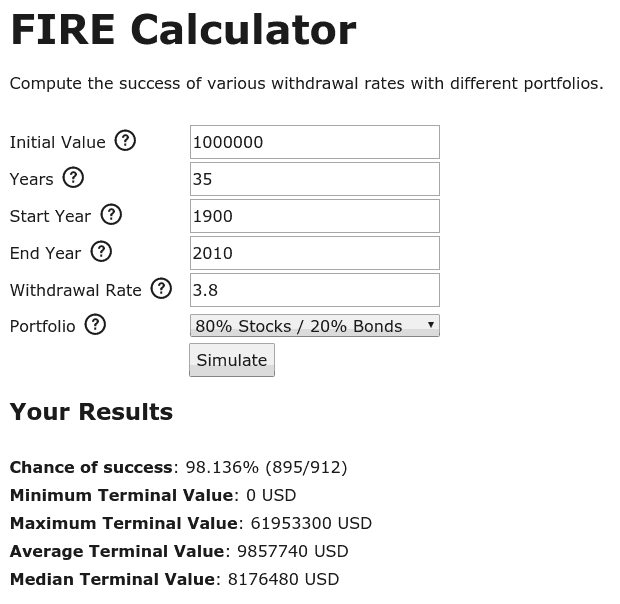

Nous pouvons prendre un exemple :

- Vous envisagez de prendre votre retraite avec un million de dollars (la valeur initiale).

- Vous voulez que votre argent dure 35 ans

- Vous voulez simuler de 1900 à 2010 (Année de début et Année de fin)

- Vous souhaitez retirer 3,8 % chaque année (taux de retrait).

- Vous détenez 80 % en actions et 20 % en obligations

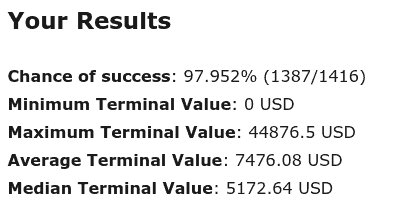

Voici les résultats de cette simulation

Comme vous pouvez le constater, ce scénario a de grandes chances de succès, plus de 98%. Ce scénario est très sûr. Il n’y a que 17 mois entre 1900 et 2010 où ce scénario aurait échoué. Au total, vous avez des résultats pour 912 dates de début.

En moyenne, vous vous retrouverez avec 9,8 millions USD après ce scénario. Faites attention à la valeur moyenne. Les extrêmes le biaisent souvent. Je vous recommande de regarder la valeur médiane. Dans ce scénario, la valeur terminale médiane est encore de 8,1 millions USD.

Comment cela fonctionne-t-il ?

Maintenant que vous savez comment utiliser le calculateur FIRE, nous allons apprendre comment fonctionne la simulation.

Le calculateur essaiera tous les mois de départ possibles dans la période donnée. De 1900 à 2000, il y a eu 1080 mois pour commencer dix ans de retraite. 1080, c’est 90 ans fois 12 mois.

Pour chaque mois de départ, la simulation commencera avec la valeur initiale. Si votre valeur de départ est de 1000 USD et que vous avez un portefeuille d’actions à 80%, 800 USD seront en actions et 200 USD en obligations.

Le prélèvement initial est fixé sur la base de la valeur initiale. Si votre taux de retrait est de 4%, le retrait sera de 40 USD pour une valeur initiale de 1000 USD.

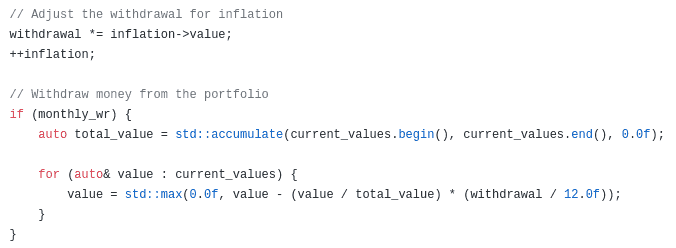

Ensuite, la simulation avancera mois après mois. À la fin de chaque mois, la valeur du portefeuille est mise à jour sur la base des rendements historiques de ce mois. Par exemple, les actions peuvent augmenter de 1 % et les obligations de 0,2 %.

Ensuite, la calculatrice actualise le montant du retrait en fonction de l’inflation. Par exemple, le retrait pourrait augmenter de 0,5 % si les prix ont augmenté au cours de ce mois.

Enfin, le retrait est retiré de la valeur du portefeuille.

Cette opération est répétée jusqu’à la fin de la simulation ou jusqu’à ce que la valeur du portefeuille atteigne 0.

Il réussit lorsqu’il y a plus de 0 USD à la fin de la période donnée. Sinon, la simulation est un échec.

Le taux de réussite est le pourcentage de réussites par rapport au nombre total de simulations.

Quelle est la prochaine étape ?

J’ai de nombreuses idées pour améliorer la calculatrice à l’avenir. Mais je veux essayer de rester simple pour que tout le monde puisse l’utiliser facilement.

J’ai l’intention d’ajouter des revenus à la simulation. Par exemple, le fait de disposer d’un revenu mensuel régulier à la retraite peut être utile. En effet, cela réduira les retraits dont vous avez besoin chaque mois. Vous pouvez même investir pendant votre retraite.

J’ai également l’intention de laisser l’utilisateur choisir la technique de rééquilibrage. Par exemple, cela pourrait vous aider à choisir entre un rééquilibrage mensuel et annuel.

Enfin, j’envisage également de rendre plus flexible le choix du portefeuille. Par exemple, vous pouvez investir 90 % en actions et 10 % en obligations.

Si j’ajoute plus d’options à la calculatrice, je ferai une deuxième version, plus avancée. De cette façon, seules les personnes qui veulent des options supplémentaires les verront. Sinon, je crains que la calculatrice ne devienne compliquée pour les personnes qui n’ont pas besoin de plus de fonctionnalités.

Outil de taux de retrait sécurisé

La calculatrice utilise un petit outil de simulation que j’ai écrit il y a quelque temps.

J’ai écrit cet outil pour calculer les résultats des taux de retrait sur la base de données historiques. Par exemple, il peut vous dire quelles sont vos chances de réussite si vous utilisez la règle des 4 % pendant 50 ans avec différents portefeuilles.

J’ai utilisé cet outil pour reproduire les résultats de l’étude Trinity jusqu’en 2018. J’ai pu simuler des taux de réussite pour des milliers de taux de retrait. L’étude originale utilisait des données anciennes. C’était une excellente occasion de voir si leurs résultats se vérifient pour les années plus récentes.

J’ai également utilisé cet outil pour comparer différentes techniques de rééquilibrage à la retraite. C’était génial de voir quand il faut rééquilibrer son portefeuille pour avoir les meilleures chances de réussite.

J’ai toujours voulu partager cet outil avec vous par souci de transparence. J’ai dû apporter quelques améliorations avant de les partager sur ce blog.

Vous pouvez trouver le code source de cet outil et les données sur GitHub : thepoorswiss/swr-calculator

Le référentiel contient des informations sur la manière d’utiliser le code et les données. N’oubliez pas qu’il s’agit d’un outil en ligne de commande, et non d’un outil graphique. Et je l’ai écrit pour générer des données pour mes articles. Je ne l’ai pas écrit à des fins générales. Je pourrais l’améliorer pour d’autres cas d’utilisation à l’avenir.

N’hésitez pas à me faire savoir si vous trouvez des problèmes avec le code ou si vous avez des idées pour l’améliorer.

Je réalise que cela peut ne pas intéresser la plupart d’entre vous. Pour la plupart des gens, le calculateur FIRE du site web sera beaucoup plus utile. La calculatrice web utilise cet outil.

J’espère que les personnes intéressées par le code source ou les données le trouveront utile. Je suis heureux de pouvoir partager ces données et ce code avec vous.

Conclusion

J’espère que ce nouveau calculateur FIRE vous sera utile pour votre retraite ! Il est essentiel de savoir à quel point un taux de retrait est sûr avant de choisir. Si vous prévoyez de devenir financièrement indépendant, vous devez effectuer des simulations.

Et il est essentiel de savoir que les taux de retrait sont liés à votre portefeuille. En fonction du degré de prudence de votre portefeuille, vous pouvez utiliser différents taux de retrait.

J’espère que ce calculateur FIRE aidera les gens à choisir un taux de retrait. Ils peuvent alors planifier leur retraite.

J’ai encore de nombreuses idées pour améliorer cette calculatrice. Je vais essayer de ne pas rendre les choses trop compliquées. Il doit rester simple. Il y aura deux versions, une version simple et une version avancée, pour les personnes souhaitant plus de flexibilité.

Pour en savoir plus sur l’indépendance financière et la retraite anticipée (FIRE), vous pouvez lire l’étude Trinity.

Si vous avez des suggestions pour le calculateur FIRE, j’aimerais les entendre.

Que pensez-vous de cette calculatrice ?

Prochains articles

Étude Trinity avec des actions mondiales en 2026

FIRE mondial ? Nous testons l’étude Trinity (règle des 4 %) en utilisant des données sur les actions mondiales au lieu des actions américaines pour voir si les taux de retrait sûrs se maintiennent à l’échelle mondiale.

Tous les actifs ne sont pas égaux – Fortune nette FI

Qu'est-ce qui compte pour FIRE ? Découvrez pourquoi votre « fortune nette FI » est différente de votre fortune nette totale et quels actifs vous devriez exclure de vos calculs.

Tout ce que vous devez savoir sur l’étude Trinity

La règle des 4 % expliquée. Découvrez la célèbre étude Trinity, comment elle a déterminé les taux de retrait sûrs et ce que cela signifie pour la retraite anticipée.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT