Comment mettre en œuvre l’étude Trinity en 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

L’étude Trinity est à l’origine du mouvement d’indépendance financière et de retraite anticipée (FIRE). Son principal enseignement est qu’il est possible de prendre sa retraite pendant 30 ans avec un portefeuille d’actions et d’obligations, en retirant chaque année un pourcentage donné du portefeuille initial.

Donc, si vous voulez mettre en œuvre l’étude Trinity et prendre votre retraite anticipée, vous devez accumuler x fois vos dépenses annuelles, puis commencer à retirer de l’argent de ce portefeuille pour prendre votre retraite.

Mais comment mettre en œuvre l’étude Trinity ? Dans cet article, nous allons examiner les différentes phases et étapes, ainsi que les points pratiques essentiels pour devenir financièrement indépendant en suivant cette idée.

L’étude Trinity

Pour rappel, l’étude Trinity est une ancienne étude réalisée par des professeurs de l’université Trinity. Ils ont étudié la probabilité qu’un portefeuille survive jusqu’à 30 ans de retraits. Ils ont analysé différents portefeuilles et taux de retrait aux États-Unis.

La principale conclusion était que vous pouviez retirer 4 % par an de votre portefeuille initial, qui survivrait probablement pendant 30 ans. La règle dite des 4 pour cent est née de ces résultats. Et le mouvement d’indépendance financière et de retraite anticipée (FIRE) est né de cette règle, ce qui a conduit de nombreuses personnes à essayer de prendre leur retraite anticipée et de vivre de leurs économies.

J’ai mis à jour et amélioré les résultats de l’étude Trinity jusqu’à l’année dernière. Même avec beaucoup plus d’années de simulations et en utilisant des rendements mensuels, les résultats de l’étude sont toujours valables à ce jour. En utilisant un taux de retrait adapté, nous pouvons survivre jusqu’à 60 ans. Cependant, pour la plupart des gens, la règle des 4 % ne fonctionnerait pas. Nous devons être un peu plus prudents.

J’ai déjà abordé divers aspects de l’étude Trinity, mais je veux aborder en détail les aspects pratiques nécessaires à la mise en œuvre de l’étude Trinity. En la mettant en œuvre, je veux dire prendre sa retraite anticipée en utilisant une stratégie de retrait similaire à celle de l’étude.

Nous allons aborder les trois phases différentes de FIRE :

- La phase de planification est celle où vous prenez toutes les décisions.

- La phase d’accumulation est celle où vous économisez suffisamment d’argent pour prendre votre retraite.

- La phase de retraite est celle où vous vivez de l’argent que vous avez accumulé.

Cet article devrait donc contenir des informations pour tout le monde, quel que soit le point où il se trouve dans son parcours FIRE.

Cet article part du principe que vous allez utiliser l’investissement indiciel. Si vous investissez dans des actions individuelles, de nombreuses décisions doivent être prises différemment.

La phase de planification de FIRE

La première phase est la phase de planification. Au cours de cette phase, vous déciderez de tout pour les deux phases suivantes. C’est une phase essentielle car elle va définir les deux suivantes.

Il est important de bien faire les choses. Mais cela ne signifie pas qu’une fois la planification terminée, vous ne pourrez plus rien changer. Il y a une marge de manœuvre pour le changement et l’amélioration dans les deux phases suivantes, en particulier dans la phase d’accumulation.

1. ETF indiciel ou fonds communs de placement indiciels

La première décision n’est pas essentielle, mais elle définira certaines des actions suivantes.

Vous devez choisir entre les fonds négociés en bourse (ETF) indiciels ou les fonds communs de placement indiciels. La différence de rendement est minime. Vous pouvez mettre en œuvre avec succès l’étude Trinity avec des ETF et des fonds communs de placement.

La principale différence (et la seule importante) est la façon dont vous accédez à ces deux instruments :

- Les fonds communs de placement sont accessibles directement par l’intermédiaire d’une société de fonds telle que Vanguard ou BlackRock. Avec ce compte, vous serez limité aux fonds communs de placement de cette société.

- Les fonds négociés en bourse sont accessibles à la bourse avec un compte de courtier. Avec un courtier, vous aurez accès à tous les ETF disponibles.

C’est vraiment à vous de décider lequel vous voulez utiliser. Mais dans certains cas, le choix peut être limité. Par exemple, en Suisse, nous n’avons pas accès à de bons fonds communs de placement (pas d’accès à Vanguard), mais nous avons accès aux meilleurs ETF. Par conséquent, en Suisse, je recommanderais de choisir les ETF plutôt que les fonds communs de placement.

Si vous avez accès à un excellent fournisseur de fonds communs de placement comme Vanguard, il sera plus facile d’investir dans leurs fonds que de passer par le marché boursier.

2. Courtier ou robo-conseiller

La seule décision technique doit être prise dès le début. Ce n’est pas la décision la plus importante, mais elle façonnera la manière dont vous aborderez les autres décisions. Cette décision n’a d’importance que si vous utilisez des fonds négociés en bourse. Si vous utilisez des fonds communs de placement directement, vous pouvez passer à l’étape suivante.

Vous devez décider si vous allez investir vous-même ou par l’intermédiaire d’un robo-conseiller. Investir directement par vous-même est plus efficace, mais nécessite un peu plus d’implication. En bref, les robo-conseillers sont plus simples, mais plus chers. Investir avec un robo-conseiller coûte deux fois plus cher qu’investir par soi-même.

Je recommande à tout le monde d’essayer d’investir directement sur le marché boursier. Ce n’est qu’ensuite qu’ils devraient passer par un robo-conseiller s’ils n’aiment pas cela. Cela étant dit, il n’y a rien de fondamentalement mauvais avec les robo-conseillers. Vous pouvez également mettre en œuvre l’étude Trinity avec un robo-conseiller. Mais vous devez les choisir avec soin, car certains sont trop chers.

Si vous investissez par vous-même, vous devrez choisir un courtier. Un courtier est un service qui vous permet d’accéder au marché boursier. Il existe de nombreux courtiers, mais vous devez bien choisir pour minimiser les frais et disposer de toutes les fonctionnalités nécessaires. J’ai quelques recommandations de courtiers.

Une chose importante à garder à l’esprit est que toutes les expériences de l’étude Trinity sont réalisées en investissant directement sur le marché boursier. Étant donné qu’un robo-conseiller a des frais plus élevés, vos chances de succès seront plus faibles. Vous devrez donc accumuler plus d’argent avec un robo-conseiller, ce qui vous prendra plus de temps. Cependant, j’ai démontré qu’il est possible de prendre sa retraite anticipée avec un robo-advisor.

3. Répartition de l’actif

Un choix essentiel est de choisir votre répartition de l’actif. Votre répartition de l’actif est le pourcentage des différentes classes d’actifs (actions, obligations, métaux précieux, etc.). Par exemple, mon portefeuille est composé à 100 % d’actions.

Votre répartition de l’actif est importante car elle déterminera plusieurs autres décisions que vous devrez prendre. Et c’est crucial car si vous choisissez une répartition de l’actif qui ne vous convient pas, vous risquez de perdre de l’argent lorsque de mauvaises conditions de marché se présentent.

Lorsque vous utilisez un robo-conseiller, la plupart des services choisiront votre répartition de l’actif pour vous. Mais dans certains cas, vous pourrez choisir vous-même. Et dans tous les cas, il est toujours essentiel de connaître votre allocation aux actions et ce que cela signifie.

Il n’y a pas de mauvaise répartition de l’actif. Cependant, si vous êtes trop prudent, vous devez accumuler plus d’argent, car les actions sont le principal moteur de rendement. Mais vous pouvez mettre en œuvre l’étude Trinity avec différentes quantités d’obligations.

Si vous voulez plus d’informations, j’ai un guide complet sur la répartition de l’actif.

4. Choisissez votre portefeuille

À ce stade, vous devriez connaître votre capacité de risque et votre répartition de l’actif. À partir de votre répartition de l’actif, vous pouvez choisir votre portefeuille de fonds. Il est important de noter que certains robo-conseillers (si vous les utilisez) limiteront considérablement votre choix de portefeuille.

Le point le plus important de votre portefeuille est la diversification. Vous devez investir dans un ensemble d’actifs bien diversifié. L’investissement indiciel est idéal pour cela, car il existe de nombreux fonds qui investissent dans toutes les actions d’un pays. Il existe même des fonds qui investissent dans le monde entier. Je recommande ce type de fonds car il offre la plus grande diversification.

Un choix important est de savoir si vous aurez un biais national dans votre portefeuille. Un biais national est une partie de votre portefeuille allouée à votre pays d’origine. Et cette partie ne représente pas nécessairement la taille du marché boursier local (d’où le biais). Il est généralement logique d’avoir un biais national pour aider à gérer le risque de change. Mais beaucoup de gens n’en ont pas et s’en sortent très bien sans.

Pour référence, mon portefeuille pour un investisseur en Suisse est le suivant :

- 80 % ETF Monde (VT) : Actions des bourses du monde entier.

- 20 % ETF Suisse (CHSPI) : Actions de la bourse suisse.

Pour tous les détails, vous pouvez lire mon guide sur le choix d’un portefeuille d’ETF.

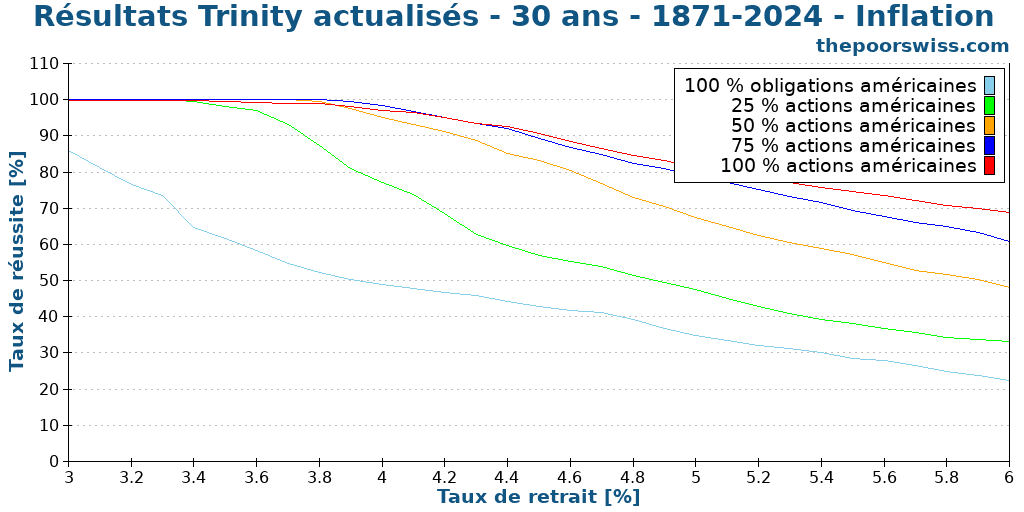

5. Choisissez votre taux de retrait

J’ai parlé des taux de retrait dans l’introduction. Un taux de retrait est un pourcentage de votre portefeuille initial que vous retirez chaque année. Par exemple, si votre taux de retrait est de 4 % et que votre portefeuille initial est de deux millions de CHF, vous retirerez 80 000 CHF par an.

Par conséquent, votre taux de retrait est extrêmement important car il définira le montant que vous devez accumuler et celui dont vous vivrez.

Néanmoins, vous ne devriez pas trop vous inquiéter à ce sujet à ce stade. C’est une variable qui peut être modifiée plusieurs fois avant la retraite. J’ai déjà modifié le mien plusieurs fois, et je suis sûr que je le modifierai encore plusieurs fois avant de prendre ma retraite.

Tout d’abord, vous devez estimer combien de temps vous devez vivre de votre argent. Par exemple, si vous prévoyez seulement 30 ans, ce sera plus facile que si vous prévoyez 60 ans. Mais cela peut être difficile si vous prévoyez 30 ans et que vous en vivez 40.

Vous pouvez choisir un taux de retrait à partir de votre répartition de l’actif et de la durée de retraite estimée. Chaque taux de retrait a un taux de réussite historique spécifique. Vous devez donc choisir un taux de retrait avec un taux de réussite acceptable.

Pour cela, vous pouvez utiliser ma calculatrice FIRE. Vous pouvez entrer votre portefeuille et vos années jusqu’à la retraite et vous aurez des informations historiques sur un taux de retrait. Vous pouvez essayer différents taux de retrait et choisir celui qui vous convient le mieux.

Si vous avez besoin de plus d’informations, j’ai un article entier sur le choix d’un taux de retrait sûr.

6. Trouvez votre objectif

Enfin, il est temps de trouver votre objectif final. Cet objectif est votre nombre d’indépendance financière, le nombre FI (ou parfois le nombre FU). Une fois que vous avez atteint ce montant dans votre fortune nette FI, vous êtes financièrement libre et vous pouvez théoriquement passer de la phase d’accumulation à la phase de retraite (ou de retrait).

Pour cela, vous devrez estimer vos dépenses à la retraite. C’est difficile car il est difficile d’estimer ce qui se passera dans de nombreuses années. Je recommande de baser votre estimation sur vos dépenses actuelles et d’adapter votre estimation au fil du temps.

Maintenant que vous avez vos dépenses et votre taux de retrait, il est temps de faire quelques calculs. Votre objectif est calculé par Dépenses annuelles * (100 / Taux de retrait). Par exemple, un taux de retrait de 4 % avec des dépenses de 100 000 CHF vous donnera 2,5 millions de CHF comme objectif.

Si vous n’aimez pas les maths, vous pouvez utiliser ma calculatrice de retraite. Elle fera tous les calculs pour vous et vous donnera plus d’informations, comme l’estimation de votre temps jusqu’à la retraite.

7. Ne négligez pas la marge de sécurité

Vous avez maintenant pris toutes les décisions de la phase de planification et vous êtes prêt à mettre en œuvre l’étude Trinity. Mais je tiens à vous rappeler de ne pas oublier la marge de sécurité.

Sans aucune marge de sécurité, un léger changement dans l’environnement ou un simple manque de chance peut causer des problèmes à votre situation. Par conséquent, il est important de tenir compte d’une certaine marge de sécurité dans chaque décision.

Voici quelques exemples :

- Vous pourriez prévoir 5 % de dépenses supplémentaires.

- Vous pourriez réduire votre taux de retrait de 0,1 %

- Vous pourriez ajouter 100 000 CHF à votre objectif

Comme pour tout, cela variera beaucoup d’une personne à l’autre. Certaines personnes sont plus réticentes au risque que d’autres. Nous ajouterons une certaine marge de sécurité de deux manières. Nous prévoyons des dépenses légèrement plus élevées. Et je pense aussi que j’attendrai une année de plus après avoir atteint mon objectif.

La phase d’accumulation de FIRE

La deuxième phase est la phase d’accumulation. Cette phase prendra beaucoup plus de temps que la première phase. C’est la phase pendant laquelle vous accumulerez tout l’argent nécessaire pour commencer la phase de retraite.

À ce stade, vous avez déjà pris toutes les décisions. Par conséquent, cette phase est relativement simple (mais pas facile).

Quand devriez-vous investir ? Vous devriez investir en bourse tous les mois. En général, vous devriez investir votre argent dès qu’il est disponible. Donc, si vous êtes payé une fois par mois, comme la plupart des gens en Suisse, vous devriez investir une fois par mois. Si vous êtes payé plus fréquemment, vous devriez investir plus régulièrement.

Donc, une fois que vous avez de l’argent, vous devez l’investir, ne pas attendre. Si vous utilisez un robo-conseiller, vous n’avez qu’à envoyer de l’argent sur votre compte de robo-conseiller, et il investira pour vous.

Si vous investissez par vous-même, vous avez quelques options :

- Vous pourriez investir dans un ETF par mois, ce qui est très rentable. Vous devez choisir l’ETF qui est le plus déséquilibré. Par exemple, si votre portefeuille est composé de 80 % de VT et de 20 % de CHSPI et que le CHSPI n’est que de 16 %, vous investissez tout votre argent disponible dans le CHSPI.

- Vous pourriez investir dans chaque ETF en fonction de la répartition. Avec le même portefeuille, vous investiriez 20 % de votre argent disponible dans le CHSPI.

Je recommande de ne pas rééquilibrer votre portefeuille en vendant des actions pendant la phase d’accumulation. Puisque vous avez de l’argent disponible, vous devriez utiliser cet argent pour équilibrer votre portefeuille en investissant dans les ETF qui sont trop déséquilibrés. C’est plus efficace que de devoir vendre des actions. Et de cette façon, vous ne réaliserez jamais de gains en capital.

Pendant cette phase, vous recevrez également des dividendes de plus en plus élevés. Vous devriez investir ces dividendes avec vos investissements mensuels.

C’est presque tout ce que vous avez à faire pendant la phase d’accumulation. Il y a très peu de choses à faire, mais cela prendra beaucoup de temps. L’important est de prendre l’habitude d’investir.

Une fois que vous aurez connu votre premier marché baissier, vous devrez également vérifier si votre répartition de l’actif est logique. Si vous avez vendu vos actions parce que vous aviez peur, votre répartition de l’actif était trop agressive pour vous. Et si vous souhaitiez avoir plus d’actions lorsque les prix étaient bas, c’est probablement parce que votre allocation d’actifs n’est pas assez dynamique. Ainsi, après un marché baissier, c’est le moment idéal pour reconsidérer votre allocation d’actifs.

Chaque année, je vous recommande de revoir votre plan. Si tout se passe bien, il n’y a rien à faire. Mais si vous êtes loin de votre objectif, vous pouvez envisager de l’ajuster. De plus, si vos dépenses ont considérablement changé, c’est le moment idéal pour ajuster votre nombre FI.

La phase de retraite de FIRE

Enfin, la dernière phase est la phase de retraite (ou phase de retrait). Dans cette phase, vous êtes à la retraite et vivez de l’argent de votre portefeuille. Félicitations si vous atteignez cette phase !

Pendant la phase de retraite, vous retirerez de l’argent de vos comptes. Retirer de l’argent signifie vendre des actions et sortir l’argent de votre compte. Cela fonctionne de la même manière avec les robo-conseillers, les ETF et les fonds communs de placement.

Je recommande de retirer de l’argent une fois par mois, et non une fois par an. En général, vous devriez retirer de l’argent le plus tard possible lorsque vous en avez besoin. Idéalement, vous voulez que vos actions restent le plus longtemps possible sur le marché boursier.

Il y a aussi la question du rééquilibrage à la retraite. Il y a deux écoles de pensée possibles ici :

- Vous ne rééquilibrez jamais à la retraite pour maximiser votre taux de réussite. Étant donné que les actions seront généralement plus performantes que les obligations, vous ne vendez pas d’actions pour racheter des obligations afin que votre performance globale soit plus élevée.

- Vous rééquilibrez chaque année pour réduire votre volatilité. Si vous ne rééquilibrez pas, les obligations seront probablement sous-représentées, ce qui augmentera votre volée.

Cela dépend de vous et dépendra surtout de votre capacité de risque. Et si vous n’avez pas d’obligations, vous n’aurez rien à rééquilibrer.

Pendant la retraite, vous devriez garder une trace de votre taux de retrait effectif. Alors que votre taux de retrait est votre objectif, votre taux de retrait effectif est le montant que vous retirez. C’est un mauvais signe s’il augmente avec le temps. Cela peut être un signe que vous dépensez trop.

Et c’est déjà tout ce que vous devez savoir sur cette phase.

Conclusion

Il existe de nombreux concepts importants nécessaires pour mettre en œuvre l’étude Trinity. Cependant, une fois que vous aurez passé la phase de planification, vous aurez déjà pris la plupart des décisions. La phase d’accumulation est simple, mais prendra du temps.

Ce guide devrait vous aider en tant que plan principal pour planifier votre indépendance financière. Comme vous pouvez le constater, il existe de nombreux liens vers d’autres articles si vous souhaitez approfondir le sujet. Sinon, cet article aurait été beaucoup trop long.

Nous sommes personnellement dans la phase d’accumulation. Nous sommes à moins de 20 % de notre objectif d’indépendance financière. Nous serons donc dans cette phase pendant au moins dix ans de plus.

Que pensez-vous de ce guide ? Envisagez-vous de mettre en œuvre vous-même l’étude Trinity ? Ai-je oublié quelque chose ?

Prochains articles

9 raisons de viser l’indépendance financière

Pourquoi viser l’indépendance financière ? Découvre les avantages du FIRE, de la liberté et de la flexibilité à la réduction du stress et à la maîtrise de ton temps.

Comment choisir un taux de retrait sûr ?

Votre taux de retrait sûr (TRS) est un élément fondamental de la planification de votre retraite. Voici un guide étape par étape sur la façon de le choisir pour vous !

Tout ce que vous devez savoir sur l’étude Trinity

La règle des 4 % expliquée. Découvrez la célèbre étude Trinity, comment elle a déterminé les taux de retrait sûrs et ce que cela signifie pour la retraite anticipée.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Avec 2M placé, ne devrait-on pas être capable de vivre des placements sans toucher au capital ?

Je comprends ici que les 4% sont retirés et non des dividendes ?

Les 4% sont des dividendes et des retraits, c’est la même chose dans ce cas.

Par contre, avec 2M si vous voulez vivre uniquement des dividendes, ça va être dur. Le taux actuel des dividendes mondial est de 1.5%, donc 2M ne vous donne que 30k pour vivre par année, ce qui n’est pas assez en Suisse.