Devriez-vous avoir un biais domestique dans votre portefeuille en 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

De nombreuses personnes ont un biais domestique dans leur portefeuille d’investissement. Ces investisseurs allouent une grande partie de leur portefeuille aux actions nationales. Et cette part n’est pas basée sur la taille de leur marché boursier local. Mais tous les investisseurs ne sont pas d’accord avec cette stratégie. Et certaines personnes ne savent pas ce qu’est un biais domestique.

Dans cet article, nous nous demandons donc si les investisseurs doivent avoir un biais domestique dans leurs portefeuilles. Nous examinons également les recherches existantes sur le sujet.

Biais domestique en rinvestissement

Qu’est-ce qu’une préférence nationale en matière d’investissement ?

Vous avez un biais domestique lorsque vous consacrez une grande partie de votre portefeuille aux actions de votre pays d’origine. Par exemple, vous pouvez dire que vous allouez 25 % de votre portefeuille à des actions suisses si vous vivez en Suisse.

Une chose importante est que votre biais domestique ne doit pas nécessairement se trouver dans le pays où vous vivez actuellement. Si vous envisagez de prendre votre retraite dans un autre pays, votre préférence devrait aller vers cet autre pays. Par exemple, si vous vivez actuellement en Suisse mais que vous souhaitez prendre votre retraite en Angleterre, vous pouvez opter pour des actions anglaises comme biais de départ.

En général, les gens devraient investir de manière diversifiée. Si vous croyez en l’efficacité du marché, vous voulez investir en fonction des valorisations boursières. Ainsi, si votre pays représente 10 % de l’ensemble du marché boursier, vous devez investir 10 % de votre portefeuille dans les actions de votre pays.

Par conséquent, si vous investissez plus de ces 10 % dans les actions de votre pays, vous avez un biais (parfois appelé « tilt ») en faveur de cette municipalité. Ce biais ciblé est votre biais domestique.

Nous prendrons l’exemple de la Suisse. La Suisse représente environ 3 % du marché boursier mondial. J’alloue 20% de mon portefeuille aux actions suisses. J’ai donc un biais domestique pour la Suisse.

Avantages du biais domestique

L’ajout d’un biais domestique à votre portefeuille présente deux avantages.

Le premier avantage est que si quelque chose va mal dans d’autres parties du monde, cela pourrait réduire la volatilité de votre portefeuille. Un biais dans le pays d’origine pourrait vous aider grandement si vous avez besoin d’argent en cette période de difficultés.

Ce premier avantage est également utile pour les devises. Si votre biais est en CHF et que l’USD perd beaucoup de valeur, vos actions en CHF seront à l’abri de cette dévaluation. Là encore, cette protection peut s’avérer utile si vous devez vendre au mauvais moment.

La recherche a montré qu’un biais domestique raisonnable (inférieur à 40%) pouvait réduire la volatilité de la monnaie locale. Si vous souhaitez prendre votre retraite en retirant votre portefeuille, il est essentiel de tenir compte de la volatilité.

Le deuxième avantage est que vous en savez plus sur ce dans quoi vous investissez. Les investisseurs en savent probablement beaucoup plus sur les entreprises de leur propre pays. Et les investisseurs sont plus enclins à investir dans ce qu’ils connaissent. Par conséquent, si vous avez besoin d’un préjugé favorable pour commencer à investir, vous devriez en avoir un, de toute évidence.

Le biais domestique nuit à votre diversification

Or, un biais domestique présente aussi quelques inconvénients.

Comme il s’agit d’un parti pris, il nuira à votre diversification et à vos rendements. Maintenant, cela dépend fortement de votre partialité. La diversification est essentielle pour réduire la volatilité en répartissant votre investissement sur plusieurs pays et différents types d’entreprises. Avec une bonne diversification, vous aurez moins de risques qu’un événement se produise dans un pays et ruine votre portefeuille.

La mesure dans laquelle un tel biais nuit à votre diversification dépend de sa taille. Par exemple, si votre biais domestique représente 80 % de votre portefeuille, vous perdez beaucoup en diversification. En revanche, si elle n’est que de 20 %, elle peut vous aider en cas de besoin, et l’impact sur la diversification n’est peut-être pas si élevé.

Si la diversification est excellente, elle souffre également de rendements décroissants. Lorsque votre portefeuille contient 60 % d’actions étrangères, les avantages d’une plus grande diversification diminuent. Ainsi, passer de 60 à 70 % de diversification a moins d’impact que passer de 10 à 20 %. Des recherches menées par Vanguard ont confirmé ces résultats.

Par conséquent, si vous maintenez votre biais domestique à un niveau raisonnable, vous ne paierez pas un prix plus élevé pour la diversification.

Le biais domestique peut être réalisé avec des devises

Dans la pratique, il est peu probable qu’un événement mondial n’ait pas d’incidence sur vos actions nationales. D’autre part, un événement monétaire important dans certains pays pourrait épargner votre monnaie nationale si elle est forte.

Ainsi, dans certains cas, il n’est pas nécessaire que ce soit dans le même pays que votre biais domestique, mais il faut que ce soit dans la même devise. Si vous envisagez de prendre votre retraite en France, vous pourriez avoir un biais domestique avec des actions européennes en euros. Bien entendu, si vous envisagez de prendre votre retraite en Suisse, vous serez limité aux actions suisses, qui sont les seules à être libellées en francs suisses.

Mais il n’est pas nécessaire d’investir dans des actions suisses pour obtenir des francs suisses sur le marché boursier. Vous pourriez obtenir de l’argent liquide, mais il perdrait de sa valeur à cause de l’inflation.

Une autre solution consisterait à couvrir les actions étrangères dans votre devise locale. Avec cette technique, vous ne perdrez pas en diversification étrangère. De plus, vous bénéficiez toujours d’une protection de vos actions contre les variations d’autres devises.

Maintenant, il y a quelques inconvénients à la couverture des devises. Cela pourrait être plus coûteux à long terme. De plus, aucune donnée concluante ne montre que la couverture du risque de change permet d’obtenir de meilleures performances. De plus, la couverture du risque de change réduit la diversification des devises.

Néanmoins, la couverture du risque de change au lieu d’une préférence nationale pure pourrait être une bonne solution pour de nombreux investisseurs s’ils s’inquiètent davantage des fluctuations de change que des événements locaux.

Un biais domestique en ETF pourrait être moins cher

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Parfois, un investisseur peut économiser de l’argent en ajoutant un ETF de biais immobilier à son portefeuille.

Dans certains pays, il est plus efficace d’investir dans des actions nationales que dans des actions étrangères. Dans ce cas, le fait d’avoir un biais domestique réduira vos frais généraux. Et comme nous avons vu que les frais d’investissement étaient très importants, le fait de le faire peut contribuer à votre rendement global.

Ce n’est pas le cas dans tous les pays. Par exemple, en Suisse, les actions suisses ne sont pas moins taxées que les actions étrangères. D’autre part, les ETF d’actions suisses ont généralement des ratios de dépenses totales (TER) plus élevés que les ETF d’actions étrangères. De plus, la bourse suisse elle-même est beaucoup plus chère que les bourses américaines.

Mais il y a un point sur lequel ils diffèrent : les frais de change. Lorsque vous achetez un FNB américain, vous avez besoin de dollars. Si le dollar n’est pas votre monnaie de base, vous devez acheter des dollars avec votre monnaie locale. Les conversions de devises ne sont pas gratuites. Si vous avez un bon courtier comme Interactive Brokers, ces transactions ne seront pas coûteuses. Mais pour de nombreux autres courtiers, comme DEGIRO, la conversion des devises peut être coûteuse. Cela ajoute donc des frais que l’achat d’actions suisses n’entraîne pas.

Considérez la situation dans son ensemble

L’un des problèmes du biais domestique est que de nombreux investisseurs ne parviennent pas à considérer l’ensemble du tableau.

Si vous avez un biais domestique dans votre portefeuille d’investissement principal mais que vous avez beaucoup d’actions domestiques dans vos comptes de retraite, il est probable que votre biais soit trop important. Comme nous l’avons vu précédemment, un biais domestique trop important nuit à la diversification. À son tour, une diversification moindre réduira vos rendements et augmentera la volatilité de votre portefeuille.

Vous devez donc prendre en compte l’ensemble de votre fortune nette et décider de la part de biais du pays d’origine que vous souhaitez dans ce fortune nette. Vous ne devez pas considérer uniquement votre portefeuille d’investissement. Il est toujours essentiel d’avoir une bonne vision de l’endroit où vous vous trouvez et de vos actifs.

Par exemple, en Suisse, vous devez également tenir compte de vos deuxième et troisième piliers. Vous avez probablement plus d’actions suisses que vous ne le pensez. Il est toujours bon que votre allocation d’actifs représente la totalité de vos actifs, et non une petite partie de ceux-ci.

Combien de biais domestique?

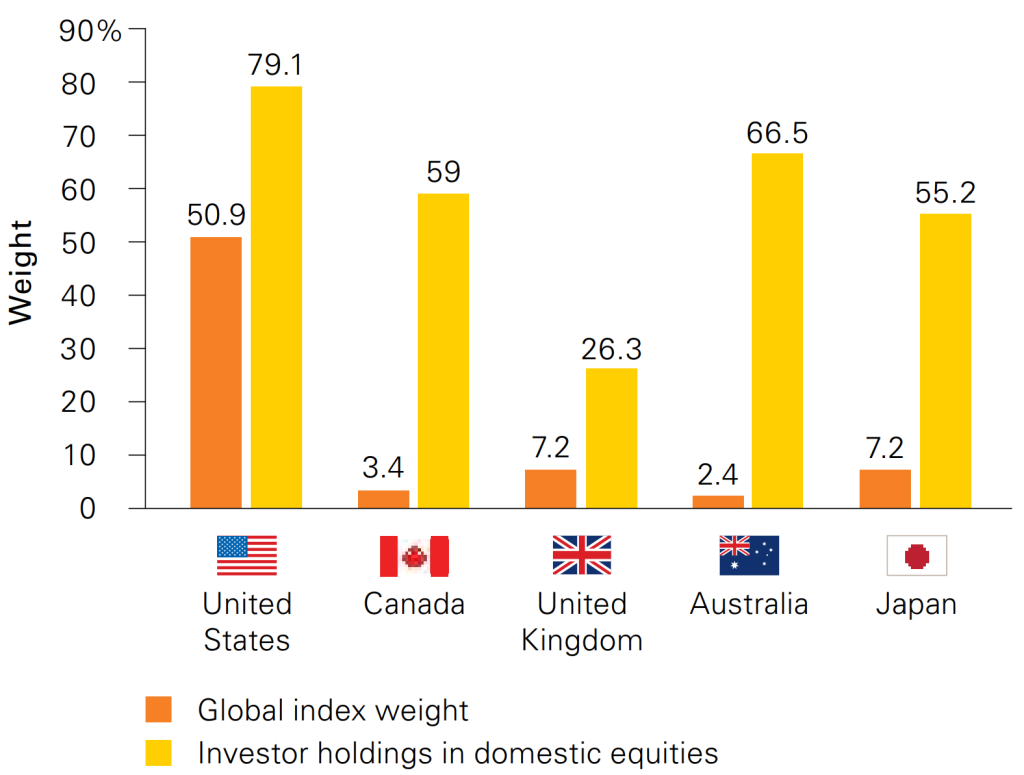

Pour comprendre ce que font les investisseurs, nous pouvons examiner l’importance du biais lié au pays d’origine que les investisseurs de différents pays ont dans leurs portefeuilles.

J’ai trouvé les résultats pour cinq pays dans un document de recherche de Vanguard.

Comme nous pouvons le constater, la plupart des investisseurs ont un fort penchant pour les actions nationales. L’exemple le plus extrême est celui de l’Australie, où le marché boursier national ne représente que 2,4 % du marché mondial, et où les investisseurs australiens sont alloués à 66,5 % aux actions nationales.

Aux États-Unis, les investisseurs ont une préférence marquée pour les actions nationales. D’autre part, le marché boursier américain représente la moitié du marché boursier mondial. Ces investisseurs se font donc moins de mal que les investisseurs australiens.

Au Royaume-Uni, les résultats sont meilleurs. En moyenne, les investisseurs anglais ont 26,3 % d’actions nationales. Ainsi, les investisseurs anglais font un meilleur travail de diversification que la plupart des autres.

J’ai également trouvé des résultats intéressants de Vanguard pour la Suisse. Voici ce que les investisseurs suisses ont en moyenne dans leur portefeuille :

- 43,79% des actions suisses

- 36,97% des actions européennes

- 19,24% des autres actions

Deux choses sont intéressantes dans ces résultats pour les investisseurs suisses. Premièrement, les investisseurs suisses ont un fort penchant pour leur pays d’origine. Ils allouent plus de 43% aux actions nationales. En outre, les investisseurs suisses ont un second penchant pour les actions européennes.

Globalement, les investisseurs suisses investissent plus de 80 % dans des actions européennes et suisses. Toutefois, ces actions ne représentent qu’environ 25 % du marché boursier mondial. Cela signifie que les investisseurs suisses ont un penchant européen extrême.

Ces résultats sont fascinants. Je ne pensais pas que les investisseurs suisses avaient un tel biais. Je ne recommanderais pas de privilégier autant les actions suisses ou européennes. Si vous souhaitez que votre portefeuille ait les deux biais, vous pouvez investir 20 % dans chacun d’eux et conserver 60 % de votre portefeuille en diversification globale. Mais je préfère n’avoir qu’un seul biais Suisse.

Conclusion

Bien qu’il s’agisse d’un parti pris, je continue à penser qu’un parti pris pour la maison est logique. Cependant, il n’est pas strictement nécessaire, et il ne doit pas être trop grand. Un biais domestique de 10 à 40 % peut vous aider à investir et à vous protéger contre certains événements étrangers. Mais un biais domestique plus important nuira à votre diversification.

J’aime avoir un biais domestique dans mon portefeuille. Je veux au moins 20 % d’actions suisses en francs suisses dans mon portefeuille. Comme je considère mon allocation sur l’ensemble de ma fortune nette, mon allocation dans le Swiss Stocks ETF peut être inférieure. Mais globalement, j’essaie de m’en tenir à ces 20 %. Je veux avoir un tel biais en francs suisses pour me couvrir contre la déflation des devises étrangères.

Si vous ne savez pas quoi faire de votre biais domestique, je vous recommande d’ajouter un petit biais domestique à votre portefeuille. Ce faisant, vous réduirez probablement la volatilité de votre portefeuille. Et cela pourrait vous aider si vous devez vendre lorsque le moment est mal choisi pour les actions étrangères.

Continuez à en apprendre davantage sur les portefeuilles en lisant des articles sur la couverture des devises et sur l’opportunité de l’utiliser dans votre portefeuille.

Et toi ? Avez-vous un biais domestique dans votre portefeuille ?

Prochains articles

Impôt de timbre suisse : tout ce que vous devez savoir

Évitez les frais supplémentaires. Découvrez ce qu’est l’impôt de timbre suisse, combien il coûte et comment choisir un courtier qui vous aide à ne pas le payer.

Qu’est-ce que l’hypothèse de l’efficience des marchés (HEM) ?

Peux-tu battre le marché ? Découvre l’hypothèse d’efficience du marché (HEM) et pourquoi elle suggère que l’investissement passif est préférable au trading actif.

Just Keep Buying – Revue de presse

Mon avis honnête sur Just Keep Buying, de Nick Maggiuli : Un excellent livre sur les finances personnelles et les investissements.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Merci beaucoup pour cet article.

Aujourd’hui mon portefeuille chez IBKR comprend un biais domestique de 20%.

En considérant la situation dans son ensemble, et avec l’introduction de Neon Invest :

Est-ce qu’il y aurait un avantage de placer mon biais domestique chez Neon Invest (société suisse) et laisser chez IBKR uniquement les actifs étrangers ?

Avec mes meilleurs salutations

Bonjour Ivan,

Pas nécessairement, non. Neon Invest est très bien pour les petites sommes, mais investir de large sommes est vite cher (5 CHF par trannche de 1000 CHF). Et il ne faut pas oublier qu’il faudra un jour vendre ces actions, avec à nouveua 0.5% de perdu.