Comment calculer facilement votre fortune nette ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Votre fortune nette est une mesurefondamentale! Elle vous permet de savoir combien valent vos actifs ou combien vous valez. Il peut également vous indiquer à quel point vous êtes proche de l’indépendance financière. Votre fortune nette est l’une des meilleures mesures de finances personnelles que vous devriez toujours suivre.

Calculer votre fortune nette n’est pas très difficile. Cependant, il y a quelques subtilités à respecter. Et il est essentiel de bien faire les choses.

Dans cet article, nous verrons comment calculer votre fortune nette. Il vous indiquera la valeur de vos biens. Il est très important d’avoir une idée claire de votre fortune nette exacte. Cela vous aidera à voir à quel point vous êtes loin d’atteindre vos objectifs. Si vous en faites le suivi, vous verrez également comment vous vous en sortez.

Votre fortune nette

L’idée de base de la fortune nette est simple. Votre fortune nette est la somme de vos actifs moins la somme de vos passifs. En termes mathématiques :

Fortune nette = Actif – Passif

Nous allons voir en détail comment vous pouvez calculer ces deux parties. Une fois que vous connaîtrez votre fortune nette, vous aurez une meilleure idée de votre situation.

De nombreuses personnes sont surprises de constater que leur fortune nette est très différent de celui auquel elles s’attendaient.

Par exemple, de nombreuses personnes disposant de revenus élevés et de nombreux actifs pensent avoir une fortune nette élevée. Mais souvent, ces personnes ont aussi beaucoup de dettes. Lorsqu’ils prennent tout en compte, leur fortune nette peut être minuscule, voire négative.

D’autre part, certaines personnes vivant frugalement peuvent avoir une fortune nette importante.

Vos biens

Tout d’abord, vous devrez calculer la somme de vos actifs.

Votre patrimoine est constitué de tout ce que vous possédez et qui a de la valeur. Je parle de valeur, car vous ne devez pas tenir compte de chaque petite chose dans votre fortune nette. Il y a quelques règles que vous devez connaître lorsque vous prenez en compte les actifs :

- Vous ne devez comptabiliser que les éléments qui sont suffisamment liquides.

- Vous ne devez pas comptabiliser les choses qui se déprécient trop rapidement.

- Vous devez faire très attention à la comptabilisation de la valeur des choses. Ce n’est pas aussi simple que de prendre le prix que vous avez payé pour l’article.

Voici les principaux actifs et comment les calculer dans votre fortune nette.

Espèces

Votre trésorerie est le premier actif que vous devez prendre en compte.

Tout d’abord, il s’agit de l’argent liquide que vous avez dans votre portefeuille et à la maison. Certaines personnes peuvent également avoir de l’argent liquide dans un coffre-fort. Ensuite, il s’agit des liquidités sur vos comptes d’épargne et de chèques. Cet argent est directement disponible.

Encore une fois, il n’est pas nécessaire de compter les centimes dans votre bocal à jurons ! Globalement, vos liquidités ne devraient pas représenter une grande partie de votre fortune nette totale. Si les liquidités représentent une part importante de votre fortune nette, vous devriez envisager de commencer à investir.

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Obligations et actions

Ensuite, vous devez également rendre compte de votre argent investi. Cet argent est principalement l’argent sur votre compte de courtage. Il peut également s’agir d’actions, d’obligations ou de certificats de dépôt. Cet argent est disponible, mais il faut d’abord vendre quelque chose. Souvent, vous ne souhaitez pas utiliser cet argent avant la retraite. Ou jusqu’à ce que l’objectif pour lequel vous épargnez soit atteint. Si vous utilisez un Robo-Advisor, vous pouvez également le comptabiliser ici.

Faites attention aux devises de chaque investissement. Vous devez tout convertir dans votre devise de base. Par exemple, je convertis tout en CHF avant de faire la somme.

Comptes de retraite

Le troisième élément est l’argent de votre retraite. Par exemple, aux États-Unis, il s’agirait de vos comptes 401(K) et IRA. En Suisse, il s’agit notamment du deuxième pilier et troisième pilier.

Tout le monde ne comptabilise pas les comptes de retraite dans sa fortune nette. Je vous conseille de le faire. Cela dépend de votre objectif et de la raison pour laquelle vous souhaitez faire fructifier votre fortune nette.

Deuxième pilier

Avant de voir comment procéder, pourquoi intégrer votre deuxième pilier dans votre fortune nette? Pourquoi vouloir intégrer le deuxième pilier dans le fortune nette? On pourrait arguer que vous ne pouvez pas le retirer avant de prendre votre retraite. Il est également possible que nous ne soyons pas en mesure de le retirer en tant que capital à l’avenir. Néanmoins, c’est votre argent !

Même si vous ne le sortez pas en tant que capital, il vous permettra de bénéficier d’une pension. Cette pension vous aidera à la retraite et, à ce titre, elle doit faire partie de votre plan de retraite.

Une autre bonne raison est d’avoir une vue d’ensemble de votre patrimoine! La seule façon d’avoir une bonne idée de votre allocation d’actifs est de prendre en compte tous les actifs.

Nous pouvons maintenant parler de l’intégration du deuxième pilier dans votre fortune nette! C’est assez simple.

Chaque mois, je contribue à mon deuxième pilier avec mon salaire. Et chaque mois, je peux me connecter à mon compte du deuxième pilier pour voir combien d’argent il y a. Si vous ne voyez pas la valeur mensuelle avec votre deuxième pilier, vous pouvez utiliser la cotisation mensuelle et l’ajouter à la valeur actuelle de votre deuxième pilier. N’oubliez pas de doubler cette valeur, car votre employeur verse généralement une contribution équivalente à la vôtre.

Une fois que vous avez obtenu le chiffre définitif du deuxième pilier, généralement une fois par an au moins, vous pouvez l’actualiser pour obtenir le chiffre réel.

Troisième pilier

Pour le troisième pilier, vous savez toujours exactement combien il vaut. Vous devez donc en tenir compte. Mais il y a aussi des limitations quand vous pouvez retirer le troisième pilier.

Néanmoins, votre troisième pilier fait partie intégrante de votre fortune nette. Et elle doit être comptabilisée correctement.

Sécurité sociale

Si votre pays dispose d’une sécurité sociale, vous pouvez envisager de l’intégrer. Toutefois, il n’est pas facile de savoir à l’avance combien vous recevrez. Je vous déconseille donc d’intégrer une pension.

Si vous avez la possibilité de percevoir une somme forfaitaire dans votre pays, cela peut être différent. En Suisse, le premier pilier est la sécurité sociale. Vous ne pouvez pas le prendre comme une somme forfaitaire, et par conséquent, je ne l’inclus pas dans ma fortune nette.

Immobilier

Vous devez tenir compte de la valeur de vos biens immobiliers. Si vous êtes propriétaire d’une maison ou d’un appartement, vous devez en tenir compte dans votre fortune nette.

Soyez très prudent quant à l’estimation de la valeur de votre maison. Une maison ne vaut peut-être pas autant que vous le pensez. Il pourrait aussi valoir plus. Il est difficile d’estimer la valeur réelle de la maison.

Il y a quelque chose dont vous devez tenir compte si vous possédez des biens immobiliers. Si vous le vendez, vous devrez payer des frais. En général, vous perdrez environ 5 % de la valeur du bien lorsque vous le vendrez. Elle est due aux taxes immobilières, aux frais de notaire et d’agent immobilier. Ces frais dépendent beaucoup d’un pays à l’autre. Je vous conseille d’en tenir compte dans votre fortune nette!

Si vous louez en Suisse, vous disposez probablement d’une garantie de loyer. Il s’agit d’un compte bancaire particulier lié à vous et au propriétaire de la maison. À moins que vous n’ayez d’importants travaux de réparation à effectuer au moment où vous quittez votre maison ou votre appartement, l’argent vous sera remboursé. Vous devez donc en rendre compte dans son intégralité.

Entreprises

Si vous possédez une entreprise, vous pouvez également l’inclure dans votre fortune nette.

Par exemple, il peut s’agir d’une startup dans laquelle vous avez investi. Ou cela pourrait être une partie d’une entreprise que vous possédez en partie.

Maintenant, il faut être très prudent dans l’estimation de la valeur d’une entreprise. Il est difficile d’obtenir une estimation raisonnable. Vous devez être prudent quant à sa valeur. Vous pouvez penser que cela vaut beaucoup d’argent. Mais vous êtes peut-être partial. Vous devez vous fier à des évaluations externes si vous souhaitez obtenir une bonne estimation.

Héritage

Certaines personnes aiment tenir compte de leur héritage dans leur fortune nette. C’est une mauvaise idée car cela dépend de la somme et du moment où vous la recevrez. Et il n’y a jamais de garantie à ce sujet.

Premièrement, vous ne devriez le faire que si vous savez déjà combien vous recevrez. Par exemple, si vos parents, ou un autre membre de votre famille, vous ont indiqué la somme qu’ils vous donneraient, vous pouvez l’inclure dans votre fortune nette. Mais vous devez tout de même savoir que ce chiffre peut changer. Et vous n’avez toujours aucune idée de quand cela se produira.

Si je devais compter mon héritage dans ma fortune nette, je n’en comptabiliserais qu’une partie. Par exemple, vous pouvez savoir que vous recevrez 100’000 CHF en héritage de la part d’une personne. Vous ne devez en comptabiliser que la moitié, voire le tiers. Cela vous aidera à ne pas trop vous reposer sur elle. Il vaut mieux prévoir un chiffre plus petit et obtenir un chiffre plus grand que le contraire ! Certaines personnes aiment comptabiliser leur héritage divisé par Pi (3,14) ou Phi (1,618).

Vous devez savoir que vous ne savez pas quand vous recevrez cet héritage. Cela pourrait être demain, et cela pourrait être dans trente ans ou plus.

Je pense que nous ne devrions pas compter sur l’héritage pour augmenter notre fortune nette. Mais cela peut être différent pour les personnes issues d’une famille aisée.

Polices d’assurance-vie

Maintenant, certaines personnes peuvent aussi avoir des polices d’assurance-vie. Il y a des cas où vous voulez tenir compte de cela dans votre fortune nette.

Si vous avez une assurance-vie temporaire, vous ne devriez probablement pas en tenir compte. Tu n’auras quelque chose que si tu meurs. Et vous ne pouvez pas savoir si cela se produira avant ou après le terme. Vous ne devriez pas utiliser l’assurance-vie temporaire pour votre fortune nette. Il doit être utilisé pour aider les personnes qui dépendent de vous. Comme rien n’est garanti, vous ne voulez pas en tenir compte.

Maintenant, il y a un cas où vous pourriez prendre en compte l’assurance-vie. Elle l’est lorsqu’elle est liée à la retraite. Il est très répandu en Suisse. En effet, vous pouvez avoir un troisième pilier lié à l’assurance-vie.

Si vous décédez avant la retraite, votre famille recevra le paiement. Mais si vous atteignez l’âge de la retraite en premier, vous recevrez le montant directement. Dans ce cas, je pense qu’il faut l’envisager car il peut être payé en totalité si vous atteignez un certain âge.

Parfois, il est un peu difficile de connaître la valeur correcte. Vous ne voulez pas comptabiliser le montant total parce que c’est trop loin dans le futur. Mais vous pouvez tenir compte de la valeur actuelle de la libération. Vous pouvez demander à votre assureur-vie la valeur de rachat de votre police au fil du temps.

Par exemple, dans mon cas, j’ai obtenu le détail de la valeur de mon assurance-vie année par année jusqu’à ma retraite. À partir de là, je peux estimer la valeur mensuelle de ma police en calculant la différence entre deux années consécutives. J’ai fait une grande feuille de calcul avec cela, me donnant la valeur actuelle de mon assurance-vie pour tenir compte de ma fortune nette!

Enfin, si vous avez une assurance vie entière avec épargne en espèces, vous devez également tenir compte de cette partie épargne en espèces. Vous ne devez pas tenir compte des prestations de décès, mais uniquement de la valeur de l’épargne en espèces.

Autres actifs

Enfin, il y a la valeur de certains actifs que vous pourriez vendre. Je ne parle pas d’un seul livre dans votre maison.

Il peut s’agir de votre voiture si elle a de la valeur. Mais, je ne tiens pas compte de la valeur de mon véhicule. Sa valeur est très faible et la dépréciation d’une voiture est importante.

Si vous êtes un collectionneur, votre collection peut avoir une certaine valeur. Par exemple, les peintures, les timbres ou les pièces de monnaie peuvent avoir une bonne valeur. Soyez très prudent lors de l’estimation. Une voiture se déprécie très vite. Si vous voulez le comptabiliser, n’oubliez pas d’actualiser sa valeur au fil du temps.

Et certaines choses peuvent mettre très longtemps à se vendre. C’est un élément essentiel à prendre en compte. Encore une fois, je ne compte pour rien ici. Dès que je vends quelque chose, je l’ajoute à mon budget en tant que revenu.

Formule des actifs

Il nous donne cette formule pour la valeur de vos biens :

Actif = Argent liquide + Obligations + Actions + Argent de la retraite + Immobilier + Garantie locative + Assurance-vie + Biens divers

Il devrait être raisonnablement facile d’obtenir toutes ces valeurs.

Votre passif

Votre passif est tout ce que vous avez emprunté à d’autres personnes. C’est de l’argent que vous devez et non de l’argent que vous possédez.

Hypothèque

Le passif le plus courant pour les gens est une hypothèque.

Si vous avez une maison ou un appartement, le premier poste de votre passif est généralement votre hypothèque. C’est la somme d’argent que vous devez à la banque.

Beaucoup de gens considèrent que leur maison leur appartient. Mais ce n’est pas vrai. Il appartient surtout à la banque. Vous devez en être conscient. Par exemple, nous ne possédons que 20 % de notre maison. Le reste appartient à la banque. Si nous ne payions pas les intérêts, ils pouvaient saisir la maison.

Contrairement à beaucoup, je ne pense pas qu’il y ait de mal à avoir une hypothèque et même à la conserver. Il s’agit généralement d’une dette à faible taux d’intérêt que vous ne devez pas rembourser rapidement. Mais son remboursement pourrait réduire votre paiement d’intérêts et améliorer votre budget, surtout à la retraite.

Dette de la carte de crédit

Un deuxième passif que les gens ont est la dette de carte de crédit.

Si vous utilisez une carte de crédit, vous devrez probablement obtenir votre facture de carte de crédit actuelle. Je parle ici de la facture du mois prochain. Vous ne devez pas l’inclure dans votre passif. Vous le paierez le mois prochain. Mais certaines personnes décident de l’inclure dans leur passif dans leur fortune nette. Il est également acceptable.

En revanche, si vous avez des dettes de carte de crédit, vous devez les inclure. Vous devriez rapidement vous atteler au remboursement de votre dette de carte de crédit. Vous payez des intérêts très élevés sur votre dette de carte de crédit.

Je n’ai pas de dette de carte de crédit, et je n’inclus pas ma facture de carte de crédit dans mon passif.

Prêts étudiants

Si vous avez obtenu un prêt pour faire vos études, vous devez l’inclure dans votre passif.

Heureusement, en Suisse, très peu de personnes ont des prêts étudiants. Mais, aux États-Unis, de nombreuses personnes ont des prêts étudiants, et ils peuvent être considérables.

Il s’agit également d’une somme d’argent que vous devez à une banque et qui, en tant que telle, doit être retirée de votre fortune nette.

Autres prêts

Le dernier paquet est composé du leasing et des prêts. L’exemple le plus évident est celui du crédit-bail ou du prêt automobile. Si vous avez une voiture en leasing, elle n’est pas à vous. Il appartient à la société qui vous a prêté l’argent. Si vous êtes sérieux au sujet de vos finances personnelles, vous ne devriez pas avoir de prêt automobile.

Enfin, n’oubliez pas toutes les sommes que vous pouvez devoir à d’autres personnes – par exemple, un prêt d’un ami ou d’un membre de la famille.

Formule du passif

Pour remettre votre passif dans une formule :

Passif = Hypothèque + Facture de carte de crédit + Dette de carte de crédit + Prêts étudiants + Crédit-bail + Prêts personnels

Ce n’est pas très difficile. Avec un peu de chance, vous n’aurez que votre hypothèque dans cette catégorie ou rien si vous ne possédez pas de maison.

Dans notre cas, la seule responsabilité que nous avons est notre hypothèque. Nous devons donc déduire l’hypothèque de notre fortune nette.

Suivez l’évolution de votre fortune nette

Vous avez maintenant tous les éléments pour calculer votre fortune nette.

Une fois que vous avez tous vos chiffres, vous devez les suivre. C’est une excellente chose de voir comment votre fortune nette évolue dans le temps.

Il existe plusieurs façons de procéder. Si vous êtes de la vieille école, vous pouvez le faire sur papier. Mais vous devriez probablement utiliser une feuille de calcul pour cela. Vous pouvez utiliser des feuilles de calcul en ligne gratuitement sur Google Sheets, par exemple. Ou tu peux utiliser LibreOffice ou Excel ou tout autre outil sur ton ordinateur. Attention à ne pas perdre les données !

Une autre solution consiste à utiliser une application budgétaire pour cela. Par exemple, beaucoup d’Américains utilisent Personal Capital. En Europe, davantage de personnes utilisent YNAB (You need a budget). Toutefois, cet outil n’est pas gratuit, et je ne pense pas que quiconque doive payer pour une application budgétaire. De nombreux outils gratuits peuvent le faire pour vous.

Mais je pense que ce sont des choses de base que la plupart des gens devraient être capables de faire eux-mêmes. Cela aide beaucoup si vous savez exactement où vont tous les chiffres.

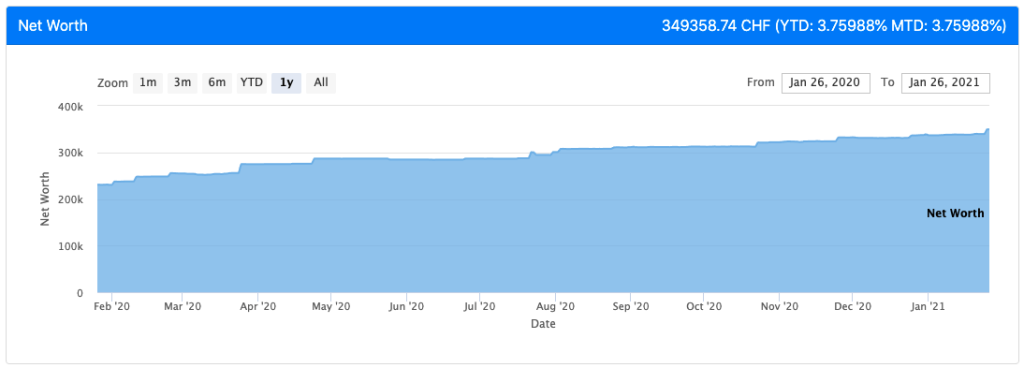

Par exemple, voici le graphique de ma fortune nette sur un an :

Ce n’était pas très mouvementé jusqu’à présent ! Il y a un petit saut chaque fois que nous recevons notre salaire. Comme notre fortune nette est assez faible, elle n’augmente pas beaucoup avec le marché boursier. Nos revenus ont été le principal moteur de notre fortune nette jusqu’à présent.

Si vous souhaitez atteindre l’indépendance financière (IF), votre fortune nette actuelle est un indicateur fondamental des finances personnelles. Il vous aidera à calculer votre ratio FI. Vous pouvez voir comment calculer votre ratio FI en fonction de votre fortune nette.

Autres fortunes nettes

Ce que cet article définit est la forme la plus courante de la fortune nette. Il représente l’ensemble de votre patrimoine. Mais vous pouvez calculer quelques valeurs nettes supplémentaires si vous le souhaitez.

Voici d’autres formes de fortune nette.

La fortune nette FI

La fortune nette FI est liée à l’indépendance financière. Si vous envisagez de prendre votre retraite en appliquant une règle de retrait, vous ne devez pas prendre en compte tous vos actifs.

La formule de calcul de votre fortune nette reste inchangée, mais vous ne tiendrez compte que d’une partie de vos actifs. Si vous pouvez utiliser cet actif pour soutenir vos dépenses de retraite, vous pouvez l’inclure dans votre fortune nette FI.

Par exemple, les liquidités et les comptes de retraite font partie de cette fortune nette FI. Mais votre résidence principale n’en fait pas partie. Si vous le vendez, vous devez soit en acheter un autre, soit commencer à louer. Dans le premier cas, vous n’augmenterez pas votre fortune nette. Dans le second cas, vous augmenterez probablement vos dépenses.

Un autre exemple est votre voiture. Si vous avez une voiture, cela signifie que vous en avez besoin et que vous ne la vendrez pas pour subvenir à vos dépenses. Et compte tenu de la dépréciation de la voiture, elle n’est probablement pas un grand atout de toute façon.

Ainsi, pour obtenir votre fortune nette FI, vous devez additionner tous vos actifs FI et retirer tous vos passifs.

Si vous voulez plus de détails sur cette fortune nette, j’ai un article sur la fortune nette FI et pourquoi elle est importante.

La fortune nette liquide

Une autre forme de fortune nette qu’il peut être intéressant de suivre est votre fortune nette liquide. L’idée est de ne prendre en compte que vos liquidités pour cette fortune nette.

Un actif est liquide si vous pouvez le transformer rapidement en liquidités sur votre compte bancaire. Par exemple, vos actions et obligations sur le marché boursier sont très liquides. Au pire, il faudra quelques jours pour que l’argent arrive sur votre compte bancaire.

D’autre part, vos biens immobiliers ne sont pas du tout liquides. La liquidation d’un bien peut prendre des mois. Vous devez donc exclure ces actifs de la fortune nette liquide.

Il en va de même pour vos comptes de retraite. À moins que vous ne soyez déjà à la retraite, ils ne sont pas du tout liquides.

La formule de calcul de la valeur nette liquide reste donc la même que celle de la fortune nette base, à ceci près qu’elle ne prend en compte que les actifs très liquides.

Cette forme de fortune nette peut être utile dans deux cas :

- En cas d’urgence, si vous avez besoin d’une grosse somme d’argent.

- En cas de grande opportunité d’achat (par exemple, la maison de vos rêves à un prix raisonnable)

Je ne suis pas encore le suivi de notre fortune nette liquide, mais j’ai l’intention de le faire. Pour l’instant, presque tout ce que nous possédons est très liquide. Mais bien sûr, notre maison n’est absolument pas liquide !

Conseils sur la fortune nette

Vous devez être très prudent dans l’estimation de la valeur de certains de vos biens. Par exemple, il n’est pas facile d’obtenir la valeur exacte d’une voiture. Par conséquent, vous devez utiliser une estimation prudente. Cela n’aide pas de penser que vous avez plus d’argent que vous n’en avez !

Vous devriez essayer de répartir les actifs de votre fortune nette en catégories en fonction de leur risque. Par exemple, les obligations et le deuxième pilier auront probablement le même niveau de risque. Les actions présentent le niveau de risque le plus élevé. Et le cash aura le niveau de risque le plus bas. Cela vous permettra d’avoir une bonne idée de la répartition globale de vos actifs. C’est très important pour comprendre où vous en êtes !

Si vous souhaitez augmenter votre fortune nette, il existe de nombreuses façons de procéder.

Je pense que le moyen le plus efficace d’y parvenir est de s’attaquer d’abord à vos dettes à taux d’intérêt élevé. C’est votre dette de carte de crédit et peut-être vos prêts étudiants. C’est une dette qui est très coûteuse en raison des paiements que vous devez effectuer. En le remboursant, vous augmenterez votre fortune nette. Et cela vous aidera également à économiser davantage à l’avenir.

Ensuite, vous devez également augmenter le rendement de votre argent si vous voulez accélérer la croissance de votre fortune nette. Si vous avez accès à un compte d’épargne à haut rendement, c’est un excellent point de départ. Alors, investir en bourse est votre prochaine action.

Enfin, vous devez optimiser votre budget pour économiser de l’argent chaque mois. Il existe de nombreuses astuces pour économiser de l’argent que vous pouvez essayer pour économiser davantage. Augmenter vos revenus est aussi un moyen idéal d’augmenter votre épargne ! Plus vous épargnez, plus votre fortune nette augmente rapidement.

Calculatrices

Or, certaines personnes n’aiment pas faire les calculs elles-mêmes et préfèrent utiliser des calculatrices. Il est préférable que vous puissiez calculer et suivre vous-même votre fortune nette. Une simple feuille de calcul Excel ou Google fera très bien l’affaire. Vous pouvez également sauvegarder les résultats. En outre, il présente l’avantage de pouvoir être utilisé pour suivre la valeur dans le temps.

Toutefois, si vous souhaitez utiliser un calculateur de fortune nette, de nombreux outils sont disponibles en ligne. Et vous pouvez les utiliser gratuitement. En voici quelques-unes qui m’ont plu :

Ce sont mes calculatrices préférées. Mais il existe de nombreuses autres calculatrices. N’hésitez pas à faire vos recherches pour en trouver de meilleures. Faites-moi savoir si vous en trouvez un bon. Gardez à l’esprit que je n’en utilise pas.

Conclusion

En résumé, votre fortune nette est la valeur de ce que vous possédez moins ce que vous devez. Si vous vendiez tous vos objets de valeur, encaissiez tous vos comptes et payiez toutes vos dettes, il vous resterait votre fortune nette.

Votre fortune nette est une mesure fondamentale. Il doit se développer au fil du temps et vous devez suivre sa progression. En outre, si votre objectif est de prendre une retraite anticipée, l’augmentation de votre fortune nette devrait être votre objectif principal.

Vous devez être conscient que tous vos actifs ne sont pas égaux dans votre fortune nette. Une chose que vous pouvez faire est de calculer votre fortune nette FI pour l’indépendance financière.

Et vous ? Comment calculez-vous votre fortune nette? Quel est le montant de votre valeur fortune nette? Vous faites quelque chose de différent ?

Prochains articles

Quelques pistes pour simplifier notre vie

Vis plus simplement. Découvrez comment nous avons simplifié notre vie pour réduire le stress, économiser de l’argent et nous concentrer sur nos véritables priorités.

Comment suivre les dépenses en Suisse ?

Le suivi des dépenses est essentiel, mais il n'est pas toujours aisé, parfois même pour des raisons techniques. Voici comment effectuer le suivi de vos dépenses en Suisse.

Quelle est la valeur temporelle de l’argent ?

L’argent aujourd’hui par rapport à demain. Comprends la valeur temporelle de l’argent (TVM) et pourquoi un franc aujourd’hui vaut plus qu’un franc l’année prochaine en raison de l’inflation.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT