So berechnen Sie Ihren Nettowert ganz einfach

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ihr Nettowert ist eine grundlegende Kennzahl für Ihre persönlichen Finanzen! Er sagt Ihnen, wie viel Ihr Vermögen wert ist oder wie viel Sie wert sind. Er kann Ihnen auch sagen, wie nah Sie der finanziellen Unabhängigkeit sind. Ihr Nettovermögen ist eine der besten persönlichen Finanzkennzahlen, die Sie immer im Auge behalten sollten.

Die Berechnung Ihres Nettovermögens ist nicht sehr schwierig. Dabei gibt es jedoch einige Feinheiten zu beachten. Und es ist wichtig, es richtig zu machen.

In diesem Artikel erfahren Sie, wie Sie Ihren Nettowert berechnen können. Er sagt Ihnen, wie viel Ihr Besitz wert ist. Es ist sehr wichtig, dass Sie eine klare Vorstellung von Ihrem genauen Nettowert haben. So können Sie erkennen, wie weit Sie noch von Ihren Zielen entfernt sind. Wenn Sie das im Auge behalten, werden Sie auch sehen, wie gut es Ihnen geht.

Ihr Nettowert

Der Grundgedanke des Nettovermögens ist einfach. Ihr Nettowert ist die Summe Ihrer Vermögenswerte abzüglich der Summe Ihrer Verbindlichkeiten. Mathematisch ausgedrückt:

Nettowert = Aktiva – Passiva

Wir werden im Detail sehen, wie Sie diese beiden Teile berechnen können. Sobald Sie Ihren Nettowert kennen, haben Sie eine bessere Vorstellung davon, wo Sie stehen.

Viele Menschen sind überrascht, dass ihr Nettowert stark von dem abweicht, was sie erwarten.

Viele Menschen mit hohem Einkommen und großem Vermögen glauben zum Beispiel, sie hätten ein hohes Nettovermögen. Aber oft haben diese Menschen auch eine Menge Schulden. Wenn sie alles berücksichtigen, kann ihr Nettowert winzig oder sogar negativ sein.

Andererseits können manche Menschen, die sparsam leben, ein beträchtliches Nettovermögen haben.

Ihr Vermögen

Zunächst müssen Sie die Summe Ihrer Vermögenswerte berechnen.

Ihr Vermögen ist alles, was Sie an Wert besitzen. Ich sage wertvoll, weil Sie nicht jede Kleinigkeit in Ihrem Nettovermögen berücksichtigen sollten. Es gibt einige Regeln, die Sie bei der Berücksichtigung von Vermögenswerten beachten müssen:

- Sie sollten nur Posten berücksichtigen, die ausreichend liquide sind.

- Sie sollten keine Dinge berücksichtigen, die zu schnell an Wert verlieren.

- Sie sollten sehr vorsichtig sein, wenn es darum geht, den Wert von Dingen zu erfassen. Es ist nicht so einfach, den Preis zu nehmen, den Sie für den Gegenstand bezahlt haben.

Hier finden Sie die wichtigsten Vermögenswerte und wie Sie diese in Ihr Nettovermögen einrechnen können.

Bargeld

Ihr Bargeld ist der erste Vermögenswert, den Sie berücksichtigen sollten.

Erstens ist dies Ihr Bargeld in Ihrer Brieftasche und zu Hause. Manche Menschen haben vielleicht auch etwas Bargeld in einem Safe. Dann ist da noch das Bargeld auf Ihren Spar- und Girokonten. Dieses Geld ist direkt verfügbar.

Noch einmal: Es ist nicht nötig, die Pfennige in Ihrer Schimpfkanonade zu zählen! Insgesamt sollte Ihr Bargeld nicht viel von Ihrem gesamten Nettovermögen ausmachen. Wenn Bargeld einen Großteil Ihres Nettovermögens ausmacht, sollten Sie mit Investitionen beginnen.

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Anleihen und Aktien

Dann sollten Sie auch über Ihr investiertes Geld Rechenschaft ablegen. Bei diesem Geld handelt es sich hauptsächlich um das Geld auf Ihrem Maklerkonto. Es könnte sich auch um Ihr Geld in Aktien, Anleihen oder Einlagenzertifikaten handeln. Dieses Geld ist verfügbar, aber Sie müssen erst etwas verkaufen. Oft will man dieses Geld erst im Ruhestand verwenden. Oder bis das Ziel, für das Sie sparen, erreicht ist. Wenn Sie einen Robo-Advisor verwenden, können Sie ihn auch hier berücksichtigen.

Achten Sie auf die Währungen der einzelnen Anlagen. Sie sollten alles in Ihre Basiswährung umrechnen. Ich rechne zum Beispiel alles in CHF um, bevor ich die Summe berechne.

Ruhestandskonten

Der dritte Punkt ist Ihre Altersvorsorge. In den Vereinigten Staaten wären das zum Beispiel Ihre 401(K)- und IRA-Konten. In der Schweiz umfasst dies die zweite Säule und dritte Säule.

Nicht jeder berücksichtigt bei der Berechnung seines Nettovermögens auch die Rentenkonten. Ich rate Ihnen, es zu tun. Das hängt von Ihrem Ziel ab und davon, warum Sie Ihr Nettovermögen steigern wollen.

Zweite Säule

Bevor wir uns ansehen, wie man das macht, warum sollte man die zweite Säule in sein Vermögen integrieren? Warum sollte man die zweite Säule in das Reinvermögen integrieren? Man könnte argumentieren, dass man es nicht vor der Pensionierung abheben kann. Und es ist auch möglich, dass wir es in Zukunft nicht mehr als Kapital entnehmen können. Aber es ist ja Ihr Geld!

Auch wenn Sie es nicht als Kapital abheben, erhalten Sie eine Rente. Diese Rente wird Ihnen im Ruhestand helfen und sollte daher Teil Ihrer Ruhestandsplanung sein.

Ein weiterer guter Grund ist, sich ein vollständiges Bild von Ihrem Vermögen zu machen! Nur wenn Sie alle Vermögenswerte berücksichtigen, haben Sie eine gute Vorstellung von Ihrer Vermögensaufteilung.

Jetzt können wir über die Integration der zweiten Säule in Ihr Nettovermögen sprechen! Das ist ziemlich einfach.

Ich zahle jeden Monat mit meinem Gehalt in die zweite Säule ein. Und jeden Monat kann ich mich in mein zweites Säulenkonto einloggen, um zu sehen, wie viel Geld dort ist. Wenn Sie den monatlichen Wert bei Ihrer zweiten Säule nicht sehen können, können Sie den monatlichen Beitrag verwenden und diesen zu Ihrem aktuellen Wert der zweiten Säule addieren. Vergessen Sie nicht, diesen Wert zu verdoppeln, da Ihr Arbeitgeber in der Regel Ihren Beitrag verdoppelt.

Und sobald Sie eine endgültige Zahl aus der zweiten Säule erhalten, was in der Regel mindestens einmal im Jahr der Fall ist, können Sie eine Aktualisierung vornehmen, um die aktuelle Zahl zu erhalten.

Dritte Säule

Bei der dritten Säule wissen Sie immer genau, wie viel sie wert ist. Also sollten Sie das berücksichtigen. Aber es gibt auch Einschränkungen , wenn Sie die dritte Säule zurückziehen können.

Dennoch ist Ihr drittes Standbein ein wesentlicher Bestandteil Ihres Nettovermögens. Und es sollte ordnungsgemäß verbucht werden.

Soziale Sicherheit

Wenn es in Ihrem Land eine Sozialversicherung gibt, können Sie deren Einbeziehung in Betracht ziehen. Es ist jedoch nicht einfach, im Voraus zu wissen, wie viel Sie bekommen werden. Daher würde ich davon abraten, eine Rente zu integrieren.

Wenn Sie in Ihrem Land die Möglichkeit haben, einen Pauschalbetrag zu erhalten, könnte das anders sein. In der Schweiz ist die erste Säule die soziale Sicherheit. Man kann es nicht als Pauschalbetrag nehmen, und deshalb zähle ich es nicht zu meinem Nettovermögen.

Liegenschaften

Sie sollten den Wert Ihrer Immobilien berücksichtigen. Wenn Sie ein Haus oder eine Wohnung besitzen, sollten Sie dies in Ihrem Nettovermögen berücksichtigen.

Seien Sie sehr vorsichtig bei der Schätzung des Wertes Ihres Hauses. Ein Haus ist vielleicht nicht so viel wert, wie Sie denken. Er könnte auch mehr wert sein. Es ist schwierig, den tatsächlichen Wert des Hauses zu schätzen.

Es gibt etwas, das Sie berücksichtigen müssen, wenn Sie Immobilien besitzen. Wenn Sie es verkaufen, müssen Sie einige Gebühren dafür bezahlen. Im Allgemeinen verlieren Sie beim Verkauf etwa 5 % des Immobilienwerts. Es handelt sich dabei um Grundsteuern, Notar- und Maklergebühren. Diese Gebühren sind von Land zu Land sehr unterschiedlich. Ich würde empfehlen, dies in Ihrem Nettovermögen zu berücksichtigen!

Wenn Sie in der Schweiz zur Miete wohnen, haben Sie wahrscheinlich eine Mietkaution hinterlegt. Es handelt sich um ein besonderes Bankkonto, das an Sie und den Hauseigentümer gebunden ist. Wenn Sie Ihr Haus oder Ihre Wohnung verlassen, erhalten Sie das Geld zurück, es sei denn, es fallen umfangreiche Reparaturarbeiten an. Daher sollten Sie sie in voller Höhe abrechnen.

Unternehmen

Wenn Sie ein Unternehmen besitzen, können Sie es ebenfalls in Ihr Nettovermögen einbeziehen.

Das könnte zum Beispiel ein Start-up sein, in das Sie investiert haben. Das kann auch ein Anteil an einem Unternehmen sein, das Ihnen teilweise gehört.

Bei der Schätzung des Wertes eines Unternehmens muss man jedoch sehr vorsichtig sein. Es ist schwierig, eine vernünftige Schätzung zu erhalten. Sie müssen bei seinem Wert konservativ sein. Sie denken vielleicht, dass es eine Menge Geld wert ist. Aber Sie sind vielleicht voreingenommen. Sie sollten sich auf externe Bewertungen verlassen, wenn Sie eine gute Einschätzung wünschen.

Vererbung

Manche Menschen möchten ihr Erbe in ihr Vermögen einbeziehen. Das ist keine gute Idee, denn es hängt von der Höhe des Betrags und dem Zeitpunkt ab, zu dem Sie ihn erhalten werden. Und dafür gibt es nie eine Garantie.

Erstens sollten Sie das nur tun, wenn Sie bereits wissen, wie viel Sie bekommen werden. Wenn Ihnen zum Beispiel Ihre Eltern oder ein anderes Familienmitglied die Summe genannt haben, die sie Ihnen geben würden, können Sie diese in Ihr Vermögen einbeziehen. Sie sollten sich jedoch darüber im Klaren sein, dass sich diese Zahl noch ändern kann. Und Sie haben immer noch keine Ahnung, wann das geschehen wird.

Wenn ich mein Erbe zu meinem Nettovermögen zählen würde, würde ich nur einen Teil davon berücksichtigen. Sie könnten zum Beispiel wissen, dass Sie von jemandem 100’000 CHF erben werden. Sie sollten nur die Hälfte oder sogar nur ein Drittel davon ausmachen. Es wird Ihnen helfen, sich nicht zu sehr darauf zu verlassen. Es ist besser, eine kleinere Zahl zu berücksichtigen und eine größere zu erhalten als das Gegenteil! Manche Menschen rechnen ihr Erbe gerne durch Pi (3,14) oder Phi (1,618) geteilt.

Und Sie sollten sich darüber im Klaren sein, dass Sie nicht wissen, wann Sie dieses Erbe erhalten werden. Das kann morgen sein, aber auch erst in dreißig oder mehr Jahren.

Ich denke, wir sollten uns nicht auf Erbschaften verlassen, um unser Vermögen zu erhöhen. Bei Menschen, die aus einer wohlhabenden Familie stammen, kann dies jedoch anders sein.

Lebensversicherungspolicen

Manche Menschen haben vielleicht auch eine Lebensversicherung abgeschlossen. Es gibt einige Fälle, in denen Sie dies in Ihrem Nettovermögen berücksichtigen wollen.

Wenn Sie eine Risikolebensversicherung haben, sollten Sie diese wahrscheinlich nicht berücksichtigen. Du bekommst nur etwas, wenn du stirbst. Und Sie können nicht wissen, ob dies vor oder nach der Amtszeit geschehen wird. Sie sollten keine Risikolebensversicherung für Ihr Vermögen verwenden. Es sollte dazu verwendet werden, den Menschen zu helfen, die auf Sie angewiesen sind. Da nichts garantiert ist, wollen Sie das nicht berücksichtigen.

Nun gibt es einen Fall, in dem Sie eine Lebensversicherung in Betracht ziehen könnten. Das ist sie, wenn sie an den Ruhestand gebunden ist. Sie ist in der Schweiz weit verbreitet. Ja, du kannst tatsächlich eine an eine Lebensversicherung gebundene Säule 3a haben.

Wenn Sie vor der Pensionierung sterben, erhält Ihre Familie die Zahlung. Wenn Sie jedoch das Rentenalter zuerst erreichen, erhalten Sie den Betrag direkt. In diesem Fall sollte man sie in Betracht ziehen, da sie bei Erreichen eines bestimmten Alters in voller Höhe ausgezahlt werden kann.

Manchmal ist es ein wenig schwierig, den richtigen Wert zu ermitteln. Sie wollen nicht den gesamten Betrag verbuchen, weil er zu weit in der Zukunft liegt. Sie können jedoch den aktuellen Freigabewert berücksichtigen. Sie können sich bei Ihrem Lebensversicherer nach dem zeitlichen Ablösewert Ihrer Police erkundigen.

In meinem Fall habe ich zum Beispiel den Wert meiner Lebensversicherung Jahr für Jahr bis zu meiner Pensionierung erfahren. Daraus kann ich den monatlichen Wert meiner Police abschätzen, indem ich die Differenz zwischen zwei aufeinanderfolgenden Jahren berechne. Ich habe eine große Tabelle erstellt, in der ich den aktuellen Wert meiner Lebensversicherung für meinen Nettowert eintrage!

Wenn Sie eine Lebensversicherung mit Bargeldsparen abgeschlossen haben, sollten Sie auch diesen Bargeldsparteil berücksichtigen. Sie sollten keine Todesfallleistungen berücksichtigen, sondern nur den Wert des Barguthabens.

Sonstige Vermögenswerte

Schließlich ist da noch der Wert einiger Vermögenswerte, die Sie verkaufen könnten. Ich spreche nicht von einem einzigen Buch in Ihrem Haus.

Es könnte Ihr Auto sein, wenn es wertvoll ist. Aber ich rechne nicht mit dem Wert meines Fahrzeugs. Es hat einen sehr geringen Wert, und der Wertverlust eines Autos ist erheblich.

Wenn Sie ein Sammler sind, könnte Ihre Sammlung einen gewissen Wert haben. Zum Beispiel können Gemälde, Briefmarken oder Münzen einen guten Wert haben. Seien Sie sehr vorsichtig bei der Schätzung dieses Wertes. Ein Auto wird extrem schnell an Wert verlieren. Wenn Sie ihn berücksichtigen wollen, vergessen Sie nicht, seinen Wert im Laufe der Zeit zu aktualisieren.

Und manche Dinge können sehr lange zum Verkaufen brauchen. Das ist etwas, das man unbedingt berücksichtigen sollte. Auch hier gilt: Ich bin für nichts verantwortlich. Sobald ich etwas verkaufe, füge ich es als Einkommen zu meinem Budget hinzu.

Vermögen Formel

Sie gibt uns diese Formel für den Wert Ihres Vermögens:

Vermögen = Bargeld + Anleihen + Aktien + Ruhestandsgelder + Immobilien + Mietgarantie + Lebensversicherung + Immobilien + Sonstige Vermögenswerte

Es sollte relativ einfach sein, alle diese Werte zu ermitteln.

Ihre Verbindlichkeiten

Ihre Verbindlichkeiten sind alles, was Sie sich von anderen Menschen geliehen haben. Es ist Geld, das man schuldet, und nicht Geld, das man besitzt.

Hypothek

Die häufigste Verbindlichkeit für Menschen ist eine Hypothek.

Wenn Sie ein Haus oder eine Wohnung besitzen, ist der erste Posten in Ihren Verbindlichkeiten in der Regel Ihre Hypothek. Das ist der Betrag, den Sie der Bank schulden.

Viele Menschen sind der Meinung, dass ihre Wohnung ihnen gehört. Dies ist jedoch nicht der Fall. Es gehört hauptsächlich der Bank. Dessen müssen Sie sich bewusst sein. Zum Beispiel besitzen wir nur 20 % unseres Hauses. Der Rest gehört der Bank. Wenn wir die Zinszahlungen nicht leisten würden, könnten sie das Haus pfänden.

Im Gegensatz zu vielen anderen bin ich nicht der Meinung, dass es falsch ist, eine Hypothek zu haben und sie auch zu behalten. Es handelt sich in der Regel um eine zinsgünstige Schuld, die Sie nicht schnell zurückzahlen müssen. Aber die Rückzahlung könnte Ihre Zinszahlungen senken und Ihr Budget verbessern, insbesondere im Ruhestand.

Kreditkartenschulden

Ein zweites Problem, das die Menschen haben, sind Kreditkartenschulden.

Wenn Sie eine Kreditkarte verwenden, müssen Sie höchstwahrscheinlich Ihre aktuelle Kreditkartenabrechnung einholen. Ich spreche hier von der Rechnung für den nächsten Monat. Sie sollten dies nicht in Ihre Verbindlichkeiten einbeziehen. Sie werden es nächsten Monat bezahlen. Manche Menschen entscheiden sich jedoch dafür, sie in die Verbindlichkeiten ihres Nettovermögens einzubeziehen. Es ist auch akzeptabel.

Wenn Sie hingegen Kreditkartenschulden haben, sollten Sie diese mit einbeziehen. Sie sollten schnell daran arbeiten, Ihre Kreditkartenschulden zu tilgen. Sie zahlen sehr hohe Zinsen für Ihre Kreditkartenschulden.

Ich habe keine Kreditkartenschulden und zähle meine Kreditkartenrechnung nicht zu meinen Verbindlichkeiten.

Studentendarlehen

Wenn Sie ein Darlehen für Ihr Studium aufgenommen haben, sollten Sie es in Ihre Verbindlichkeiten aufnehmen.

Zum Glück haben in der Schweiz nur sehr wenige Menschen einen Studienkredit. Aber in den Vereinigten Staaten haben viele Menschen Studiendarlehen, und diese können erheblich sein.

Es handelt sich auch um Geld, das Sie einer Bank schulden und das als solches aus Ihrem Nettovermögen herausgerechnet werden sollte.

Sonstige Darlehen

Das letzte Paket setzt sich aus Leasing und Krediten zusammen. Das naheliegendste Beispiel ist das Autoleasing oder der Autokredit. Wenn Sie ein Auto geleast haben, gehört es Ihnen nicht. Es gehört dem Unternehmen, das Ihnen das Geld geliehen hat. Wenn Sie es mit Ihren persönlichen Finanzen ernst meinen, sollten Sie keine Autokredite haben.

Vergessen Sie auch nicht das Geld, das Sie vielleicht anderen schulden – zum Beispiel ein Darlehen von einem Freund oder einem Familienmitglied.

Passiva Formel

Um Ihre Verbindlichkeiten noch einmal auf eine Formel zu bringen:

Verbindlichkeiten = Hypothek + Kreditkartenrechnung + Kreditkartenschulden + Studentendarlehen + Leasing + Privatkredite

Es ist nicht sehr schwierig. Hoffentlich haben Sie nur Ihre Hypothek in dieser Kategorie oder nichts, wenn Sie kein Haus besitzen.

In unserem Fall ist die einzige Verbindlichkeit, die wir haben, unsere Hypothek. Wir müssen also die Hypothek von unserem Nettovermögen abziehen.

Behalten Sie den Überblick über Ihr Nettovermögen

Jetzt haben Sie alle Teile, um Ihren Nettowert zu berechnen.

Sobald Sie alle Zahlen haben, sollten Sie sie im Auge behalten. Es ist eine ausgezeichnete Sache, um zu sehen, wie sich Ihr Nettowert im Laufe der Zeit entwickelt.

Es gibt viele Möglichkeiten, dies zu tun. Wenn Sie ein alter Hase sind, können Sie es auf Papier machen. Sie sollten dafür aber eine Tabellenkalkulation verwenden. Online-Tabellenkalkulationen können Sie z. B. bei Google Sheets kostenlos nutzen. Oder du nutzt LibreOffice oder Excel oder ein anderes Tool auf deinem Computer. Achten Sie darauf, dass Sie die Daten nicht verlieren!

Eine andere Möglichkeit ist die Verwendung einer Budgetanwendung. Zum Beispiel nutzen viele Amerikaner Personal Capital. In Europa nutzen immer mehr Menschen YNAB (You need a budget). Allerdings ist dieses Tool nicht kostenlos, und ich glaube nicht, dass jemand für eine Budgetanwendung bezahlen muss. Viele kostenlose Tools können dies für Sie tun.

Aber ich denke, dass dies grundlegende Dinge sind, die die meisten Menschen selbst erledigen können sollten. Es ist sehr hilfreich, wenn Sie genau wissen, wohin die Zahlen gehen.

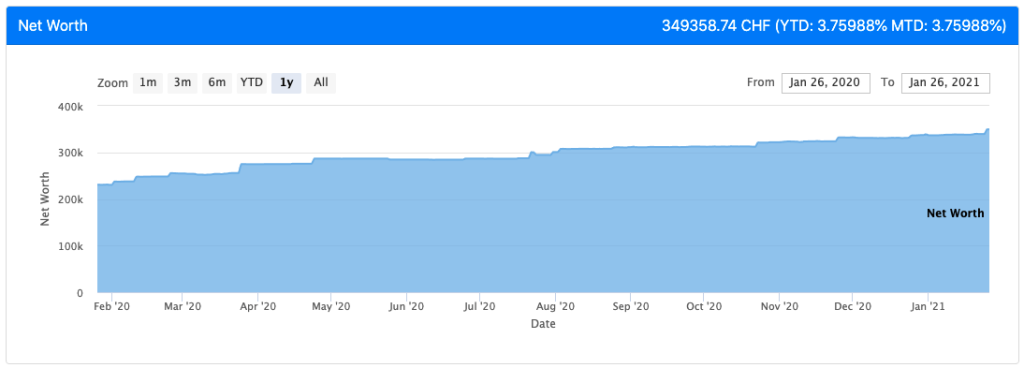

Hier ist zum Beispiel die Grafik meines Nettovermögens über ein Jahr:

Bis jetzt war es nicht sehr ereignisreich! Jedes Mal, wenn wir unser Gehalt erhalten, gibt es einen kleinen Sprung. Da unser Nettowert relativ gering ist, steigt er mit dem Aktienmarkt nicht sehr stark an. Unser Einkommen war bisher die wichtigste Triebfeder für unser Nettovermögen.

Wenn Sie finanzielle Unabhängigkeit (FI) anstreben, ist Ihr aktuelles Nettovermögen eine grundlegende Kennzahl für Ihre persönlichen Finanzen. Damit können Sie Ihre FI-Kennzahl berechnen. Du kannst dir ansehen, wie du deine FI-Quote basierend auf deinem Nettovermögen berechnest.

Andere Nettowerte

Was in diesem Artikel definiert wird, ist die häufigste Form des Nettovermögens. Er repräsentiert Ihr gesamtes Vermögen. Sie können aber noch ein paar weitere Nettowerte berechnen, wenn Sie wollen.

Hier sind einige andere Formen des Nettovermögens.

Der FI-Nettowert

Das FI-Nettovermögen ist mit der finanziellen Unabhängigkeit verbunden. Wenn Sie planen, mit einer Entnahmeregelung in Rente zu gehen, sollten Sie nicht Ihr gesamtes Vermögen berücksichtigen.

Die Formel für Ihr Nettovermögen bleibt unverändert, aber Sie berücksichtigen nur einen Teil Ihrer Vermögenswerte. Wenn Sie diesen Vermögenswert zur Deckung Ihrer Ruhestandsausgaben verwenden können, können Sie ihn in Ihr FI-Nettovermögen aufnehmen.

Zum Beispiel sind Bargeld und Rentenkonten Teil dieses FI-Nettovermögens. Ihr Hauptwohnsitz gehört jedoch nicht dazu. Wenn Sie es verkaufen, müssen Sie entweder ein neues kaufen oder eine neue Wohnung mieten. Im ersten Fall werden Sie Ihren Nettowert nicht erhöhen. Im zweiten Fall werden Sie wahrscheinlich Ihre Ausgaben erhöhen.

Ein weiteres Beispiel ist Ihr Auto. Wenn Sie ein Auto haben, bedeutet das, dass Sie es brauchen und es nicht verkaufen werden, um Ihre Ausgaben zu decken. Und in Anbetracht des Wertverlusts des Autos ist es wahrscheinlich ohnehin kein großer Wert.

Um Ihr FI-Nettovermögen zu ermitteln, müssen Sie also alle Ihre FI-Vermögenswerte addieren und alle Ihre Verbindlichkeiten abziehen.

Wenn Sie mehr Details über diesen Nettowert erfahren möchten, habe ich einen Artikel über den FI-Nettowert und warum er wichtig ist.

Der liquide Nettowert

Eine weitere Form des Nettowertes, die es wert ist, verfolgt zu werden, ist Ihr liquider Nettowert. Die Idee ist, nur Ihre liquiden Mittel für dieses Nettovermögen zu berücksichtigen.

Ein Vermögenswert ist liquide, wenn Sie ihn schnell in Bargeld auf Ihrem Bankkonto umwandeln können. Zum Beispiel sind Ihre Aktien und Anleihen auf dem Aktienmarkt sehr liquide. Schlimmstenfalls dauert es ein paar Tage, bis das Geld auf Ihrem Bankkonto eingeht.

Andererseits sind Ihre Immobilien überhaupt nicht liquide. Es kann Monate dauern, eine Immobilie zu liquidieren. Daher sollten Sie diese Vermögenswerte nicht in das liquide Nettovermögen einbeziehen.

Das Gleiche gilt für Ihre Rentenkonten. Wenn Sie nicht bereits im Ruhestand sind, sind sie überhaupt nicht liquide.

Die Formel für den liquiden Nettowert bleibt also dieselbe wie die für den Basis-Nettowert, mit dem Unterschied, dass man nur sehr liquide Vermögenswerte berücksichtigt.

Diese Form des Nettovermögens kann in zwei Fällen nützlich sein:

- Im Notfall, wenn Sie einen hohen Geldbetrag benötigen.

- Im Falle einer großen Kaufgelegenheit (z. B. das Haus Ihrer Träume zu einem fairen Preis)

Ich verfolge unser liquides Nettovermögen noch nicht, aber ich habe vor, dies zu tun. Im Moment ist fast alles, was wir besitzen, sehr liquide. Aber natürlich ist unser Haus definitiv nicht flüssig!

Tipps zum Nettowert

Sie sollten mit der Schätzung des Wertes einiger Ihrer Vermögenswerte sehr vorsichtig sein. Es ist zum Beispiel nicht einfach, den genauen Wert eines Autos zu ermitteln. Daher sollten Sie eine vorsichtige Schätzung vornehmen. Es hilft nicht, zu denken, dass man mehr Geld hat als man hat!

Sie sollten versuchen, die Vermögenswerte Ihres Vermögens nach ihrem Risiko in Kategorien aufzuteilen. So werden beispielsweise Anleihen und die zweite Säule wahrscheinlich dasselbe Risikoniveau aufweisen. Aktien sind mit dem höchsten Risiko behaftet. Und Bargeld wird das geringste Risiko aufweisen. Auf diese Weise können Sie sich einen guten Überblick über Ihre gesamte Vermögensaufteilung verschaffen. Dies ist sehr wichtig, um zu verstehen, wo Sie stehen!

Wenn Sie Ihren Nettowert erhöhen wollen, gibt es viele Möglichkeiten, dies zu tun.

Meiner Meinung nach ist es am effizientesten, wenn Sie zuerst Ihre hochverzinslichen Schulden in Angriff nehmen. Es sind Ihre Kreditkartenschulden und vielleicht Ihre Studentenkredite. Es handelt sich um Schulden, die aufgrund der zu leistenden Zahlungen sehr kostspielig sind. Wenn Sie es zurückzahlen, erhöht sich Ihr Nettowert. Und es wird Ihnen auch helfen, in Zukunft mehr zu sparen.

Dann müssen Sie auch die Rendite Ihres Geldes erhöhen, wenn Sie das Wachstum Ihres Nettovermögens beschleunigen wollen. Wenn Sie Zugang zu einem hochverzinslichen Sparkonto haben, ist dies ein ausgezeichneter Ausgangspunkt. Dann ist die Investition in den Aktienmarkt Ihre nächste Maßnahme.

Schließlich sollten Sie Ihr Budget optimieren, um jeden Monat Geld zu sparen. Es gibt viele Spartipps, die Sie ausprobieren können, um mehr zu sparen. Die Erhöhung Ihres Einkommens ist auch ein idealer Weg, um Ihre Ersparnisse zu erhöhen! Je mehr Sie sparen, desto schneller steigt Ihr Nettowert.

Taschenrechner

Nun gibt es Menschen, die diese Berechnungen nicht gerne selbst durchführen und lieber einen Taschenrechner benutzen. Es ist viel besser, wenn Sie Ihren Nettowert selbst berechnen und verfolgen können. Ein einfaches Excel- oder Google-Tabellenblatt ist dafür sehr gut geeignet. Sie können die Ergebnisse auch speichern. Außerdem hat es den Vorteil, dass man damit den Wert über die Zeit verfolgen kann.

Wenn Sie jedoch einen Nettowertrechner verwenden möchten, finden Sie im Internet viele davon. Und Sie können sie alle kostenlos nutzen. Hier sind ein paar, die mir gefallen haben:

Dies sind meine Lieblingsrechner. Aber es gibt noch viele andere Rechner auf dem Markt. Sie können gerne recherchieren, um bessere Angebote zu finden. Sagen Sie mir Bescheid, wenn Sie ein tolles Angebot finden. Denken Sie daran, dass ich keins benutze.

Fazit

Zusammenfassend lässt sich sagen, dass sich Ihr Nettowert aus dem Wert Ihres Besitzes abzüglich Ihrer Schulden ergibt. Wenn Sie alle Ihre Wertsachen verkaufen, alle Ihre Konten auflösen und alle Ihre Schulden begleichen würden, bliebe Ihnen Ihr Nettowert.

Ihr Nettowert ist eine grundlegende Kennzahl. Sie sollte mit der Zeit wachsen, und Sie sollten ihre Fortschritte verfolgen. Auch wenn Ihr Ziel der Vorruhestand ist, sollte die Steigerung Ihres Nettovermögens Ihr vorrangiges Ziel sein.

Sie müssen sich darüber im Klaren sein, dass Ihr gesamtes Vermögen nicht den gleichen Anteil an Ihrem Nettovermögen hat. Berechnen Sie doch einmal Ihren FI-Nettowert für die finanzielle Unabhängigkeit.

Und was ist mit Ihnen? Wie berechnen Sie Ihren Nettowert? Wie hoch ist Ihr Nettowert? Machen Sie etwas anderes?

Mehr zum Lesen

Notfallfonds – Brauchen Sie wirklich einen in 2026?

Schütze deine Finanzen. Erfahre, warum du einen Notfallfonds brauchst, wie viel Bargeld du sparen solltest und wo du es für finanzielle Sicherheit aufbewahren kannst.

Weniger ausgeben macht Sie nicht reich

Hüten Sie sich vor Artikeln, in denen behauptet wird, man könne reich werden, indem man seine Ausgaben kürzt und ein Budget aufstellt! Das ist eine Lüge! Wir sehen, warum die meisten Haushalte nicht reich werden können.

Was würdest du tun, wenn du eine Million Dollar geschenkt bekämst?

Weißt du, was du tun würdest, wenn du plötzlich eine Million Dollar hättest? Hier ist, was ich mit so viel Geld machen würde!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber