Dritte Säule: Alles, was Sie für die Pensionierung in der Schweiz wissen müssen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wir haben bereits über die erste und zweite Säule gesprochen. Wir müssen uns nun mit der wichtigsten der drei Säulen befassen: Die dritte Säule.

Die dritte Säule ist die einzige, die nicht obligatorisch ist. Es ist jedem freigestellt, ob er in die dritte Säule investiert oder nicht. Sie ist einfacher als die zweite Säule. Aber es gibt noch viele weitere Möglichkeiten, die Sie nutzen können. Sie können viele Dinge für Ihre dritte Säule optimieren.

Es ist wichtig, die Investitionen der dritten Säule so weit wie möglich zu optimieren. Wenn Sie in Rente gehen, sollte Ihre zweite Säule immer noch größer sein als Ihre dritte Säule. Aber es gibt nicht viele Dinge, die Sie mit Ihrer zweiten Säule tun können.

In diesem Artikel finden Sie alle Informationen, die Sie für die Investition in eine dritte Säule benötigen. Und auch, was Sie tun können, um diese dritte Säule optimal zu nutzen.

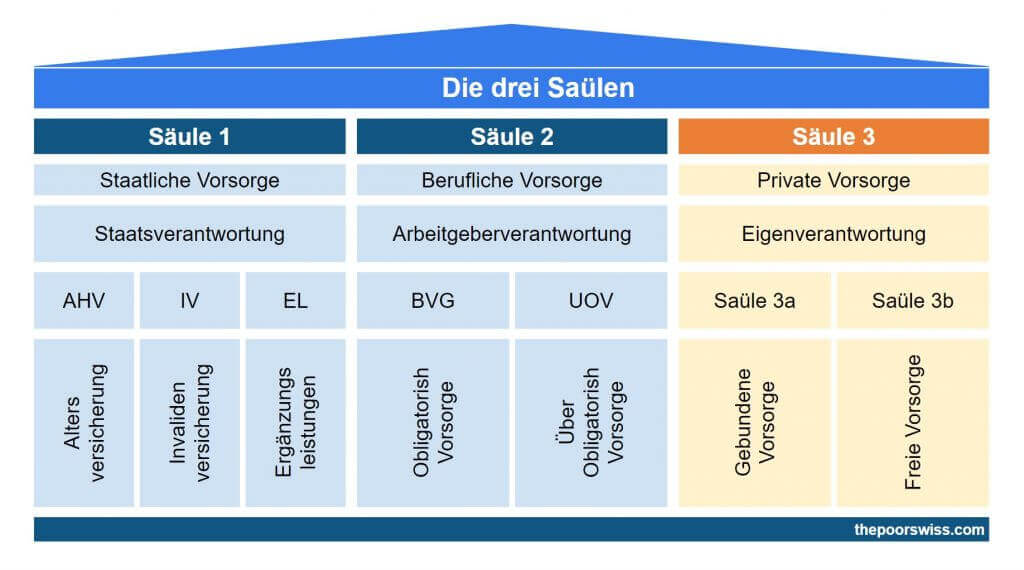

Arten von dritten Säulen

Die dritte Säule ist Ihre private Rente. Dieses Mal ist kein komplizierter Name damit verbunden. Sie ist überall als die dritte Säule bekannt. Es gibt nur eine kleine Wendung. Es gibt zwei verschiedene dritte Säulen:

- Säule 3a(gebundene Vorsorge): Verschlossen und steuerlich begünstigt.

- Säule 3b(unbeschränkte Rente): Nicht gesperrt, aber viel weniger Steuervorteile.

In diesem Artikel gehe ich hauptsächlich auf die erste Säule, die Säule 3a, ein. Informationen über die Säule 3b finden Sie im Abschnitt Säule 3b. Ansonsten spreche ich bei der dritten Säule von Säule 3a.

Säule 3a

Auch wenn wir uns auf die Säule 3a konzentrieren, gibt es noch zwei Möglichkeiten, in eine dritte Säule zu investieren.

Sie können entweder in Form eines Bankkontos oder als Versicherung investieren. Beide werden in den nächsten beiden Abschnitten ausführlich behandelt.

In beiden Fällen sind die Beiträge zur dritten Säule steuerlich begünstigt. Sie können jedes Jahr bis zu 7258 CHF (im Jahr 2025) von Ihrem Gehalt abziehen. Der genaue Betrag, der von Ihren Steuern abgezogen wird, hängt von Ihrem Einkommen ab. Sie können in der Regel 2000 CHF pro Jahr an Steuern sparen, wenn Sie das Maximum in die dritte Säule einzahlen.

Die Höhe des Abzugs kann von Jahr zu Jahr variieren. Wenn Sie sich über den Höchstbeitrag informieren möchten, sollten Sie die offizielle Website der dritten Säule besuchen.

Denken Sie daran, das Geld bis zum letzten Tag des Jahres einzuzahlen, um eine Steuerermäßigung zu erhalten. Ich würde empfehlen, frühzeitig in Ihre dritte Säule zu investieren.

Da es keine Steuervorteile gibt, sollten Sie nie mehr als das Maximum pro Jahr in Ihre dritte Säule einzahlen. Es ist uninteressant, Geld ohne Vorteile abzuschließen. Die meisten dritten Säulen werden Sie daran hindern, dies zu tun. Wenn Sie keine Steuervorteile haben, gibt es bessere Alternativen. Sie erhalten jedes Jahr eine Bescheinigung über Ihre Beiträge. Damit können Sie Ihre Steuererklärung abgeben.

Leider kann nicht jeder ein Konto der dritten Säule eröffnen. In der Tat müssen Sie ein Gehalt haben und für die erste und zweite Säule bezahlen. Wenn Sie nicht beide Voraussetzungen erfüllen, können Sie kein Konto der dritten Säule eröffnen. Das bedeutet, dass bei Paaren mit nur einem Einkommen nur die erwerbstätige Person beitragsberechtigt ist.

Wie viel Sie im Ruhestand bekommen, hängt davon ab, ob Sie eine dritte Säule bei einer Bank oder bei einer Versicherung haben.

Säule 3a und selbständige Erwerbstätigkeit

Bislang haben wir den Fall der Erwerbstätigen mit einem Gehalt behandelt. Selbstständige erhalten jedoch nicht direkt ein Gehalt. Wir sprechen hier von einem Einzelunternehmen.

Wenn ein Selbständiger nicht in eine zweite Säule einzahlt, kann er in eine dritte Säule einzahlen. In diesem Fall beträgt der Höchstbeitrag maximal 20% des Nettoeinkommens und maximal 34’128 CHF (das Fünffache des Höchstbeitrags der Arbeitnehmer).

Abgesehen vom Höchstbeitrag sind die anderen Fakten für Selbstständige und Arbeitnehmer gleich.

1. Die dritte Säule in einer Bank

Die einfachste dritte Säule ist ein Bankkonto.

Es ist ein normales Bankkonto, nur dass es gesperrt ist. Bis zum Renteneintritt können Sie nichts abheben. Auf dieses Sperrkonto können Sie direkt Geld einzahlen. So gut wie jede Bank hat ein oder mehrere Konten der dritten Säule. Der einzige Unterschied zwischen diesen Konten sind die (geringen) Zinsen. Die Zinsen der dritten Säule sind in der Regel höher als die Zinsen auf Ihrem Sparkonto. Aber heute ist sie lächerlich niedrig.

Noch interessanter ist, dass Sie dieses Geld auch in Fonds der dritten Säule einzahlen können. Meine bisherige Bank (PostFinance) hat zum Beispiel drei verschiedene Pensionskassen. Einer mit 25% Aktien, einer mit 45% Aktien und einer mit 75% Aktien.

Da Sie dieses Geld langfristig anlegen, ist es besser, es in Aktien zu investieren, als es bei den derzeitigen Zinssätzen sehr langsam wachsen zu lassen.

In der Regel werden Sie das Geld im Rentenalter abheben. Sie können das Geld aber auch höchstens fünf Jahre vor dem Rentenalter abheben. Und wenn Sie weiter arbeiten, können Sie auch höchstens fünf Jahre nach Erreichen des Rentenalters eine Rente beziehen. Sie können keine Teilabhebung vornehmen. Sie müssen den gesamten Betrag abheben.

Wie wählt man ein Konto der dritten Säule?

Welches Konto der dritten Säule soll ich wählen?

Bei der Suche nach einem Konto der dritten Säule sollten Sie auf folgende Punkte achten:

- Interessen. Wenn Sie keine Pensionskasse nutzen, sollten Sie sich um den Zinssatz des Kontos kümmern. Seien Sie sich darüber im Klaren, dass die Situation derzeit ziemlich schlecht ist. Der beste Zinssatz, den ich gefunden habe, liegt bei 0,75 %. Die meisten Banken bieten jedoch deutlich niedrigere Zinsen für die dritte Säule an.

- Auswahl der Fonds. Wenn Sie beabsichtigen, in einen Fonds zu investieren, sollten Sie die von der Bank angebotenen Fonds prüfen. Einige Banken verfügen über ein großes Panel, während andere eine schlechte Auswahl haben.

- Allokation auf Aktien. Sie haben keine große Auswahl, in was der Rentenfonds investieren soll. Aber Sie können entscheiden, wie viel Sie in Aktien investieren wollen. Je nach dem, welchen Anbieter Sie wählen, können Sie sehr viel Geld verdienen. Die höchste Investition in Aktien liegt bei 99 % (mit Finpension 3a). Achten Sie auf Ihre Vermögensaufteilung, bevor Sie Ihren Fonds auswählen.

- Total Expense Ratio(TER). Wenn Sie Fonds der dritten Säule vergleichen, sollten Sie auf die TER des Fonds achten. Dies ist der Gesamtbetrag der Gebühren, die Sie für Ihr Geld bezahlen müssen. Die TER wird jedes Jahr von Ihrem Geld abgezogen. Die Gebühren für diese Fonds sind im Allgemeinen hoch. Die niedrigste mir bekannte Gebühr beträgt 0,44 % (bei Finpension 3a).

- Diversifizierung. Ein weiterer wichtiger Punkt ist die Art und Weise, wie die Aktien (und Anleihen) im Fonds angelegt sind. Viele der Pensionskassen investieren nur in Schweizer Aktien und Schweizer Anleihen. Einige von ihnen sind jedoch stärker diversifiziert. Finpension 3a bietet zum Beispiel einen Fonds mit 60% Weltaktien an.

Sie sollten gut recherchieren und sich überlegen, was Sie von Ihrem dritten Standbein erwarten. Und machen Sie sich keine Sorgen, wenn Sie bereits ein Konto bei der dritten Säule haben. Sie können so viele haben, wie Sie wollen.

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Leider gibt es in der Schweiz viele schlechte dritte Säulen. Es ist also wichtig, das beste Konto der dritten Säule für Ihre Bedürfnisse zu wählen. Für die meisten Menschen ist derzeit die Finpension 3a die beste dritte Säule. Ich habe einen ganzen Artikel über die Auswahl der besten dritten Säule für Ihren Ruhestand geschrieben.

2. Die dritte Säule mit einer Versicherung

Die andere Möglichkeit ist eine dritte Säule in Form einer Lebensversicherung.

Sie zahlen monatlich einen bestimmten Betrag, der in Ihre Versicherung fließt. Sobald Sie das Rentenalter erreicht haben, erhalten Sie Geld (und vielleicht noch ein paar Zinsen). Der Mindestbetrag, den Sie am Ende erhalten werden, ist garantiert. Aber die Zinsen, die Sie erhalten, sind nicht garantiert. Und die Rendite ist nicht groß.

Wenn Sie nicht mehr zahlen können (z. B. weil Sie arbeitsunfähig sind), ist das Geld trotzdem garantiert. Dies ist nur aus bestimmten, in Ihrem Vertrag genannten Gründen der Fall. Sie können nicht einfach aufhören zu zahlen, nur weil Sie es wollen. Wenn Sie vor Ablauf der Vertragslaufzeit sterben, erhält Ihr Ehepartner den garantierten Betrag.

Wenn Sie den Vertrag brechen oder die Zahlungen einstellen, verlieren Sie einen Großteil des investierten Geldes. Der Wert Ihrer Lebensversicherung steigt mit der Zeit immer schneller an. In den ersten zwei Jahren wird es nicht einmal etwas wert sein. Wenn Sie glauben, dass Sie den Vertrag brechen oder die Zahlungen einstellen könnten, schließen Sie niemals eine Lebensversicherung ab!

Viele Leute werden Ihnen sagen, dass Sie diese Art von Versicherung nicht nutzen sollten. Und viele Versicherungsvertreter werden Ihnen sagen, dass jeder eine haben sollte. Wer sagt also die Wahrheit?

Soll ich die Lebensversicherung Dritte Säule abschliessen?

Nein! Für die meisten Menschen ist die Lebensversicherung 3a eine schlechte Idee.

Erstens werden Sie nicht den gesamten Betrag zurückerhalten, den Sie eingezahlt haben, im Gegensatz zu einem Bankkonto der dritten Säule. Allerdings ist dieser Betrag garantiert. Wenn Ihr drittes Standbein in einer Bank aufgrund eines Bärenmarktes schlecht abgeschnitten hat, können Sie am Ende Geld verlieren.

Bei der Versicherung der dritten Säule erhalten Sie mindestens den garantierten Betrag. Die Interessen werden natürlich unterschiedlich sein. Und im Allgemeinen sind sie recht optimistisch, was die von ihnen prognostizierten Zinsen angeht. Sie sollten sich nur um den garantierten Betrag kümmern. Alles andere ist ein Bonus.

Darüber hinaus sind die Renditen im Laufe der Zeit wirklich schlecht. Auf lange Sicht werden Sie einen erheblichen Geldbetrag verlieren.

Um mehr zu erfahren, sollten Sie meinen Artikel über die Lebensversicherung 3a lesen.

Wie wählt man eine Versicherung der dritten Säule?

Wie gesagt, ich weiß nicht, welche Lebensversicherung die beste ist. Hier sind einige Dinge, auf die Sie achten sollten, wenn Sie sich über Lebensversicherungen informieren:

- Der Betrag pro Monat: Sie sollten einen Betrag zahlen, mit dem Sie zufrieden sind. Dafür werden Sie viele Jahre lang bezahlen. Dadurch wird der garantierte Betrag festgelegt. Ich würde nicht mehr als 300 CHF empfehlen. Sie sollten einen Teil davon behalten, um ihn in ein Bankkonto der dritten Säule zu investieren.

- Der garantierte Betrag am Ende: Die wichtigste Zahl ist der Betrag, den Sie am Ende erhalten werden. Der Versicherer wird versuchen, Sie dazu zu bringen, sich Hochrechnungen anzuschauen. Ich würde Ihnen raten, sich vor allem um den garantierten Betrag zu kümmern. Niemand kann Renditen über 30 Jahre oder mehr vorhersagen. Sie sollten die Zinsen als Bonus betrachten.

- Die Anlage Ihrer Gelder: Jede Versicherung wird Ihr Geld anders anlegen. Sie werden Ihnen wahrscheinlich verschiedene Strategien für die Vermögensaufteilung oder für Investitionen vorschlagen. Sie sollten diejenige wählen, mit der Sie sich am wohlsten fühlen.

Sie sollten Ihre Recherchen gut machen. Treffen Sie keine voreiligen Entscheidungen.

Dritte Säule und Erbe

Im Falle des Todes gelten etwas andere Regeln, je nachdem, welche dritte Säule Sie haben.

Für die dritte Säule in einer Bank werden die Anteile nach dem Erbrecht aufgeteilt. Im Allgemeinen wird dieser Betrag zwischen Ihrem Ehepartner, Ihren Kindern und anderen unterhaltsberechtigten Personen aufgeteilt. Wenn Sie weder Kinder noch einen Ehepartner haben, könnte das Geld unter Ihren Brüdern, Schwestern und Eltern aufgeteilt werden.

Wenn Sie dies ändern wollen, können Sie auch ein Testament verfassen. Seien Sie sich aber bewusst, dass es in der Schweiz starke Einschränkungen gibt, was Sie mit dem Erbe machen können und was nicht. So können Sie beispielsweise Ihre Kinder oder Ihren Ehepartner nicht enterben.

Bei der Versicherung der dritten Säule erfolgt die Vererbung nach dem Versicherungsnehmer. Im Allgemeinen müssen Sie in Ihrer Police angeben, wer der Begünstigte ist. Bei den meisten Menschen wird es der Ehepartner sein.

Auch hier kann das Erbrecht eine Rolle spielen. So können Ihre Erben unter bestimmten Voraussetzungen einen Teil dieses Geldes beanspruchen, auch wenn sie nicht in der Police genannt sind.

Optimieren Sie Ihre dritte Säule

Es gibt einige Dinge, die Sie tun können, um die dritte Säule so optimal wie möglich zu nutzen.

Erstens sollten Sie stets bestrebt sein, jedes Jahr den Höchstbetrag in Ihre dritte Säule einzuzahlen. Wenn Sie können! Geraten Sie nicht in eine schlechte finanzielle Lage, nur um Ihre dritte Säule auszuschöpfen. Der größte Vorteil der dritten Säule liegt jedoch in den steuerlichen Vorteilen. Es ist also interessant, sie zu maximieren.

Wenn Sie das Geld auf einem Bankkonto haben, sollten Sie einen Pensionsfonds nutzen. Sie sollten sich für einen Fonds entscheiden, mit dessen Vermögensaufteilung Sie einverstanden sind. Sie sollten sich überlegen, wie viele Jahre Sie investieren wollen und wie viel Risiko Sie eingehen möchten.

Eine weitere interessante Information ist, dass 3a-Rückkäufe seit 2025 möglich sind. Wenn Sie in der Vergangenheit (jedoch nur seit 2025) Jahre hatten, in denen Sie nicht den vollen Betrag eingezahlt haben, können Sie zusätzlich zu Ihrem normalen Beitrag jedes Jahr einen Beitrag für eines dieser Jahre leisten.

Optimieren Sie Ihre 3a-Auszahlungen

Während Sie bei den Einzahlungen wenig Optimierungsspielraum haben, können Sie Ihre Auszahlungen optimieren.

Hierfür gibt es eine kleine Besonderheit. Wenn Sie Ihre dritte Säule beziehen, müssen Sie den Betrag versteuern. Dieser Betrag wird auf mehreren Ebenen besteuert und hängt davon ab, in welchem Kanton Sie sich befinden. Die meisten Kantone verwenden ein progressives Steuersystem.

Nehmen wir zuerst das Beispiel Freiburgs (der Kanton, in dem ich lebe):

- Die ersten 50.000 CHF werden mit 1 % besteuert.

- Die nächsten 50.000 CHF werden mit 2 % besteuert.

- Die nächsten 50.000 CHF werden mit 3 % besteuert.

- Die nächsten 50.000 CHF werden mit 4 % besteuert.

- Alles darüber wird mit 5 % besteuert.

In vielen Fällen (Ehepaare, Kinder oder unterstützungsbedürftige Personen) erhältst du auch einen Abzug von 10.000 CHF. Dies ist ein sehr einfaches System. Schauen wir uns ein paar Beispiele an (ohne Abzug):

- Um 75.000 CHF in Freiburg zu beziehen, würdest du 1.000 CHF bezahlen.

- Um 250.000 CHF in Freiburg zu beziehen, würdest du 7.500 CHF bezahlen.

Genf hat ein komplexeres System. Bezüge werden mit einem Fünftel des Einkommensteuersatzes besteuert, wobei ebenfalls ein progressives Steuersystem angewendet wird. Die Details findest du in Artikel 41 des Genfer Steuergesetzes (verfügbar hier). Betrachten wir die gleichen Beispiele noch einmal, erhalten wir:

- Um 75.000 CHF in Genf zu beziehen, würdest du 1.332 CHF bezahlen.

- Um 250.000 CHF in Genf zu beziehen, würdest du 6.612 CHF bezahlen.

Diese beiden Beispiele sind nur Beispiele auf kantonaler Ebene. Du müsstest auch die Bundes- und Gemeindesteuern in die Berechnung einbeziehen.

Du kannst dein Geld aus der dritten Säule bis zu fünf Jahre vor und fünf Jahre nach dem offiziellen Rentenalter beziehen (wenn du noch arbeitest). So kannst du diese Steuern umgehen, indem du mehrere Konten der dritten Säule hast und jedes Jahr nur von einem abhebst.

Für Genf solltest du versuchen, vor dem Bezug weniger als 20.000 CHF auf jedem Konto zu haben. Für Freiburg solltest du unter 50.000 CHF bleiben. Sie müssen die genauen Steuern für Ihren aktuellen Kanton überprüfen. Dies ist natürlich die ideale Situation; in der Praxis ist es jedoch selten, innerhalb dieser Grenzen zu bleiben.

Dabei gibt es zwei knifflige Dinge zu beachten. Erstens gibt es keine Möglichkeit zu wissen, wie viel auf deinem Konto der dritten Säule sein wird, wenn du eine Vorsorgestiftung hast. Die Rendite wird vom Markt abhängen. Wenn du denkst, dass sich deine Anlage vor der Pensionierung verdoppeln wird, solltest du die Einzahlungen bei 12.500 CHF einstellen.

Jetzt kommt der zweite heikle Punkt. Einige Kantone in der Schweiz betrachten dies als Steuerhinterziehung! Im Kanton Waadt können Sie zum Beispiel drei verschiedene Konten führen. In meinem Kanton (Freiburg) ist dies derzeit nicht der Fall. Aber das kann sich ändern.

Sie sollten also vorsichtig mit dieser Technik sein. Bevor Sie dies versuchen, sollten Sie sich bei Ihrem Kanton erkundigen.

Nur um das klarzustellen: Es ist nie ein Problem, mehrere dritte Säulen zu haben. Problematisch wird es, wenn Sie die Entnahmen über mehrere Jahre hinweg optimieren. Ich rate Ihnen daher, mehrere kleinere Konten der dritten Säule einzurichten. Verteilen Sie die Bezüge aber nur dann über mehrere Jahre, wenn Ihr Kanton dies zulässt!

Die einfachste Strategie ist es, fünf Konten der dritten Säule zu führen und zu versuchen, auf jedem den gleichen Betrag zu halten.

Wenn du mehr erfahren möchtest, kannst du meinen Artikel über gestaffelte Bezüge lesen. Es wird auch erklärt, wie Sie dies mit Ihrer zweiten Säule kombinieren können.

Dritte Säule und Quellensteuer

Es ist wichtig zu erwähnen, dass Sie mit der dritten Säule nur dann Steuervorteile erhalten, wenn Sie sie deklarieren können. Und Sie können sie nur in einer Steuererklärung angeben.

Wenn Sie also Steuern an der Quelle zahlen und keine Steuererklärung einreichen, haben Sie mit einer dritten Säule keine Steuervorteile. Und in diesem Fall sind Sie wahrscheinlich besser dran, wenn Sie auf ein Maklerkonto oder einen Robo-Advisor sparen.

Vor dem Ruhestand abheben

Sie können Geld aus der dritten Säule vor der Pensionierung beziehen(Vorbezug).

Die Regeln sind identisch mit denen für den vorzeitigen Bezug der zweiten Säule. Sie können Ihre dritte Säule beziehen, um ein Haus zu kaufen, Ihr eigenes Unternehmen zu gründen oder die Schweiz zu verlassen.

Es gibt einen weiteren Fall, in dem Sie Geld aus der dritten Säule abheben können. Sie können sogar Geld aus der dritten Säule entnehmen, um es in die zweite Säule einzuzahlen. Ich bin mir nicht sicher, ob das viel bringt. Sie können diesen Beitrag an die zweite Säule nicht von Ihren Steuern abziehen, sodass Sie ihn nicht zweimal abziehen können. Und im Allgemeinen sind die Bedingungen in der dritten Säule besser als in der zweiten Säule. Eine dritte Säule, die in Aktien investiert ist, ist besser als eine zweite Säule.

Rechnungslegung für die dritte Säule

Die Berechnung der dritten Säule Ihres Nettovermögens ist relativ einfach. Bei einer dritten Säule in einer Bank können Sie diese einfach wie alle anderen Konten abrechnen. Es ist Ihr eigenes Geld. Es ist nur bis zum Rentenalter gesperrt.

Bei der dritten Säule der Lebensversicherung ist die Sache etwas komplizierter. Ihre Versicherung sollte Ihnen Jahr für Jahr einen garantierten Betrag zahlen. Auf diese Weise können Sie die monatlichen Werte hochrechnen, um zu sehen, wie viel Sie derzeit haben. Sie können sich ansehen, wie ich meine Lebensversicherung in meinem Nettovermögen berücksichtigt habe.

Säule 3b

Die Säule 3b ist etwas obskurer und weniger bekannt. Es gibt viele wesentliche Unterschiede zwischen 3b und 3a. Die Säule 3b wird oft missverstanden.

Unter Säule 3b versteht man alles, was nicht zu den drei Säulen gehört. Ein Bank- oder Maklerkonto ist also Teil der 3b. Und in den meisten Fällen gibt es keine steuerlichen Vorteile.

In der Tat haben nur zwei Kantone Steuervorteile. In meinem Kanton (Freiburg) kann ein Ehepaar zum Beispiel jährlich bis zu 1500 CHF abziehen. Genf ist noch besser. Sie können bis zu 2200 CHF pro Jahr abziehen. Und je nach Anzahl der Kinder können Sie sogar noch mehr absetzen.

Diese Steuervorteile gelten jedoch nur für 3b-Lebensversicherungen. Und diese Produkte sind im Allgemeinen so schlecht, dass sie für niemanden wünschenswert sind. Die Versicherungsgesellschaften werben massiv für sie, aber sie profitieren nur von ihnen, nicht von Ihnen.

Allerdings ist eine mit der dritten Säule verknüpfte Lebensversicherung eine unvorteilhafte Anlage. Die Steuervorteile sind es nicht wert, daher würde ich davon abraten.

FAQ

Was ist die dritte Säule in der Schweiz?

Die dritte Säule ist ein privates Rentensystem in der Schweiz. Jede Person, die in der Schweiz ein Gehalt bezieht, kann jedes Jahr einen Höchstbetrag einzahlen. Dieses Konto ist steuerlich begünstigt.

Wie viel erhalte ich aus der dritten Säule?

Wie viel Sie erhalten, hängt ganz davon ab, wie viel Sie beigetragen haben. Das hängt auch von der Rendite ab, die Sie für Ihre Investition erhalten haben.

Wie kann ich meine dritte Säule optimieren?

Als Erstes müssen Sie jedes Jahr den Höchstbetrag einzahlen. Dann müssen Sie einen Anbieter der dritten Säule mit den niedrigsten Gebühren finden. Schließlich benötigen Sie ein drittes Konto mit einem hohen Aktienanteil (bis zur Höhe Ihrer Vermögensaufteilung). Aktien werden die Rendite Ihrer dritten Säule erhöhen.

Fazit

Die dritte Säule ist der letzte Teil des Altersversorgungssystems der Schweiz.

Sie wird Ihnen helfen, die Lücken in der ersten und zweiten Säule zu schließen. Im Gegensatz zu den beiden vorangegangenen Säulen ist dies ein fakultativer Teil des Systems. Es liegt ganz bei Ihnen, in sie zu investieren. Da sie steuerlich begünstigt ist, sollten Sie in die dritte Säule investieren.

Im Rentenalter erhalten Sie das Kapital zurück und zahlen darauf Steuern. Aber die Höhe der Steuern wird im Vergleich zum Nicht-Investieren deutlich geringer ausfallen!

Sollten Sie noch nicht über die erste Säule oder die zweite Säule gelesen haben, empfehle ich Ihnen, dies jetzt nachzuholen. Im nächsten und letzten Artikel fasse ich das Rentensystem der Schweiz zusammen. In diesem Zusammenhang spreche ich auch vom Vorruhestand.

Was halten Sie von der dritten Säule? Welches ist Ihr bevorzugtes Konto? Haben Sie Tipps zur Optimierung? Haben Sie noch Fragen zu dieser Säule?

Mehr zum Lesen

Die Schweiz ist ungerecht gegenüber Ehepaaren

Die Ehe ist eine großartige Sache! Leider werden in der Schweiz viele Ehepaare aufgrund von ungerechten Systemen benachteiligt! Finden Sie heraus, warum?

Kosten für die Altersbetreuung in der Schweiz

Ist die Schweizer Altersbetreuung bezahlbar? Von der häuslichen Unterstützung bis zu Pflegeheimen: Erfahre, wie hoch die Kosten für das Altern in der Schweiz sind und wer die Rechnung bezahlt.

Sollten Sie in der Schweiz eine Rente oder eine Kapitalauszahlung aus Ihrer zweiten Säule beziehen?

Die große Entscheidung. Rente oder Kapital? Wir analysieren, ob Sie Ihre zweite Säule als monatliche Rente oder als einmalige Kapitalauszahlung beziehen sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber