Steuern sparen mit gestaffelten Auszahlungen in 2026

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Die meisten Kantone verwenden ein progressives Steuersystem für die Besteuerung von Altersvorsorgebezügen. Diese Auszahlungen stammen aus der zweiten und dritten Säule.

Dieses progressive Steuersystem macht es interessanter, deine Auszahlungen über mehrere Jahre zu staffeln, um Steuern zu sparen. Diese Technik wird als gestaffelte Auszahlungen bezeichnet.

Ich möchte dies in diesem Artikel im Detail besprechen und wie du gestaffelte Auszahlungen nutzen kannst, um Steuern auf deine zweite und dritte Säule zu sparen.

Rücktrittssteuern

Wenn du dein Altersguthaben beziehst, musst du auf diese Auszahlung Steuern zahlen. Dies gilt für Guthaben aus der zweiten und dritten Säule.

Diese Steuern basieren auf dem Betrag, den du beziehst. Wie üblich in der Schweiz zahlst du Steuern auf drei Ebenen:

- Der Kanton

- Die Gemeinde

- Das Land

Dafür verwenden die meisten Kantone ein progressives Steuersystem. Ein solches System bedeutet, dass du für kleinere Beträge einen niedrigeren Prozentsatz zahlst als für größere.

Auch das Land (Bundessteuern) hat ein progressives Steuersystem, bei dem der Prozentsatz mit den Beträgen steigt. Die Gemeinde ist ein Prozentsatz der Kantonssteuern. Wenn also die Kantonssteuer progressiv ist, ist auch die Gemeindesteuer progressiv.

Hier ist das Beispiel des Kantons Freiburg:

- 1 % für die ersten 50’000 CHF

- 2 % für die nächsten 50’000 CHF

- 3 % für die nächsten 50’000 CHF

- 4 % für die nächsten 50’000 CHF

- 5 % für jeden höheren Betrag

Mit diesem System können wir ein paar Beispiele durchrechnen:

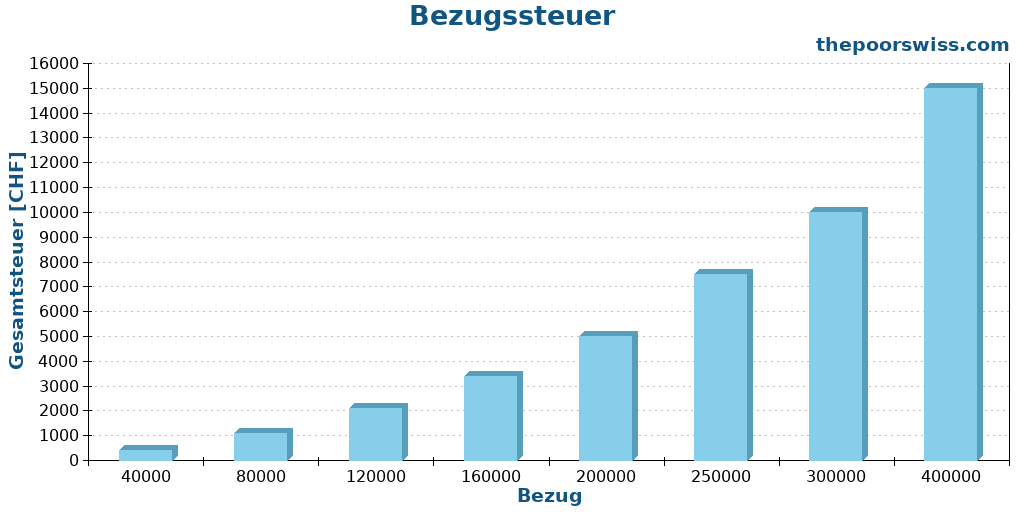

- Wenn du 40’000 CHF beziehst, zahlst du 400 CHF.

- Wenn du 80’000 CHF beziehst, zahlst du 1100 CHF.

- Wenn du 120’000 CHF beziehst, zahlst du 2100 CHF.

- Wenn du 160’000 CHF beziehst, zahlst du 3400 CHF.

Hier sind weitere Beispiele in einem Diagramm:

Wir können also sehen, dass dies kein lineares System ist. Es ist sehr wichtig zu erkennen, dass es billiger ist, mehrmals kleine Beträge abzuheben als einen großen Betrag. Wenn du viermal 40’000 CHF beziehst, zahlst du 1600 CHF Steuern. Wenn du aber 160’000 CHF auf einmal beziehst, zahlst du 3400 CHF. Das ist mehr als das Doppelte!

Da die Beträge jährlich berechnet werden, musst du deine Auszahlungen über mehrere Jahre staffeln.

Einige Kantone sind schlimmer und einige Kantone sind besser als Freiburg. Da dies für jeden Kanton und jede Gemeinde unterschiedlich sein kann, kann ich hier nicht alle Ergebnisse zeigen. Da die Bundessteuer jedoch progressiv ist, wird es immer wichtig sein, deine Auszahlungen zu staffeln.

Gestaffelte Auszahlungen

Nachdem wir nun wissen, dass wir über mehrere Jahre auszahlen müssen, wie können wir das erreichen? Zuerst müssen wir uns die Regeln für die Auszahlung der zweiten und dritten Säule ansehen.

Für die zweite Säule gilt: Wenn du eine Pensionskasse hast, musst du sie im Rentenalter beziehen. Wenn du ein Freizügigkeitskonto hast, kannst du es bis zu 5 Jahre vor und bis zu 5 Jahre nach der Pensionierung beziehen. Bis 2030 benötigst du keinen Arbeitsnachweis, um nach der Pensionierung Geld abzuheben. Seit 2030 benötigst du jedoch einen Arbeitsnachweis.

Wir können unsere dritte Säule fünf Jahre vor dem offiziellen Rentenalter beziehen. Und wir können den Bezug bis zu fünf Jahre nach dem offiziellen Rentenalter aufschieben. Die Verschiebung des Bezugs der dritten Säule erfordert jedoch einen Arbeitsnachweis. Das bedeutet, dass wir auch den Ruhestand verschieben müssen.

In einer perfekten Welt könntest du deine Auszahlungen also über 11 Jahre verteilen. Dies erfordert jedoch, dass du nach dem Rentenalter arbeitest, da du einen Arbeitsnachweis benötigst. Daher sollten wir in den meisten Fällen davon ausgehen, dass die meisten Menschen ihre Auszahlungen über 6 Jahre staffeln können.

Theoretisch könntest du auch einen Vorbezug vor dem Kauf eines Hauses oder der Gründung eines Unternehmens nutzen. Dies ist jedoch in den meisten Fällen nicht anwendbar. Unabhängig davon könnte dies eine weitere Möglichkeit sein, Auszahlungen zu staffeln.

Sehen wir uns also an, wie wir die Anzahl der Auszahlungen für die zweite und dritte Säule erhöhen können.

Fünf dritte Säulen erhalten

Leider kannst du keine Teilauszahlung einer dritten Säule vornehmen. Du musst ein Konto auf einmal leeren. Du benötigst also mehrere Konten, wenn du deine Auszahlungen staffeln möchtest.

Glücklicherweise kannst du mehrere Konten eröffnen. Du solltest fünf Konten der dritten Säule eröffnen. Du fragst dich vielleicht, warum fünf, da wir sie im Allgemeinen über 6 Jahre verteilen können. Der Grund dafür ist, dass die meisten Menschen auch eine Pensionskasse oder ein Freizügigkeitskonto haben, das sie beziehen und dafür ein Jahr benötigen.

Wenn du verheiratet bist, werden die Steuern gemeinsam berechnet. Wenn ihr gleich alt seid, müsst ihr nach dem gleichen Muster auszahlen. Wenn ihr jedoch einen Altersunterschied habt, bedeutet dies, dass ihr über mehr Jahre auszahlen könnt. Achte also darauf, dass du das berücksichtigst. Im Jahr 2032 werden wir zur Individualbesteuerung wechseln, sodass sie nicht mehr zusammengerechnet werden.

Ein Vorteil dieses Systems ist, dass du mehrere Konten beim selben Anbieter eröffnen kannst. Ein guter Anbieter der dritten Säule ermöglicht es dir, bis zu fünf Konten zu erstellen. Wenn du eine gute dritte Säule benötigst, kannst du dir die beste dritte Säule für die Schweiz ansehen.

Und leider kannst du ein Konto der dritten Säule nicht aufteilen. Das ist also etwas, was du planen musst.

Zwei Freizügigkeitskonten erhalten

Wenn du bis zu deinem Bezug angestellt bist, musst du dein Geld auf einmal aus deiner Pensionskasse beziehen (es sei denn, du hast zwei Arbeitgeber und zwei Pensionskassen, aber das ist selten).

Wenn du jedoch nicht angestellt bist, könntest du mehrere Freizügigkeitskonten haben. Dafür könntest du beim Verlassen deiner Pensionskasse darum bitten, das Geld an zwei verschiedene Freizügigkeitsstiftungen zu überweisen. Es ist wichtig, dass du zwei verschiedene Stiftungen benötigst. Du kannst nicht mehrere Konten bei derselben Stiftung haben.

Einige Anbieter haben jedoch zwei Stiftungen. Du kannst also zwei Konten beim selben Anbieter haben, wenn dieser zwei Stiftungen hat. Wenn du nicht weißt, wo du anfangen sollst, schau dir das beste Freizügigkeitskonto an.

Auch hier gilt: Du kannst ein Freizügigkeitskonto nicht aufteilen, also musst du planen.

Wie viel kannst du sparen?

Während du deine Auszahlungen theoretisch auf bis zu 11 Jahre aufteilen könntest, werden die meisten Menschen nur bis zu 6 Jahre erreichen, da die meisten Menschen bis zum Referenzrentenalter arbeiten und die Auszahlungen nicht verschieben können, da sie nicht angestellt sein werden.

Theoretisch könntest du deine Auszahlungen also in gleiche Teile von 1/6 der Gesamtsumme aufteilen. Dies ignoriert jedoch, dass die meisten Menschen deutlich mehr in ihrer zweiten Säule haben als in ihrer dritten Säule. Da der Beitragssatz im Laufe der Zeit steigt, werden die Beiträge zur zweiten Säule die Beiträge zur dritten Säule schnell übersteigen.

Im Durchschnitt können wir uns vorstellen, dass die meisten Menschen doppelt so viel Geld in ihrer zweiten Säule haben als in ihrer dritten Säule. Dies ist natürlich ein Durchschnittswert, aber er ist sinnvoll.

Wenn du also 200’000 CHF in deiner zweiten Säule und 100’000 CHF in deiner dritten Säule hast, musst du trotzdem eine einzige Auszahlung von 200’000 CHF und fünf kleinere Auszahlungen von 20’000 CHF vornehmen. Dies führt immer noch zu sehr schönen Steuerersparnissen, aber deutlich weniger, als wenn du die zweite Säule aufteilen könntest.

In diesem Fall würdest du 5600 CHF an Kantonssteuern zahlen anstelle von 10’000 CHF. Dies ist eine sehr gute Verbesserung zugunsten von gestaffelten Auszahlungen.

Wenn du deine Auszahlungen aus der zweiten Säule aufteilst, könntest du sie weiter optimieren, indem du viermal 25’000 CHF und zweimal 100’000 CHF beziehst. Mit diesem zusätzlichen Schritt würdest du nur 3’250 CHF an Kantonssteuern zahlen. In diesem Fall teilt die Staffelung deiner Auszahlungen deine Steuern durch drei.

Daraus können wir ein paar Schlussfolgerungen ziehen:

- Die Staffelung deiner Auszahlungen ist sehr effektiv!

- In der Praxis werden die meisten Menschen ihre Auszahlungen nur über sechs Jahre aufteilen können.

- Die Strategie wird umso effektiver, je mehr Geld du hast.

- Die Aufteilung von Freizügigkeitsleistungen kann sehr effektiv sein, wenn du das erreichen kannst.

Ist das legal?

Eine Frage, die du dir vielleicht stellst, ist, ob das legal ist. Derzeit ist es legal, aber es gibt einige Einschränkungen.

Viele Leute sind der Meinung, dass dies Steuerhinterziehung ist, und wollen neue Gesetze verabschieden, um dies einzuschränken. Bereits mit der Reform AHV 21 sind gestaffelte Freizügigkeitsleistungen schwieriger als zuvor.

Auch einige Kantone sind strenger als andere. So erlaubt beispielsweise der Kanton Waadt die Staffelung nur für 3 Jahre und der Kanton Neuenburg nur für 2. Nach diesen Punkten werden sie dies als Steuerhinterziehung betrachten.

Wir werden wahrscheinlich stärkere Vorschriften sehen, um dies in Zukunft zu vermeiden. Wir sollten jedoch nicht aufhören, zu versuchen, 5 dritte Säulen und idealerweise zwei Freizügigkeitskonten zu haben. Da dies derzeit möglich ist, sollten wir trotzdem versuchen, es zu tun. Und selbst wenn es in Zukunft nicht möglich ist, kannst du immer mehrere Konten pro Jahr beziehen, um dich an das Gesetz zu halten.

Wichtig ist, dass du sie später nicht mehr aufteilen kannst, daher ist es wichtig, vorbereitet zu sein. Du weißt nie, in welchem Kanton du in Rente gehen wirst. Es ist also besser, vorbereitet zu sein. Mehrere Konten zu haben ist nie ein Problem. Die Staffelung über zu viele Jahre kann in einigen Kantonen ein Problem sein.

Schlussfolgerung

Die Staffelung deiner Altersvorsorgebezüge kann dir eine beträchtliche Menge an Steuern sparen. Du musst dies jedoch planen, da du weder eine dritte Säule noch ein Freizügigkeitskonto aufteilen kannst. Daher solltest du dies immer berücksichtigen, wenn du dein Altersguthaben verwaltest.

Ich empfehle jedem, fünf Konten der dritten Säule zu eröffnen und zu versuchen, sie im Laufe der Zeit auszugleichen. Du kannst das Geld einfach im Laufe der Zeit auf das Konto mit dem niedrigsten Betrag überweisen, das mehr oder weniger ausgeglichen sein wird.

Wenn du die Möglichkeit hast, ist es auch eine gute Idee, deine Pensionskasse vor dem offiziellen Rentenalter in zwei Freizügigkeitskonten aufzuteilen. Aber ich bin mir bewusst, dass dies eine Optimierung ist, die nur für Personen möglich ist, die vor dem Referenzrentenalter in Rente gehen und einige Jahre ohne diese Mittel leben können.

Ich plane, bis zum Rentenalter zehn Konten der dritten Säule (5 für mich und 5 für meine Frau) zu erreichen, die mehr oder weniger ausgeglichen sind. Wenn mein Plan, frühzeitig in Rente zu gehen, funktioniert, werde ich meine Pensionskasse in zwei Freizügigkeitskonten aufteilen. Dann werden wir alle diese Konten über 6 Jahre verteilen.

Wie sieht es bei Ihnen aus? Planst du, deine Auszahlungen zu staffeln?

Mehr zum Lesen

Kann man mit Schweizer Aktien und Anleihen vorzeitig in Rente gehen?

Kann man nur mit Schweizer Aktien und Anleihen vorzeitig in Rente gehen? Wir finden es mit Simulationen der Trinity-Studie mit historischen Schweizer Aktien- und Anleihendaten heraus.

Was ist eine 1e-Vorsorge (1e-Säule)?

Der 1e-Vorteil. Erfahre mehr über 1e-Pensionspläne für Gutverdiener in der Schweiz, mit denen du deine eigene Anlagestrategie wählen kannst.

Sollten Sie in der Schweiz eine Rente oder eine Kapitalauszahlung aus Ihrer zweiten Säule beziehen?

Die große Entscheidung. Rente oder Kapital? Wir analysieren, ob Sie Ihre zweite Säule als monatliche Rente oder als einmalige Kapitalauszahlung beziehen sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Dear Baptiste

I just wanted to thank you for your great content. I enjoy reading your articles and think your visualizations as well as explanations are fantastic. Keep on doing this!

For this article, I found one aspect in particular very interesting. If you split your 3a pillar into 5 accounts, and you choose investment plans (stocks) for those accounts, then you also need to plan the increase of your accounts over a long period of time. If you invest 20’000 Fr. into a 95% stock plan and hold it 20 years, this will probably increase into 50’000 Fr. (estimation).

Also interesting in this context: If you want to retire with this stock plans, you’ll need a plan how to change your strategy early enough to get the best outcome.

Cheers, Tom

Hi Tom,

Correct, you should plan for the increase of value of your fonds. That’s why I invest each year in a different fonds to balance it as soon as possible.

And correct again, it would be good to plan the withdrawal in advance even though we can’t predic the future, so it’s difficult.

P.S. Please comment in German in German articles.