Freizügigkeitskonten: Alles, was Sie wissen müssen!

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Freizügigkeitskonten spielen im schweizerischen Vorsorgesystem eine wesentliche Rolle. Sie können Ihr Pensionskassengeld auf ein Freizügigkeitskonto überweisen, wenn Sie arbeitslos sind.

Sie behalten dann Ihre Freizügigkeitsleistung bis zu Ihrer Pensionierung oder bis Sie wieder arbeiten.

Diese Konten sind nicht sehr bekannt, und es gibt viele interessante Dinge über sie zu erfahren. In diesem Artikel erfahren Sie also alles, was Sie über die Freizügigkeitsleistung wissen sollten.

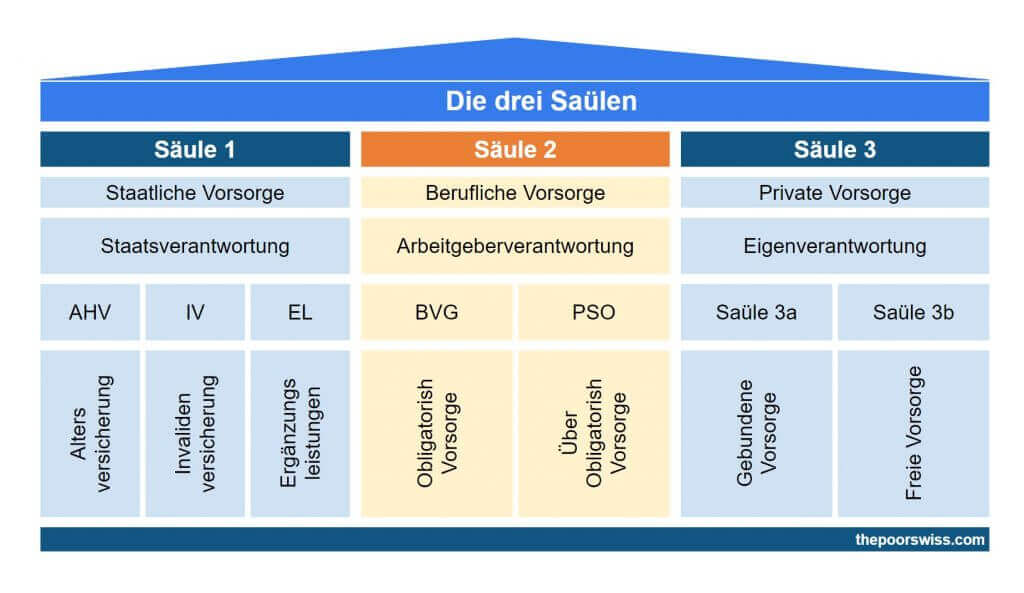

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ist ein besonderes Konto, auf dem Sie Ihr Pensionskassengeld aufbewahren können, wenn Sie nicht arbeiten. Sie ist Teil des Systems der zweiten Säule.

Wenn Sie berufstätig sind, sind Sie in einer Rentenkasse eingeschrieben. Wenn Sie jedoch Ihr Unternehmen verlassen und nicht in ein anderes eintreten, werden Sie nicht in einen Pensionsfonds aufgenommen. In diesem Fall müssen Sie Ihr Pensionskassenkapital auf ein Freizügigkeitskonto übertragen.

Eine Ausnahme ist, dass Sie, wenn Sie arbeitslos werden, weiterhin selbst in die Rentenkasse einzahlen können. In diesem Fall würden Sie sich in der Regel an die Einrichtung für berufliche Ersatzleistungen wenden. Aber das ist ein seltener Fall.

Dies gilt auch, wenn Sie aus dem Pensionskassensystem ausscheiden, während Sie noch arbeiten, z. B. wenn Sie ins Ausland ziehen.

So wie ein Konto der dritten Säule zu einer Stiftung der dritten Säule gehören muss, gehört ein Freizügigkeitskonto zu einer Freizügigkeitsstiftung. Diese Stiftungen sind stark reguliert und müssen strenge Regeln befolgen.

Auch wenn nicht jeder von der Freizügigkeitsleistung profitieren kann, so bleibt sie doch ein wichtiger Bestandteil des Rentensystems. In diesem Artikel erfahren Sie alles, was Sie über die Freizügigkeitsleistung wissen müssen.

Freizügigkeitsleistung und Ruhestand

In der Regel wird die Freizügigkeitsleistung bei der Pensionierung in Anspruch genommen. Das ist sinnvoll, denn es ist Teil der zweiten Säule.

Sie können Ihre Freizügigkeitsleistungen im Rentenalter beziehen oder bis zu fünf Jahre vor dem ordentlichen Rentenalter.

Des Weiteren ist es derzeit möglich, den Bezug bis zu fünf Jahre nach der Pensionierung aufzuschieben. Nach Januar 2024 wird dies jedoch nicht mehr möglich sein, es sei denn, Sie sind noch berufstätig.

Mit der zweiten Säule kannst du normalerweise zwischen einer Rente und einer Kapitalauszahlung wählen. Allerdings kannst du keine Rente von einem Freizügigkeitskonto beziehen. Sie müssen das Kapital in Form eines Pauschalbetrags abheben.

Einige wenige Freizügigkeitsstiftungen ermöglichen den Bezug einer Rente, doch ist dies äußerst selten.

Wir müssen darauf hinweisen, dass Sie Freizügigkeitskonten nicht teilweise beziehen können. Bei Eintritt in den Ruhestand müssen Sie es vollständig abheben.

Optimieren für Steuern

Kaum jemand weiß Folgendes: Sie können zwei Freizügigkeitskonten haben. Zwei Konten ermöglichen es Ihnen, Ihre Steuern beim Bezug zu optimieren.

Wenn Sie Ihre Freizügigkeitsleistung beziehen, zahlen Sie eine Rücktrittssteuer. Diese Steuer ist niedriger als die Steuern, die Sie mit der zweiten Säule eingespart haben, aber auch nicht zu vernachlässigen. Daher ist es wichtig, diese Steuern zu optimieren.

Die Entnahmesteuern sind progressiv gestaltet. Das bedeutet, dass Sie für jede Tranche Ihrer Entnahme einen anderen Steuersatz zahlen. Ein progressives Steuersystem könnte zum Beispiel so aussehen (für das Beispiel frei erfunden):

- 2% auf die ersten 10’000 CHF

- 3% auf die nächsten 20’000 CHF

- 4% auf die nächsten 20’000 CHF

- 5% auf den Rest

Wenn Sie also 60’000 CHF abheben, zahlen Sie 2100 CHF an Steuern. Höhere Beträge werden also mit höheren Sätzen besteuert.

Stellen Sie sich vor, Sie können im ersten Jahr 30’000 CHF und im zweiten Jahr 30’000 CHF abheben. In diesem Fall zahlen Sie 1600 CHF an Steuern. Sie haben 500 CHF an Steuern gespart, mehr als 25%!

Deshalb sollten Sie immer versuchen, zwei Freizügigkeitskonten zu haben. Wenn Sie eine Pensionskasse verlassen, können Sie diese beauftragen, Ihre zweite Säule aufzuteilen und auf zwei Freizügigkeitskonten zu überweisen.

Es ist auch wichtig zu wissen, dass Sie nicht zwei Konten bei derselben Stiftung haben können. Sie müssen Konten mit verschiedenen Freizügigkeitsstiftungen haben.

Freizügigkeit und Beschäftigung

Wie bereits erwähnt, verwenden Sie ein Freizügigkeitskonto, wenn Sie keiner Pensionskasse angehören, also arbeitslos sind.

Es ist jedoch wichtig zu wissen, dass Sie Ihre Freizügigkeitsleistung an eine Pensionskasse überweisen müssen, wenn Sie wieder in der Schweiz beschäftigt sind. Dies ist eine Vorschrift des Rentensystems.

Viele werden sagen, das sei eine Grauzone, weil die Pensionskassen Ihr Freizügigkeitsguthaben nicht nachprüfen können. Und tatsächlich übertragen viele Menschen ihre Rentenansprüche nicht, wenn sie wieder arbeiten. Dies verstößt jedoch gegen die Vorschriften. Daher würde ich es nicht empfehlen. Ich empfehle Ihnen, die Regel zu befolgen und Ihre Freizügigkeitsleistung an eine Pensionskasse zu überweisen.

Freizügigkeitsleistung und Tod

Im Todesfall geht die Freizügigkeitsleistung an die Begünstigten. Die Stiftung bestimmt die Begünstigten anhand von vier verschiedenen Gruppen.

In den meisten Fällen gehen die Freizügigkeitsleistungen an die Mitglieder der ersten Gruppe: den überlebenden Ehepartner oder Partner, den überlebenden geschiedenen Ehepartner oder Partner (unter bestimmten Bedingungen) und die unterhaltsberechtigten Kinder.

Wenn sich in der ersten Gruppe niemand befindet, geht es weiter zu Gruppe 2, Gruppe 3 und dann Gruppe 4. Wenn alle Gruppen leer sind, fällt die Freizügigkeitsleistung an den Staat zurück.

In den meisten Fällen müssen Sie nichts unternehmen, aber wenn Sie mit einem nicht eingetragenen Lebenspartner zusammenleben, sollten Sie dies der Stiftung mitteilen, um sicherzustellen, dass dieser erben kann (falls Sie dies wünschen).

Wenn Sie alle Einzelheiten erfahren möchten, lesen Sie meinen Artikel über Rentenleistungen und Tod.

Freizügigkeitsleistung und Scheidung

Schließlich behandeln wir auch den Fall einer Scheidung.

Wenn Sie sich scheiden lassen oder Ihre eingetragene gleichgeschlechtliche Partnerschaft aufgelöst wird, hat jeder Ehepartner oder Partner Anspruch auf die Hälfte der Freizügigkeitsleistungen des anderen, die während der Ehe oder Partnerschaft erworben wurden. Dies geschieht unabhängig von Ihrem Güterstand.

Nur der Teil, der während des Dienstverhältnisses verdient wurde, wird geteilt, nicht der gesamte Betrag. Und für beide Parteien wird die erworbene Freizügigkeitsleistung halbiert und an die andere Person übertragen.

Wenn nur eine Person arbeitet, kann dies zu einer erheblichen Kürzung der Rentenleistungen führen. Dies ist einer der Gründe, warum eine Scheidung Paare viel ärmer macht.

Vorbezug der Freizügigkeitsleistung ohne Pensionierung

Es gibt verschiedene Möglichkeiten, Ihre Freizügigkeitsleistung zu beziehen, ohne in den Ruhestand zu treten.

Die gängigste Form ist die Verwendung Ihres Freizügigkeitsguthabens zur Finanzierung einer Hypothek. Sie können mit Ihrer Altersvorsorge 10 % des Immobilienwerts abdecken.

Sie können Ihre Freizügigkeitsleistung auch zur Ablösung einer bestehenden Hypothek verwenden. Das ist zwar nicht wirklich interessant, aber dennoch eine Möglichkeit.

Wenn Sie sich selbständig machen, können Sie Ihre Freizügigkeitsleistung zur Gründung eines eigenen Unternehmens verwenden.

Schließlich können Sie, wenn Sie die Schweiz dauerhaft verlassen, einen Teil oder Ihr gesamtes Vermögen beziehen. Wenn Sie in ein Land ausserhalb der EU/EFTA-Länder ausreisen, können Sie die gesamte Freizügigkeitsleistung beziehen. Wenn Sie in ein Land gehen, das der EU/EFTA angehört, können Sie nur die überobligatorischen Leistungen beziehen.

Die Ersatzkasse für berufliche Vorsorge

Viele Personen haben Freizügigkeitsguthaben bei der Auffangeinrichtung und wissen es vielleicht nicht einmal.

Viele Menschen vergessen nämlich, ihre Leistungen der zweiten Säule zu übertragen, wenn sie den Arbeitgeber wechseln oder ihre Erwerbstätigkeit beenden. In diesem Fall müssen die Pensionskassen die Guthaben automatisch an die Einrichtung der beruflichen Vorsorge übertragen.

Wie wählt man ein Freizügigkeitskonto?

Wenn Sie Ihr Pensionskassengeld auf ein Freizügigkeitskonto überweisen, müssen Sie ein Freizügigkeitskonto wählen. Und wie bei jeder Finanzdienstleistung gibt es auch hier viele Möglichkeiten. Und leider sind viele dieser Optionen ziemlich schlecht. Wie wählt man nun Freizügigkeitskonten aus?

Wenn Sie kurz davor stehen, das Geld abzuheben, haben Sie eine einfache Wahl. Sie müssen nur einen Anbieter finden, bei dem Sie das Geld in bar behalten können und der möglichst geringe Gebühren (idealerweise keine) erhebt.

Wenn Sie jedoch noch nicht kurz vor dem Ruhestand stehen, sollten Sie sich einen Anbieter suchen, bei dem Sie Ihr Geld anlegen können.

Für die Wahl eines Freizügigkeitsanbieters gibt es mehrere entscheidende Kriterien.

Zunächst müssen Sie sich die Gebühren ansehen. Sie wollen Ihr hart verdientes Geld nicht durch Gebühren an ein gieriges Bankinstitut verlieren. Sie berechnen in der Regel eine Verwaltungsgebühr als Prozentsatz Ihres Vermögens. Das kann Ihre Rendite sehr schnell auffressen. Und seien Sie vorsichtig, denn viele Unternehmen sind nicht transparent, und Sie müssen genau hinschauen, um die Gesamtkosten zu ermitteln, nicht nur die ersten Kosten, die sie angeben.

Dann müssen Sie sich die Investitionsstrategie des Unternehmens ansehen. Sie sollten Gesellschaften bevorzugen, die passive Fonds anbieten. Idealerweise möchten Sie so viel wie möglich in Aktien investieren.

Schliesslich sollten Sie sich über den Sitz der Freizügigkeitsstiftung informieren. Dieses Domizil ist wichtig, wenn Sie Ihre Freizügigkeitsleistung im Ausland beziehen. Wenn Sie sich im Ausland befinden, bestimmt der Sitz der Stiftung, in welchem Kanton Sie besteuert werden. Auch bei den Rückzugssteuern gibt es zwischen den Schweizer Kantonen große Unterschiede.

Sie können auch auf andere Kleinigkeiten achten, wie:

- Anpassung des Portfolios

- Grenzwerte für Auslandsforderungen

- Optionen für die Nachhaltigkeit

Das beste Freizügigkeitskonto

Finpension Freizügigkeit ist das beste Konto der Schweiz.

Verwenden Sie den Code FEYKV5, um 25 CHF auf Ihr Konto zu erhalten!

- 99% in Aktien investieren

Der derzeit beste Freizügigkeitsanbieter ist Finpension. Dieser Dienst bietet viele Vorteile:

- Sie können bis zu 99% in Aktien investieren

- Sie zahlen nur eine Jahresgebühr von 0,49 % (die niedrigste auf dem Markt!)

- Finpension verwendet nur passive Fonds

- Sie können Ihr Portfolio im Detail anpassen

- Sie können in großem Umfang in Fremdwährungsinstrumente investieren (ohne Absicherung)

- Ausgezeichnetes Steuerdomizil für den Rückzug ins Ausland

- Sie verfügen über zwei Fundamente, die ideal für die Aufteilung Ihres Vermögens sind

Finpension ist deutlich besser als andere Alternativen, wenn man aggressiv investieren will. Wenn ich ein Freizügigkeitskonto nutzen müsste, würde ich finpension nutzen.

Sie können meine Bewertung der Finpension Freizügigkeitsleistungen lesen, wenn Sie weitere Informationen wünschen.

Wenn Sie jedoch ein kurzfristiges Freizügigkeitskonto suchen, ist Finpension möglicherweise nicht die beste Wahl. Langfristig gesehen sollten Sie das Geld aggressiv investieren. Kurzfristig sollten Sie jedoch vorsichtiger sein. Im Allgemeinen möchten Sie kurzfristig einen guten Zinssatz für Bargeld erhalten und Ausstiegsgebühren vermeiden.

Schlussfolgerung

Es gibt viele wichtige Begriffe im Zusammenhang mit der Freizügigkeit. Wenn Sie sich ernsthaft mit dem Schweizer Rentensystem befassen, sollten Sie sich auch mit diesem wichtigen Thema auseinandersetzen.

Die Wahl eines guten Kontos ist wichtig, wenn Sie eine Freizügigkeitsleistung in Anspruch nehmen. Derzeit ist die Finpension die beste Option für aggressive Anleger.

Wenn du mehr über die zweite Säule und Freizügigkeitsleistungen erfahren möchtest, solltest du unseren Artikel darüber lesen, was du mit deiner zweiten Säule machen solltest, wenn du aufhörst zu arbeiten.

Wie sieht es bei Ihnen aus? Haben Sie ein Freizügigkeitskonto? Habe ich bei diesen Konten etwas übersehen?

Mehr zum Lesen

Ihre zweite Säule, wenn Sie aufhören, in der Schweiz zu arbeiten

Erfahre, was mit deiner zweiten Säule passiert, wenn du aufhörst zu arbeiten, dich selbstständig machst oder die Schweiz verlässt. Wichtige Tipps für jede Situation.

Frührentner in der Schweiz – Dror’s Geschichte

Echte FIRE-Geschichten. Treffen Sie einen Leser, der in der Schweiz frühzeitig in Rente gegangen ist. Lernen Sie von seinem Weg, seiner Vermögensallokation und seinem täglichen Leben.

Sollten Sie in der Schweiz eine Rente oder eine Kapitalauszahlung aus Ihrer zweiten Säule beziehen?

Die große Entscheidung. Rente oder Kapital? Wir analysieren, ob Sie Ihre zweite Säule als monatliche Rente oder als einmalige Kapitalauszahlung beziehen sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Guten Abend

Wenn ich mein Geld mit einem kurzfristigen Zeithorizont auf einem Freizügigkeitskonto anlegen möchte, welche Konten empfehlen Sie dann? Vielen Dank für Ihre Antwort.

Liebe Grüsse, Cornelia

Hallo Cornelia,

wenn du dich nur kurzfristig in einem Freizügigkeitskonto befindest, würde ich sagen, dass du das Geld nicht investieren solltest. Du solltest lediglich nach dem höchstmöglichen Zinssatz auf einem Sparkonto suchen.

Is frankly not a better option? it offers 0.45% annual fee?

Der Vorteil von Finpension gegenüber Frankly ist, dass wir die Währungsabsicherung aufheben können. Es stimmt, dass Finpension teurer ist, aber sie haben viele andere Vorteile. Für weitere Informationen können Sie meinen Bericht über Frankly lesen.