Comptes de libre passage : Tout ce que vous devez savoir !

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Les comptes de libre passage jouent un rôle essentiel dans le système de retraite de la Suisse. Vous pouvez transférer l’argent de votre caisse de pension sur un compte de libre passage lorsque vous êtes au chômage.

Vous conservez ensuite votre prestation de libre passage jusqu’à votre retraite ou jusqu’à ce que vous retravailliez.

Ces comptes ne sont pas très connus, et il y a beaucoup de choses intéressantes à apprendre à leur sujet. Dans cet article, nous allons donc approfondir tout ce que vous devez savoir sur le libre passage.

Qu’est-ce qu’un compte de libre passage ?

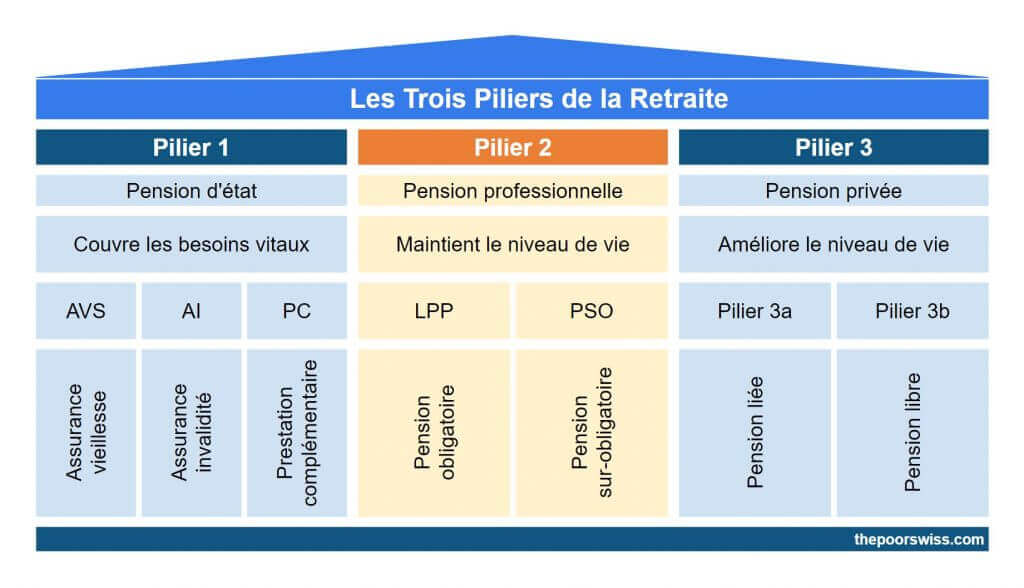

Un compte de libre passage est un compte particulier sur lequel vous pouvez conserver l’argent de votre caisse de pension lorsque vous ne travaillez pas. Il fait partie du système du deuxième pilier.

Lorsque vous travaillez, vous êtes affilié à un fonds de pension. Mais si vous quittez votre entreprise et n’en rejoignez pas une autre, vous ne ferez pas partie d’un fonds de pension. Dans ce cas, vous devez transférer le capital de votre caisse de pension sur un compte de libre passage.

Une exception à cette règle : si vous devenez chômeur, vous pouvez choisir de continuer à cotiser au fonds de pension. Dans ce cas, vous vous adressez généralement à l’institution supplétive. Mais c’est un cas rare.

Cela s’applique également si vous sortez du système de la caisse de pension tout en continuant à travailler, par exemple si vous déménagez à l’étranger.

Tout comme un compte du troisième pilier doit appartenir à une fondation du troisième pilier, un compte de libre passage appartient à une fondation de libre passage. Ces fondations sont fortement réglementées et doivent suivre des règles strictes.

Bien que tout le monde ne puisse pas profiter des avantages du libre passage, ils restent un élément important du système de retraite. Cet article couvre tout ce qu’il y a à savoir sur le libre passage.

Prestations de libre passage et retraite

La manière habituelle d’utiliser les prestations de libre passage est le départ à la retraite. C’est logique puisqu’il fait partie du deuxième pilier.

Vous pouvez retirer votre prestation de libre passage à l’âge de la retraite ou jusqu’à cinq ans avant la retraite normale.

De plus, il est actuellement possible de reporter le retrait jusqu’à cinq ans après la retraite. Toutefois, cela ne sera plus possible après janvier 2024, sauf si vous travaillez encore.

Avec le deuxième pilier, tu peux généralement choisir entre une rente et un capital. Cependant, tu ne peux pas percevoir une rente à partir d’un compte de libre passage. Vous devrez retirer le capital en une seule fois.

Quelques fondations de libre passage vous permettent de toucher une pension, mais c’est extrêmement rare.

Il faut savoir qu’il n’est pas possible de retirer partiellement un compte de libre passage. Au moment de la retraite, vous devez le retirer entièrement.

Optimiser pour les taxes

Il y a une chose que presque personne ne sait : vous pouvez avoir deux comptes de libre passage. Deux comptes vous permettent d’optimiser vos impôts lors du retrait.

Vous payez un impôt sur le retrait lorsque vous retirez votre prestation de libre passage. Cet impôt est moins élevé que les impôts que vous avez économisés grâce au deuxième pilier, mais il n’est pas non plus négligeable. Il est donc essentiel d’essayer d’optimiser ces taxes.

Les taxes sur les retraits utilisent un système progressif. Cela signifie que vous paierez un taux d’imposition différent sur chaque tranche de votre retrait. Par exemple, un système d’imposition progressive peut ressembler à ceci (entièrement inventé pour l’exemple) :

- 2% sur les premiers 10’000 CHF

- 3% sur les 20’000 CHF suivants

- 4% sur les 20 000 CHF suivants

- 5% sur le reste

Ainsi, si vous retirez 60’000 CHF, vous paierez 2100 CHF d’impôts. Ainsi, les montants les plus élevés sont imposés à des taux plus élevés.

Imaginez que vous puissiez retirer 30’000 CHF la première année et 30’000 CHF la seconde. Dans ce cas, vous paierez 1600 CHF de taxes. Vous avez économisé 500 CHF sur vos impôts, soit plus de 25% !

Il faut donc toujours essayer d’avoir deux comptes de libre passage. Lorsque vous quittez une caisse de pension, vous pouvez lui demander de fractionner votre deuxième pilier et de l’envoyer sur deux comptes de libre passage.

Il est également important de noter que vous ne pouvez pas avoir deux comptes avec la même fondation. Vous devez avoir des comptes avec différentes fondations de libre passage.

Prestations de libre passage et emploi

Comme nous l’avons vu précédemment, vous utilisez un compte de libre passage lorsque vous ne faites pas partie d’une caisse de pension, à savoir lorsque vous êtes au chômage.

Mais il est important de savoir que lorsque vous reprenez un emploi en Suisse, vous devez transférer votre prestation de libre passage à une caisse de pension. Il s’agit d’une règle du système de retraite.

Beaucoup diront qu’il s’agit d’une zone grise car les caisses de pension ne peuvent pas vérifier vos avoirs de libre passage. Et en effet, de nombreuses personnes ne transfèrent pas leurs prestations de retraite lorsqu’elles retravaillent. Mais c’est contre les règles. Par conséquent, je ne recommanderais pas de le faire. Je vous recommande de suivre la règle et de transférer votre prestation de libre passage à une caisse de pension.

Prestations de libre passage et décès

En cas de décès, la prestation de libre passage est versée aux bénéficiaires. La fondation détermine les bénéficiaires en fonction de quatre groupes différents.

Dans la plupart des cas, les prestations de libre passage iront aux membres du premier groupe : le conjoint ou partenaire survivant, l’ex-conjoint ou ex-partenaire divorcé survivant (sous certaines conditions), et les enfants à charge.

S’il n’y a personne dans le premier groupe, on passe au groupe 2, au groupe 3, puis au groupe 4. Si tous les groupes sont vides, les prestations de libre passage reviennent à l’État.

Dans la plupart des cas, vous n’aurez rien à faire, mais si vous vivez avec un partenaire de vie non enregistré, vous devez le déclarer à la fondation pour qu’il puisse hériter (si vous le souhaitez).

Si vous voulez connaître tous les détails, lisez mon article sur les prestations de retraite et le décès.

Libre passage et divorce

Enfin, nous abordons la question du divorce.

En cas de divorce ou de dissolution du partenariat enregistré entre personnes de même sexe, chaque conjoint ou partenaire a droit à la moitié de la prestation de libre passage de l’autre partie acquise pendant la durée du mariage ou du partenariat. Cela se fait indépendamment de votre régime matrimonial.

Seule la partie gagnée pendant la relation officielle sera partagée, et non la totalité de la somme. Et les deux parties verront leurs prestations de libre passage acquises réduites de moitié et transférées à l’autre personne.

Si une seule personne travaillait, cela pourrait réduire considérablement ses prestations de retraite. C’est l’une des raisons pour lesquelles le divorce appauvrit considérablement les couples.

Retirer les prestations de libre passage sans prendre sa retraite

Il existe plusieurs autres moyens de retirer votre prestation de libre passage sans prendre votre retraite.

Le moyen le plus utilisé consiste à utiliser vos avoirs de libre passage pour financer une hypothèque. Vous pouvez utiliser vos prestations de retraite pour couvrir 10 % de la valeur du bien.

Vous pouvez également utiliser votre prestation de libre passage pour rembourser une hypothèque existante. Ce n’est pas quelque chose de très intéressant, mais c’est tout de même une option.

Si vous devenez indépendant, vous pouvez utiliser votre prestation de libre passage pour créer votre propre entreprise.

Enfin, si vous quittez définitivement la Suisse, vous pouvez récupérer une partie ou la totalité de vos avoirs. Si vous partez pour un pays situé en dehors de l’UE/AELE, vous pouvez retirer la totalité de la prestation de libre passage. Si vous partez pour un pays faisant partie de l’UE/AELE, vous ne pourrez retirer que les prestations extra-obligatoires.

L’institution de prévoyance professionnelle suppléante

De nombreuses personnes ont des avoirs de libre passage dans l’institution de prévoyance professionnelle supplétive et ne le savent peut-être même pas.

En effet, de nombreuses personnes oublient de transférer leurs prestations du deuxième pilier lorsqu’elles changent d’employeur ou cessent de travailler. Dans ce cas, les institutions de prévoyance doivent transférer automatiquement les avoirs à l’institution supplétive de prévoyance professionnelle.

Comment choisir les comptes de libre passage ?

Lorsque vous transférez l’argent de votre caisse de pension sur un compte de libre passage, vous devez choisir un compte de libre passage. Et comme pour tout service financier, il existe de nombreuses options. Et malheureusement, beaucoup de ces options sont assez mauvaises. Alors, comment choisir les comptes de libre passage ?

Si vous êtes sur le point de retirer l’argent, votre choix est simple. Il vous suffit de trouver un prestataire qui vous permette de conserver l’argent en espèces et qui facture des frais aussi bas que possible (idéalement zéro).

Toutefois, si vous n’êtes pas proche de la retraite, vous devez rechercher un prestataire qui vous permette de placer votre argent.

Il existe plusieurs critères essentiels pour choisir un prestataire de services de libre passage.

Tout d’abord, vous devez examiner les frais. Vous ne voulez pas perdre votre argent durement gagné en frais au profit d’une institution bancaire cupide. Ils facturent généralement des frais de gestion sous forme de pourcentage de vos avoirs. Cela peut manger vos retours très rapidement. Et attention, de nombreuses sociétés ne sont pas transparentes, et il faut bien chercher pour trouver le total des frais, et pas seulement les premiers frais qu’elles présentent.

Ensuite, vous devez examiner la stratégie d’investissement de l’entreprise. Vous devez préférer les sociétés qui proposent des fonds passifs. Idéalement, vous souhaitez pouvoir investir le plus possible dans des actions.

Enfin, vous devez examiner le domicile de la fondation de libre passage. Ce domicile est indispensable si vous retirez votre prestation de libre passage à l’étranger. En effet, si vous êtes à l’étranger, le domicile de la fondation déterminera le canton qui vous imposera. Et il existe des différences importantes entre les cantons suisses en matière d’impôt sur les retraits.

Vous pouvez également examiner d’autres petites choses comme :

- Personnalisation du portefeuille

- Limites d’exposition à l’étranger

- Options de durabilité

Le meilleur compte de libre passage

Le compte de libre passage de Finpension est le meilleur en Suisse!

Utilise le code FEYKV5 pour gagner 25 CHF sur ton compte!

- 99% en actions!

Actuellement, le meilleur fournisseur de prestations de libre passage est Finpension. Ce service offre de nombreux avantages :

- Vous pouvez investir jusqu’à 99 % dans des actions

- Vous ne payez que des frais annuels de 0,49 % (les plus bas du marché !)

- Finpension n’utilise que des fonds passifs

- Vous pouvez personnaliser votre portefeuille en détail

- Vous pouvez investir massivement dans des instruments en devises (sans couverture).

- Excellent domicile fiscal pour les retraits à l’étranger

- Ils ont deux fondations, idéales pour diviser vos biens

Finpension est nettement meilleur que les autres alternatives si vous voulez investir de manière agressive. Si je devais utiliser un compte de libre passage, je choisirais Finpension.

Vous pouvez lire mon avis sur le libre passage Finpension si vous souhaitez plus d’informations.

Cependant, si vous recherchez un compte de libre passage à court terme, Finpension n’est peut-être pas la meilleure solution. En effet, à long terme, vous souhaitez l’investir de manière agressive. Mais à court terme, il convient d’être plus prudent. En général, à court terme, vous souhaitez obtenir un bon taux d’intérêt sur les liquidités et éviter les frais de sortie.

Conclusion

Il existe de nombreuses notions importantes concernant le libre passage. Si vous vous intéressez sérieusement au système de retraite suisse, vous devriez également apprendre ce sujet crucial.

Le choix d’un bon compte est essentiel si vous utilisez le libre passage. Actuellement, la finpension est la meilleure option pour les investisseurs agressifs.

Si tu souhaites en savoir plus sur le deuxième pilier et les prestations de libre passage, tu devrais lire notre article sur ce que tu devrais faire de ton deuxième pilier lorsque tu arrêtes de travailler.

Et vous ? Utilisez-vous un compte de libre passage ? Ai-je manqué quelque chose à propos de ces comptes ?

Prochains articles

La vérité sur les comptes piliers 3b

Épargne flexible. Qu’est-ce que le pilier 3b ? Découvrez les différences entre les plans de prévoyance libres et liés, et comment utiliser le 3b pour une retraite anticipée.

Combien dépenserez-vous à la retraite ?

Pour atteindre l'indépendance financière, vous devez savoir combien vous allez dépenser à la retraite et ce n'est pas aussi simple qu'il y paraît !

Les coûts des soins aux personnes âgées en Suisse

Les soins aux personnes âgées en Suisse sont-ils abordables ? De l’aide à domicile aux EMS, découvre les coûts du vieillissement en Suisse et qui paie la facture.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour, merci pour cet article!

J’ai plusieurs questions sur le compte de libre passage.

1. J’ai entendu dire que le compte n’est pas obligé de rendre l’argent si on ne le demande pas dans les 10 ans, est-ce vrai?

2. Les comptes de libre passage ont-ils l’obligations de notifier les personnes (par exemple annuellement) qu’ils ont ce compte?

Merci pour vos réponses et bonne journée!

Bonjour GC,

1) Après un certain temps, les comptes sont transférés à la fondation supplétive. Et si les comptes ne sont pas réclamés dans les 10 ans après l’age de la retraite, ils sont, en effet, prescrits

2) Non. C’est malheureusement pourquoi beaucoup de gens oublient des fonds de libre passage. On estime à plus de 5 milliards les sommes perdues. Par contre, la caisse supplétive va tenter de retrouver les gens après l’âge de la retraite, mais ils ont souvent plus la bonne adresse ou les moyens de contacts.

Hello,

Merci pour cet article très intéressant.

Il y a un point que je ne suis pas sûr de comprendre:

si on retravaille, on devrait transférer son compte de libre passage sur son avoir de retraite, juste?

Ou bien est-ce qu’il est possible de conserver ce compte séparément de sa LPP ?

Si j’ai un taux à environ 1.25% pour un compte de libre passage, quelle serait la meilleure option:

1) le conserver tel quel

2) compléter mon avoir LPP

3) le transférer chez VIAC (par exemple)?

Merci!

Bonjour,

En théorie, on doit en effet transférer sont compte de libre passage vers son nouvel employeur.

En pratique, beaucoup de gens ne le font pas car il y a peu (ou pas) de contrôle, mais je ne le conseille pas.