Vos prestations de retraite après votre décès

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

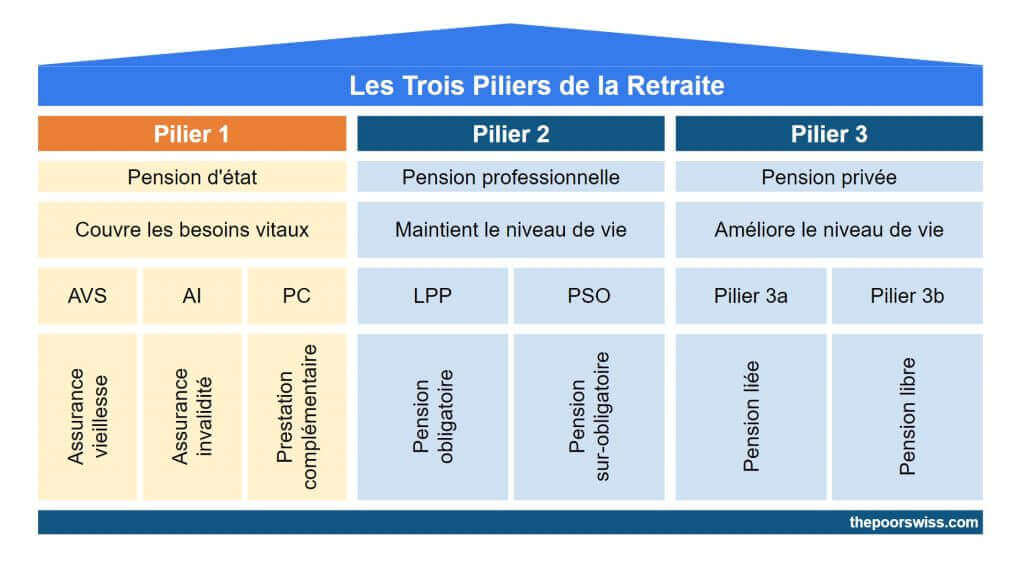

Dans ce blog, j’ai longuement parlé du système de retraite suisse, dit des trois piliers. Cependant, je n’ai pas abordé la question de savoir ce qu’il adviendrait de ces différentes parties en cas de décès.

Même si c’est un sujet que la plupart des gens préfèrent éviter, c’est un sujet important. En effet, vous voulez être sûr que les personnes qui dépendent de vous seront couvertes si cela se produit. Et il est également essentiel de le savoir dans certaines situations particulières.

Il est également important de couvrir ce qui se passe avant l’âge de la retraite et après la retraite, car cela varie.

Dans cet article, nous allons donc aborder ce qu’il adviendra de chacun des trois piliers en cas de décès.

Premier pilier

Lepremier pilier vous versera une pension après l’âge de la retraite. Cette pension dépendra du nombre d’années de cotisation et du montant des cotisations que vous avez versées.

Une partie de votre pension peut être versée à votre conjoint survivant et à vos enfants si vous décédez. Les conditions sont différentes pour chacun d’entre eux, c’est pourquoi nous devons les voir tous.

Avec le premier pilier, il importe peu que vous décédiez avant ou après la retraite. Les mêmes conditions pour les pensions s’appliquent.

Pension de veuve

Une femme mariée (ou un partenaire enregistré) a droit à une pension de veuve de son mari si :

- Ils ont des enfants, ou

- Elle est âgée de 45 ans ou plus et le mariage a duré au moins cinq ans.

Une femme divorcée a droit à une pension de veuve de son ex-mari si :

- Ils ont des enfants et le mariage a duré au moins dix ans, ou

- Elle était âgée de plus de 45 ans au moment du divorce, et le mariage a duré au moins dix ans, ou

- Le plus jeune de leurs enfants est âgé de moins de 18 ans lorsqu’elle atteint l’âge de 45 ans.

Si aucune de ces conditions n’est remplie, la femme divorcée recevra une pension de veuve jusqu’à ce que le plus jeune de leurs enfants ait moins de 18 ans.

Les conditions pour un homme sont plus simples. Un homme a droit à une pension de veuve de son épouse (ou ex-conjointe) s’il a des enfants de moins de 18 ans.

Il est important de noter que vous ne pouvez pas avoir droit à deux pensions. Ainsi, si vous bénéficiez d’une pension de veuve et que vous prenez votre retraite, vous ne recevrez que la plus élevée des deux pensions que vous recevriez, et non la somme.

La pension sera ajoutée à votre revenu imposable. Vous devrez donc payer des impôts sur le revenu.

Le montant que la veuve recevra dépend de nombreux facteurs. Malheureusement, ce n’est pas aussi simple que cela devrait l’être. En janvier 2022, la pension de veuve complète minimale est de 956 CHF par mois, et la pension de veuve complète maximale est de 1912 CHF par mois.

La rente est entière si la personne décédée a cotisé au premier pilier à partir du 1er janvier suivant son 20e anniversaire jusqu’à son décès. Dans le cas contraire, une pension partielle sera calculée en fonction des années de cotisation.

La décision entre le minimum et le maximum est basée sur le revenu moyen du défunt. En dessous de 14’340 CHF de revenu annuel moyen, la pension minimale est due. Après 86’040 CHF de revenu annuel moyen, la pension maximale est due. Entre ces deux points, la pension varie du minimum au maximum.

Si le défunt avait moins de 45 ans, le revenu annuel moyen serait augmenté en fonction de son âge. Cela compense le fait que les jeunes gagnent moins.

Les personnes qui ont gagné de l’argent avant 1983 verront également leurs revenus augmenter pour ces années en fonction de certains facteurs. Par exemple, les revenus de 1974 seront multipliés par 1,108. Cela compense des années de bas salaires.

Enfin, si le défunt s’est occupé d’enfants de moins de 16 ans ou de parents malades, ses revenus pour ces années seront également augmentés.

Comme vous pouvez le constater, il est assez compliqué de savoir combien vous allez recevoir. Si vous voulez connaître le nombre exact, vous pouvez vous adresser au bureau du premier pilier de votre région.

Pension d’orphelin

Un orphelin bénéficie d’une pension d’orphelin jusqu’à son 18e anniversaire. S’ils font des études, ils bénéficient d’une pension jusqu’à la fin de leurs études, mais pas au-delà de leur 25e anniversaire. En outre, un étudiant dont le revenu est supérieur à 28’680 CHF n’aura pas droit à une pension.

Le montant de la pension d’orphelin est calculé de la même manière que celui de la pension de veuve, mais avec des limites différentes. La pension minimale pour un orphelin est de 478 CHF par mois, tandis que le maximum est de 956 CHF par mois.

Si un orphelin perçoit deux pensions d’orphelin, le montant total ne peut dépasser 1434 CHF par mois (50 % de la pension maximale du premier pilier).

Il est important de noter que jusqu’à la majorité de l’enfant, le parent ou tuteur légal survivant devra déclarer la pension dans son revenu imposable.

Le calcul du montant de la pension est le même que pour la pension de veuve, mais avec un minimum et un maximum différents.

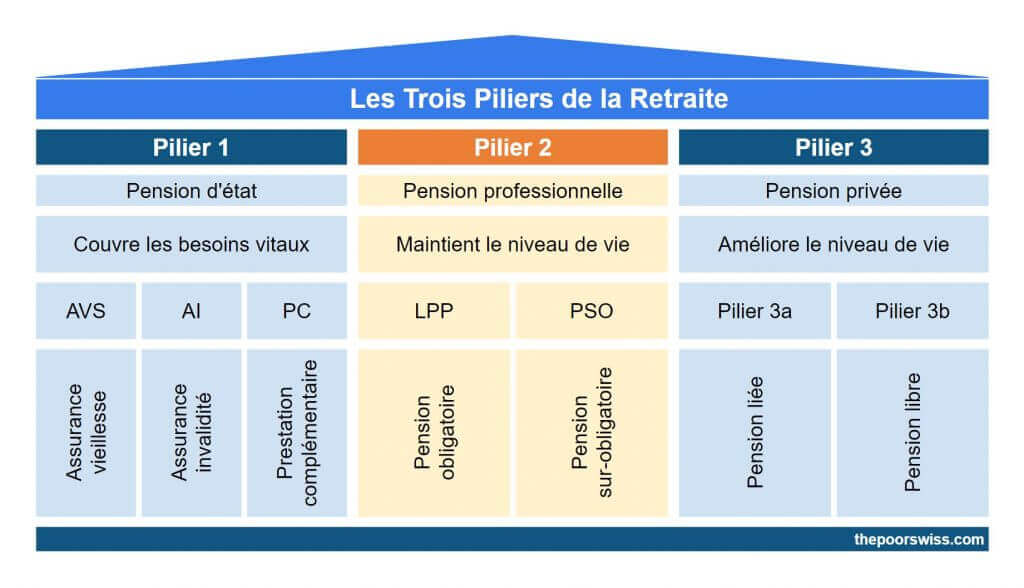

Deuxième pilier

Avec le deuxième pilier, tu choisiras entre une rente et un capital à l’âge de la retraite. Et vous pouvez avoir un compte standard du deuxième pilier ou un compte de libre passage. La principale différence réside dans le fait qu’un compte de libre passage ne verse jamais de pension.

Employé Deuxième pilier

Les règles relatives à un fonds de pension sont les plus confuses. En effet, ils dépendent de chaque fonds de pension. La loi fixe certaines règles minimales, mais de nombreuses pensions offrent de meilleures conditions. Et certaines choses sont laissées à l’appréciation des fonds de pension.

Si vous décédez avant l’âge de la retraite, votre conjoint ou partenaire enregistré a droit à une pension de veuve si vous avez un enfant ensemble ou s’il a 45 ans et que vous avez été ensemble au moins cinq ans. La pension de veuve minimale est égale à 60 % de la pension de vieillesse.

Les conjoints ou partenaires divorcés ont également droit à une pension si le mariage a duré au moins dix ans et si le défunt leur versait une pension au moment du divorce.

Les enfants de moins de 18 ans ou les enfants en formation de moins de 25 ans peuvent recevoir une pension d’orphelin. La pension minimale est de 20 % de la pension d’enfant invalide. Pour les partenaires non mariés et non enregistrés, la situation est plus compliquée et dépend entièrement de la caisse de pension. Dans ce cas, la plupart des caisses de pension accordent une pension de survie, mais vous devez annoncer le bénéficiaire à l’avance.

D’autres personnes n’ont pas droit à une pension en vertu de la loi. Toutefois, certains fonds de pension envisagent d’autres héritiers, mais ceux-ci doivent être annoncés à l’avance.

Si aucune pension n’est due, le capital est hérité. En général, cela revient d’abord au conjoint ou partenaire, puis aux enfants, et enfin à la personne qui dépendait du défunt. Cependant, le capital lui-même dépend fortement de chaque fonds de pension. Certains fonds de pension donnent également un capital si celui-ci est plus élevé que nécessaire pour payer la pension.

En général, le pays ne recevra pas l’argent sans héritiers. Dans ce cas, l’argent sera reversé au fonds de pension.

Si vous recevez une somme forfaitaire et décédez après l’avoir reçue, les règles d’héritage standard s’appliqueront, car l’argent de votre deuxième pilier ne sera plus différent de vos actifs standard à ce moment-là.

Là encore, ces conditions varieront pour chaque fonds de pension. Si vous voulez vous assurer, vous devez demander à votre fondation du deuxième pilier de voir ses conditions.

Une différence importante entre les caisses de pension est la façon dont elles gèrent les rachats (cotisations volontaires). De nombreux fonds de pension excluent cet élément de ce qu’ils reverseront en cas de décès.

Une autre différence importante réside dans le fait que certains fonds de pension autorisent le retrait des pensions sous forme de capital en fonction de l’âge du bénéficiaire.

Enfin, je dois également mentionner que les règles sont différentes si vous décédez accidentellement plutôt que par maladie. Si vous décédez accidentellement, l’assurance accident couvrira la rente de veuve jusqu’à 90 % du salaire de l’assuré (conformément à la LAA). Le deuxième pilier couvrira le reste si la couverture n’est pas suffisante (par exemple, si vous avez un salaire supérieur au maximum de l’assurance accident).

Compte de libre passage

Si vous avez un compte de libre passage et que vous décédez avant l’âge de la retraite, le compte sera liquidé et vos héritiers se partageront le capital. La loi définit quatre groupes d’héritiers. S’il n’y a personne dans un groupe, le groupe suivant hérite. Si personne ne fait partie des quatre groupes, l’argent retournera au pays.

Avec un testament, vous pouvez apporter quelques modifications. Vous pouvez promouvoir des personnes d’un groupe à un groupe plus prioritaire. Et vous pouvez choisir au sein d’un groupe combien chaque personne reçoit. Mais vous ne pouvez pas exclure une personne d’un groupe.

Le conjoint ou partenaire survivant fait partie du premier groupe. Le conjoint divorcé ou partenaire survivant fait également partie du premier groupe si le mariage a duré au moins dix ans et qu’il ou elle recevait une pension depuis le divorce. Enfin, les enfants qui n’ont pas encore 18 ans ou les enfants en formation de moins de 25 ans font également partie de ce groupe.

Les partenaires de vie non mariés et non enregistrés font partie du groupe 2 s’ils ont vécu avec le défunt pendant au moins cinq ans. Dans ce groupe sont également présentes les personnes qui dépendent substantiellement du défunt. Malheureusement, la loi ne précise pas ce qu’elle entend par « substantiel », de sorte qu’il appartient souvent au tribunal de décider. Enfin, les personnes qui élèvent les enfants du défunt font partie de ce groupe.

Les enfants indépendants (ne faisant pas partie des groupes 1 ou 2) font partie du groupe 3. Les parents et les frères et sœurs liés par le sang font également partie du troisième groupe.

Tous les autres héritiers légaux appartiennent au groupe 4, à l’exception du pays. Le pays ne peut hériter que si tous les groupes sont vides.

Par défaut, les biens sont répartis de manière égale entre les héritiers de chaque groupe.

Les héritiers devront payer des impôts sur l’héritage. Ceux-ci dépendent de chaque canton.

Si vous décédez après avoir reçu le capital de votre compte de libre passage, les règles habituelles de succession s’appliquent puisque, à ce moment-là, vous n’avez plus de deuxième pilier.

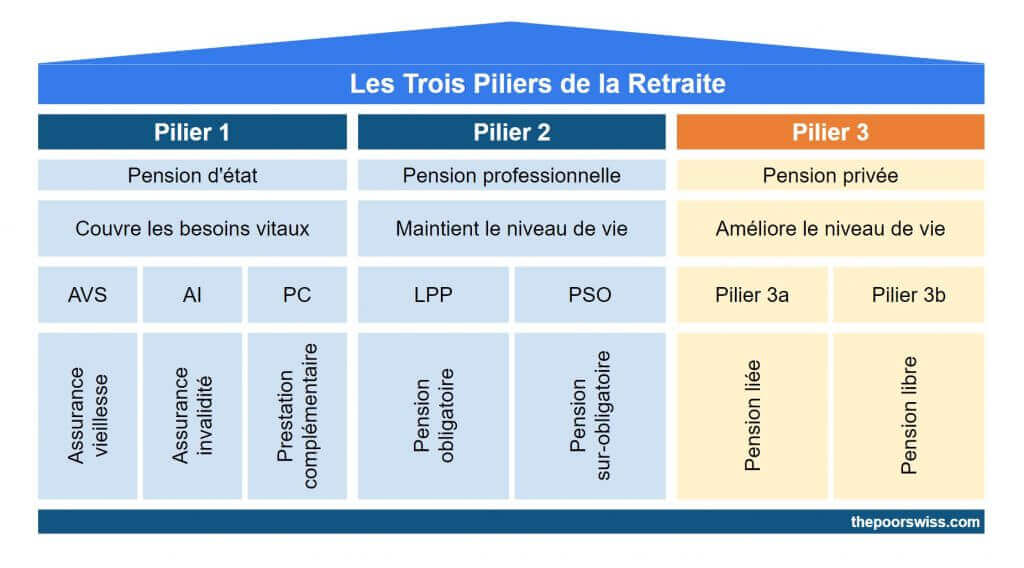

Troisième pilier

Les règles du troisième pilier sont les plus simples.

Tout d’abord, que vous ayez une banque 3a ou une assurance-vie, les règles sont les mêmes. Dans le cas d’un troisième pilier bancaire, le montant sera celui que vous avez versé. Mais pour une assurance-vie, le montant que le bénéficiaire recevra est le montant assuré.

Si vous avez un conjoint survivant, il recevra la totalité du montant. Dans le cas contraire, les enfants feront partie d’un deuxième lot de bénéficiaires. Si vous avez un concubin non marié, il peut également (à votre demande) être inclus dans ce lot. Dans ce deuxième lot, vous êtes libre de choisir comment l’argent sera partagé. Toutefois, au-delà de la succession totale, il faut toujours respecter les limites de la loi. Par exemple, vous ne pouvez pas déshériter totalement l’un de vos enfants. Enfin, s’il n’y a personne dans le deuxième lot, le troisième lot est formé par vos parents, vos frères et sœurs, et d’autres personnes que vous avez explicitement nommées.

Si vous avez une assurance-vie 3b, vous pouvez nommer n’importe qui dans le contrat, qui fonctionnera comme une assurance-vie standard.

Dans tous ces cas, les héritiers doivent payer des impôts sur le capital reçu. Et ces taxes dépendent de chaque canton.

Si vous décédez après l’âge de la retraite, vous n’aurez plus de troisième pilier ; sa valeur sera mélangée à vos actifs. Ainsi, les règles d’héritage standard s’y appliqueront.

Conclusion

Bien que ce ne soit pas un sujet que beaucoup de gens aiment aborder, il reste un sujet important. Je veux savoir ce qu’il adviendra de mes prestations de retraite après mon décès. Surtout, j’aimerais être sûr que les personnes qui dépendent de moi seront en sécurité.

Si vous vivez seul sans enfant, il est essentiel de savoir qu’il y a de fortes chances qu’une partie du patrimoine tombe dans le pays ou retourne dans le fonds de pension si vous décédez. Certaines personnes préfèrent éviter cela afin de pouvoir optimiser leur stratégie pour empêcher ce cas.

Si vos héritiers vivent à l’étranger, la situation peut encore se compliquer. En effet, ils pourraient devoir tenir compte des systèmes fiscaux des deux pays. Cela sort du cadre de cet article.

J’espère avoir couvert tous les cas. Cela devrait vous aider à savoir où ira l’argent en cas de décès.

Ai-je oublié des cas ?

Prochains articles

Combien dépenserez-vous à la retraite ?

Pour atteindre l'indépendance financière, vous devez savoir combien vous allez dépenser à la retraite et ce n'est pas aussi simple qu'il y paraît !

Les coûts des soins aux personnes âgées en Suisse

Les soins aux personnes âgées en Suisse sont-ils abordables ? De l’aide à domicile aux EMS, découvre les coûts du vieillissement en Suisse et qui paie la facture.

Qu’est-ce qu’un plan de pension 1e (pilier 1e) ?

L’avantage du 1e. Découvre les plans de pension 1e pour les personnes à hauts revenus en Suisse, qui te permettent de choisir ta propre stratégie d’investissement.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Hello,

Merci pour l’article. C’est bien complexe tout ça :)

Je pense qu’il y a une erreur dans la partie 1er pilier : « La pension est complète si la personne décédée a cotisé au deuxième pilier du 1er janvier suivant son 20e anniversaire à son décès… » Cotisation au 1er pilier, pas 2ème.

Concernant la rente du 2ème pilier, dans mon cas en tout cas, il y a aussi une particularité en cas de décès par accident (et non maladie) lorsqu’on est en emploi. En cas de décès par accident, c’est la LAA qui entre en jeu et verse 40% du gain assuré à la veuve, la LPP versera sa part uniquement pour combler la différence si nécessaire. Je me pose donc la question en cas d’accident : si la rente LAA est supérieure à la pension LPP minimale de 60% de la pension de vieillesse, le capital LPP devrait logiquement être hérité ?

Encore une fois, merci pour cette autre faute, je vais aussi corriger!

Intéressant, je n’ai jamais entendu parler de cette règle. Il va falloir que je fasse des recherches pour couvrir ce cas proprement. C’est effectivement bizarre si on a une bonne couverture LAA et LPP, on pourrait potentiellement perdre quelque chose.