Ihre Rentenleistungen nach Ihrem Tod

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In diesem Blog habe ich ausführlich über das schweizerische Rentensystem, die so genannten drei Säulen, berichtet. Ich habe jedoch nicht darauf eingegangen, was mit diesen verschiedenen Teilen im Falle Ihres Todes geschehen würde.

Auch wenn es sich um ein Thema handelt, das die meisten Menschen lieber vermeiden, ist es doch ein wichtiges Thema. Denn Sie wollen sicher sein, dass Menschen, die von Ihnen abhängig sind, in einem solchen Fall abgesichert sind. Und es ist auch wichtig, dies in einigen besonderen Situationen zu wissen.

Wichtig ist auch, was vor und nach dem Rentenalter geschieht, da dies unterschiedlich sein wird.

In diesem Artikel geht es darum, was im Falle Ihres Todes mit jeder der drei Säulen geschieht.

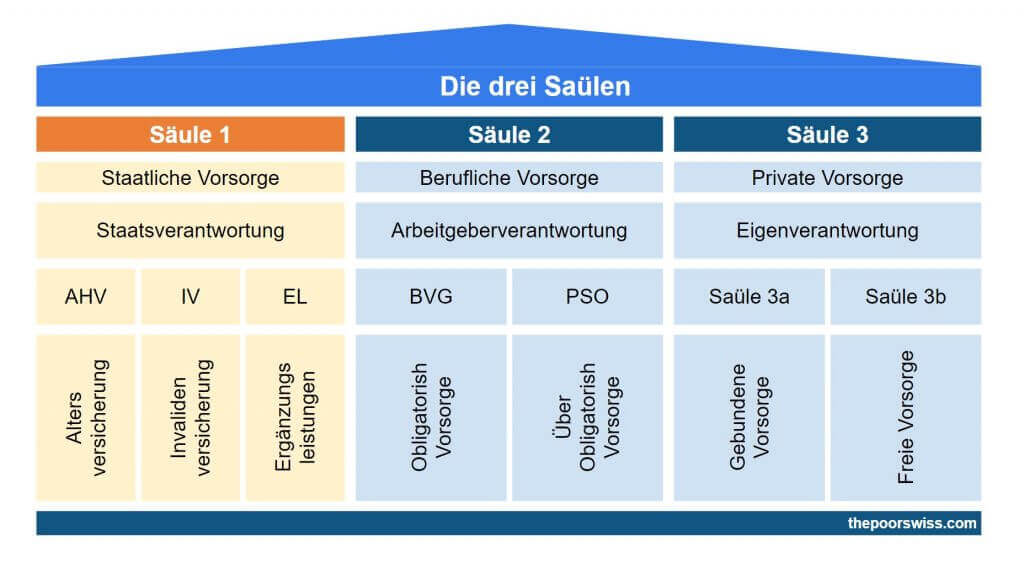

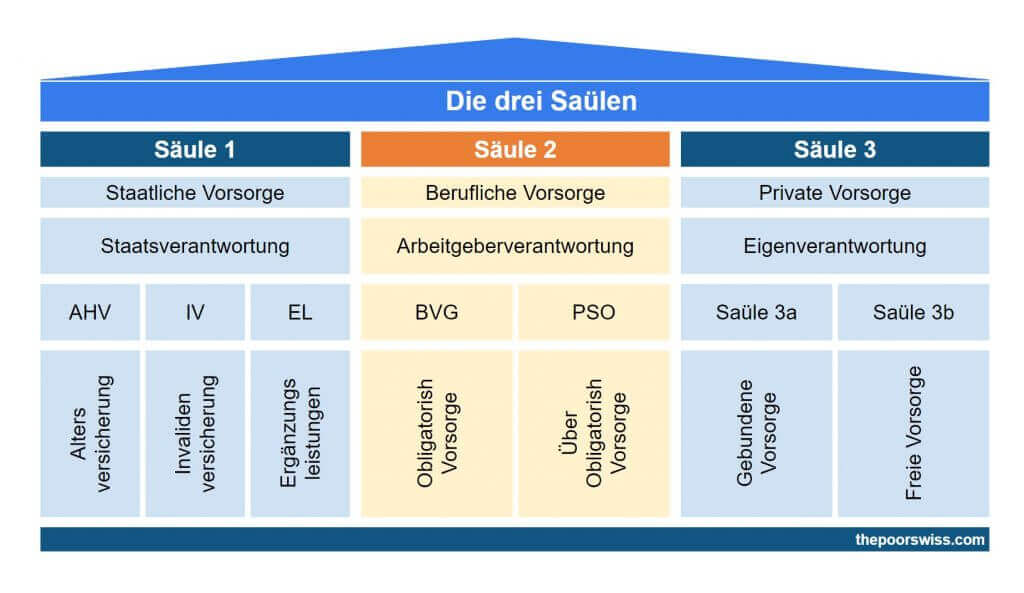

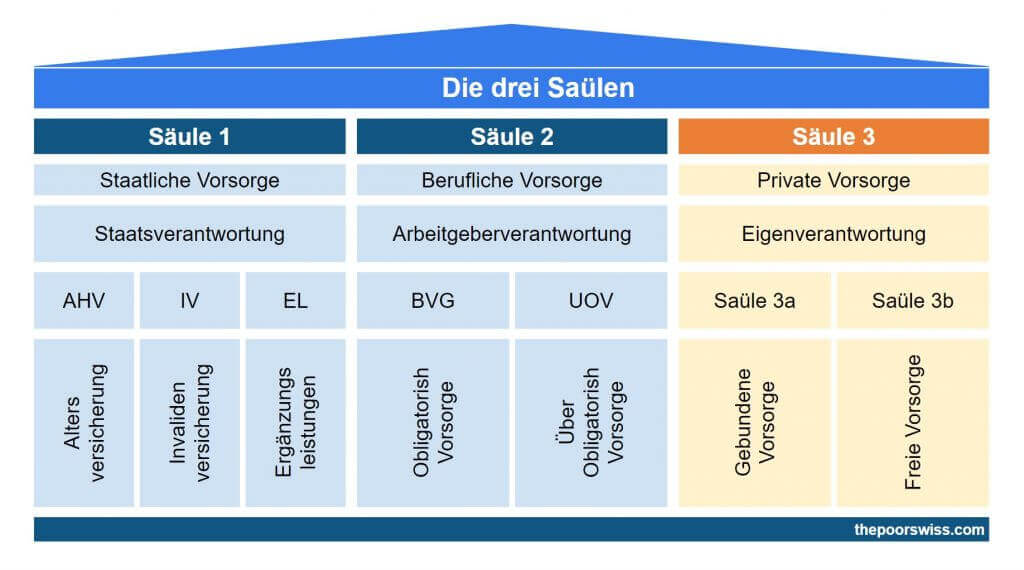

Erste Säule

Die erste Säule zahlt Ihnen nach Erreichen des Rentenalters eine Rente. Die Höhe der Rente hängt davon ab, wie viele Jahre Sie eingezahlt haben und wie viel Geld Sie eingezahlt haben.

Ein Teil Ihrer Rente könnte im Falle Ihres Todes an Ihren überlebenden Ehepartner und Ihre Kinder gehen. Die Bedingungen sind unterschiedlich, also müssen wir sie alle sehen.

Bei der ersten Säule spielt es keine Rolle, ob Sie vor oder nach der Pensionierung sterben. Für die Renten gelten die gleichen Bedingungen.

Witwenrente

Eine verheiratete Frau (oder ein eingetragener Partner) hat Anspruch auf eine Witwenrente von ihrem Ehemann, wenn:

- Sie haben Kinder, oder

- Sie ist 45 Jahre oder älter, und die Ehe dauerte mindestens fünf Jahre.

Eine geschiedene Frau hat Anspruch auf eine Witwenrente von ihrem Ex-Mann, wenn:

- Sie haben Kinder, und die Ehe dauerte mindestens zehn Jahre, oder

- Sie war zum Zeitpunkt der Scheidung über 45 Jahre alt, und die Ehe dauerte mindestens zehn Jahre, oder

- Das jüngste ihrer Kinder ist jünger als 18 Jahre, wenn sie 45 Jahre alt wird

Ist keine dieser Bedingungen erfüllt, erhält die geschiedene Frau eine Witwenrente, bis das jüngste ihrer Kinder jünger als 18 Jahre alt ist.

Die Bedingungen für einen Mann sind einfacher. Ein Mann hat Anspruch auf eine Witwenrente von seinem Ehepartner (oder Ex-Ehepartner), wenn er Kinder hat, die jünger als 18 Jahre sind.

Es ist wichtig zu wissen, dass Sie keinen Anspruch auf zwei Renten haben können. Wenn Sie also eine Witwenrente beziehen und in Rente gehen, erhalten Sie nur die höchste der beiden Renten, die Sie erhalten würden, und nicht die Summe.

Die Rente wird zu Ihrem steuerpflichtigen Einkommen hinzugerechnet. Daher müssen Sie darauf Einkommenssteuern zahlen.

Wie viel die Witwe erhält, hängt von vielen Faktoren ab. Leider ist das nicht so einfach, wie es sein sollte. Ab Januar 2022 beträgt die minimale volle Witwenrente 956 CHF pro Monat und die maximale volle Witwenrente 1912 CHF pro Monat.

Die Rente ist vollständig, wenn die verstorbene Person ab dem 1. Januar nach ihrem 20. Geburtstag bis zu ihrem Tod in die erste Säule eingezahlt hat. Andernfalls wird eine Teilrente auf der Grundlage der Beitragsjahre berechnet.

Die Entscheidung zwischen dem Minimum und dem Maximum basiert auf dem durchschnittlichen Einkommen des Verstorbenen. Bei einem durchschnittlichen Jahreseinkommen von weniger als 14’340 CHF wird die Mindestrente fällig. Nach 86’040 CHF durchschnittlichem Jahreseinkommen wird die maximale Rente fällig. Zwischen diesen beiden Punkten schwankt die Rente zwischen dem Minimum und dem Maximum.

Wenn der Verstorbene jünger als 45 Jahre war, wird das durchschnittliche Jahreseinkommen entsprechend seinem Alter erhöht. Damit wird die Tatsache ausgeglichen, dass jüngere Menschen weniger verdienen.

Personen, die vor 1983 Geld verdient haben, werden aufgrund einiger Faktoren auch für diese Jahre höhere Einnahmen erhalten. So werden beispielsweise die Einnahmen des Jahres 1974 mit 1,108 multipliziert. Dies ist ein Ausgleich für die jahrelang niedrigen Löhne.

Wenn der Verstorbene Kinder unter 16 Jahren oder kranke Eltern betreut hat, werden seine Einkünfte für diese Jahre ebenfalls erhöht.

Wie Sie sehen, ist es ziemlich kompliziert zu wissen, wie viel Sie erhalten werden. Wenn Sie die genaue Zahl wissen möchten, können Sie sich an das Büro der ersten Säule in Ihrer Region wenden.

Waisenrente

Ein Waisenkind erhält bis zu seinem 18. Geburtstag eine Waisenrente. Wenn sie studieren, erhalten sie eine Rente bis zum Ende ihres Studiums, jedoch nicht länger als bis zu ihrem 25-jährigen Geburtstag. Zudem erhalten Studierende mit einem Einkommen von mehr als 28’680 CHF keine Rente.

Die Höhe der Waisenrente wird auf der gleichen Grundlage berechnet wie die Witwenrente, allerdings mit anderen Höchstgrenzen. Die Mindestrente für eine Waise beträgt 478 CHF pro Monat, die Höchstrente 956 CHF pro Monat.

Bezieht eine Waise zwei Waisenrenten, so darf der Gesamtbetrag 1434 CHF pro Monat nicht übersteigen (50 % der Höchstrente der ersten Säule).

Es ist zu beachten, dass bis zur Volljährigkeit des Kindes der überlebende Elternteil oder der gesetzliche Vormund die Rente in seinem steuerpflichtigen Einkommen angeben muss.

Die Berechnung des Rentenbetrags ist dieselbe wie bei der Witwenrente, jedoch mit einem anderen Mindest- und Höchstbetrag.

Zweite Säule

Mit der zweiten Säule wirst du im Rentenalter zwischen einer Rente und einer Kapitalauszahlung wählen. Und Sie können ein Standardkonto der zweiten Säule oder ein Freizügigkeitskonto haben. Der Hauptunterschied besteht darin, dass ein Freizügigkeitskonto nie eine Rente auszahlt.

Mitarbeiter Zweite Säule

Am verwirrendsten sind die Vorschriften für einen Pensionsfonds. Sie sind in der Tat von den einzelnen Pensionsfonds abhängig. Das Gesetz enthält einige Mindestvorschriften, aber viele Renten bieten bessere Bedingungen. Und manches bleibt den Pensionsfonds überlassen.

Wenn Sie vor dem Rentenalter sterben, hat Ihr Ehegatte oder eingetragener Partner Anspruch auf eine Witwenrente, wenn Sie ein gemeinsames Kind haben oder 45 Jahre alt sind und mindestens fünf Jahre zusammen waren. Die Mindestwitwenrente beträgt 60 % der Altersrente.

Geschiedene Ehegatten oder Lebenspartner haben ebenfalls Anspruch auf eine Rente, wenn die Ehe mindestens zehn Jahre gedauert hat und wenn der Verstorbene ihnen bei der Scheidung eine Rente gezahlt hat.

Kinder unter 18 Jahren oder Kinder in Ausbildung unter 25 Jahren können eine Waisenrente erhalten. Die Mindestrente beträgt 20 % der Invalidenrente für Kinder. Bei unverheirateten und nicht eingetragenen Lebenspartnern ist es komplizierter und hängt ausschließlich von der Rentenkasse ab. In diesem Fall gewähren die meisten Pensionsfonds eine Hinterbliebenenrente, aber Sie müssen den Begünstigten im Voraus benennen.

Andere Personen haben keinen gesetzlichen Anspruch auf eine Rente. Einige Pensionsfonds ziehen jedoch auch andere Erben in Betracht, die jedoch im Voraus angekündigt werden müssen.

Wenn keine Rente fällig ist, wird das Kapital vererbt. Dies geht in der Regel zuerst an den Ehepartner oder Partner, dann an die Kinder und dann an die Person, die vom Verstorbenen abhängig ist. Das Kapital selbst hängt jedoch stark von der jeweiligen Pensionskasse ab. Einige Pensionsfonds gewähren auch Kapital, wenn das Kapital höher ist als für die Auszahlung der Rente erforderlich.

In der Regel wird das Land das Geld ohne Erben nicht bekommen. In diesem Fall fließt das Geld zurück in die Rentenkasse.

Wenn Sie eine Kapitalauszahlung erhalten und nach Erhalt sterben, gelten die üblichen Erbschaftsregeln, da sich Ihr Geld aus der zweiten Säule zu diesem Zeitpunkt nicht von Ihrem Standardvermögen unterscheidet.

Auch diese Bedingungen sind für jeden Pensionsfonds unterschiedlich. Wenn Sie sich vergewissern wollen, müssen Sie sich bei Ihrer Stiftung der zweiten Säule nach deren Bedingungen erkundigen.

Ein wichtiger Unterschied zwischen Pensionskassen besteht darin, wie sie mit Rückkäufen (freiwilligen Beiträgen) umgehen. Viele Pensionsfonds schließen dies von der Auszahlung im Todesfall aus.

Ein weiterer wichtiger Unterschied besteht darin, dass einige Pensionsfonds die Möglichkeit bieten, die Rente in Abhängigkeit vom Alter des Empfängers in Form eines Pauschalbetrags zu beziehen.

Schließlich sollte ich auch erwähnen, dass die Regeln anders sind, wenn Sie versehentlich und nicht durch Krankheit sterben. Wenn Sie versehentlich sterben, deckt die Unfallversicherung die Witwenrente bis zu 90 % des versicherten Gehalts ab (gemäß LAA). Die zweite Säule deckt den Rest ab, wenn die Deckung nicht ausreicht (z. B. wenn Sie ein Gehalt über dem Maximum der Unfallversicherung haben).

Freizügigkeitskonto

Wenn Sie über ein Freizügigkeitskonto verfügen und vor Erreichen des Rentenalters sterben, wird das Konto aufgelöst, und Ihre Erben werden an der Kapitalabfindung beteiligt. Das Gesetz definiert vier Gruppen von Erben. Wenn es in einer Gruppe niemanden gibt, erbt die nächste Gruppe. Wenn sich niemand in den vier Gruppen befindet, fließt das Geld zurück in das Land.

Mit einem Testament können Sie ein paar Änderungen vornehmen. Sie können Personen aus einer Gruppe in eine Gruppe mit höherer Priorität befördern. Und Sie können innerhalb einer Gruppe wählen, wie viel jede Person erhält. Aber man kann eine Person nicht von einer Gruppe ausschließen.

Der überlebende Ehegatte oder Partner gehört zur ersten Gruppe. Der überlebende geschiedene Ehepartner oder Partner ist ebenfalls Teil der ersten Gruppe, wenn die Ehe mindestens zehn Jahre gedauert hat und er oder sie seit der Scheidung eine Rente bezogen hat. Schließlich gehören auch Kinder, die noch nicht 18 Jahre alt sind, oder Kinder in Ausbildung unter 25 Jahren zu dieser Gruppe.

Die unverheirateten und nicht eingetragenen Lebenspartner gehören zur Gruppe 2, wenn sie mindestens fünf Jahre mit dem Verstorbenen zusammengelebt haben. Zu dieser Gruppe gehören auch Personen, die in erheblichem Maße von dem Verstorbenen abhängig sind. Leider sagt das Gesetz nicht, was es im Wesentlichen bedeutet, so dass es oft dem Gericht überlassen bleibt, dies zu entscheiden. Schließlich gehören auch die Personen, die die Kinder des Verstorbenen erziehen, zu dieser Gruppe.

Unabhängige Kinder (die nicht zu den Gruppen 1 oder 2 gehören) sind Teil der Gruppe 3. Eltern und blutsverwandte Geschwister gehören ebenfalls zu der dritten Gruppe.

Alle anderen gesetzlichen Erben fallen in Gruppe 4, mit Ausnahme des Landes. Das Land kann nur erben, wenn alle Gruppen leer sind.

Standardmäßig werden die Vermögenswerte gleichmäßig auf die Erben der einzelnen Gruppen verteilt.

Die Erben müssen Steuern auf das Erbe zahlen. Diese sind von Kanton zu Kanton verschieden.

Wenn Sie sterben, nachdem Sie das Kapital aus Ihrem Freizügigkeitskonto erhalten haben, gelten die üblichen Erbschaftsregeln, da Sie zu diesem Zeitpunkt nicht mehr über eine zweite Säule verfügen.

Dritte Säule

Die Regeln für die dritte Säule sind die einfachsten.

Erstens: Ob Sie eine Bank 3a oder eine Lebensversicherung haben, die Regeln sind die gleichen. Im Falle einer dritten Säule einer Bank entspricht der Betrag dem von Ihnen eingezahlten Betrag. Bei Lebensversicherungen hingegen ist der Betrag, den der Begünstigte erhält, die Versicherungssumme.

Wenn Sie einen überlebenden Ehepartner haben, erhält dieser den gesamten Betrag. Ist dies nicht der Fall, werden die Kinder in ein zweites Los von Begünstigten aufgenommen. Wenn Sie eine unverheiratete Konkubine haben, kann auch sie (auf Ihren Wunsch) in dieses Los aufgenommen werden. In diesem zweiten Los können Sie frei wählen, wie das Geld aufgeteilt wird. Bei einer Gesamtrechtsnachfolge müssen Sie jedoch die Grenzen des Gesetzes beachten. Sie können zum Beispiel keines Ihrer Kinder vollständig enterben. Wenn sich im zweiten Los niemand befindet, wird das dritte Los aus Ihren Eltern, Ihren Geschwistern und anderen Personen gebildet, die Sie ausdrücklich genannt haben.

Wenn Sie eine 3b-Lebensversicherung abgeschlossen haben, können Sie eine beliebige Person in den Vertrag aufnehmen, der wie eine normale Lebensversicherung funktioniert.

In all diesen Fällen müssen die Erben Steuern auf das erhaltene Kapital zahlen. Und diese Steuern sind von Kanton zu Kanton unterschiedlich.

Wenn Sie nach dem Rentenalter sterben, haben Sie keine dritte Säule mehr; ihr Wert wird in Ihr Vermögen eingemischt. Es gelten also die üblichen Vererbungsregeln.

Fazit

Auch wenn viele Menschen nicht gerne über dieses Thema sprechen, so ist es doch ein wichtiges Thema. Ich möchte wissen, was mit meinen Rentenleistungen nach meinem Tod geschieht. Besonders wichtig ist mir, dass die Menschen, die von mir abhängig sind, in Sicherheit sind.

Wenn Sie allein leben und keine Kinder haben, ist es wichtig zu wissen, dass im Falle Ihres Todes ein Teil des Vermögens an das Land oder an die Rentenkasse zurückfallen kann. Einige Leute ziehen es vor, dies zu vermeiden, damit sie ihre Strategie optimieren können, um diesen Fall zu verhindern.

Wenn Ihre Erben im Ausland leben, kann die Situation noch komplizierter werden. Sie könnten nämlich die Steuersysteme beider Länder berücksichtigen müssen. Dies würde den Rahmen dieses Artikels sprengen.

Ich hoffe, ich habe alle Fälle abgedeckt. Es soll Ihnen helfen zu wissen, wohin das Geld im Todesfall fließt.

Habe ich einen Fall übersehen?

Mehr zum Lesen

Ihre zweite Säule, wenn Sie aufhören, in der Schweiz zu arbeiten

Erfahre, was mit deiner zweiten Säule passiert, wenn du aufhörst zu arbeiten, dich selbstständig machst oder die Schweiz verlässt. Wichtige Tipps für jede Situation.

Die 4 Stufen des Reichtums

Welches Level hast du? Entdecke die 5 Stufen des Wohlstands, von finanzieller Abhängigkeit bis hin zu völligem Überfluss, und lerne, wie du zum nächsten Level aufsteigst.

Erste Säule: Alles, was Sie für die Pensionierung in der Schweiz wissen müssen

Das erste Standbein (AHV) verstehen. Erfahre, wie die Schweizerische Altersvorsorge funktioniert, wie viel du einzahlst und welche Altersleistungen du erwarten kannst.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber