Zweite Säule: Alles, was Sie für die Pensionierung in der Schweiz wissen müssen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Die erste Säule haben wir im letzten Beitrag der Serie untersucht. Nun ist es an der Zeit, die zweite Säule zu untersuchen. Die zweite Säule ist eine Betriebsrente für Personen, die in der Schweiz arbeiten.

Während die erste Säule die Grundbedürfnisse aller Menschen abdeckt, deckt die zweite Säule einen größeren Teil des Gehalts ab. Es handelt sich um eine Betriebsrente. Wenn Sie nie gearbeitet haben, werden Sie auch nie etwas dafür bezahlen, und Sie werden auch nie etwas davon bekommen. Sie ist wesentlich komplizierter als die erste Säule.

In diesem Artikel gebe ich Ihnen alle wichtigen Details zur zweiten Säule. Ich werde Ihnen auch helfen zu verstehen, was Sie tun können, um es zu verbessern.

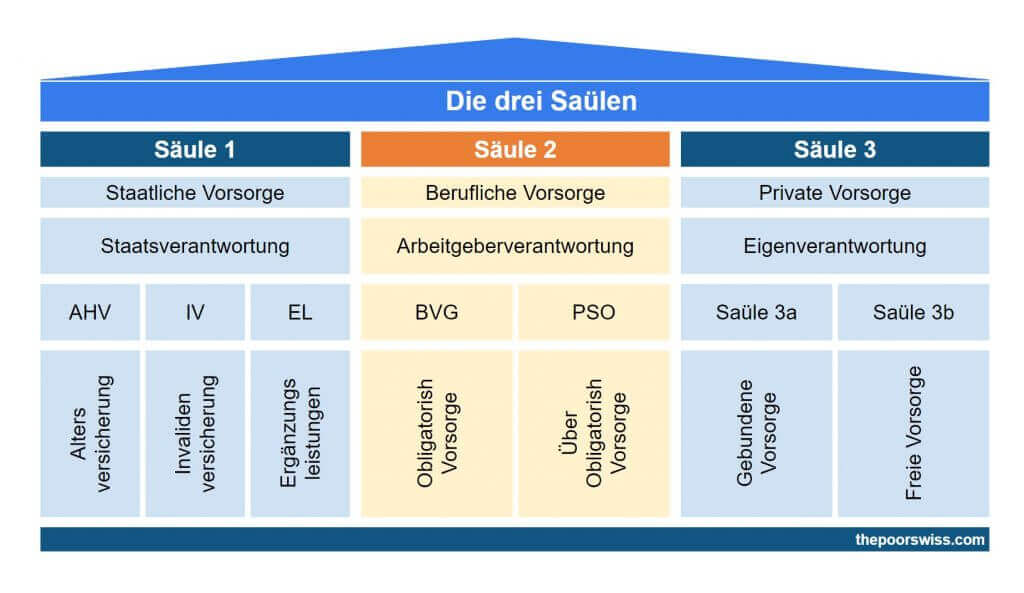

Die zweite Säule

Die zweite Säule ist Ihre Arbeitsrente.

Auf Französisch heißt es Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité(LPP). Auf Deutsch heißt es Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG). Wie Sie sehen können, ist die Schweizer Regierung sehr gut darin, kurze Namen zu machen… Wir werden sie in diesem Artikel jedoch einfach als zweite Säule bezeichnen.

Diese zweite Säule ist eine Rente für alle Personen, die in der Schweiz gearbeitet und in das BVG eingezahlt haben. Jeder Schweizer Arbeitnehmer, der mindestens 24 Jahre alt ist und einen Jahreslohn von mehr als 21’150 CHF hat, zahlt in die zweite Säule ein. Sie wird direkt von Ihrem Gehalt abgezogen und an Ihre Pensionskasse überwiesen. Der Beitrag ist ein Prozentsatz Ihres Gehalts.

Interessanterweise wird Ihr Arbeitgeber mindestens Ihren Beitrag in gleicher Höhe leisten. Einige Arbeitgeber zahlen mehr als diesen Betrag. Als Selbstständiger müssen Sie sowohl den Arbeitnehmer- als auch den Arbeitgeberanteil entrichten.

Wie viel Sie für die zweite Säule zahlen, hängt von Ihrem Alter ab:

- 25 bis 34 Jahre alt: 7%

- 35 bis 44 Jahre alt: 10%

- 45 bis 54 Jahre alt: 15%

- 55 bis 65 Jahre: 18 %

Der Prozentsatz, der von Ihrem Gehalt abgezogen wird, hängt von dem Anteil ab, den Ihr Arbeitgeber zahlt. Alle Beiträge zur zweiten Säule sind vor Steuern zu entrichten. Das ist eine wesentliche Tatsache. Sie zahlen die Steuern, wenn Sie Ihre zweite Säule beziehen.

Je älter Sie werden, desto mehr investieren Sie in Ihre zweites Säule. Das bedeutet, dass die letzten Jahre bei der Berechnung Ihrer Rente aus der zweiten Säule eine große Rolle spielen. Das ist ein bisschen dumm, denn die ersten Jahre sind für den Zinseszins am wichtigsten. Wir sollten also eigentlich in den ersten Jahren mehr beitragen.

Die erste Säule war die globale Versicherung. Sie zahlen für andere Menschen. Aber die zweite Säule ist ein physisches Konto, in Ihrer Pensionskasse, mit Ihrem Namen. Das ist also Ihr Geld.

Es gibt einen weiteren großen Unterschied. Ihre Pensionskasse ist mit Ihrem derzeitigen Arbeitgeber verbunden. Jeder Arbeitgeber wählt seinen Pensionsfondsanbieter aus. Das heißt, wenn Sie das Unternehmen wechseln, werden Sie wahrscheinlich auch den Rentenfonds wechseln.

Einige Unternehmen werden eine bessere Option für die zweite Säule haben als andere. Die meisten Anbieter der zweiten Säule sind extrem konservativ. Aber es gibt ein paar gute, die es ermöglichen, Ihr Geld in Aktien zu investieren.

Freizügigkeitsleistungen

Wenn Sie den Arbeitgeber wechseln, müssen Sie Ihre Beiträge in die neue Pensionskasse übertragen. Wechseln Sie aber nicht direkt an eine neue Stelle, überweisen Sie das Geld auf ein Freizügigkeitskonto.

Wenn Sie Ihre Stelle verlieren oder kündigen, müssen Sie das Guthaben auf ein Freizügigkeitskonto übertragen. Dieses Konto wird gesperrt, bis Sie eine neue Stelle (und eine neue Pensionskasse) finden oder das Rentenalter erreichen. Selbst wenn es auf Ihren Namen lautet, können Sie damit nicht viel anfangen. In einigen Fällen können Sie wählen, wie das Geld angelegt wird. Sie können jedoch kein Geld ein- oder auslagern.

Wenn Sie arbeitslos werden, können Sie auch weiterhin Beiträge in die Rentenkasse einzahlen. In diesem Fall können Sie Ihr Vermögen auf die Ersatzversorgungseinrichtung übertragen. Dies könnte eine Option sein, um eine Lücke in Ihrem Rentenfonds zu vermeiden.

Wenn Sie sich vorzeitig pensionieren lassen, erhalten Sie das Geld auf einem Freizügigkeitskonto, sobald Sie Ihre Stelle aufgeben. Dort wird sie bis zum offiziellen Rentenalter bleiben. Freizügigkeitskonten können bis zu fünf Jahre vor dem Rentenalter bezogen werden.

Wenn Sie die Schweiz verlassen, haben Sie die Wahl, das Geld abzuheben oder bis zur Pensionierung zu behalten. Je nach Land, in das Sie reisen, können unterschiedliche Bedingungen gelten.

Freizügigkeitskonten sind im Allgemeinen viel besser als Pensionskassen. Sie können zum Beispiel einen Blick auf finpension werfen. Sie bieten hervorragende Freizügigkeitskonten.

Wenn Sie mehr wissen möchten, finden Sie hier einen Artikel über alles, was Sie über Freizügigkeitsleistungen wissen sollten.

Obligatorisch vs. Überobligatorisch

Jetzt beginnt der komplizierte Teil der zweiten Säule. Wir müssen zwischen dem obligatorischen versicherten Lohn und dem überobligatorischen Lohn unterscheiden.

Wir werden hier nur über das Jahresgehalt sprechen. Der obligatorische versicherte Lohn ist der Lohn zwischen MIN und MAX. Diese Zahlen sind ab 2024 gültig und ändern sich normalerweise alle zwei Jahre.

- MIN beträgt 7/8 des Höchstbetrags der ersten Säule, 25’725 CHF.

- MAX ist dreimal so hoch wie der Höchstbetrag der ersten Säule, 88’200 CHF.

Wenn Ihr Lohn zwischen 22’050 CHF und 29’250 CHF liegt, beträgt Ihr obligatorisch versicherter Lohn 3’525 CHF. Alles, was über MAX liegt, ist das überobligatorische Gehalt. Der maximale obligatorisch versicherte Lohn beträgt also 62’475CHF (MAX-MIN).

Hier sind einige Beispiele mit unterschiedlichen Jahresgehältern:

- 20’000 CHF: Kein Anspruch auf die zweite Säule (weniger als 22’050 CHF)

- 25’000 CHF: Obligatorischer versicherter Lohn von 3’525 CHF (weniger als 29’250 CHF)

- 30’000 CHF: Obligatorischer versicherter Lohn von 4’275 CHF

- 50’000 CHF: Obligatorischer versicherter Lohn von 24’275 CHF

- 88’200 CHF: Obligatorischer versicherter Lohn von 62’475CHF

- 100’000 CHF: Obligatorischer versicherter Lohn von 62’475CHF CHF und überobligatorischer Lohn von 11’800.

Worin besteht nun der Unterschied zwischen diesen beiden Teilen?

Ich habe den Beitragssatz für die zweite Säule erwähnt. Dies waren die Beiträge zum obligatorischen Teil. Die Beiträge für den überobligatorischen Teil hängen von Ihrer Pensionskasse und Ihrem Unternehmen ab.

Ein weiterer Unterschied ist der Zinssatz. Das Gesetz sieht einen Mindestzinssatz von 1 % auf Ihre Pflichtbeiträge vor. Für den überobligatorischen Teil gibt es jedoch keinen Mindestbetrag. Ihre Pensionskasse kann dafür bessere (oder schlechtere) Zinsen bieten. Beim überobligatorischen Teil ist es im Allgemeinen etwas besser. Nur durch diese Zinsen wächst das Geld auf Ihrem Konto der zweiten Säule. Es ist kein hoher Zinssatz. Aber es gibt nichts, was Sie dagegen tun können. Sie schlägt derzeit noch die Schweizer Banken.

Der letzte Unterschied ist die Konversionsrate. Dieser Satz bestimmt, wie viel Rente Sie aus dem Kapital erhalten können. Das Gesetz sieht einen Mindestumwandlungssatz von 6,8 % für den Pflichtteil Ihres Kapitals vor. Auch hier gibt es keinen Mindestbetrag für den überobligatorischen Teil. Der Umwandlungssatz wird von Ihrer Pensionskasse festgelegt. In der Regel ist sie deutlich schlechter als die Umwandlungsrate des Pflichtteils.

1e Pensionspläne

Es gibt eine dritte Komponente für die zweite Säule, den 1e-Rentenplan. Dieser Plan bietet bessere Investitionen für Personen mit sehr hohen Gehältern. Er ist nicht sehr bekannt, da nur sehr wenige Arbeitgeber einen solchen Plan haben.

Wenn Sie mehr wissen wollen, lesen Sie meinen Artikel über den 1e-Rentenplan.

Versicherung für Tod und Invalidität

Die zweite Säule dient in zwei Fällen auch als Versicherung.

Im Falle einer Invalidität erhält die versicherte Person eine Invaliditätsrente. Die Grundlage für die Rente ist das gesamte angesparte Vermögen und die Summe aller künftigen Gutschriften. Bei künftigen Krediten werden die Zinsen jedoch nicht berücksichtigt. Es ist eine gute Versicherung für den Fall eines schweren Unfalls.

Im Todesfall erhält der überlebende Ehegatte 60 % der vollen Invaliditätsrente des Verstorbenen. Es gibt jedoch einige Bedingungen für die Förderfähigkeit. Es sollte entweder die Pflicht bestehen, für Kinder zu sorgen, oder mindestens 45 Jahre alt sein und die Ehe sollte mindestens fünf Jahre gedauert haben. Sind diese Bedingungen nicht erfüllt, erhält der überlebende Ehegatte nur drei Jahre lang eine Rente.

In beiden Fällen überprüft die Regierung die Rente alle zwei oder drei Jahre auf der Grundlage der Lebenshaltungskosten des Leistungsempfängers.

Wenn Sie mehr Details wissen möchten, finden Sie hier einen ganzen Artikel, in dem ich erkläre, was im Falle Ihres Todes mit Ihren Rentenleistungen geschieht. Und wenn Sie sich gegen eine Invalidität absichern wollen, können Sie sich über die Invaliditätsversicherung in der Schweiz informieren.

Wie viel werde ich von der zweiten Säule erhalten?

Sobald Sie das Rentenalter erreichen (65 Jahre für Männer und Frauen), können Sie die zweite Säule beziehen. Sie haben drei Möglichkeiten:

- Eine Leibrente

- Ein Pauschalbetrag

- Ein Pauschalbetrag und eine Leibrente

Hier wird die Konversionsrate wichtig. Die Rente wird anhand des Umwandlungssatz berechnet. Wenn Sie 200.000 CHF mit einem Umrechnungskurs von 6,8 % umwandeln, erhalten Sie jedes Jahr eine Rente von 13.200 CHF.

Wenn Sie einen Pauschalbetrag nehmen, zahlen Sie Kapitalsteuern, und wenn Sie eine Rente nehmen, zahlen Sie zusätzlich Einkommenssteuer. Für den überobligatorischen Teil hängt der Umwandlungssatz von Ihrer Pensionskasse ab.

Ob Sie sich für eine dieser Optionen entscheiden sollten, wird im Folgenden erörtert.

Soll ich eine Leibrente oder einen Pauschalbetrag nehmen?

Auf diese Frage gibt es keine eindeutige Antwort.

Es hängt vom Umwandlungssatz im Alter Ihrer Pensionierung ab. Und wie viel erwarten Sie, jedes Jahr aus dem Kapital zu entnehmen, wenn Sie es selbst verwalten? Wenn Sie den Betrag in Aktien investieren würden, würden Sie im Durchschnitt besser abschneiden als bei den derzeitigen Umwandlungssatz. Allerdings besteht bei Aktien ein Risiko, während der Umwandlungssatz garantiert ist. Letzten Endes müssen Sie je nach Ihrer Situation selbst nachrechnen.

Wenn Sie Ihr Geld nicht anlegen oder eine geringere Rendite als den Umwandlungssatz erhalten, sollten Sie sich wahrscheinlich für die Rentenversicherung entscheiden. Es hängt auch davon ab, wie sehr Sie das Geld brauchen. Vielleicht haben Sie geplant, diese große Summe für etwas Bestimmtes zu verwenden. Aber seien Sie vorsichtig, wenn es um die Steuern geht.

Wenn du mehr Details möchtest, kannst du unseren Artikel über die Wahl zwischen einer Rente oder einer Kapitalabfindung lesen.

Vererbung und zweite Säule

Ich habe gesagt, dass die zweite Säule Ihr Geld ist. Das ist wahr. Aber es gibt einen Fall, in dem Sie dieses Geld verlieren könnten. Oder zumindest könnte Ihre Familie dieses Geld verlieren.

Wenn Sie vor der Pensionierung sterben, hängt die Vererbung der zweiten Säule davon ab, ob Sie sie auf einem Freizügigkeitskonto oder einem Rentenkonto haben.

Erstens: Wenn Sie das Geld auf einem normalen Rentenkonto haben und sterben, kann es an Ihren Ehepartner oder Ihre gesetzlichen Erben weitergegeben werden. Dies ist der Standardweg der Vererbung.

Wenn Sie jedoch weder Erben noch einen Ehepartner haben, wird das Geld nicht nach dem Erbrecht verteilt. Ihre Eltern zum Beispiel sind nicht förderfähig. Und dieses Geld wird an den Kanton zurückfließen. Wenn Sie also keinen Erben oder Ehepartner haben, können Sie Ihre zweite Säule anders betrachten.

Bei einem Freizügigkeitskonto ist es einfacher. Sie basiert auf dem Standardverfahren der Vererbung.

Wie können Sie Ihre zweite Säule optimieren?

Im Vergleich zur ersten Säule gibt es ein paar Dinge, die Sie tun können, um Ihre zweite Säule zu optimieren.

Freiwillige Beiträge zur zweiten Säule

Sie können freiwillige Beiträge zur zweiten Säule leisten, um Beitragslücken zu schließen.

Wie bei der ersten Säule können Sie auch bei der zweiten Säule Löcher haben. Beitragslöcher (oder Lücken) können in mehreren Fällen auftreten. Zum Beispiel, wenn Sie aufgrund Ihres Studiums erst spät mit der Beitragszahlung begonnen haben oder einige Jahre lang arbeitslos waren. Wenn Sie die Schweiz verlassen, werden Sie auch keine Beiträge mehr leisten. Schließlich geschieht dies im Allgemeinen, weil Ihr Gehalt jetzt höher ist als vorher. Sie könnten also jetzt mehr einzahlen, weil Ihr Gehalt es Ihnen erlaubt hätte, mehr zu zahlen.

Sie können diese Lücken (oder Beitragslücken) durch freiwillige Beiträge schließen. Auch diese Beiträge werden vor der Versteuerung geleistet, so dass sich Ihre Steuern verringern. Ihr Arbeitgeber wird sie jedoch nicht übernehmen. Außerdem sind freiwillige Beiträge immer überobligatorisch. Schließlich sind diese Beiträge für drei Jahre gesperrt. Das bedeutet, dass es keine Möglichkeit gibt, sie vorher zurückzuziehen. Sie können sich bei Ihrer Pensionskasse erkundigen, wie viel Sie zur Schließung der Lücken beitragen können. Es gibt eine jährliche Obergrenze für die Höhe der Beiträge. Sie werden Ihnen auch Anweisungen geben, wie Sie diese freiwilligen Beiträge leisten können.

Wenn Sie dazu in der Lage sind, halte ich dies für eine gute Möglichkeit, Ihre Rente zu erhöhen und Ihre Steuern zu senken. Sie müssen sich jedoch sicher sein , ob Sie einen Beitrag zu Ihrer zweiten Säule leisten sollten oder nicht. Seien Sie sich Ihrer Handlungen sicher, denn dieses Geld wird für Jahre gesperrt sein. Es ist auch Geld, das nicht viel Zinsen abwirft. Aber es ist eine sichere Investition. Sie können es als eine langfristige Anlage in Anleihen betrachten.

Vergleicht man die zweite Säule mit einer Investition an der Börse, so ist die zweite Säule nur auf kurze Sicht interessant. Das bringt zwar eine schöne Steuerersparnis, aber die Zinsen sind so niedrig, dass sie danach nicht mehr viel einbringen.

Wenn Sie weitere Einzelheiten zu diesem Thema erfahren möchten, können Sie lesen , ob Sie zu Ihrer zweiten Säule beitragen sollten oder nicht.

Steuern

Wenn Sie die zweite Säule beziehen, müssen Sie auf den Bezug Steuern zahlen. Dies ist ein besserer Satz, als wenn Sie von vornherein besteuert worden wären. Aber dies ist immer noch ein nicht zu vernachlässigender Teil.

Ein wesentlicher Punkt ist, wo Sie wohnen, wenn Sie Ihre zweite Säule abheben. Dies wird für die zweite Säule von Bedeutung sein. Zwischen den einzelnen Kantonen kann es große Unterschiede geben. Darüber hinaus zahlen Sie auch eine Vermögenssteuer, die von Kanton zu Kanton unterschiedlich sein kann.

Bei der Berechnung müssen Sie auch die Steuern berücksichtigen. Dies könnte Ihnen die Entscheidung zwischen einem Pauschalbetrag und einer Rente erleichtern. Das sollten Sie bedenken, wenn Sie an einen neuen Ort ziehen.

Arbeitgeber wechseln

Außerdem können Sie ein Unternehmen mit einem besseren Pensionsfonds wählen.

Natürlich ist dies nicht praktikabel, und der Pensionsfonds sollte wahrscheinlich nicht das Hauptargument für die Wahl eines Unternehmens gegenüber einem anderen sein. Dies könnte jedoch einen erheblichen Unterschied für Ihren Ruhestand ausmachen. Sie können sich auch bei Ihrem Unternehmen erkundigen, ob es eine Möglichkeit gibt, mehr in die zweite Säule zu investieren. Bei einigen Unternehmen können Sie sogar selbst entscheiden, wie viel Sie investieren möchten. Und einige Unternehmen können Ihre zusätzlichen Beiträge sogar verdoppeln.

Steigern Sie Ihr Einkommen

Was die erste Säule betrifft, so erhöht sich mit der Erhöhung Ihres Gehalts auch Ihr Beitrag zur zweiten Säule.

In diesem Fall wird Ihre endgültige Rente erhöht. Vergessen Sie nicht, dass die Beiträge zur zweiten Säule vor Steuern gezahlt werden. Aber natürlich ist eine Gehaltserhöhung nicht immer möglich und auch nicht das, was Sie wollen. Und eine Gehaltserhöhung ist eine naheliegende Wahl, wenn man sie unter guten Bedingungen durchführen kann.

Beziehen Sie die zweite Säule vor der Pensionierung

Sie können Geld aus der zweiten Säule vor der Pensionierung beziehen(Vorbezug).

Der Hauptgrund für den Vorbezug ist der Kauf eines Hauses. In der Tat können Sie Ihr Geld aus der zweiten Säule für den Bau oder Kauf eines Hauses abheben. Sie wird Ihre Rente entsprechend kürzen. Es kann Ihnen aber helfen, das Geld für die Anzahlung auf Ihr Haus zu haben.

Dies gilt jedoch nur für Ihren Hauptwohnsitz und den Ort, an dem Sie leben! Sie können Ihre zweite Säule nicht für einen Zweitwohnsitz verwenden. Wenn Sie in der Schweiz arbeiten und in einem Nachbarland wohnen, können Sie dieses Geld für den Kauf eines Hauses im Ausland verwenden. Aber auch hier gilt: Sie müssen auf dem Grundstück wohnen.

Das Gleiche gilt, wenn Sie Ihr eigenes Unternehmen gründen wollen. Sie können das Geld auch abheben, wenn Sie die Schweiz verlassen. Der andere Grund ist der Vorruhestand. Sie können Ihre zweite Säule fünf Jahre vor dem Rentenalter beziehen.

Der Fall, die Schweiz zu verlassen, ist der komplizierteste. Das hängt davon ab, wohin Sie fahren. Wenn Sie in ein EU-Land ausreisen, können Sie nur den überobligatorischen Teil Ihrer zweiten Säule zurückziehen. Aber das hängt von dem Land ab, in das Sie gehen.

Für diese vorzeitigen Abhebungen gibt es einige Einschränkungen und Regeln. Der Mindestbezug beträgt 20’000 CHF. Wenn Sie das Haus, das Sie mit der zweiten Säule gekauft haben, verkaufen, müssen Sie den Vorschuss zurückzahlen.

Freiwillige Einzahlungen in die zweite Säule nach einem Vorbezug sind nicht steuerfrei. Wenn Sie den gleichen Betrag wie vor der Entnahme erreicht haben, sind sie wieder steuerfrei.

Achten Sie darauf, dass Sie nach dem 50. Lebensjahr nur noch begrenzte Beträge abheben können. Nach dem 50. Lebensjahr können Sie nur noch den Betrag abheben, den Sie mit 50 Jahren oder der Hälfte des verfügbaren Betrags erhalten haben. Der Grenzwert ist das Maximum dieser beiden Zahlen. Schließlich sind Abhebungen nur alle fünf Jahre möglich.

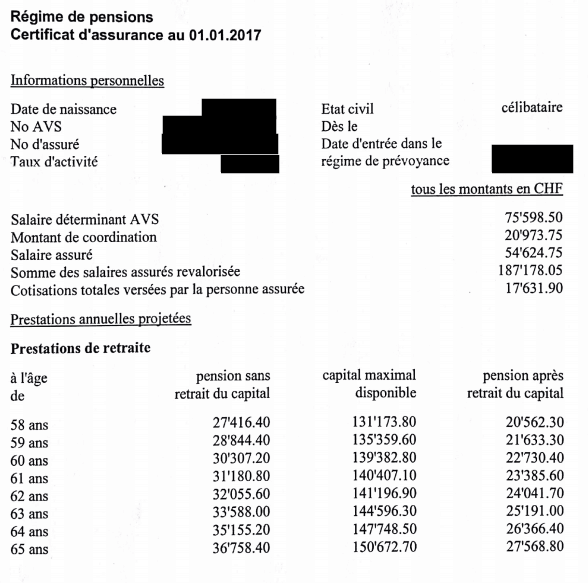

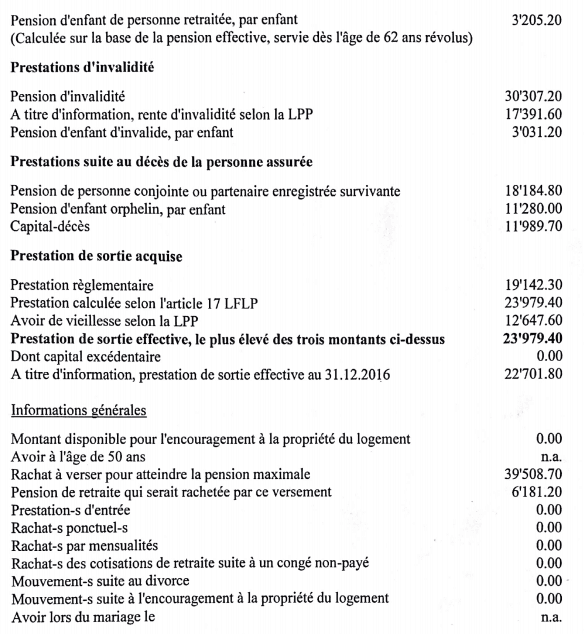

Berichterstattung

Jedes Jahr sollten Sie von Ihrer Pensionskasse einen Bericht erhalten, der Ihnen viele Informationen liefert. Sie gibt Ihnen Auskunft über die Höhe Ihres Beitrags, die obligatorischen und überobligatorischen Teile… Es wird auch vorhergesagt, wie viel Sie bis zum Renteneintritt haben werden. Sie sollten sich nicht zu viele Gedanken über die Vorhersagen machen. Aber interessant ist es trotzdem.

Dieser Bericht ist für jeden Pensionsfonds unterschiedlich, die meisten Informationen sind jedoch identisch. Hier ist zum Beispiel mein geschwärzter Bericht von 2017:

Wie Sie sehen können, gibt es hier eine Menge Zahlen. Sie deckt auch Dinge wie Tod oder Rente im Falle von Behinderungen ab. Wenn Sie verheiratet oder geschieden sind, werden Sie mehr Informationen haben als ich.

Wenn Sie Glück haben, erhalten Sie häufiger Berichte. Und wenn Sie Glück haben, verfügt Ihre Pensionskasse über ein Webportal, auf dem Sie diese Informationen online einsehen können. Das hängt von Ihrem Rentenfonds ab. Mein neues Unternehmen der zweiten Säule aktualisiert sein Online-Portal monatlich. Ich kann sie jetzt viel besser verfolgen.

Sie sollten diese Berichte immer aufbewahren, wenn Sie sie mit der Post erhalten(ich scanne sie ein). Sie enthalten wichtige Informationen für Ihre finanzielle Zukunft.

Berücksichtigung Ihrer zweiten Säule

Wenn Sie Ihren Nettowert verfolgen (und das sollten Sie!), können Sie die zweite Säule darin berücksichtigen.

Ich integriere meine zweite Säule in mein Nettovermögen und zähle sie zu den Anleihen. Da es sich um eine sehr sichere und konservative Anlage handelt, ist es sinnvoll, sie als Anleihen in meinem Nettovermögen zu berücksichtigen. Wenn Sie Ihre zweite Säule zu Ihrem Nettowert hinzufügen, erhalten Sie ein besseres Bild von Ihrem Vermögen.

FAQ

Was ist die zweite Säule in der Schweiz?

Die zweite Säule ist eine Betriebsrente. Jede Person, die in der Schweiz arbeitet und einen Lohn von mehr als 22.050 CHF pro Jahr bezieht, hat Anspruch auf diese Rente.

Wie viel erhalte ich aus der zweiten Säule?

Wie viel Sie erhalten, hängt davon ab, wie viel Sie beigetragen haben. Sie hängt auch von Ihrem letzten Gehalt ab. Schließlich haben einige zweite Säulen bessere Bedingungen als andere. Sie können sich bei Ihrem Anbieter der zweiten Säule erkundigen, wie viel Sie bei der Pensionierung erhalten werden.

Wie kann ich meine zweite Säule optimieren?

Sie können freiwillige Beiträge zu Ihrer zweiten Säule leisten. Denken Sie jedoch daran, dass diese Beiträge in der zweiten Säule verbleiben, bis Sie sie zurückziehen können. Sie können auch Ihr Gehalt erhöhen, um Ihre Beiträge zur zweiten Säule zu steigern.

Fazit

Die zweite Säule ist der zweite Teil des Rentensystems in der Schweiz. Sie deckt einen größeren Teil Ihres Gehalts im Ruhestand ab als die erste Säule. Während die erste Säule für alle gilt, ist die zweite Säule nur für Erwerbstätige gedacht.

Wie viel Sie im Ruhestand bekommen, hängt hauptsächlich von Ihrem Gehalt ab. Unter normalen Umständen sollten Sie mit Ihrer ersten und zweiten Säule zusammen eine Rente von etwa 70 bis 80 Prozent Ihres Gehalts erzielen. Wenn Sie diese Aufgabe erfüllen wollen, müssen Sie die dritte Säule benutzen. Die dritte Säule werde ich im nächsten Beitrag dieser Serie behandeln. Sie ist ein fakultativer Bestandteil des Rentensystems, hat aber viele Vorteile.

Wenn Sie mehr über das Rentensystem in der Schweiz erfahren möchten, lesen Sie den Artikel Die dritte und letzte Säule.

Was halten Sie von der zweiten Säule? Haben Sie Tipps zur Optimierung? Haben Sie noch Fragen zur zweiten Säule?

Mehr zum Lesen

In wie vielen Jahren können Sie in Rente gehen?

Wussten Sie, dass die Dauer Ihres Ruhestands nur von Ihrer Sparquote abhängt? Finden Sie heraus, in wie vielen Jahren Sie in Rente gehen können!

Die drei Säulen des Ruhestands in der Schweiz

Das Schweizerische Vorsorgesystem meistern. Erfahren Sie, wie die drei Säulen zusammenwirken und was Sie tun müssen, um sich einen komfortablen Ruhestand in der Schweiz zu sichern.

Die Schweiz ist ungerecht gegenüber Ehepaaren

Die Ehe ist eine großartige Sache! Leider werden in der Schweiz viele Ehepaare aufgrund von ungerechten Systemen benachteiligt! Finden Sie heraus, warum?

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste

Der Link auf den Postfinance Kapitalbezugsrechner hat sich geändert:

https://www.postfinance.ch/de/support/services/tools-rechner/besteuerung-kapitalauszahlung.html

Noch eine Frage: du schreibst: …Vorruhestand, sie können Ihre zweite Säule fünf Jahre vor dem Rentenalter beziehen…

Meine PK berechnet jedoch die frühzeitige Pensionierung möglich ab 58. Kann ich dann mein Geld nicht beziehen bis ich 60 bin?

Hallo Aare

Danke für den Hinweis auf den Link, ich werde das korrigieren!

Das sind zwei verschiedene Fälle, ich werde das im Artikel deutlicher machen müssen. Wenn Sie mit 58 Jahren in den Vorruhestand gehen, bedeutet das, dass Sie aufhören zu arbeiten und nicht früher in den Ruhestand gehen können, sondern dass Sie zu diesem Zeitpunkt alles aufgeben müssen. Wenn Sie nach dem 60. Lebensjahr arbeiten, können Sie ab dem 60. Lebensjahr (5 Jahre vor dem offiziellen Alter von 65) mit dem Rentenbezug beginnen.

Ist das sinnvoll?

Entschuldige, nun bin ich total verwirrt:

…können sie ab dem 50. Lebensjahr… sollte das besser heissen ab dem 60. en Lebensjahr?

Und:

Eigentlich wäre mein Ziel die neu in Mode gekommenen Möglichkeiten der gestaffelten Pensionierung zu nutzen um die Steuerbelastung zu verteilen. Ein Teil-Vorruhestand mit Reduktion auf 60% Arbeiten und 40% Pensionierung mit 59 Jahren und dann volle Pensionierung mit 61 Jahren.

So kann ich den Bezug des Kapitals aus der 2.Säule auf zwei Jahre verteilen (im Jahr dazwischen wird meine Frau pensioniert). Geht diese Idee nur wenn ich den ersten Bezug mit 60 Jahren nehme?

Ich würde gerne Berechnungen Beispiele und Empfehlungen zur Teilpensionierung sehen :) .

Danke

Entschuldigung, das ist wirklich ein großer Tippfehler :( Ich meinte natürlich 60.

Was Ihre zweite Frage betrifft, haben Sie meine Artikel über gestaffelte Abhebungen gelesen: Steuern sparen mit gestaffelten Bezug in 2024. Darin sind Beispiele enthalten.