Vermögenssteuer in der Schweiz im Jahr 2026

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In der Schweiz haben wir etwas, das nur sehr wenige Länder haben: eine Vermögenssteuer. Das bedeutet, dass wir auf die Höhe unseres Nettovermögens besteuert werden. Je mehr Vermögen wir also ansammeln, desto mehr Steuern zahlen wir.

Diese Steuer wird oft nicht richtig berücksichtigt, wenn die im Ruhestand gezahlten Steuern geschätzt werden.

In diesem Artikel erfährst du alles, was es über die Vermögenssteuer in der Schweiz zu wissen gibt.

Vermögenssteuer

In unserem Leitfaden zu Schweizer Steuern haben wir die Vermögenssteuer kurz angesprochen, uns aber hauptsächlich auf die Einkommenssteuer konzentriert. In diesem Artikel werde ich mich ausschliesslich auf die Vermögenssteuer konzentrieren.

In der Schweiz wird die Vermögenssteuer von den Kantonen und Gemeinden erhoben. Es gibt keine eidgenössische Vermögenssteuer. Das bedeutet, dass du vollständig von deinem Kanton abhängig bist, wie viel Vermögenssteuer du zahlen wirst.

Die Vermögenssteuer ist in der Regel viel niedriger als die Einkommenssteuer. Viele Leute zahlen nicht einmal Vermögenssteuer, weil ihr steuerbares Nettovermögen niedriger ist als die Abzüge. Sobald du jedoch Geld ansammelst (zum Beispiel für den Ruhestand), musst du erhebliche Vermögenssteuern zahlen.

Die meisten Kantone haben ein einfaches progressives System, bei dem du einen höheren Steuersatz auf ein höheres Nettovermögen zahlst. Da es progressiv ist, zahlst du auf jede Tranche deines steuerbaren Nettovermögens unterschiedliche Steuern.

Einige Kantone haben jedoch komplexere Systeme mit mehreren Vermögenssteuerkomponenten. Wir werden später einige Beispiele durchgehen.

Steuerbares Nettovermögen

Es ist wichtig zu wissen, dass deine Vermögenssteuer auf deinem steuerbaren Nettovermögen basiert, das sich leicht von deinem Nettovermögen unterscheidet.

Die Basis ist dieselbe wie dein Nettovermögen. Das steuerbare Nettovermögen ist die Summe all deiner steuerbaren Vermögenswerte abzüglich deiner abzugsfähigen Schulden.

Der Hauptunterschied besteht darin, dass einige deiner Vermögenswerte nicht im steuerbaren Nettovermögen enthalten sind. Das steuerbare Nettovermögen schliesst Vermögenswerte aus, die an die zweite Säule gebunden sind, wie zum Beispiel Freizügigkeitskonten oder Gelder in deiner Pensionskasse. Das steuerbare Nettovermögen schliesst Vermögenswerte aus, die an die dritte Säule auf einem Bankkonto oder in einer Lebensversicherung gebunden sind.

Der zweite Unterschied ist, wie der Wert einiger Vermögenswerte berechnet wird, insbesondere von Immobilien. Der steuerbare Wert deiner Immobilie wird vom Kanton anhand eines Basiswerts geschätzt. Für uns ist der steuerbare Wert unseres Hauses etwa doppelt so niedrig wie das, was wir bezahlt haben. Dies ist nicht der Wert, den du in deinem Nettovermögen haben wirst.

Schliesslich werden auch abschreibungsfähige Vermögenswerte wie Autos in das steuerbare Nettovermögen einbezogen. Ich empfehle im Allgemeinen nicht, sie in dein Nettovermögen aufzunehmen, da sie am Ende nichts mehr wert sein werden. Im steuerbaren Nettovermögen werden Formeln verwendet, um den Wert eines Fahrzeugs basierend auf seinem Alter zu berechnen. Dies sollte jedoch nicht wesentlich zu deinem steuerbaren Nettovermögen beitragen.

Beispiele

Wir werden einige Beispiele von Kantonen betrachten. Ich verwende Beispiele für Einzelpersonen, da dies für Paare leicht variieren kann. Ich berücksichtige auch nur die kantonale Steuer. In der Praxis müsstest du eine Steuer für die Gemeinde zahlen (ein Prozentsatz der kantonalen Steuer). Du kannst erwarten, etwa das Doppelte dieser Zahlen zu zahlen, wenn du Kanton und Gemeinde berücksichtigst.

Nidwalden hat das einfachste System. Sie haben einen Abzug von 35’000 CHF und einen Steuersatz von 0,025 % auf das steuerbare Nettovermögen.

Neuenburg hat ein einfaches System. Die ersten 50’000 CHF sind steuerfrei. Danach zahlst du von 50’001 bis 200’000 CHF 0,3 % deines steuerbaren Nettovermögens, bis 350’000 CHF 0,4 % und bis 500’000 CHF 0,5 %. Alles darüber wird mit 0,36 % besteuert.

Waadt hat ein komplexeres System. Auch hier sind die ersten 50’000 CHF steuerfrei. Danach steigt der Satz von 0,048 % auf 0,3082 % von 50’001 CHF bis 2’000’000 CHF. Alles darüber wird mit 0,339 % besteuert.

Freiburg hat ein relativ einfaches System, aber mit komplexen Abzügen. Der Steuersatz steigt von 0,05 % auf 0,37 % zwischen 50’000 CHF und 1’200’000 CHF. Und alles darüber wird mit 0,29 % besteuert. Die Abzüge sind für Paare und Einzelpersonen unterschiedlich. Zum Beispiel erhalten Einzelpersonen einen Abzug von 55’000 CHF für ein Nettovermögen unter 75’000 CHF. Der Abzug wird jedoch für jede zusätzlichen 25’000 CHF Nettovermögen um 10’000 CHF reduziert.

Zug hat ein einfaches System. Die ersten 200’000 CHF sind für Einzelpersonen steuerfrei. Danach werden die ersten steuerbaren 250’000 CHF mit 0,0425 % besteuert, die nächsten 250’000 CHF mit 0,085 % und die dritte Tranche mit 0,1275 %. Alles über 750’000 CHF wird mit 0,17 % besteuert.

Genf hat ein komplexes System. Sie verwenden zwei verschiedene progressive Steuersätze. Der Unterschied zwischen den beiden Sätzen besteht darin, dass der zweite Steuersatz nicht für Gemeinden zählt. Nur der erste zählt. In unserem Fall addieren wir einfach die beiden Werte. Genf bietet einen Abzug von 83’398 CHF auf das steuerbare Nettovermögen.

Schliesslich hat Zürich ein etwas anderes System. Du zahlst keine Steuern auf Vermögen unter 77’000 CHF. Danach zahlst du ab 77’000 CHF 0,50 CHF für jede zusätzlichen 1000 CHF. Ab 308’000 CHF zahlst du 1 CHF für jede 1000 CHF. Und dies erhöht sich auf 3 CHF für jede 1000 CHF nach 3’158’000 CHF.

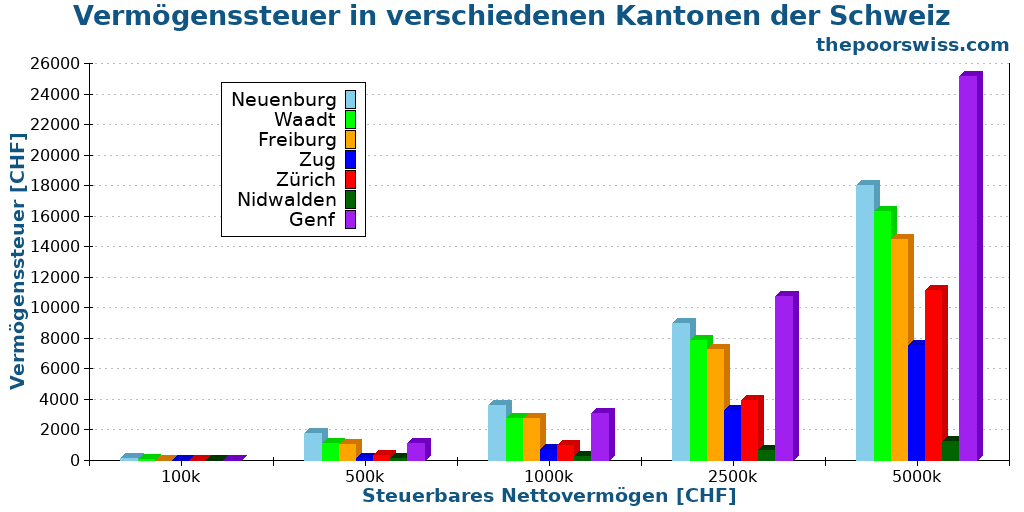

Wir können diese sieben Kantone anhand einiger steuerbarer Nettovermögen vergleichen.

Aus dieser Grafik geht klar hervor, dass es riesige Unterschiede zwischen den Kantonen gibt.

Neuenburg ist immer sehr teuer. Genf ist auch sehr teuer, besonders wenn wir hohe Zahlen erreichen. Waadt und Freiburg sind nach Genf und Neuenburg meist gleich. Zürich ist gut und Zug ist grossartig, beide sind viel günstiger als die ersten vier Kantone. Schliesslich ist Nidwalden mit einer sehr günstigen Vermögenssteuer auf einer anderen Ebene.

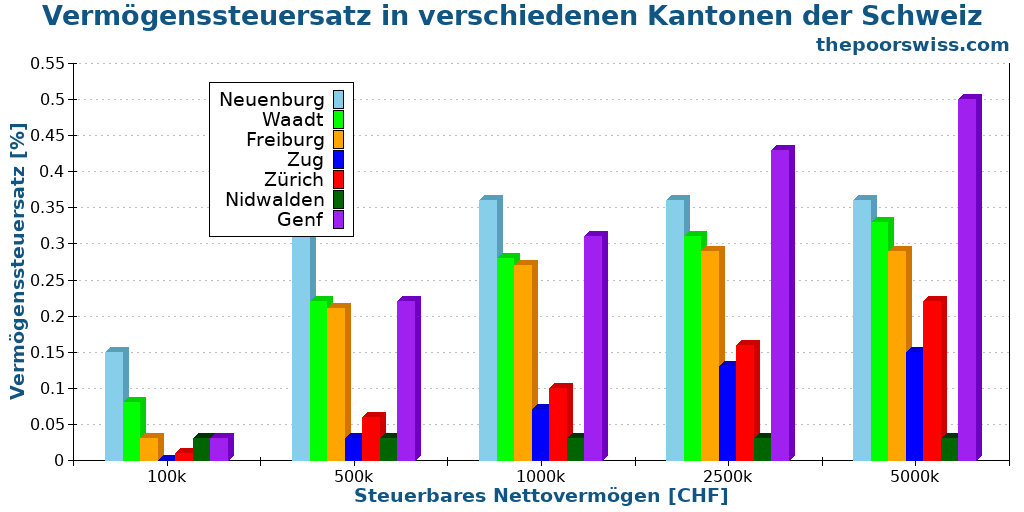

Wir können die Ergebnisse auch als gesamten Vermögenssteuersatz darstellen, um besser vergleichen zu können.

Auf dieser Skala ist es einfacher, den riesigen Unterschied zwischen den Kantonen zu erkennen.

Wenn wir bedenken, dass diese Zahl mit dem Gemeindesteuersatz multipliziert wird, kann die Vermögenssteuer deine Ausgaben erheblich beeinflussen.

Vermögenssteuer und Frührente

Wenn du planst, früh in Rente zu gehen, musst du viel Geld ansammeln. Diese Geldmenge bedeutet, dass du eine erhebliche Vermögenssteuer zahlen wirst. Wie wirkt sich diese Steuer also auf deinen Ruhestand aus?

Es gibt zwei Möglichkeiten, die Vermögenssteuer bei vorzeitigem Ruhestand zu planen.

Die erste Möglichkeit ist, dies einfach als zusätzliche Ausgabe zu betrachten. Wenn dein FI-Ziel 2’500’000 CHF beträgt, kannst du deine Vermögenssteuer basierend auf dem Kanton, in dem du lebst, schätzen. Zum Beispiel wären es für uns in Freiburg 7250 CHF für den Kanton und 6235 CHF für die Gemeinde. In Nidwalden wäre es jedoch zehnmal günstiger.

Sobald du diese Zahl geschätzt hast, addierst du sie einfach zu deinen prognostizierten Ausgaben im Ruhestand. Da dies deine FI-Zahl erhöhen wird, musst du möglicherweise etwas rechnen, um es richtig zu machen, aber es ist nicht sehr kompliziert.

Die zweite Möglichkeit besteht darin, diesen Vermögenssteuersatz als Vermögensverwaltungsgebühr zu betrachten. Beim Investieren versuchen wir, die Anlagegebühren zu minimieren. Jede Verwaltungsgebühr wird deine Erfolgsquote im Ruhestand reduzieren, wenn du den Entnahmeraten der Trinity Study folgst.

In diesem Fall musst du diese zusätzliche Gebühr wahrscheinlich durch eine reduzierte Entnahmerate ausgleichen. Das Ergebnis ist wiederum, dass dies dein FI-Ziel erhöhen wird.

Insgesamt ist die Planung der Vermögenssteuer für den vorzeitigen Ruhestand wichtig. Du wirst wahrscheinlich mehr Geld ansammeln müssen, wenn du

Optimiere deine Vermögenssteuer

Es gibt einige Optionen, um unsere Vermögenssteuer zu optimieren. Diese Optionen sind jedoch begrenzt.

Die erste Option ist, in einen Kanton mit einer niedrigeren Vermögenssteuer zu ziehen. Da es riesige Unterschiede zwischen den Kantonen gibt, funktioniert Geo-Arbitrage gut. Das ist natürlich keine einfache Lösung, aber wahrscheinlich der beste Weg, um deine Steuern zu optimieren.

Die zweite Option ist, dein steuerbares Nettovermögen zu reduzieren. Dafür gibt es einige Möglichkeiten. Die erste Option ist Immobilien. Im Allgemeinen ist der steuerbare Wert einer Immobilie viel niedriger als ihr realer Wert. Das bedeutet, dass deine Schulden oft höher sein werden als der steuerbare Wert, was das steuerbare Nettovermögen reduziert. Offensichtlich kann dies Auswirkungen auf deine Einkommenssteuer haben.

Eine weitere Möglichkeit, dein steuerbares Nettovermögen zu reduzieren, besteht darin, Geld auf nicht steuerbare Vermögenswerte wie deine zweite und dritte Säule zu übertragen.

Fazit

Die Vermögenssteuer ist ein relativ einfaches Konzept, aber mit massiven Unterschieden zwischen den Kantonen. Es gibt nicht viel, was wir tun können, um diese Vermögenssteuer zu reduzieren.

Die Vermögenssteuer ist eine Form der Doppelbesteuerung. Wir werden auf unser Einkommen besteuert und dann noch einmal auf unsere Ersparnisse, wenn wir Geld ansammeln. Ich glaube nicht, dass dies eine gute Art ist, Menschen zu besteuern, da dies nicht zum Sparen, sondern zum Ausgeben anregt.

Für die meisten Menschen wird die Vermögenssteuer vernachlässigbar sein. Sie beginnt wichtig zu werden, wenn man den vorzeitigen Ruhestand und die Notwendigkeit, viel Geld anzusammeln, in Betracht zieht.

In unserem Fall planen wir die Vermögenssteuer als zusätzliche Ausgabe für die finanzielle Freiheit ein. Diese Vermögenssteuer wird im Laufe der Zeit steigen, bis wir finanziell frei sein können.

Was ist mit dir? Wie berücksichtigst du die Vermögenssteuer?

Mehr zum Lesen

Hausrat- und Privathaftpflichtversicherung

Unverzichtbarer Schutz. Erfahren Sie, warum eine Hausrat- und Privathaftpflichtversicherung in der Schweiz ein Muss ist und wie Sie die beste Police auswählen.

9 Gründe, um in einem kleinen Dorf zu leben

Stadt oder Land? Entdecken Sie die Vorteile des Lebens in einem Schweizer Dorf, von niedrigeren Steuern und günstigeren Mieten bis hin zu einem ruhigeren Lebensstil.

Die Rolle der Schweizerischen Nationalbank (SNB)

Wer kontrolliert den Franken? Erfahren Sie mehr über die Schweizerische Nationalbank (SNB), ihre Rolle in der Wirtschaft und warum sie keine typische Zentralbank ist.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Muss man als Deutscher mit einer Aufenthaltsbewilligung B in der Schweiz auch Vermögenssteuer zahlen?

Wenn Sie in der Schweiz Steuern zahlen, müssen Sie eine Vermögenssteuer zahlen, unabhängig von Ihrer Staatsbürgerschaft.