Wie kann man in der Schweiz vorzeitig in Rente gehen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Viele Menschen wollen vorzeitig in Rente gehen! Die Financial Independence and Retire Early (FIRE)-Bewegung gewinnt immer mehr an Dynamik. Aber nur wenige Menschen wollen sich in der Schweiz vorzeitig zur Ruhe setzen. Kann man in der Schweiz überhaupt vorzeitig in Rente gehen?

Ich glaube, es ist möglich, in der Schweiz vorzeitig in Rente zu gehen. Aber Sie müssen die Unterschiede zwischen der Schweiz und anderen Ländern kennen. Da die meisten FIRE-Leute in den Vereinigten Staaten leben, müssen wir wissen, was sich hier ändert. Es muss geprüft werden, ob dies möglich ist und wie man sich anpassen kann.

Auch wenn es möglich ist, ist es in der Schweiz schwieriger als in den Vereinigten Staaten, vorzeitig in den Ruhestand zu gehen. Aber einige Leute, darunter auch ich, könnten sich nicht in einem anderen Land als der Schweiz zur Ruhe setzen. Ich würde lieber mein ganzes Leben lang weiterarbeiten, als umziehen zu müssen.

In diesem Artikel gehen wir der Frage nach, ob es möglich ist, in der Schweiz vorzeitig in Rente zu gehen. Und wie kann man in der Schweiz vorzeitig in Rente gehen?

Finanzielle Unabhängigkeit in der Schweiz

Finanzielle Unabhängigkeit in der Schweiz zu erlangen, unterscheidet sich nicht wesentlich davon, FI in einem anderen Land zu werden. Die Konzepte bleiben dieselben wie die Standardidee von Financial Independence and Retire Early (FIRE):

- Sie wählen eine Entnahmerate. Das ist der Betrag, den Sie jedes Jahr auf der Grundlage Ihres anfänglichen Portfolios entnehmen werden. Sie müssen eine Entnahmerate wählen, die Ihrer Situation (Portfolio und Lebenserwartung) entspricht. Wenn Sie noch weit vom Ruhestand entfernt sind, können Sie Ihre aktuellen Ausgaben zugrunde legen.

- Sie berechnen Ihr Zielnettovermögen(FI-Nummer). Es sind Ihre jährlichen Ausgaben multipliziert mit 1/WR.

- Sie akkumulieren diesen Betrag in Ihrem Portfolio. Jeden Monat sparen Sie Geld in Ihrem Portfolio. Und im Idealfall legen Sie es so an, dass es schneller wächst als die Inflation.

- Sobald Ihr tatsächliches FI-Nettovermögen Ihr Ziel-Nettovermögen erreicht, sind Sie finanziell unabhängig.

Derzeit wird finanzielle Unabhängigkeit hauptsächlich in den Vereinigten Staaten diskutiert. Das macht Sinn, denn die Bewegung begann in den USA, dem einzigen Land, in dem die Rechnung nicht aufgegangen ist, ob dieses FIRE funktionieren wird. Um bei den Wurzeln zu beginnen, können Sie über die Trinitätsstudie lesen.

Es gibt keinen Grund zu der Annahme, dass dies in der Schweiz nicht möglich ist. Finanzielle Unabhängigkeit ist reine Mathematik.

Sie müssen jedoch die Unterschiede zwischen der Schweiz und Ländern berücksichtigen, in denen FI bekanntermaßen funktioniert. Das Gleiche gilt für jedes Land. Und in großen Ländern sollten Sie sogar Ihre lokale Region berücksichtigen. Je nachdem, in welchem Land Sie sich zur Ruhe setzen wollen, werden sich einige Dinge ändern.

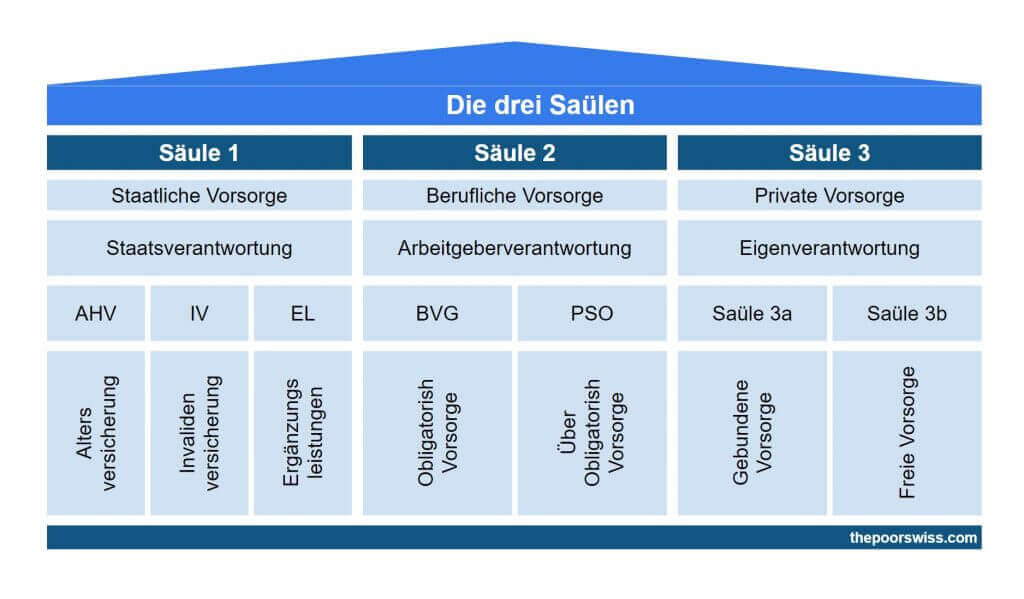

Das Rentensystem

Das Rentensystem der Schweiz beruht auf drei Säulen. Sie alle sind ausschließlich für den offiziellen Ruhestand bestimmt. Sie müssen bis zum offiziellen Rentenalter warten, um etwas von diesem Geld zu bekommen. Sie können es auch verwenden, um ein Haus zu kaufen oder ein Unternehmen zu gründen. Aber das ist eine Geschichte für einen anderen Artikel.

Wenn Sie vorzeitig in den Ruhestand gehen, werden Sie keine Beiträge mehr zur zweiten und dritten Säule leisten. Um beides zu tun, brauchen Sie ein Gehalt. Das bedeutet, dass Sie sie nicht mehr von der Steuer absetzen können. Zu diesem Zeitpunkt werden Sie kein Geld erhalten. Wenn Sie hingegen noch ein Nebeneinkommen haben, können Sie weiterhin Beiträge zahlen.

Sobald du das Rentenalter erreichst (65 für Männer und Frauen), erhältst du Geld aus den drei Säulen:

- Aus der ersten Säule erhalten Sie eine Rente.

- Die zweite Säule wird dir, je nach deiner Wahl, eine Rente oder eine Kapitalabfindung geben.

- In der dritten Säule erhalten Sie einen Pauschalbetrag. Da dies fakultativ ist, wird nicht jeder ein Konto der dritten Säule haben.

Das Gute ist, dass du, wenn du viele Jahre gearbeitet hast, im Rentenalter eine sehr schöne Rente oder eine sehr schöne Kapitalabfindung erhalten wirst. Für die meisten Menschen ist das, was sie von den drei Säulen erhalten, genug, um ewig zu leben. Dafür haben wir in der Schweiz ein gutes Rentensystem. Wenn Sie jedoch einen gehobenen Lebensstil haben, benötigen Sie mehr als das Rentensystem.

Die größte Herausforderung bei einer Frühpensionierung in der Schweiz besteht also darin, die Jahre zwischen Vorruhestand und offizieller Pensionierung zu überbrücken.

Während dieser Jahre erhalten Sie keine Unterstützung vom Staat. Sie sind also allein auf Ihre Entnahmen aus Ihrem Portfolio angewiesen. Sie können nur Bargeld, Anleihen und Aktien auf Ihrem Maklerkonto haben. Oder Sie können sich auf ein gewisses Einkommen aus Immobilien verlassen, um Ihre effektive Entnahmequote zu senken.

Die Schwierigkeiten einer Frühpensionierung in der Schweiz

Die Frühpensionierung in der Schweiz ist mit einigen Schwierigkeiten verbunden. Diese Schwierigkeiten müssen bei der Planung eines Vorruhestands in diesem Land berücksichtigt werden.

Hohe Lebenshaltungskosten

Das Hauptproblem bei der Frühpensionierung in der Schweiz sind die hohen Lebenshaltungskosten. Wenn Sie finanziell unabhängig werden und von Ihrem Vermögen leben wollen, müssen Sie ein beträchtliches Nettovermögen aufbauen.

Die hohen Lebenshaltungskosten haben auch den Nachteil, dass Immobilien sehr teuer sind. Viele Menschen, die in den USA vorzeitig in Rente gehen, besitzen ihre Häuser. Und für die meisten dieser Menschen ist ihre Wohnung bereits vollständig abbezahlt. In der Schweiz ist es effizienter, eine Hypothek zu behalten als sie zu tilgen. Andernfalls werden Sie Ihre Ausgaben erheblich erhöhen. Und die meisten Leute mieten in der Schweiz. Wenn Sie im Ruhestand ein schönes Haus haben möchten, müssen Sie möglicherweise jeden Monat einen erheblichen Betrag zahlen. Ihre Miete erhöht den Betrag, den Sie ansparen müssen.

Nettowert Steuern

Ein weiterer Nachteil im Vergleich zu einigen anderen Ländern ist, dass wir Vermögenssteuern zahlen.

Je mehr Geld Sie also anhäufen, desto mehr Steuern zahlen Sie. Auch hier müssen Sie selbst im Ruhestand einiges an Steuern einkalkulieren. In einigen Ländern zahlen Sie im Ruhestand fast keine Steuern.

Steuern auf Dividenden

Ein weiterer Nachteil der Frühpensionierung in der Schweiz ist die Zahlung von Steuern auf Dividenden.

Wenn Sie im Ruhestand sind, werden Sie einen erheblichen Betrag an Dividenden erhalten. Und das wird als Einkommen angerechnet. Sie zahlen auf diese Dividenden Steuern, als ob es sich um Einkommen handeln würde. Das bedeutet, dass wir in der Schweiz im Ruhestand mehr Steuern zahlen werden als in anderen Ländern.

Diese Steuern sind auch der Grund, warum Dividendeninvestitionen in der Schweiz nicht so gut sind wie in den USA.

Das Rentensystem

Das Rentensystem in der Schweiz ist für Personen gedacht, die bis zum offiziellen Rentenalter arbeiten. Nach deiner vorzeitigen Pensionierung kannst du also nicht mehr in deine zweite und dritte Säule einzahlen.

Andererseits müssen Sie für die erste Säule weiterhin auf der Grundlage Ihres Nettovermögens zahlen. Sobald Sie das Rentenalter erreicht haben, erhalten Sie Ihre zweite und dritte Säule. Wenn Sie 20 Jahre vor diesem Alter in Rente gehen, müssen Sie sicherstellen, dass Ihr primäres Nettovermögen nicht aufgebraucht ist, bevor Sie dieses Geld erhalten.

Kleiner Aktienmarkt

Die meisten Menschen in den USA investieren hauptsächlich in amerikanische Wertpapiere und Anleihen. Einige haben auch einen kleinen Anteil an internationalen Aktien. Wenn wir versuchen, dasselbe in der Schweiz zu tun, haben wir eine bedeutende Allokation in Schweizer Aktien, einige Schweizer Anleihen und eine kleine Allokation in internationalen Aktien. Es gibt einige Probleme mit diesem Ansatz.

Erstens haben Schweizer Aktien in der Vergangenheit nicht so gut abgeschnitten wie amerikanische Aktien. Sie waren gut, aber nicht großartig.

Außerdem macht die Schweiz etwa 2,5 % des Weltaktienmarktes aus. Unser Aktienmarkt ist winzig. Es ist keine große Diversifikation zu besitzen, wie zum Beispiel eine große Allokation in Schweizer Aktien. Wir brauchen also mehr internationale Zuweisungen.

Das bedeutet, dass wir einen Großteil unseres Portfolios in Fremdwährungen halten werden, höchstwahrscheinlich in US-Dollar. Wir müssen die Wechselkursrisiken in unsere Planung einbeziehen.

Gesundheitssystem

Ich denke, dass das Gesundheitssystem in der Schweiz für Frührentner eine Belastung darstellt. In einigen Ländern ist die Krankenversicherung in den Steuern enthalten. Und wenn Sie in Rente gehen, werden Sie weniger Steuern zahlen. In der Schweiz hingegen müssen Sie bis zu Ihrem Tod für Ihre Krankenversicherung zahlen.

Und Krankenversicherungen sind nicht billig. Im Gegenteil, sie ist kostspielig und ihr Preis steigt von Jahr zu Jahr. Je älter man wird, desto mehr zahlt man auch dafür. Und auch wenn es sehr teuer ist, deckt es nicht alles ab.

Und sie beinhaltet einen hohen Selbstbehalt (2500 CHF), den Sie bereit sein müssen zu zahlen. Auch wenn Sie viel Geld für Ihre Versicherung ausgeben, bekommen Sie vielleicht nie etwas zurück.

Sie müssen also einen großen Geldbetrag für die Krankenversicherung im Ruhestand einplanen.

Liegenschaften

Es gibt zwei Hauptrichtungen, wenn es um den vorzeitigen Ruhestand geht: die Haushasser und die Leute mit voll bezahltem Haus. Ich habe nichts gegen Häuser. Letzten Endes müssen Sie selbst entscheiden, welchen Weg Sie einschlagen wollen. Und diese Entscheidung sollte nicht nur von Ihren Finanzen bestimmt werden!

Wenn Sie sich in der Schweiz vorzeitig zur Ruhe setzen wollen, hat es einige Vorteile, ein eigenes Haus zu besitzen. In Anbetracht der aktuellen Zinssätze zahlen Sie wahrscheinlich weniger pro Monat, wenn Sie ein Haus besitzen. Wir müssen natürlich auch die Opportunitätskosten berücksichtigen. Langfristig müssen Sie jedoch weniger Geld für den Ruhestand ansparen.

Aber die Häuser sind in der Schweiz sehr teuer. Sie können nicht hoffen, ein Haus unter 500’000 CHF zu finden. Und die meisten Häuser werden teurer sein als das. Diese hohen Preise erschweren es, das Geld für die 20 % Anzahlung anzusparen.

Zudem ist es in der Regel effizienter, eine Hypothek in der Schweiz zu behalten, als sie wie in den meisten anderen Ländern zu tilgen. Sie können 65 % der Hypothek für eine sehr lange Zeit behalten. Sie können es natürlich abbezahlen. In diesem Fall erhöhen sich jedoch Ihre Steuern, da die Hypothek Ihre Steuern nicht mehr ausgleichen wird.

Die Vorteile einer Frühpensionierung in der Schweiz

Auch wenn es viele Nachteile gibt, wenn man sich in der Schweiz vorzeitig zur Ruhe setzt, gibt es auch einige Vorteile.

Niedrige Inflation

Einer der Vorteile der Schweiz ist, dass die Inflation in der Vergangenheit recht stabil war. Eine niedrigere Inflation kann Ihnen bei Ihrem Renteneintritt erheblich helfen. Dadurch erhöht sich die Wahrscheinlichkeit, dass Ihr Portfolio Ihren Lebensstil über längere Zeiträume hinweg trägt, erheblich.

Keine Kapitalertragssteuer

Ein weiterer Vorteil ist, dass wir keine Kapitalertragssteuer zahlen. Das gilt allerdings nur, wenn Sie nicht als professioneller Anleger gelten. Aber für normale Anleger wie Sie und mich ist dies sehr hilfreich. Da wir im Ruhestand Aktien verkaufen werden, ist es großartig, dass wir darauf keine Kapitalertragssteuer zahlen müssen.

Niedrige Einkommenssteuern

Wenn Sie im Ruhestand ein gewisses Einkommen aus Ihren Nebenbeschäftigungen erzielen, werden die Steuern auf dieses Einkommen in den meisten anderen Ländern niedriger sein.

Wir haben in der Schweiz das Glück, dass wir recht vernünftige Steuern haben. Das Steuersystem in der Schweiz ist gerecht. Wenn Sie im Ruhestand nur ein geringes Einkommen haben, wollen Sie nicht viel Steuern darauf zahlen. Wenn Sie im Ruhestand ein hohes Einkommen haben, kann das anders sein, aber das ist eine andere Geschichte.

Stabiles Land

Im Allgemeinen ist die Schweiz weniger stark von Rezessionen betroffen als andere Länder. So werden die Wirtschaft des Landes und die Inflation während Rezessionen stabiler sein.

Natürlich ist der Schweizer Aktienmarkt stark mit dem Rest der Welt korreliert. Auch wenn sie weniger einschneidend sein mag, wird sie dennoch einschneidend sein.

Sicheres Land

Die Schweiz ist derzeit ein sehr sicheres Land. In den meisten Orten des Landes ist das Leben unglaublich sicher, sogar nachts. Die Sicherheit ist eines der Dinge, die ich an der Schweiz liebe.

Natürlich gibt es einige Ausnahmen. Es gibt einige Orte, an die ich nicht gehen würde. Aber diese Orte sind bekannt und immer noch relativ sicher im Vergleich zu einigen gefährlichen Orten in anderen Ländern.

Wenn Sie sich zur Ruhe setzen wollen, möchten Sie dies in einem sicheren Land tun. Sie wollen lange Zeit in Frieden leben können.

Warum sich in der Schweiz zur Ruhe setzen?

Die Frühpensionierung in der Schweiz ist komplizierter als in den USA oder den meisten europäischen Ländern.

Warum sich also in der Schweiz zur Ruhe setzen?

Ehrlich gesagt, könnte ich mir mein Leben außerhalb der Schweiz nicht vorstellen. Ich liebe dieses Land. Es ist wunderschön mit seiner herrlichen Landschaft. Und es ist ein sehr sicheres und stabiles Land. Wir haben eine schöne Lebensqualität in diesem Land. Ich würde es wirklich mit keinem anderen Land tauschen wollen.

Wenn ich in der Schweiz in den Ruhestand gehe, wird es für mich schwieriger, vorzeitig in Rente zu gehen. Aber ich würde lieber noch einige Jahre weiterarbeiten und mich in einem Land zur Ruhe setzen, das ich liebe, als in einem anderen Land. Ich bin bereit, die Prämien dafür zu zahlen. Außerdem habe ich den Vorteil, dass mir meine Arbeit im Moment gefällt. Es ist also keine große Sache, sich vorzustellen, noch weitere Jahre zu arbeiten. Aber das kann sich natürlich in Zukunft ändern.

Wie viel braucht man für eine Frühpensionierung in der Schweiz?

Wie viel man braucht, um in der Schweiz in Rente zu gehen, ist keine einfache Frage.

Wie ich bereits sagte, werden Ihre Bedürfnisse vor dem offiziellen Ruhestand höher sein als Ihre. Außerdem wird Ihr Nettovermögen unterschiedlich sein. Sie können Ihre dritte und zweite Säule nicht zu Ihrem FI-Nettovermögen zählen. Dieser Nettowert dient nur zur Berechnung dessen, was vor dem Rentenalter passieren wird.

Bitte beachten Sie, dass dieser Abschnitt nur meinen Plan wiedergibt. Ich kenne niemanden, der in der Schweiz vorzeitig in Rente gegangen ist. Diese Informationen beruhen auf Berechnungen und der aktuellen Lage der Wirtschaft und des Landes. In fünf Jahren kann das schon wieder anders sein. Aber bis dahin werde ich diesen Beitrag hoffentlich aktualisiert haben!

Sie müssen also zwei Simulationen durchführen: eine vor dem Rentenalter und eine danach. Wenn Sie nicht vorzeitig in den Ruhestand gehen wollen, werden Sie im zweiten Teil wahrscheinlich eine längere Zeit haben.

Vor dem Renteneintrittsalter

Wir sind ausschließlich auf Entnahmen vor dem Rentenalter angewiesen. Ihre Ausgaben werden genau so hoch sein wie jetzt. Und das bedeutet auch, dass Ihr Einkommen nur Ihr Einkommen ist, das nicht Ihr Haupteinkommen ist.

Der erste Grundgedanke wäre die Anwendung der 4 %-Regel oder einer anderen Entnahme für diesen Zeitraum. Wenn Sie jedoch die richtige Entnahmerate wählen, werden Sie im Idealfall nie Ihr Kapital aufbrauchen. Wenn Sie also die doppelte Abhebungsregel anwenden, werden Sie am Ende zu viel Geld haben.

Für die Zeit vor dem offiziellen Rentenalter können Sie einen höheren Entnahmesatz verwenden. So wären beispielsweise 5 % für 15 oder 20 Jahre keine schlechte Idee. Aber dann müssen Sie für den offiziellen Ruhestand einen zweiten Zeitraum mit einem niedrigeren Entnahmesatz berechnen. Und wenn Sie beide Zahlen verdoppeln, wird Ihre effektive Gesamtentnahmequote sehr niedrig sein, und es wird schwierig sein, einen solchen Geldbetrag anzusammeln.

Wichtig ist, dass Sie nur den Teil Ihres Nettovermögens berücksichtigen, der Ihnen zur Verfügung steht. Dieser Teil sollte alles außer Ihrer zweiten und dritten Säule sein. Es wäre falsch, Ihre Zahlen mit diesen beiden Komponenten zu berechnen.

Daraus können wir ableiten, dass Sie einen großen Teil Ihres Nettovermögens in Form von Bargeld und Anlagekonten benötigen werden. Dieser Betrag muss Sie durch diese Jahre bringen.

Für mich würde ich schätzen, dass ich für die Jahre zwischen 50 und 65 mindestens zehn Jahre an Lebenshaltungskosten bereithalten muss. Während dieser Zeit werden meine zweite und dritte Säule weiter wachsen, und ich werde mich nicht von ihnen zurückziehen.

Und natürlich sollte mein Nettovermögen höher sein als meine FI-Zahl!

Nach dem Renteneintrittsalter

Nach Erreichen des Rentenalters können wir die Entnahmeregel anwenden.

Sie können nun Ihr gesamtes Nettovermögen betrachten. In dieser Phase haben Sie Zugang zu Ihrer zweiten und dritten Säule.

Sie müssen eine Entnahmequote wählen, die Ihrer Situation entspricht. Das hängt davon ab, wie viele Jahre Sie zu leben planen (unmöglich vorherzusagen) und von den Erträgen Ihres Portfolios (nur schätzungsweise möglich). Da es schwierig ist, diese beiden zu bestimmen, ist es besser, auf Nummer sicher zu gehen. Ich strebe eine Entnahmequote zwischen 3,5 % und 3,75 % an.

Leider kann ich Ihnen keine Formel für Ihre Entnahmerate nennen. Sie werden Simulationen durchführen müssen. Unser Entnahmeraten-Rechner sollte dafür nützlich sein. In der Zwischenzeit kannst du dir die Ergebnisse der Trinity-Studie ansehen. Ihre Entnahmerate hängt hauptsächlich von Ihrer Risikotoleranz ab.

Da Sie offiziell im Ruhestand sind, erhalten Sie eine Rente aus der ersten Säule. Wenn Sie ein ausreichend hohes Gehalt haben und jedes Jahr eingezahlt haben, erhalten Sie 2350 pro Monat – das sind 28.200 CHF pro Jahr. Ein Ehepaar kann bis zu 3525 CHF pro Monat erhalten. (42.300 CHF pro Jahr).

Es ist wichtig zu wissen, dass sich dies ändern kann, bevor Sie in Rente gehen. Sie könnte sogar verschwinden. Wenn Sie davon ausgehen, dass Sie diesen Betrag im Ruhestand erhalten werden, können Sie ihn von Ihren jährlichen Ausgaben abziehen. Sie müssen auch bedenken, dass Sie diesen Betrag möglicherweise nicht erhalten, wenn Sie in einem anderen Land in Rente gehen. Wenn Sie Schweizer sind, erhalten Sie diesen Betrag immer, unabhängig davon, wo Sie in Rente gehen. Wenn du jedoch kein Schweizer bist, kommt es von dort, wo du bist und wo du in Rente gehst.

Wenn Sie Ihre Entnahmerate und Ihre jährlichen Ausgaben kennen, können Sie leicht feststellen, wie viel Sie brauchen. Sie müssen Ihre jährlichen Ausgaben durch Ihren prozentualen Entnahmesatz teilen (0,04 für 4 %).

Mit der ersten Säule bräuchten wir etwa 20.000 CHF, um unsere Ausgaben zu decken. Mit einer Entnahmerate von 3,5 % würde dies ein anzusammelndes Kapital von 560.000 CHF ergeben. Ohne die erste Säule würde dies ein Kapital von 1.736.000 CHF ergeben. Wie Sie sehen, kann die erste Säule einen großen Unterschied ausmachen.

Diese Berechnung ist nicht ganz exakt, da Sie die Steuern auf die Rente, die Sie erhalten, berücksichtigen müssen. Und Ihre Ausgaben für den Ruhestand werden wahrscheinlich anders aussehen als jetzt. Aber es ist schon eine gute Schätzung.

Ich denke, wir werden noch eine Rente aus der ersten Säule haben, wenn ich in Rente gehe. Ich denke jedoch, dass sie niedriger sein könnte als jetzt. Außerdem möchte ich einige weitere Risiken berücksichtigen. Ich würde nur die Hälfte der ersten Säule berücksichtigen. Je näher der Ruhestand rückt, desto sicherer können Sie sein, dass Sie ihn erhalten werden.

Mit der Hälfte der ersten Säule bräuchten wir rund 1’148’000 CHF Nettovermögen. Es erscheint vernünftig, mit etwa 50 Jahren in den Ruhestand gehen zu können.

Schließlich sollten Sie berücksichtigen, dass es gute und schlechte Zeiten gibt, um in Rente zu gehen.

Das vollständige Bild

Nun wollen wir das große Ganze betrachten. Wenn Sie sich in der Schweiz vorzeitig zur Ruhe setzen wollen, müssen Sie an einige wesentliche Dinge denken.

Erstens benötigen Sie einen erheblichen Betrag an verfügbarem Geld für die Jahre vor dem offiziellen Rentenalter. Dies sind die Jahre, in denen man sich auf keine der drei Säulen des Ruhestands verlassen kann.

Sodann sollte im offiziellen Ruhestand die erste Säule einen erheblichen Teil Ihrer Ausgaben decken. Das bedeutet, dass die Ausgaben, die Sie aus Ihrem Nettovermögen bestreiten müssen, deutlich geringer ausfallen werden. In der Praxis bedeutet dies, dass Sie weniger Geld anhäufen müssen. Und von diesem Punkt aus kann man auch die zweite und dritte Säule berücksichtigen.

Schließlich musst du bei der üblichen Bezugssimulation vorsichtig sein. Diese Simulationen basieren auf den Zahlen des US-Aktienmarktes und der Inflation. In der Schweiz könnte das anders sein. Ich würde in der Schweiz schlichtweg eine niedrigere Entnahmequote anwenden.

Letztendlich können wir einfach die Rücktrittsregel anwenden. Wir müssen nur darauf achten, dass wir uns nicht zu sehr auf die zweite und dritte Säule verlassen. Und wir müssen die lokalen Erträge berücksichtigen.

Ein weiterer Punkt, der schwer zu planen ist, ist die Alterspflege. Wenn du in eine Pflegeeinrichtung musst, kann das teuer werden. Wenn du Details möchtest, kannst du unsere Analyse der Alterspflegekosten in der Schweiz lesen.

Schlussfolgerung

Sie streben nach finanzieller Unabhängigkeit, haben sie gerade erreicht oder leben sie?

Machen Sie das Beste aus jeder Phase mit der Unterstützung von Dror, einem zertifizierten professionellen Coach (der alle Phasen durchlaufen hat), auf Französisch oder Englisch.

Ich denke, es ist durchaus möglich, in der Schweiz vorzeitig in Rente zu gehen. Es ist wahrscheinlich nicht das Land, in dem Sie am frühesten in Rente gehen können. Aber Sie können in diesem Land einen tollen Ruhestand verbringen.

Wie Sie gesehen haben, gibt es viele Dinge, die Sie berücksichtigen müssen. Aber auch dann gilt der Grundsatz, sich in der Schweiz vorzeitig zur Ruhe zu setzen. Das ist keine Raketenwissenschaft!

Und wenn Sie sparsam leben und ein gutes Gehalt haben, sollte es nicht allzu schwierig sein, diese Zahlen zu erreichen. Das erfordert natürlich eine gewisse Hingabe. Die meisten Menschen sind sich jedoch nicht bewusst, wie viel sie sparen könnten, wenn sie ihr Budget aufräumen würden.

Dieser Artikel zeigt deutlich, dass ein vorzeitiger Ruhestand zwar einfach, aber nicht leicht ist. Die Konzepte sind einfach, aber es erfordert Anstrengung und Hingabe, um dieses Ziel zu erreichen.

Ich habe zum Beispiel ein Interview mit einem Frührentner in der Schweiz geführt.

Wie sieht es bei Ihnen aus? Glauben Sie, dass es möglich ist, in der Schweiz vorzeitig in Rente zu gehen? Habe ich etwas vergessen?

Mehr zum Lesen

Alles, was Sie über die Trinity-Studie wissen müssen

Die 4%-Regel einfach erklärt. Erfahre mehr über die berühmte Trinity-Studie, wie sie sichere Entnahmeraten ermittelt hat und was sie für den vorzeitigen Ruhestand bedeutet.

Hat sich die 4-Prozent-Regel in den letzten Jahren bewährt?

Funktioniert die 4-Prozent-Regel noch? Wir analysieren die Performance der sicheren Entnahmerate anhand der aktuellsten Marktdaten und wirtschaftlichen Bedingungen.

Nicht alle Vermögenswerte sind gleich – Einführung in das FI Net Worth

Was zählt für FIRE? Erfahre, warum sich dein „FI-Nettovermögen“ von deinem Gesamtnettovermögen unterscheidet und welche Vermögenswerte du aus deinen Berechnungen ausschließen solltest.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber