Comment prendre une retraite anticipée en Suisse ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

De nombreuses personnes souhaitent prendre une retraite anticipée ! Le mouvement pour l’indépendance financière et la retraite anticipée (FIRE) prend beaucoup d’ampleur. Mais peu de personnes souhaitent prendre une retraite anticipée en Suisse. Alors, est-il possible de prendre une retraite anticipée en Suisse ?

Je crois qu’il est possible de prendre une retraite anticipée en Suisse. Mais il faut connaître les différences entre la Suisse et les autres pays. Étant donné que la plupart des personnes FIRE se trouvent aux États-Unis, nous devons savoir ce qui s’y passe. Il faut voir si c’est possible et comment s’adapter.

Même si c’est possible, il est plus difficile de prendre une retraite anticipée en Suisse qu’aux États-Unis. Mais certaines personnes, dont moi, ne pourraient pas prendre leur retraite dans un autre pays que la Suisse. Je préfère continuer à travailler toute ma vie plutôt que de devoir déménager.

Dans cet article, nous verrons s’il est possible de prendre une retraite anticipée en Suisse. Et aussi, comment peut-on prendre une retraite anticipée en Suisse ?

Indépendance financière en Suisse

Devenir financièrement indépendant en Suisse n’est pas très différent de le devenir dans n’importe quel autre pays. Les concepts restent les mêmes que l’idée standard de l’indépendance financière et de la retraite anticipée (FIRE) :

- Vous choisissez un taux de retrait. Il s’agit du montant que vous retirerez chaque année sur la base de votre portefeuille initial. Vous devez choisir un taux de retrait en fonction de votre situation (portefeuille et espérance de vie). Vous pouvez vous baser sur vos dépenses actuelles si vous êtes loin de la retraite.

- Vous calculez votre valeur nette cible(numéro FI). Il s’agit de tes dépenses annuelles multipliées par 1/WR.

- Vous accumulez ce montant dans votre portefeuille. Chaque mois, vous économisez de l’argent dans votre portefeuille. Et idéalement, vous l’investissez pour qu’il croisse plus vite que l’inflation.

- Une fois que ta fortune nette réelle pour l’indépendance financière atteint ta fortune nette cible, tu es financièrement indépendant.

Maintenant, l’indépendance financière est surtout discutée aux États-Unis. C’est logique puisque le mouvement a démarré aux États-Unis, le seul pays où les calculs ont été faits pour savoir si ce FIRE fonctionnera. Pour commencer par ses racines, vous pouvez lire l’étude Trinity.

Or, il n’y a aucune raison de penser que cela n’est pas possible en Suisse. L’indépendance financière n’est que de pures mathématiques.

Mais il faut tenir compte des différences entre la Suisse et les pays où l’IF est connu pour fonctionner. Il en va de même pour tout pays. Et en fait, vous devriez même tenir compte de votre région locale dans les grands pays. Certaines choses changeront en fonction du pays dans lequel vous souhaitez prendre votre retraite.

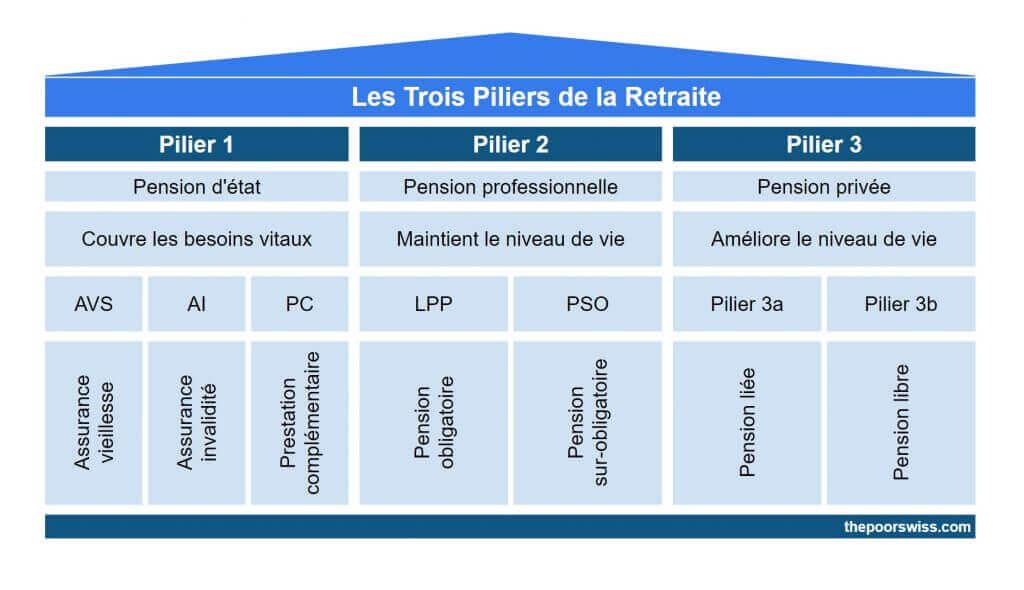

Le système de retraite

Lesystème de retraite de la Suisse repose sur trois piliers. Tous sont uniquement utiles pour la retraite officielle. Vous devez attendre l’âge officiel de la retraite pour toucher cet argent. Vous pouvez également l’utiliser pour acheter une maison ou créer une entreprise. Mais c’est une histoire pour un autre article.

Si vous prenez une retraite anticipée, vous cesserez de contribuer aux deuxième et troisième piliers. Vous avez besoin d’un salaire pour faire ces deux choses. Cela signifie que vous ne pouvez plus le déduire de vos impôts. À ce moment-là, vous ne recevrez pas d’argent. En revanche, si vous avez encore un revenu annexe, vous pouvez continuer à cotiser.

Une fois que tu atteins l’âge de la retraite (65 ans pour les hommes et les femmes), tu recevras de l’argent des trois piliers :

- Le premier pilier vous donnera une pension.

- Le deuxième pilier te donnera une rente ou un capital, selon ton choix.

- Le troisième pilier vous donnera une somme forfaitaire. Comme il est facultatif, tout le monde ne disposera pas d’un compte du troisième pilier.

L’avantage, c’est qu’une fois que tu atteins l’âge de la retraite, si tu as travaillé pendant de nombreuses années, tu recevras une très belle rente ou un très beau capital. Pour la plupart des gens, ce qu’ils reçoivent des trois piliers est suffisant pour vivre éternellement. Pour cela, nous avons un bon système de retraite en Suisse. Toutefois, si vous avez un train de vie plus élevé, vous aurez besoin de plus que le système de retraite.

Ainsi, le plus grand défi de la retraite anticipée en Suisse est de couvrir les années entre la retraite anticipée et la retraite officielle.

Pendant ces années, vous ne recevrez aucune aide du gouvernement. Vous devrez donc compter uniquement sur les retraits de votre portefeuille. Vous ne pouvez avoir que des espèces et des obligations, et des actions sur votre compte de courtage. Vous pouvez aussi compter sur certains revenus tirés de biens immobiliers pour réduire votre taux de retrait effectif.

Les difficultés de la retraite anticipée en Suisse

Prendre une retraite anticipée en Suisse présente un certain nombre de difficultés. Ces difficultés doivent être prises en compte lorsque l’on envisage de prendre une retraite anticipée dans ce pays.

Coût de la vie élevé

La principale difficulté pour prendre une retraite anticipée en Suisse est le coût élevé de la vie. Si vous voulez devenir financièrement indépendant et vivre de votre portefeuille, vous devez accumuler une fortune nette substantielle.

Le coût élevé de la vie présente également l’inconvénient que l’immobilier est coûteux. Aux États-Unis, de nombreuses personnes qui prennent une retraite anticipée sont propriétaires de leur maison. Et pour la plupart de ces personnes, leur maison est entièrement payée. En Suisse, il est plus efficace de conserver une hypothèque que de la rembourser. Sinon, vous augmenterez considérablement vos dépenses. Et la plupart des gens louent en Suisse. Si vous voulez une belle maison à la retraite, vous devrez peut-être payer un montant substantiel chaque mois. Votre loyer augmentera le montant que vous devez accumuler.

Impôts sur la valeur nette

Par rapport à certains autres pays, un autre inconvénient est que nous payons des impôts sur la valeur nette.

Par conséquent, plus vous accumulez d’argent, plus vous payez d’impôts. Une fois de plus, vous devez tenir compte d’un certain nombre d’impôts, même à la retraite. Dans certains pays, vous ne paierez pratiquement pas d’impôts à la retraite.

Impôts sur les dividendes

Un autre point négatif de la retraite anticipée en Suisse est le paiement d’impôts sur les dividendes.

Une fois à la retraite, vous recevrez une somme importante sous forme de dividendes. Et cela sera compté comme un revenu. Vous paierez des impôts sur ces dividendes comme s’il s’agissait d’un revenu. Cela signifie que nous paierons plus d’impôts en Suisse que dans d’autres pays pour notre retraite.

Ces taxes sont également la raison pour laquelle les investissements en dividendes ne sont pas aussi bons en Suisse qu’aux États-Unis.

Le système de retraite

Le système de retraite en Suisse s’adresse aux personnes qui travaillent jusqu’à l’âge officiel de la retraite. Ainsi, après avoir pris ta retraite anticipée, tu ne peux plus cotiser à tes deuxième et troisième piliers.

En revanche, vous devrez continuer à payer le premier pilier en fonction de votre valeur nette. Lorsque vous atteignez l’âge de la retraite, vous bénéficiez des deuxième et troisième piliers. Si vous prenez votre retraite 20 ans avant cet âge, vous devez vous assurer que votre valeur nette primaire ne sera pas épuisée avant que vous ne receviez cet argent.

Petit marché boursier

Aux États-Unis, la plupart des gens investissent principalement dans des titres et des obligations américains. Certains ont également une petite allocation aux actions internationales. Si nous essayons de faire la même chose en Suisse, nous avons une part importante d’actions suisses, quelques obligations suisses et une petite part d’actions internationales. Cette approche pose quelques problèmes.

Tout d’abord, historiquement, les actions suisses ne se sont pas comportées aussi bien que les actions américaines. Ils ont bien fonctionné, mais pas très bien.

En outre, la Suisse représente environ 2,5 % du marché boursier mondial. Notre marché boursier est minuscule. Il ne s’agit pas d’une grande diversification à détenir, telle qu’une allocation importante en actions suisses. Nous avons donc besoin de plus d’allocations internationales.

Cela signifie qu’une grande partie de notre portefeuille sera libellée en devises étrangères, le plus souvent en dollars américains. Nous devons tenir compte des risques de change dans notre planification.

Système de santé

Je pense que le système de santé en Suisse est une charge pour les préretraités. Dans certains pays, l’assurance maladie est incluse dans les impôts. Et une fois à la retraite, vous paierez moins d’impôts. En Suisse, par contre, vous devez payer votre assurance maladie jusqu’à votre décès.

Et l’assurance maladie n’est pas bon marché. Au contraire, il est coûteux, et son prix augmente d’année en année. En outre, plus on vieillit, plus on paie. Et même si elle est très chère, elle ne couvre pas tout.

Elle comprend également une franchise importante (2500 CHF) que vous devez être prêt à payer. Même si vous dépensez beaucoup d’argent pour votre assurance, vous risquez de ne jamais rien récupérer.

Vous devez donc prévoir une somme importante à consacrer à l’assurance maladie à la retraite.

Immobilier

Il existe deux grandes écoles de pensée en matière de retraite anticipée : les détracteurs de la maison et les partisans de la maison entièrement payée. Je n’ai rien contre les maisons. En fin de compte, c’est toujours vous qui décidez de la voie à suivre. Et cette décision ne doit pas être motivée uniquement par vos finances !

Si vous souhaitez prendre une retraite anticipée en Suisse, il y a certains avantages à être propriétaire de votre maison. Compte tenu du taux d’intérêt actuel, vous paierez probablement moins chaque mois en ayant une maison. Nous devons toujours considérer le coût d’opportunité, bien sûr. Mais à long terme, vous devrez accumuler moins d’argent pour la retraite.

Mais les maisons sont très chères en Suisse. Vous ne pouvez pas espérer trouver une maison en dessous de 500’000 CHF. Et la plupart des maisons seront plus coûteuses que cela. Ces prix élevés rendent difficile l’accumulation de l’argent nécessaire pour l’apport personnel de 20 %.

En outre, il est généralement plus efficace de conserver une hypothèque en Suisse que de la rembourser comme dans la plupart des pays. Vous pouvez conserver 65% de l’hypothèque pendant très longtemps. Vous pouvez le rembourser, bien sûr. Mais dans ce cas, vous augmenterez vos impôts puisque l’hypothèque n’équilibrera plus vos impôts.

Les avantages d’une retraite anticipée en Suisse

Même s’il y a de nombreux inconvénients à prendre une retraite anticipée en Suisse, il y a aussi quelques avantages.

Faible inflation

L’un des avantages de la Suisse est que, historiquement, l’inflation y a été assez stable. Une inflation plus faible peut considérablement vous aider au moment de la retraite. Cela augmentera considérablement les chances que votre portefeuille vous permette de maintenir votre style de vie pendant de longues périodes.

Pas d’impôt sur les gains en capital

Un autre avantage est que nous ne payons pas d’impôt sur les plus-values. Cela n’est vrai que si vous n’êtes pas considéré comme un investisseur professionnel. Mais pour les investisseurs ordinaires comme vous et moi, c’est très utile. Comme nous vendrons des actions à la retraite, il est formidable de ne pas payer d’impôt sur les plus-values.

Faibles impôts sur le revenu

Si vous tirez un revenu de vos activités annexes pendant votre retraite, les impôts sur ce revenu seront moins élevés dans la plupart des autres pays.

Nous avons la chance en Suisse d’avoir des impôts tout à fait raisonnables. Le système fiscal suisse est équitable. Si vous percevez un petit revenu à la retraite, vous ne voulez pas payer beaucoup d’impôts sur ce revenu. Si vous percevez un revenu important à la retraite, la situation peut être différente, mais c’est une autre histoire.

Pays stable

De manière générale, la Suisse est moins touchée par les récessions que d’autres pays. Ainsi, l’économie du pays et l’inflation seront plus stables pendant les récessions.

Bien entendu, le marché boursier suisse est fortement corrélé au reste du monde. Ainsi, même si elle a moins d’impact, elle en aura quand même.

Pays sûr

La Suisse est actuellement un pays très sûr. La plupart des endroits du pays sont incroyablement sûrs, même la nuit. La sécurité est l’une des choses que j’aime en Suisse.

Bien sûr, il y a quelques exceptions. Il y a des endroits où je n’irais pas. Mais ces endroits sont connus et encore relativement sûrs par rapport à certains endroits dangereux dans d’autres pays.

Quand on veut prendre sa retraite, on veut le faire dans un pays sûr. Vous voulez pouvoir vivre en paix pendant longtemps.

Pourquoi prendre sa retraite en Suisse ?

Prendre une retraite anticipée en Suisse est plus compliqué que de prendre une retraite anticipée aux États-Unis ou dans la plupart des pays européens.

Alors, pourquoi prendre sa retraite en Suisse ?

Honnêtement, je ne pourrais pas imaginer ma vie en dehors de la Suisse. J’aime ce pays. Elle est merveilleuse avec ses paysages magnifiques. Et c’est un pays très sûr et stable. Nous avons une belle qualité de vie dans ce pays. Je ne l’échangerais vraiment pas contre un autre pays.

En prenant ma retraite en Suisse, il me sera plus difficile de prendre une retraite anticipée. Mais je préfère continuer à travailler pendant des années et prendre ma retraite dans un pays que j’aime plutôt que dans un autre. Je suis prêt à payer les primes pour cela. J’ai aussi l’avantage d’aimer mon travail pour l’instant. Ce n’est donc pas un problème d’imaginer travailler pendant plus d’années. Mais bien sûr, cela pourrait changer à l’avenir.

De combien d’argent avez-vous besoin pour prendre une retraite anticipée en Suisse ?

Le montant dont vous avez besoin pour prendre votre retraite en Suisse n’est pas une question facile.

Comme je l’ai dit, vos besoins avant la retraite officielle seront plus élevés que les vôtres. En outre, votre valeur nette sera différente. Vous ne pouvez pas compter vos troisième et deuxième piliers dans votre valeur nette FI. Cette fortune nette ne sert qu’à calculer ce qui se passera avant l’âge de la retraite.

N’oubliez pas que cette section ne reflète que mon plan. Je ne connais personne qui a pris une retraite anticipée en Suisse. Ces informations sont basées sur les mathématiques et la situation actuelle de l’économie et du pays. La situation pourrait bien être différente dans cinq ans. Mais j’espère que d’ici là, j’aurai mis à jour cet article !

Vous devez donc faire deux simulations : une avant l’âge de la retraite et une après. À moins que vous ne prévoyiez de prendre une retraite anticipée, vous aurez probablement plus de temps à consacrer à la deuxième partie.

Avant l’âge de la retraite

Nous devons compter uniquement sur les retraits avant l’âge de la retraite. Vos dépenses seront exactement ce qu’elles sont maintenant. Cela signifie également que votre revenu ne sera que votre revenu, qui n’est pas votre salaire principal.

La première idée de base serait d’utiliser la règle des 4% ou tout autre retrait pour cette période. Mais si vous choisissez un taux de retrait correct, vous n’épuiserez idéalement jamais votre capital. Ainsi, si vous utilisez le double de la règle de retrait, vous vous retrouverez avec trop d’argent.

Vous pourriez utiliser un taux de retrait plus élevé pour la période précédant l’âge officiel de la retraite. Par exemple, 5% ne serait pas une mauvaise idée pour 15 ou 20 ans. Mais alors, vous devez calculer une deuxième période avec un taux de retrait plus faible pour la retraite officielle. Et si vous doublez ces deux chiffres, votre taux de retrait total effectif sera très faible, et il sera difficile d’accumuler une telle somme d’argent.

L’important est de ne prendre en compte que la partie de votre valeur nette qui est disponible. Cette partie devrait être tout sauf tes deuxième et troisième piliers. Il serait erroné de faire vos calculs avec ces deux composants.

On peut en déduire que vous aurez besoin d’une grande partie de votre valeur nette en espèces et en comptes d’investissement. Ce montant devra vous permettre de traverser ces années.

En ce qui me concerne, j’estime que j’aurais besoin d’un minimum d’environ dix ans de frais de subsistance prêts pour les années entre 50 et 65 ans. Pendant cette période, mes deuxième et troisième piliers continueront de croître et je ne me retirerai pas d’eux.

Et, bien sûr, ma fortune nette devrait être supérieure à mon indice FI !

Après l’âge de la retraite

Après l’âge de la retraite, nous pouvons utiliser la règle de retrait.

Vous pouvez maintenant considérer l’ensemble de votre valeur nette. Vous aurez accès à vos deuxième et troisième piliers à ce stade.

Vous devrez choisir un taux de retrait adapté à votre situation. Cela dépendra du nombre d’années que vous comptez vivre (impossible à prévoir) et du rendement de votre portefeuille (seulement possible à estimer). Comme il est difficile de les déterminer, il est préférable d’être prudent. Je vise un taux de retrait compris entre 3,5 % et 3,75 %.

Malheureusement, je ne peux pas vous donner une formule pour votre taux de retrait. Vous devrez effectuer des simulations. Notre calculateur de taux de retrait devrait être utile pour cela. En attendant, tu peux consulter les résultats de l’étude Trinity. Votre taux de retrait dépendra principalement de votre tolérance au risque.

Puisque vous êtes officiellement retraité, vous recevrez une pension du premier pilier. Si tu as un salaire suffisamment élevé et que tu as cotisé chaque année, tu recevras 2350 par mois, soit 28 200 CHF par an. Un couple marié peut recevoir jusqu’à 3525 CHF par mois. (42 300 CHF par an).

Il est essentiel de savoir que cela pourrait changer avant votre départ à la retraite. Il pourrait même disparaître. Si vous pensez que vous recevrez cette somme à votre retraite, vous pouvez la retirer de vos dépenses annuelles. Vous devez également tenir compte du fait que vous ne recevrez peut-être pas ce montant si vous prenez votre retraite dans un autre pays. Si vous êtes suisse, vous recevrez toujours ce montant, quel que soit votre lieu de retraite. Cependant, si tu n’es pas Suisse, cela proviendra de ton lieu de résidence et de ton lieu de retraite.

Une fois que vous connaissez votre taux de retrait et vos dépenses annuelles, il est facile de savoir de quel montant vous avez besoin. Vous devez diviser vos dépenses annuelles par votre taux de retrait en pourcentage (0,04 pour 4 %).

Avec le premier pilier, nous aurions besoin d’environ 20 000 CHF pour couvrir nos dépenses. Avec un taux de retrait de 3,5 %, cela nous donnerait 560 000 CHF à accumuler. Sans le premier pilier, cela nous donnerait 1 736 000 CHF. Comme vous pouvez le constater, le premier pilier peut faire une énorme différence.

Ce calcul n’est pas tout à fait exact car vous devez tenir compte des impôts sur la pension que vous recevrez. Et vos dépenses de retraite seront probablement différentes d’aujourd’hui. Mais c’est déjà une bonne estimation.

Je pense que nous aurons encore une pension du premier pilier lorsque je prendrai ma retraite. Cependant, je pense qu’il pourrait être plus bas que maintenant. En outre, je voudrais tenir compte de certains risques supplémentaires. Je ne représenterais que la moitié du premier pilier. Plus vous êtes proche de la retraite, plus vous pouvez être sûr de la recevoir.

Avec la moitié du premier pilier, nous aurions besoin d’une fortune nette d’environ 1’148’000 CHF. Il semble raisonnable de pouvoir prendre sa retraite à environ 50 ans.

Enfin, tu dois tenir compte du fait qu’il y a de bons et de mauvais moments pour prendre sa retraite.

Le tableau complet

Nous allons maintenant examiner la situation dans son ensemble. Il y a plusieurs choses essentielles auxquelles vous devez penser si vous voulez prendre une retraite anticipée en Suisse.

Premièrement, vous aurez besoin d’un montant important d’argent disponible pour les années précédant l’âge officiel de la retraite. Ce sont les années où vous ne pouvez compter sur aucun des trois piliers de la retraite.

Ensuite, lors de la retraite officielle, le premier pilier devrait couvrir une bonne partie de vos dépenses. Cela signifie que les dépenses que vous devez couvrir à partir de votre fortune nette seront nettement moins élevées. En pratique, cela signifie que vous devez accumuler moins d’argent. Et à partir de ce point, vous pouvez également tenir compte des deuxième et troisième piliers.

Enfin, tu dois faire attention à la simulation de retrait habituelle. Ces simulations sont basées sur le marché boursier américain et les chiffres de l’inflation. Ils pourraient être différents en Suisse. Je me contenterais simplement d’appliquer un taux de retrait inférieur en Suisse.

En fin de compte, nous pouvons simplement utiliser la règle de retrait. Nous devons simplement veiller à ne pas trop nous reposer sur les deuxième et troisième piliers. Et nous devons tenir compte des retours locaux.

Une autre chose difficile à planifier est la prise en charge des personnes âgées. Si tu dois aller dans un établissement médico-social, cela peut s’avérer coûteux. Si tu souhaites plus de détails, tu peux lire notre analyse des coûts des soins aux personnes âgées en Suisse.

Conclusion

Vous êtes à la recherche d'indépendance financière, vous venez de l'atteindre ou vous la vivez?

Tirez le meilleur de chaque phase en vous faisant accompagner par un coach professionnel certifié (qui est passé par toutes ses phases)

Je pense qu’il est tout à fait possible de prendre une retraite anticipée en Suisse. Ce n’est probablement pas le pays où vous pourrez prendre votre retraite le plus tôt. Mais, vous pouvez avoir une belle retraite dans ce pays.

Comme vous l’avez vu, il y a de nombreux éléments à prendre en compte. Mais une fois que vous l’avez fait, le principe reste de prendre une retraite anticipée en Suisse. Ce n’est pas sorcier !

Et si vous menez une vie frugale et avez un bon salaire, il ne devrait pas être trop difficile d’atteindre ces chiffres. Cela demandera un certain dévouement, bien sûr. Mais la plupart des gens ne réalisent pas combien ils pourraient économiser en assainissant leur budget.

Cet article montre bien que prendre une retraite anticipée est simple mais pas facile. Les concepts sont simples, mais il faut des efforts et du dévouement pour atteindre cet objectif.

Par exemple, j’ai interviewé un préretraité en Suisse.

Et toi ? Pensez-vous qu’il est possible de prendre une retraite anticipée en Suisse ? J’ai oublié quelque chose ?

Prochains articles

Pourquoi tant d’ingénieurs en logiciels choisissent-ils FIRE ?

Tech et FIRE. Découvrez pourquoi tant de programmeurs et d’ingénieurs en logiciel sont attirés par le mouvement de l’indépendance financière et de la retraite anticipée (FIRE).

Les 6 types de FIRE: Lequel êtes-vous ?

FIRE Lean, Fat ou Barista ? Découvrez les différents types d’indépendance financière et déterminez quel style FIRE correspond le mieux à vos objectifs de vie.

Ton nombre FI – De combien as-tu besoin pour prendre ta retraite ?

Ton nombre FI te dira quand tu auras atteint l'indépendance financière (FI). C'est un nombre important, tu devrais apprendre à le calculer !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

J’ai une idée pour toi pour un prochain article. Ça serait top que tu publies une checklist de toutes les dépenses obligatoires à prévoir une fois en pré-retraite, comme par exemple loyer, factures électricité/internet, cotisation AVS, impôts sur la fortune, etc. J’essaye moi même de faire cette liste mais j’ai peur d’en oublier, à plusieurs, on pourrait y arriver!

Bonne idée Greg!

J’ai essayé de fair cela dans Combien dépenserez-vous à la retraite ?

Mais il faudra probablement le mettre à jour et y ajouter une liste simple est une bonne idée!