Étude Trinity avec des actions mondiales en 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’ai effectué de nombreuses simulations de retraite anticipée basées sur la célèbre étude Trinity. Mais jusqu’à présent, je n’ai considéré que les actions américaines ou suisses. Étant donné que la plupart des investisseurs devraient viser une plus grande diversification, ils auront généralement des actions internationales dans leur portefeuille.

Nous allons donc refaire nos simulations de retraite anticipée avec des actions mondiales. Ainsi, nous pouvons voir si les actions internationales ont historiquement bien performé pour la retraite anticipée. Et nous pouvons également les comparer aux actions américaines uniquement.

Actions mondiales

J’ai récemment ajouté des actions mondiales à ma boîte à outils de simulation. Pour plus d’informations sur cette boîte à outils, vous pouvez lire mon article original sur l’étude Trinity.

Les données dont je dispose pour les actions mondiales sont les données standard Monde hors États-Unis. Cela signifie qu’elles contiennent des actions du monde entier, à l’exception des États-Unis. Nous devrons donc y intégrer les actions américaines dans cet article, car les États-Unis représentent plus de la moitié du marché boursier mondial.

Malheureusement, les nouvelles données sont encore relativement limitées. Je n’ai pu trouver des données que de 1970 à 2023. De 1871 à 2023, les rendements des actions mondiales ont suivi les rendements des actions américaines. Tout est évalué en USD.

À l’avenir, j’aimerais trouver plus de données historiques antérieures à 1970. Mais en attendant, je pensais que cela donnerait déjà des résultats intéressants.

Les simulations

Encore une fois, je vais exécuter mes simulations habituelles de l’étude Trinity. Puisque toutes mes données sont mensuelles, je teste chaque mois de départ possible dans l’ensemble de données. La simulation est exécutée avec l’inflation, les retraits et les rendements mensuels pour chacun de ces points de départ.

À la fin de la période, si le portefeuille a encore de l’argent, il est considéré comme une réussite ; sinon, c’est un échec. Ainsi, une fois que tous les points de départ sont évalués, nous pouvons obtenir un taux de réussite moyen, qui nous indique la probabilité de terminer la retraite avec succès.

Toutes les simulations utilisent ces paramètres :

- Le portefeuille est rééquilibré chaque année

- Tous les retraits sont effectués mensuellement

- L’inflation américaine est prise en compte

- Un ratio des frais totaux de 0,1 % est pris en compte

Actions hors États-Unis uniquement

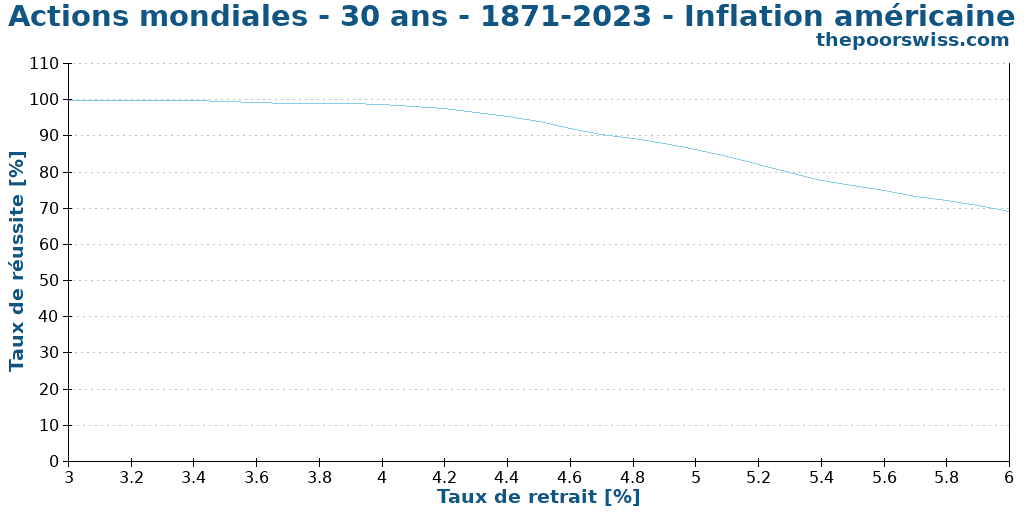

Tout d’abord, nous n’utiliserons que des actions mondiales (c’est-à-dire pas d’actions américaines). Une durée de 30 ans est un bon point de départ.

Nous pouvons constater que sur 30 ans, l’utilisation d’actions hors États-Unis aurait été très sûre, même avec un taux de retrait supérieur à 4 %.

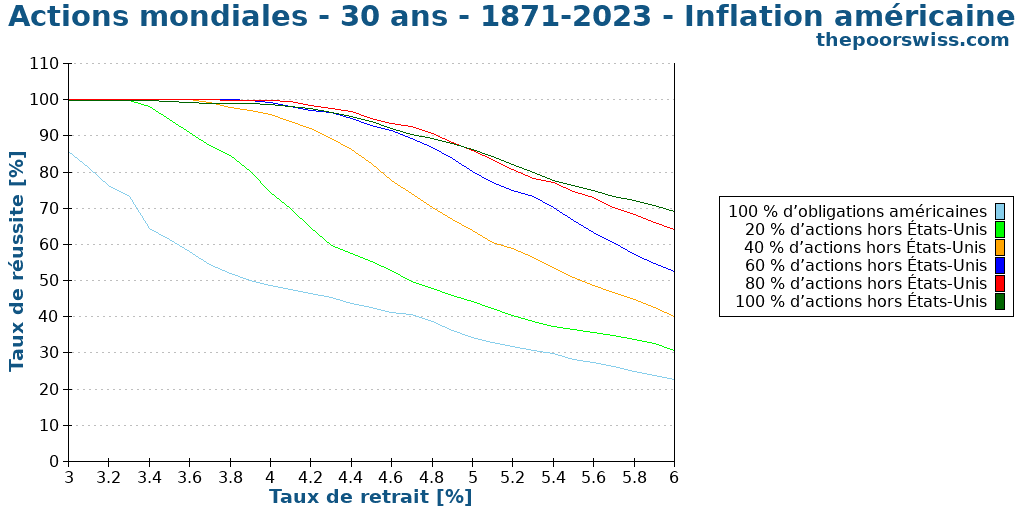

Beaucoup de gens utilisent une combinaison d’actions et d’obligations. Malheureusement, je n’ai pas de données historiques sur les obligations hors États-Unis. Je vais donc utiliser des obligations américaines à la place. De cette façon, nous pouvons vérifier différents portefeuilles. Voici donc le même graphique, mais avec une combinaison différente de portefeuilles.

Comme prévu, l’utilisation d’une allocation en actions inférieure à 60 % donne de mauvais résultats. Cependant, il est intéressant de noter que les résultats sont assez similaires à ceux des actions américaines. Nous obtiendrions un taux de réussite décent même avec un taux de retrait de 5 %.

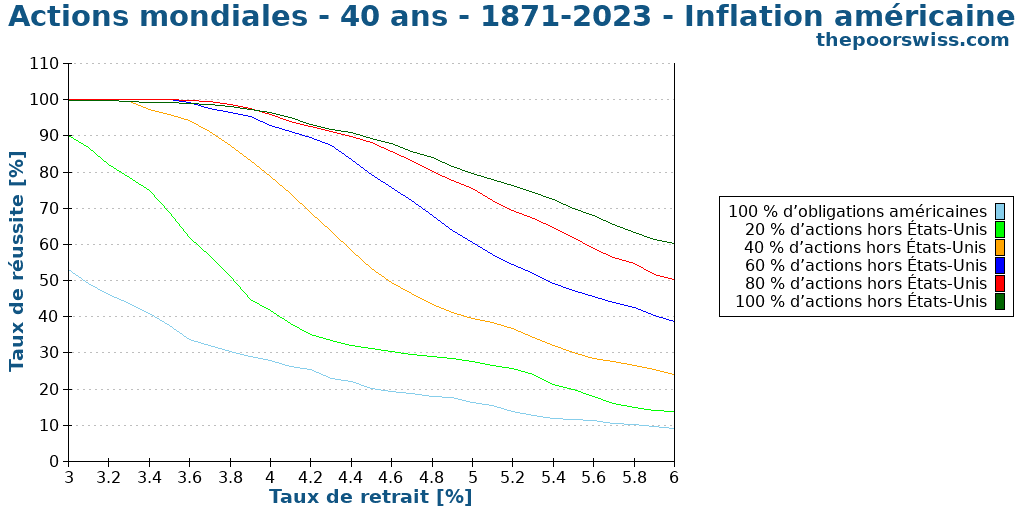

En général, 30 ans de retraite sont faciles à maintenir avec la plupart des portefeuilles. Cependant, il est plus intéressant d’examiner des périodes de retraite plus longues. Nous pouvons donc examiner les résultats pour 40 ans.

Avec un taux de retrait de 4 %, nous obtiendrions toujours un taux de réussite supérieur à 90 % avec au moins 60 % en actions. Tout portefeuille inférieur à ce montant d’actions devrait utiliser un taux de retrait plus faible.

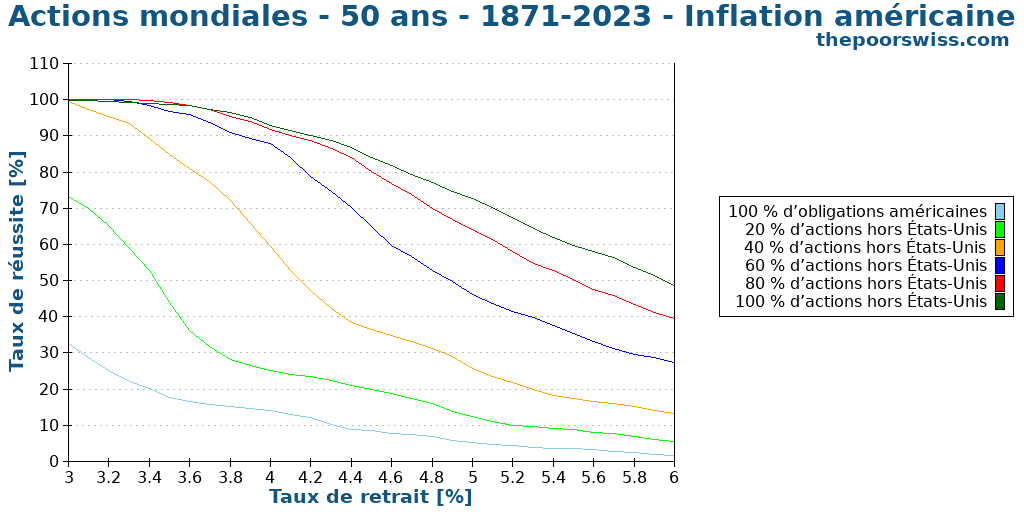

Nous examinerons également les retraites de 50 ans.

Comme prévu, les rendements sont tous inférieurs. Comme prévu, les meilleurs résultats sont toujours obtenus en utilisant 100 % d’actions. Cela ne signifie pas que les obligations sont inutiles ; les obligations auront de meilleurs résultats lorsque nous examinerons la pire durée. Mais pour le taux de réussite uniquement, les actions excellent.

Jusqu’à présent, cela montre que l’utilisation d’actions hors États-Unis et d’obligations américaines peut conduire à d’excellents résultats, même avec le taux de retrait de 4 %.

Actions mondiales et actions américaines

Les actions mondiales sont vraiment intéressantes, mais dans notre cas, nous n’avons considéré que les actions hors États-Unis. Donc, pour couvrir entièrement le marché boursier mondial, nous devons combiner les actions hors États-Unis avec les actions américaines.

En théorie, nous ne devrions pas avoir à trouver la bonne allocation à chacune. En effet, nous pouvons utiliser l’indexation pour choisir l’allocation appropriée. Actuellement, les États-Unis représentent environ 60 % du marché boursier mondial. C’est donc ce que la plupart des investisseurs indiciels utilisent. Cependant, nous pouvons vérifier les deux groupes indépendamment et tester différents portefeuilles puisque nous avons les données.

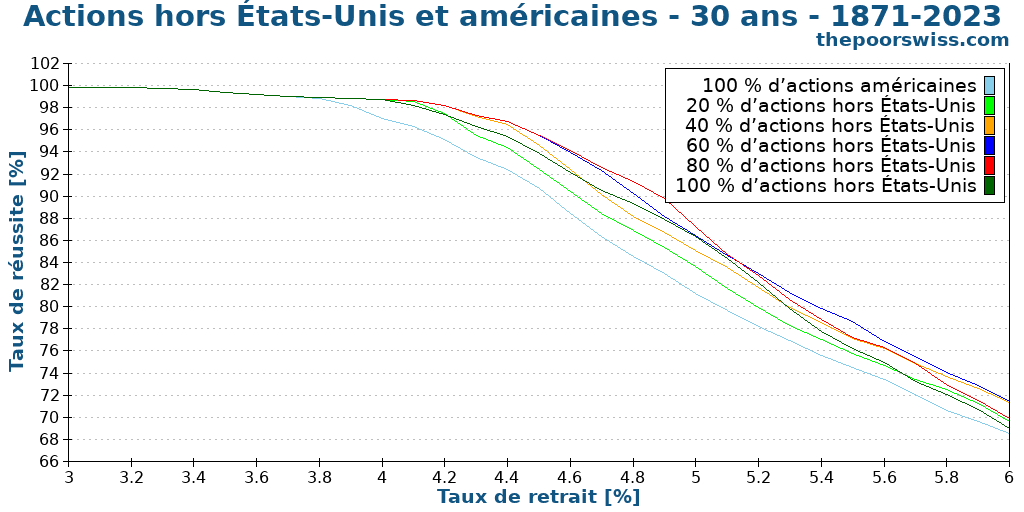

Nous commençons donc avec 30 ans de retraite à nouveau.

Le premier fait intéressant que nous pouvons extraire de ces résultats est que le pire portefeuille utilise 100 % d’actions américaines. C’est surprenant parce que je m’attendais à ce que les actions américaines soient les meilleures puisqu’elles ont généralement des rendements supérieurs à la moyenne. Mais c’est un bon signe pour la diversification !

L’autre fait intéressant est que le portefeuille d’actions 100 % hors États-Unis n’est pas le meilleur. Je m’y attendais, mais c’est, encore une fois, une bonne nouvelle pour la diversification.

Nous pouvons également constater que les résultats avant le taux de retrait de 4 % sont très similaires, pas assez pour distinguer ces différents portefeuilles. Les résultats avec des taux de retrait plus élevés sont plus intéressants.

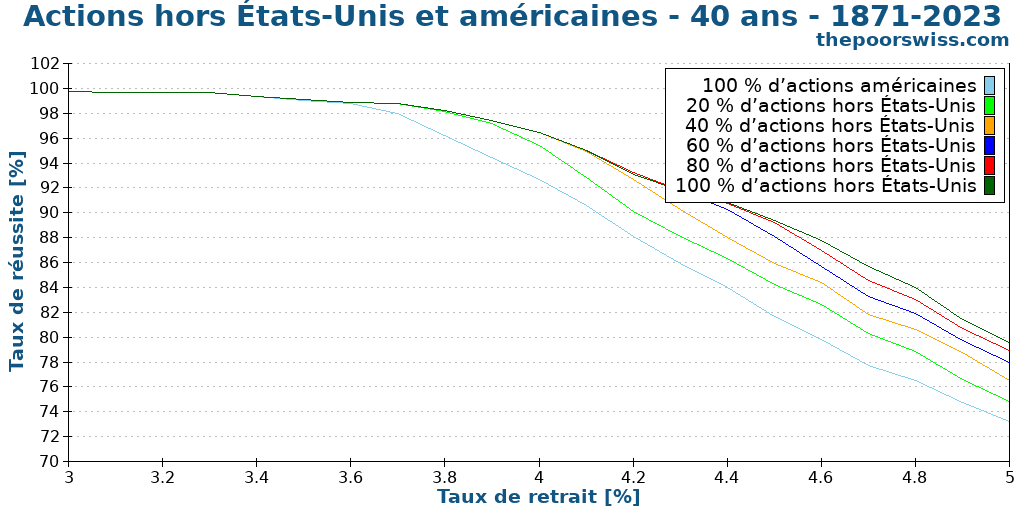

Mais avant de les comparer en détail, nous devrions voir ce qui se passe avec 40 ans pour mieux distinguer les différences. J’ai également réduit le taux de retrait maximal à 5 % pour rendre cela plus visible. Ce taux de retrait est déjà très agressif, il est donc très peu probable d’aller plus loin.

Nous pouvons constater que les mêmes conclusions restent généralement vraies pour la retraite qui dure 40 ans. Le portefeuille avec 100 % d’actions américaines est toujours le pire portefeuille pour le taux de réussite.

Cependant, après le taux de retrait de 4,4 %, le portefeuille d’actions 100 % hors États-Unis devient le meilleur avec un taux de réussite de quelques pour cent. Il y a aussi légèrement plus de différences entre les différents portefeuilles.

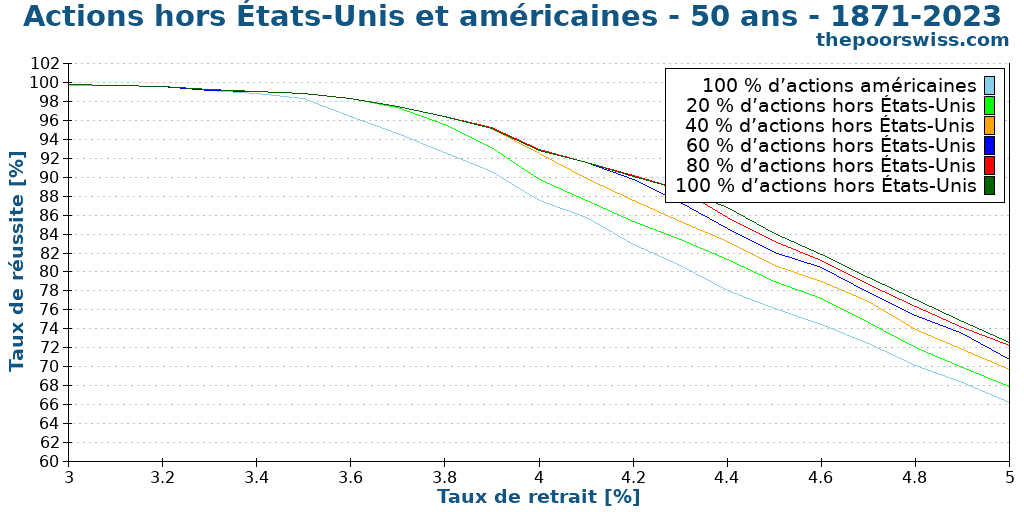

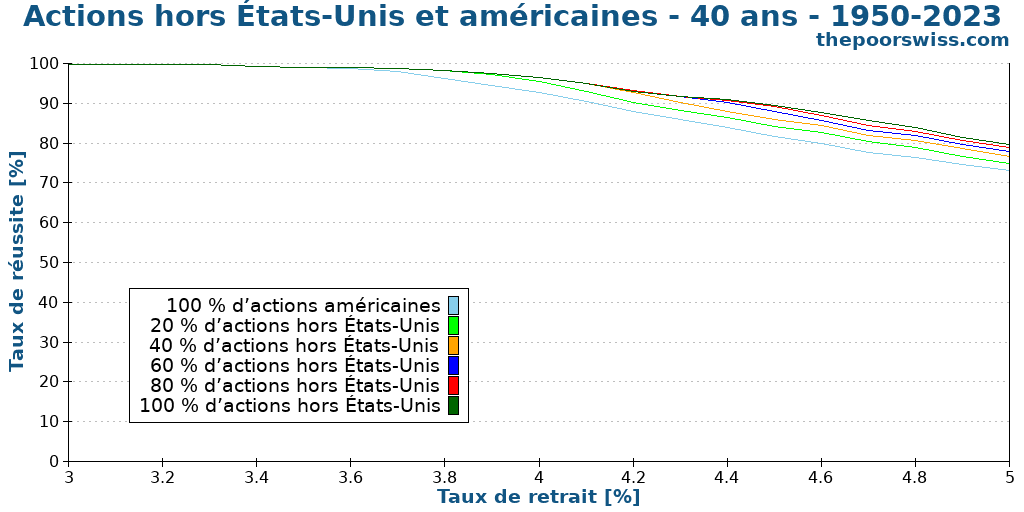

Enfin, nous pouvons étendre ce test à 50 ans de retraite.

Nous pouvons constater que le pire portefeuille reste le portefeuille avec uniquement des actions américaines. De plus, si vous restez en dessous du taux de retrait de 4 %, tout portefeuille avec au moins 40 % d’actions hors États-Unis est plus ou moins le même. Au-dessus de cela, les différences commencent à augmenter entre les différents portefeuilles.

Il est essentiel de mentionner qu’avec une retraite aussi longue, presque tous les tests commenceront avant 1970, ce qui signifie que la plupart des simulations commencent dans des périodes où il n’y a pas de différence dans les données et que les différences proviendront alors principalement de la fin de la période avec des données historiques pour les actions hors États-Unis.

Même si nous n’avons qu’une courte période, nous pouvons toujours voir que les actions hors États-Unis sont très intéressantes. Nous pouvons obtenir de très bonnes performances en utilisant au moins 40 % d’actions hors États-Unis dans le portefeuille.

Périodes plus courtes

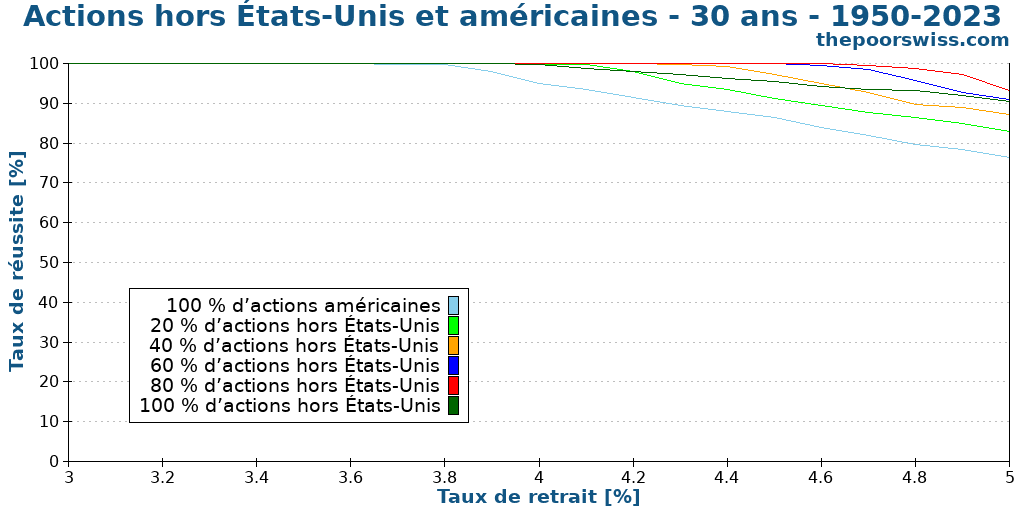

Puisque mon ensemble de données pour les actions hors États-Unis est assez limité, je voulais aussi explorer des périodes plus courtes pour voir si les différences entre les actions américaines et hors États-Unis deviennent plus importantes. Par conséquent, j’ai relancé mes expériences pour la période 1950-2023.

Nous pouvons commencer avec 30 ans de retraite dans cette période.

Comme prévu, l’ordre des différents portefeuilles est le même qu’avant. Cependant, ce qui est intéressant, c’est que les différences entre les résultats sont plus importantes qu’avant.

Nous pouvons constater que l’ajout d’actions hors États-Unis au portefeuille peut améliorer considérablement les taux de réussite. Par exemple, à un taux de retrait de 4 %, l’ajout de 20 % hors États-Unis augmente déjà le taux de réussite de 4 %.

À un taux de retrait de 5 %, l’ajout de 20 % d’actions hors États-Unis ajoute environ 7 % de taux de réussite. L’ajout de 80 % d’actions hors États-Unis ajoute plus de 15 % de taux de réussite. Ce sont des différences très importantes.

Bien sûr, 30 ans de retraite sont relativement courts, et il est facile d’obtenir de bons taux de réussite. Nous devrions donc voir les différences sur 40 ans.

Les résultats se sont un peu aplatis dans ce cas. Néanmoins, les différences sont toujours plus importantes qu’elles ne l’étaient lors de l’examen de toute la période. À un taux de retrait de 5 %, il y a une différence de taux de réussite de 10 % entre 0 % et 100 % d’actions hors États-Unis. Et à un taux de retrait de 4 %, il y a toujours une différence de 6 %.

Lors de la planification d’une longue retraite, ces différences peuvent être importantes.

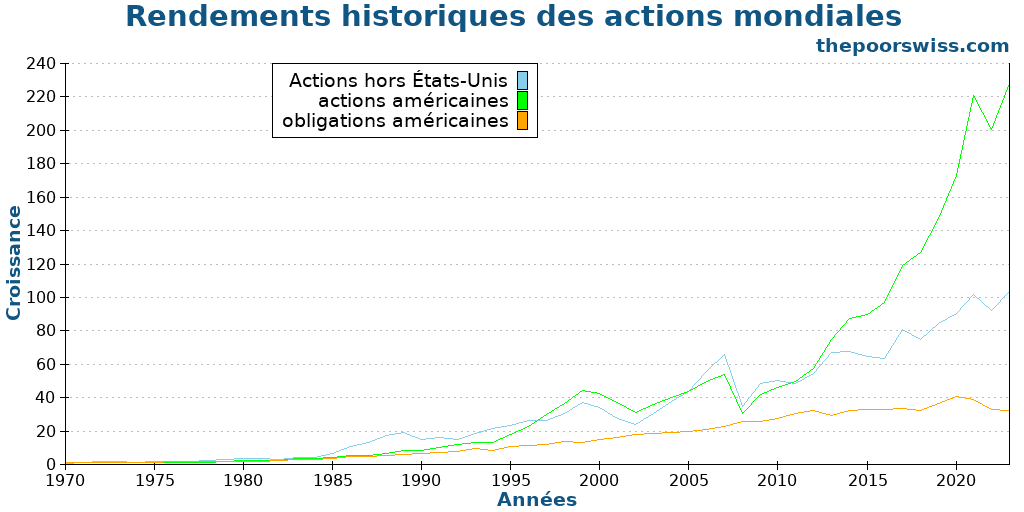

Rendements historiques comparés

Pour mieux comprendre ces résultats, nous pouvons examiner les rendements historiques de nos trois classes d’actifs. Puisque les données sur les actions mondiales ne sont disponibles que depuis 1970, j’ai tracé les données de 1970 à 2023.

Ces résultats sont extrêmement intéressants. La plupart des gens croient que les actions américaines surperformeront considérablement les actions internationales. Cependant, cette vaste surperformance n’était présente que dans les dix dernières années, d’environ 2013 à 2023. Avant cela, les actions mondiales ont performé plus ou moins au même niveau que les actions américaines (au moins depuis 1970).

Ainsi, avoir des actions mondiales avant 2013 ne signifiait pas perdre beaucoup en rendement. Une surperformance significative depuis 2013 pourrait ne pas durer beaucoup plus longtemps. Cela me rassure sur le fait qu’une diversification complète dans les actions mondiales est meilleure qu’une allocation importante aux actions américaines.

Bien sûr, à mesure que la valeur des actions américaines augmente rapidement, son poids dans les actions mondiales augmente également. Ainsi, les indices pondérés par la capitalisation boursière incluent toujours un biais important envers les États-Unis.

Conclusion

Bien que nous ayons des données historiques limitées, il semble toujours que les actions internationales fonctionnent assez bien. Historiquement, les actions hors États-Unis ont eu de bons résultats. Le mélange d’actions hors États-Unis et américaines donne d’excellentes performances pour la retraite anticipée.

La tendance s’est inversée au cours des dix dernières années environ. En effet, au cours de cette dernière décennie, les actions américaines ont fortement surperformé les actions non américaines. Mais puisque nous ne connaissons pas l’avenir des actions, la surperformance de dix ans est sans importance.

Même si certains résultats semblent suggérer que les actions hors États-Unis sont meilleures que les actions américaines pour la retraite anticipée, nous ne devrions pas non plus nous concentrer sur un portefeuille entièrement hors États-Unis. Les États-Unis sont une partie très importante du marché boursier mondial, et nous ne devrions pas l’ignorer.

Pour moi, cela confirme la nécessité de se diversifier à l’échelle internationale. Je me sens plus en sécurité d’avoir à la fois des actions américaines et hors États-Unis dans mon portefeuille, en plus de mon biais national. Cela plaide fortement en faveur de la diversification internationale.

Que pensez-vous de ces résultats ? Avez-vous des suggestions sur la prochaine simulation de retraite que je devrais faire ?

Prochains articles

Peut-on prendre une retraite anticipée sans avoir un blog à succès ?

La retraite anticipée sans activité secondaire ? Nous analysons si vous pouvez réellement prendre votre retraite anticipée en Suisse avec un salaire normal sans créer de blog ou d’entreprise.

Peut-on prendre sa retraite anticipée avec un robo-advisor ?

La plupart des simulations de retraite supposent un investissement autonome et des frais peu élevés, mais peut-on aussi prendre sa retraite anticipée avec un robo-advisor et des frais plus élevés ? Nous le découvrirons !

Devriez-vous vendre des actions ou des obligations à la retraite ?

Stratégie de retrait. Faut-il vendre d’abord des actions ou des obligations à la retraite ? Nous simulons différentes stratégies pour trouver celle qui préserve votre capital.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT