Les 3 piliers de la Suisse

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’ai déjà abordé en détail chacun des trois piliers de la retraite en Suisse. Dans cet article, je résume l’ensemble du système. Je parle également du fonctionnement de la retraite anticipée dans ce système.

Il est essentiel de connaître les trois piliers si vous souhaitez prendre votre retraite en Suisse.

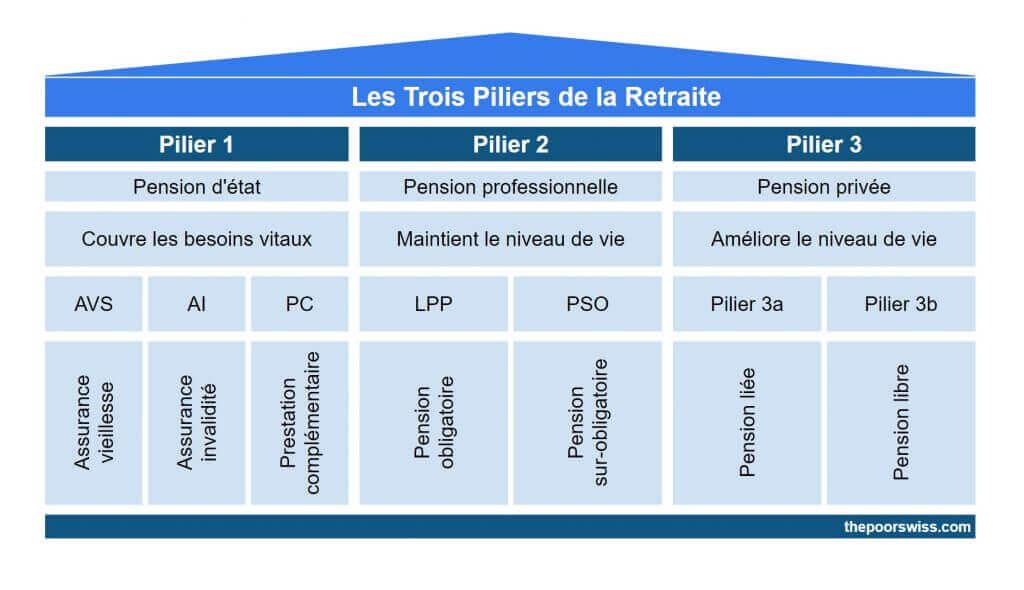

Système des trois piliers

Tout d’abord, nous résumons le système des trois piliers.

1. Le premier pilier

Lepremier pilier est une pension d’État obligatoire.

Tout le monde le paie directement sur son salaire ou avec une facture s’il ne travaille pas. Et tout le monde en Suisse a droit à une pension du premier pilier. Ce que vous recevrez du premier pilier dépendra de votre salaire et du nombre d’années de cotisation. Toutefois, elle ne couvrira que les besoins fondamentaux de votre vie à la retraite. Et il y a très peu de choses que vous pouvez faire pour optimiser votre premier pilier. C’est pourquoi les autres piliers sont essentiels.

2. Le deuxième pilier

Ledeuxième pilier est une pension professionnelle pour les travailleurs.

Seules les personnes qui travaillent contribuent au deuxième pilier. Et par conséquent, seules les personnes qui y ont cotisé recevront une pension (ou un capital) lorsqu’elles atteindront l’âge de la retraite. Le deuxième pilier est plus compliqué que le premier car il dépend de l’entreprise pour laquelle vous travaillez.

En outre, vous pouvez également y contribuer volontairement. Il y a quelques avantages fiscaux à le faire. Découvrez si vous devez cotiser à votre deuxième pilier.

3. Le troisième pilier

Letroisième et dernier pilier du système de retraite suisse est la pension privée.

Le troisième pilier est entièrement facultatif. Il est également réservé aux personnes qui cotisent à leur deuxième pilier. Vous pouvez avoir votre troisième pilier dans une banque ou sous forme d’assurance-vie. Il y a un avantage fiscal intéressant à contribuer au troisième pilier. Et vous pouvez choisir où vous voulez investir votre troisième pilier. Cela lui donne beaucoup de possibilités d’optimisation.

Le choix d’un compte du troisième pilier n’est pas une tâche facile. Actuellement, Finpension 3a est le meilleur troisième pilier de Suisse.

Retraite anticipée

Si la retraite anticipée vous intéresse, vous avez vu qu’aucun des trois piliers ne la couvre.

Les deuxième et troisième piliers peuvent être retirés cinq ans avant la retraite. Actuellement, cela signifie que vous pouvez retirer de l’argent à 60 ans. Mais la retraite anticipée signifie prendre sa retraite avant 50 ans. Certaines personnes prennent même leur retraite avant 40 ans. Si vous envisagez de prendre votre retraite bien avant l’âge légal de la Suisse, ces trois piliers ne vous seront pas d’un grand secours.

Mais, le système actuel aide quand même à la retraite anticipée. Si les trois piliers ne couvriront peut-être pas vos dépenses après la retraite, ils en couvriront la plupart. Vous devriez être couvert si vous avez investi suffisamment dans les deuxième et troisième piliers. Cela signifie que vous n’avez que besoin d’épargner pour les années entre la retraite anticipée et la retraite officielle. Je dis seulement, mais ce n’est pas facile. Mais après la retraite officielle, vous disposerez de nouveaux revenus (premier et deuxième piliers) et d’une épargne (troisième pilier). De plus, puisque vous bénéficiez d’avantages fiscaux avec les trois piliers, vous épargnerez davantage avant de prendre votre retraite.

Mais vous devrez payer le premier pilier pour ces années intermédiaires. En effet, vous avez le droit de la payer jusqu’à l’âge officiel de la retraite. Si vous ne travaillez pas, le montant que vous devez payer est basé sur votre fortune nette. Ainsi, si vous accumulez beaucoup d’argent, vous pouvez être amené à payer des frais importants pour le premier pilier chaque année. Cependant, je ne pense pas que ce soit un gros problème. Mais c’est un élément dont il faut tenir compte.

Si vous n’êtes pas intéressé par la retraite anticipée, vous pouvez vous concentrer sur les trois piliers. Si vous voulez prendre une retraite anticipée, vous devez vous concentrer sur chacun des trois piliers et épargner de l’argent pour couvrir vos dépenses pendant plusieurs années. Vous aurez besoin d’un portefeuille de placements pour couvrir les dépenses pendant de nombreuses années.

Le système des trois piliers

Personnellement, j’aime bien le système de retraite en Suisse. Bien sûr, il n’est pas parfait. Mais je ne pense pas qu’un système de retraite soit parfait. Dans l’ensemble, il est correct.

Commençons par les avantages. Il est quelque peu flexible. Vous avez de nombreux choix pour le troisième pilier et quelques choix pour le deuxième pilier. Il est relativement équitable.

Le premier pilier est socialement équitable. En effet, les riches paieront beaucoup plus que ce que les pauvres recevront. Et ils ne recevront pas beaucoup plus. Il vous oblige à épargner pour la retraite. Le premier et le deuxième pilier sont des économies forcées. Cela signifie que tout le monde économisera au moins quelque chose. Avec cela, tout le monde aura au moins quelque chose. C’est une bonne chose, à mon avis.

Seule la partie de base est obligatoire. Ceux qui veulent une couverture complète peuvent utiliser les rachats du deuxième pilier et un troisième pilier. Il y a des avantages fiscaux. Les cotisations au premier et au deuxième pilier sont fiscalement avantageuses. Cela encourage les gens à épargner de l’argent pour leur retraite. Votre employeur y contribue. C’est également excellent. Votre employeur versera une contribution équivalente à la vôtre. En outre, votre employeur pourrait également vous offrir un excellent régime de retraite.

Domaines d’amélioration

Maintenant, il faut aussi voir ce qui peut être amélioré. Comme je l’ai dit, il s’agit d’un système de sonorisation. Mais c’est loin d’être un système parfait, à mon avis.

Premièrement, le système est trop complexe. Il m’a fallu plus de 7000 mots pour couvrir tous les détails des trois premiers articles. Et je n’ai pas abordé plusieurs sujets, tels que le divorce, le décès, les étrangers ou le travail indépendant.

En faisant mes recherches, j’ai appris beaucoup de choses. J’ai dû rassembler des informations provenant de nombreuses sources. À mon avis, il pourrait être simplifié. Ou, du moins, il devrait y avoir une source d’information complète. De plus, le plus gros problème est qu’il dépend de chaque canton. Il existe des différences importantes d’un canton à l’autre.

La seule chose qui manque est la possibilité d’investir cet argent comme vous le souhaitez. Je parle ici du deuxième et du troisième pilier. Pour le troisième pilier, vous avez le choix entre les fonds de pension.

Toutefois, nous devrions être en mesure de choisir nous-mêmes des fonds indiciels pour ces deux piliers. Cela permettrait de réduire les ratios de dépenses, notamment pour le troisième pilier. Cela permettrait également d’améliorer les rendements, notamment pour le deuxième pilier. Les bons fonds devraient être une option pour le deuxième pilier. Actuellement, les rendements du deuxième pilier sont dérisoires.

Enfin, un autre problème est que vous cotisez de plus en plus à mesure que vous vieillissez. Cela le rend moins intéressant pour une retraite anticipée. De plus, les premières années devraient être celles où les intérêts composés sont les plus importants. Et donc, il serait intéressant de contribuer davantage les premières années. Cela obligerait également les jeunes à dépenser moins, ce qui serait une bonne chose.

Stratégie pour les trois piliers

Enfin, nous pouvons récapituler les principaux éléments des trois piliers afin d’en tirer le meilleur parti.

Pour le premier pilier, il n’y a pas grand-chose à faire. Vous pouvez choisir de le prendre plus tôt ou plus tard, en fonction de votre espérance de vie. Cela pourrait modifier considérablement la pension que vous recevrez. Mais bien sûr, personne ne connaît son espérance de vie. Ce n’est donc qu’une supposition éclairée.

En ce qui concerne le deuxième pilier, vous pouvez faire plusieurs choses. Vous pouvez demander à votre entreprise d’augmenter vos cotisations si vous travaillez encore. Cela peut être intéressant pour réduire vos impôts et augmenter votre allocation sûre dans votre portefeuille. Pour les mêmes raisons, vous pouvez également cotiser volontairement à votre deuxième pilier. Lorsque vous ne travaillez pas, vous devez vous assurer que votre deuxième pilier est auprès du meilleur fournisseur de deuxième pilier.

Il est un peu stupide qu’il n’y ait pas d’incitation à cotiser au deuxième pilier après avoir acheté une maison avec l’argent du deuxième pilier. En effet, vous devez d’abord replacer l’argent dans le deuxième pilier sans aucun avantage fiscal. Comme le taux d’intérêt sur les liquidités est mauvais, il n’y a aucune raison de cotiser sans avantages fiscaux.

Enfin, pour le troisième pilier, vous avez un peu plus de liberté. Vous devez vous assurer que vous cotisez le maximum chaque année. C’est essentiel. Ensuite, vous devez vous assurer que vous utilisez le meilleur fournisseur de troisième pilier. C’est très important si vous voulez que votre troisième pilier soit investi. Pour la plupart des gens, la meilleure façon d’investir dans un troisième pilier est d’investir dans une banque, et non dans une assurance-vie.

Cela devrait couvrir les bases de chacun des trois piliers. Si vous voulez les détails, vous pouvez relire les autres parties de la série !

Enfin, voici ma stratégie actuelle concernant les trois piliers :

- Premier pilier : Rien à faire, continuer à payer.

- Deuxième pilier : Je verse le montant par défaut que mon entreprise abonde. Nous commencerons bientôt à verser des contributions volontaires.

- Troisième pilier : J’ai cinq comptes chez Finpension 3a. Je continuerai à contribuer à l’un d’entre eux par an en janvier.

Conclusion

Je pense avoir couvert tous les aspects importants du système des trois piliers. J’espère que cela vous sera utile ! Si vous vivez en Suisse, il est essentiel de connaître ces éléments.

Vous devez utiliser au mieux ces trois piliers pour prendre votre retraite en Suisse. Ils sont encore plus importants si vous ne prévoyez pas de prendre une retraite anticipée. Ils seront les piliers de votre retraite !

Si vous ne savez pas par où commencer, le meilleur moyen est de vous renseigner sur les contributions au troisième pilier.

Et toi ? Que pensez-vous de ce système de retraite ? Avez-vous des questions sur ce système ? Avez-vous des conseils pour optimiser votre retraite ?

Prochains articles

Devriez-vous cotiser à votre troisième pilier en 2026 ?

Économisez des impôts dès maintenant. Découvrez pourquoi vous devriez maximiser vos cotisations au troisième pilier chaque année et comment cela augmente votre épargne-retraite.

Que ferais-je si je prenais ma retraite ?

Savez-vous ce que vous allez faire si vous êtes à la retraite ? J'ai essayé de le découvrir par moi-même, vous pouvez apprendre de mon exemple !

Retraité anticipé en Suisse – L’histoire de Dror

Histoires de FIRE vécues. Rencontrez un lecteur qui a pris sa retraite anticipée en Suisse. Apprenez de son parcours, de sa répartition d’actifs et de sa vie quotidienne.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Y a t-il des avantages à avoir plusieurs 3ème pilier dans différentes fondation de prévoyance? Ou un 3ème pilier avec Finpension par exemple suffit?

Merci d’avance pour votre retour.

Paul

Bonjour Paul,

Il y a un avantage à avoir plusieurs comptes 3a: Économiser des impôts grâce à des retraits échelonnés en 2025

Par contre, il suffit d’avoir 5 comptes 3a dans la même fondation, c’est le plus simple. Mais des comptes dans plusieurs fondations, c’est aussi possible.