Que faire avec une assurance-vie 3a ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Recently, I have talked about life insurance 3a policies and how bad they were. We have established that they have almost only disadvantages compared to an invested 3a.

So, people should not take out new life insurance 3a. But what should you do if you already have one?

There are a few options about what to do with life insurance 3a. We will explore them all in this article and compare them. By the end of this article, you should know what to do about your life insurance 3a.

Life Insurance 3a

We have already established that life insurance 3a has significant disadvantages:

- Their returns are low.

- Their fees are high.

- They are very inflexible for deposits, locking you into this monthly expense.

- They are very inflexible for withdrawals, making you lose money in taxes.

- They are not transparent.

- They are heavily advertised.

The only advantage they have over an invested 3a (like finpension 3a) is that they have a guaranteed amount of money. However, life insurance 3a only guarantees a 0% interest rate, and the guaranteed amount is less than what you paid. If you want guaranteed 3a, you should take a bank 3a.

Life insurance 3a also has insurance in case of disability and death. This extra insurance may sound like a significant advantage. However, most people will not need insurance. Moreover, you can get pure risk life insurance for a fraction of the fees of life insurance 3a.

If you need more convincing, I have an entire article explaining why nobody should fall into the trap of life insurance 3a.

What to do with existing life insurance 3a?

It is essential to know that life insurance 3a is a terrible instrument. But what should you do if you already have one?

First, you should not feel bad about it. Many people in Switzerland are falling for life insurance 3a. I have a life insurance 3a. I am not proud of it, but I consider it a learning opportunity.

Why did I take out life insurance 3a? An insurance advisor convinced me, and I did not know any better. Most people in Switzerland do not have the necessary financial education to understand how bad these products are. And most people in Switzerland trust advisors, banks, and insurance companies.

Banks, advisors, and insurance companies push these products because life insurance 3a is very lucrative. But life insurance 3a is not lucrative for its users.

We now go to the main question: What should we do with life insurance 3a?

There are three main ways to deal with life insurance 3a:

- Do nothing

- Reduce or stop the payments

- Cease the contract

We will see these three ways in detail in this article.

1. Do nothing

The first and simplest option is to do nothing. You continue contributing your monthly premiums, which stay in your life insurance 3a until your retirement age.

While this option is the simplest, it is also the most costly. Indeed, we have seen that life insurance 3a has abysmal returns and is very expensive. These low returns and high fees result in low performance for life insurance 3a in the long term.

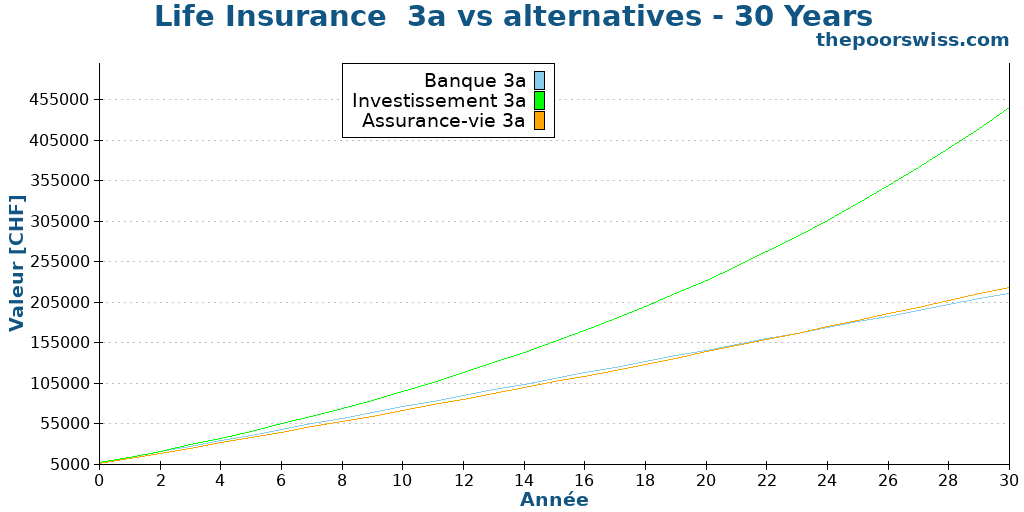

In the previous article, I ran a comparison and got these results after 30 years:

We can see that doing nothing can be extremely costly. Over 30 years, investing in a good 3a could easily yield twice as much money by the time you retire.

Overall, I would strongly advise against doing nothing!

2. Release the premiums

The second option is to stop paying the premiums either fully or partially. Most life insurance 3a allows you to be released from the premiums. Once you release the premiums, you will not have to contribute anymore, and the money will stay with the life insurance until the original policy termination date.

From what I know, all life insurance 3a policies include such a clause in their conditions. So, it is generally not a huge deal to do that.

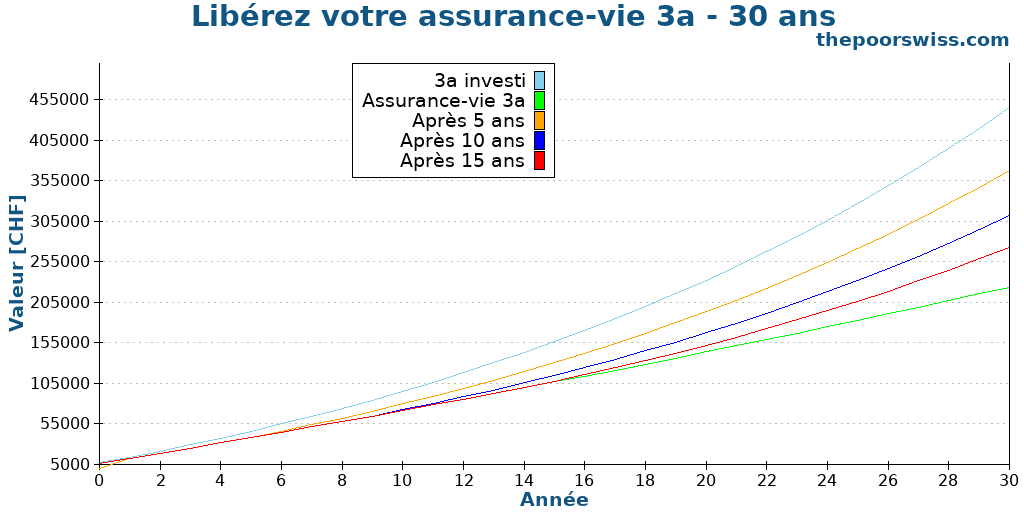

Here is what would happen to the money by stopping paying the premiums, simulated for 30 years.

We can see that the earlier we stop, the better results we get. It is logical since we get better compounding in the invested 3a, with much better returns. The part invested in the life insurance 3a will continue growing slowly over the years, but you could see it as bonds in your portfolio since this money (minus the fees) is guaranteed.

If you stop the premiums very early, in the first few years of the life insurance 3a, you may incur a penalty. Indeed, in the first few years, the life insurance company takes more in premiums for the risk premiums than in the following years. However, the earlier you stop, the better you will end up in retirement.

This strategy always makes sense unless you are extremely close to retirement. Even a few years without fees could help.

You must remember that the stock market returns are great in the long term but not necessarily in the short term. So, if you are close to retirement, below five years, you could stop the premiums and switch to a bank 3a instead. Or, you could be more conservative, depending on your asset allocation.

It is probably worth mentioning that doing that may prevent you from taking on another life insurance 3a. But that is probably a good thing.

3. Break the contract

The third option is to go a little further and entirely break the contract. With that, you stop paying, and you get back the money from the insurance company.

With this option, you will get back the buyback value. This value is based on the current value minus some cancellation fees. Usually, this value is zero in the first few years of the contract. You have no choice but to transfer this value to another 3a account.

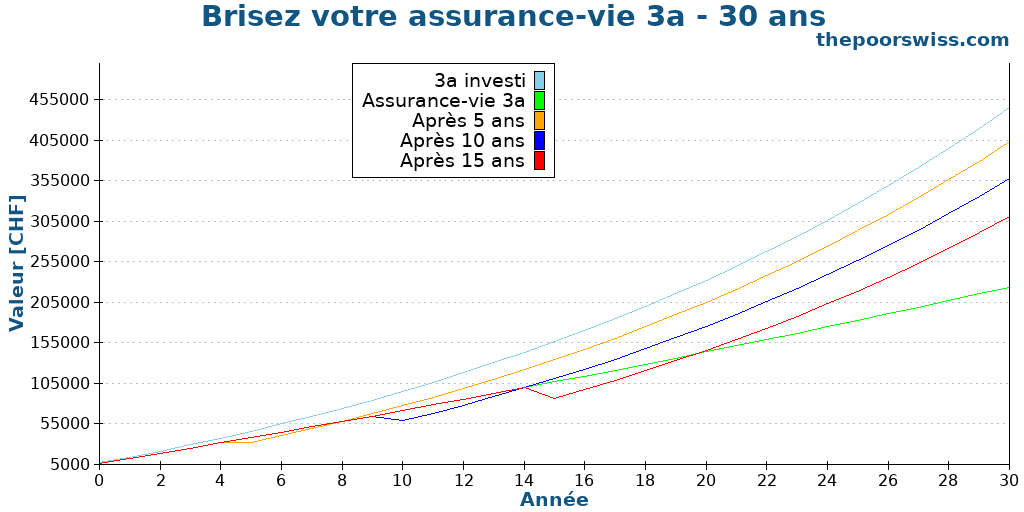

Once again, we can simulate this. I will assume that by canceling the contract, you will lose an extra 20% of the value compared to what you would have in life insurance 3a. This assumption is not precise since, in theory, you would lose more during the first few years and less during the following years. However, this allows us to make a simple simulation.

You may lose more than 20% or less than that based on your life insurance company. Unfortunately, they are not very transparent about these fees.

Here is what would happen if we were to break the contract after 5, 10, and 15 years.

We can see that the penalties can make a significant dent, but the returns of a good 3a easily recover this.

Again, the earlier you break the contract, the better the results will be in retirement. This effect is due to the compounding of the invested 3a.

I should repeat the disclaimer for the previous strategy: if you have only a few years, the stock market’s returns may not be great, depending on the timing. Therefore, breaking your contract a few years before retirement is not a great idea.

This is the strategy we used for our life insurance 3a. We broke the contract and got the money into a proper 3a.

Comparing the three strategy

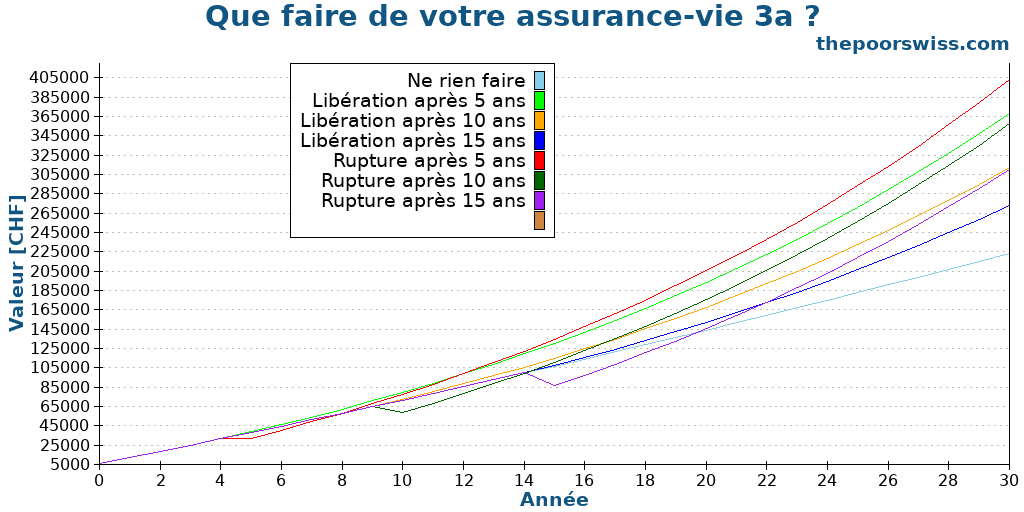

Here are all three strategies together on our graph to summarize them.

The difference between the worst and best strategies is almost 200’000 CHF! Such an amount of money can make a very significant difference in your life in retirement.

Unless you are very close to retirement, you should do something about your life insurance 3a. And doing something means either releasing your premiums or entirely breaking the contract.

The earlier you can do something, the better your returns will be in the long term. And generally, it should only take a few years to recover the loss from breaking the contract.

So, what makes the most sense is to break the contract and move the little money you get back into a good 3a and then invest regularly into that 3a. Releasing the premiums is also an excellent strategy that can make a lot of difference.

Life insurance 3a and mortgage

If you have tied your life insurance 3a with a mortgage for indirect optimization, you may be unable to change your life insurance.

Indeed, if you are using it for indirect amortization, your life insurance 3a policy belongs to the bank. Therefore, you will not be able to make any changes to the contract without changing the mortgage contract.

In these cases, the best option is to wait until the next contractual deadline for your mortgage. Then, you can either switch to direct amortization or use another third pillar for indirect amortization.

Of course, you can also ask your bank to see if there is a quicker way out.

What we did with our life insurance 3a

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

By now, you may know that I also had a life insurance 3a. And if you have read my previous article on life insurance third pillar, you will know that my life insurance policy was really bad.

Early on, I thought I would keep it as a reminder of my error. Then, I was thinking of lowering the premium from 300 CHF per month to 100 CHF since it seemed possible. Since I had to wait a few more years because of my mortgage, I wrote these articles to support my evidence.

At this point, I have realized that my life insurance 3a needs to stop. Before, I did not know it was possible to stop paying the premiums completely.

In December 2025, we told the insurance company (with a letter) that we wanted to break the contract. The letter also included details on where to move the money (Finpension 3a). About a month later, we got the money into our regular 3a. Meanwhile, we also got a call from the advisor asking us if we were sure. It did not take him long to understand I was serious about this.

We have lost a significant amount of money (about 12,000 CHF) by breaking the contract. However, I have no doubt that breaking it now and moving the money to a much better 3a will pay off in the long term. If we had kept it, we would have lost money every year.

Conclusion

If you are trapped with a bad life insurance 3a, I strongly encourage you to do something about it. At least you should learn more about how they deliver very poor returns, have high fees, and are not transparent.

The results of this article show that doing nothing may cost you a lot of money in retirement. Before doing this analysis, I considered doing nothing. However, I have realized I need to break my contract, and as of 2026, we now have no more life insurance 3a.

If you need to find a good 3a after reading this article, you should read about the best third pillars in Switzerland.

What about you? What will you do with your life insurance 3a?

Prochains articles

Dossier catastrophe – Une façon simple de se préparer à son décès

Protège l’avenir de ta famille. Apprends à créer un « dossier de catastrophe » contenant les documents essentiels et les mots de passe pour aider tes proches en cas de décès.

Deuxième pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

Optimisez votre deuxième pilier (LPP). Découvrez comment fonctionne la prévoyance professionnelle en Suisse et comment optimiser vos cotisations pour une meilleure retraite.

Combien dépenserez-vous à la retraite ?

Pour atteindre l'indépendance financière, vous devez savoir combien vous allez dépenser à la retraite et ce n'est pas aussi simple qu'il y paraît !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

J’ai investi dans un 3e pilier chez Generali depuis 2022, puis j’ai resigné (grande erreur) une nouvelle assurance chez Swiss life en vue de cesser mon premier contrat. Les montants investis représentent a peu près 18000 CHFrs. Je demande si il serait pas plus intéressant de tenter me faire libérer des primes car en cas de rachat je perdrais une bonne partie environ 12 000 Chfrs. Mon but initial de 3e pilier en assurance était de contribuer a un apport pour un achat immobilier. J’ai peur qu’en rachetant je perde une bonne partie des mes investissements. Serait-il plus judiciable de se faire libérer les primes comme ça le capital reste intact et pourra toujours servir lors de l’apport. Quelle serait selon vous la meilleur stratégie, accepter de s’être fait duper et accepter une certaines pertes qui pourra qu’être compensé dans 15-20 ans ou libérer les primes mais qu’au moins ces économies servent d’apport lors d’un achat immobilier?

Bonjour sohald

Commencer par libérer les primes est une bonne idée à mon avis.

Après, pour ce qui est de casser le contrat, c’est une question plus difficile en effet car il faut accepter de faire des pertes. L’idée est de perdre de l’argent aujourd’hui pour en gagner sur le long terme.

Essayez de faire le calcul pour voir ce qui vaut la peine pour vous.

Bonjour, et merci pour toutes ces infos pertinentes.

Je suis assez nouveau dans tout ça, et il me manque plusieurs infos avant de prendre un choix, qui j’espère être le bon.

J’ai depuis 2007 une 3a liée chez Generali (produit Scala 3Plus), échéance en 2043, avec une prime annuelle de 1153.8

J’ai depuis 2012 une seconde police d’assurance 3A Swiss Life qui est nantie dans le cadre d’un prêt hypothécaire auprès de la Raiffeisen, prime annuelle de 6057.6. D’après ma banque, je ne peux pas résilier cette 3A avant la fin du contrat hypothécaire, en 2034.

Donc, si j’ai bien compris, je devrais annuler au plus vite la 3a Generali, et partir sur un produit finpension, et faire de même en 2034 pour la 3a Swisslife, une fois qu’elle est « déliée » de mon contrat?

Bonjour Luc

Merci pour le partage!

Oui, tu as bien compris. On ne peut sortir l’assurance vie 3a d’une hypothèque que lors du renouvellement de l’hypothèque. On vient de faire ça après avoir vendu notre maison.

Tandis que la première peut être résiliée à tout moment.

Merci pour la réponse rapide. et si j’ose abuser: une fois la Generali résiliée, je peux mettre le montant de la prime Generali (1153.8) dans la 3a que j’aurai créée chez finpension ?

Oui, dès que vous aurez résilié le contrat, vous aurez de nouveau 1153.80 par année à investir dans le 3a de votre choix, comme Finpension.

Bonjour Baptiste,

Vos articles sur l’assurance-vie 3a sont passionnants. Mis à part le fait que l’assurance-vie 3a ne devrait pas exister, car lucratif pour l’assureur, mais pas pour le client, j’aimerais vous faire part de ma situation.

J’ai un contrat d’assurance-vie 3a chez Swiss Life depuis l’an 2000. Je suis tombé malade en 2006, et je suis libéré du paiement des primes depuis près de 20 ans car rentier AI à 100%. J’imagine que pour ma situation, il est préférable de ne rien faire et d’attendre l’âge légal de la retraite (2029).

Mon seul souci réside dans les impôts. Je vais retirer mon capital LPP en 2029, et, donc, le cumul des impôts assurance-vie 3a +capital LPP vont faire grimper les montant imposable…

Votre avis à ce sujet ?

Salutations.

Bonjour Manuel

Au moins, vous avez « la chance » d’avoir déjà été libéré des primes. En théorie vous pourriez le virer vers un autre 3a. Et ensuite, vous pourriez retirer le montant une année en avance de votre LPP. Le problème avec ça, c’est les pénalités. Il faudrait bien calculer si ça vaut la peine. Si vous avez une valeur conséquente dedans, c’est peut-être intéressant, mais c’est difficile à dire.

Bonjour Baptiste,

La valeur assurée de mon contrat en cas de décès est de 70’932.-. Cette somme reviendrait à mon frère et ma soeur. J’espère être toujours vivant en 2029, le contrat qui sera échu le 02.06.2029 est lié à un fond de placement UBS (Swiss Life Funds (CH) Portfolio Global Balanced (CHF) A1) et à ce jour, la valeur totale des parts de fonds est de 64’477.- CHF.

Je n’aurai payé que 15’600.- de primes jusqu’au 02.06.2006, Swiss Life paie les primes à ma place ! Je ne vois pas comment je pourrais être perdant dans ma situation, vous en conviendrez, même après la déduction imposable à l’échéance…Donc, il ne me reste qu’à patienter

Salutations.

Effectivement, si Swisslife, paie les primes pour vous, il vaut mieux continuer jusqu’à l’âge de fin. Après, je ne vois pas trop comment optimiser les impôts sur le retrait dans ce cas.

Bonjour Baptiste,

Un grand merci pour votre blog.

Probablement une question bête mais comment faites-vous pour arrêter le paiement des primes ? Il faut 8 conditions (comme celles de résiliation), que je ne remplis pas.

J’ai (malheureusement) pas moins de 3 contrats de 3a (que d’erreurs quand j’étais jeune…), j’aimerais me libérer d’au moins 2 (pour lesquels je cotise depuis 20ans). J’ai 47 ans, et je pense qu’il sera nettement préférable de mettre cet argent dans un 3a-investissement plutôt que de payer des bonus aux patrons d’assurances….

Je ne pensais pas forcément racheter, mais simplement arrêter de payer les primes. MERCI pour votre aide.

Bonjour Sophie

Quelles sont ces 8 conditions? Je n’en ai jamais entendu parler.

Normalement, la libération des primes se fait par lettre recommandée. Une lettre indique qu’on libère les primes de l’assurance à partir d’une date spécifique, ça devrait suffire.

Les conditions qui permettent (selon la loi) de résilier son contrat 3a : partir à l’étranger, être 5 ans avant la retraite, acheter un logement etc…etc…?

Ca c’est différent. Ces conditions, c’est pour retirer l’argent du 3a.

En général, si vous cassez un contrat 3a, vous ne pouvez pas retirer cet argent, uniquement le transférer vers un autre 3a. Et si vous voulez uniquement libérer les primes, pas besoin de remplir une de ces conditions.

Bonjour,

Je me rends compte que le 3a assurantiel ne me sert pas, et qu’il vaut mieux un 3a bancaire. D’autant plus que je pense m’expatrier d’ici 10 ou 15 ans.

Sachant que mon 3a assurantiel a un an et demi d’existence et que j’ai 30 ans, je me pose la question de ce qu’il vaudrait mieux faire entre résilier le contrat ou stopper les primes?

Bonjour Pat,

Mathématiquement, il vaut mieux résilier pour que le peu d’argent que vous récupériez (peut-être zéro) soit mise dans un bon investissement.

Mais, le plus important est d’arrêter les primes le plus vite possible.

Bonjour, intéressant, quelle pourrait être l’avantage de stopper les primes mais de ne pas résilier, quelle est votre idée?

Votre cas (cas de Pat, et réponse de Baptiste Wicht) m’intéresse particulièrement car je me trouve à peu près dans la même situation, malheureusement! Je suis dans la trentaine aussi, je n’ai pas de dépendants, j’habite et je travaille sur Genève depuis presque 9 ans, je travaille dans le système suisse depuis un peu plus de 2 ans, contribue il y a deux ans depuis mars 2023 (j’ai versé 588 CHF/mois 24 fois) pour une assurance vie fournie par « Liechtenstein Life insurance AG ». Et je reconnais là une erreur financière!, le choix d’avoir accepté de cotiser pour une assurance vie en vue d’économiser sur les impôts tout en contribuant pour mon pillier 3a.

Sauf que dans mon cas, quand j’ai voulu m’informer auprès de mon assurance-vie, maintenant en 2025, sur les conditions de résiliation, on m’a informée que je n’ai pas encore de valeur de rachat.

Signifie-t-il que si je résilie de mes contrats actuels pour l’assurance vie Liechtenstein Life insurance, tout ce que j’ai versé pendant les 2 ans, je l’ai perdu?

(excepté ce que j’ai récupéré comme économie d’impôt)

Bonsoir Clara,

L’avantage est si vous êtes prêt de la retraite. Les assurances ont souvent un calcul de la valeur de rachat ou la dernière année est la plus « fructueuse ». Donc, s’il vous reste 2-3 ans à tirer, il vaut mieux arrêter de payer et récupérer plus à l’échéance du contrat plutôt qu’une grosse pénalité de retrait.

Effectivement, si la valeur de rachat est de zéro, vous ne récupérez malheureusement rien.

Vous avez donc trois choix

1) Persister avec l’erreur et continuer de cotiser

2) Libérer les primes et au moins arrêter de payer plus dans un mauvais investissement

3) Casser le contrat entièrement et récupérer la valeur de rachat.

Dans votre cas, les options 2 et 3 sont à peu près pareilles. Vous pouvez garder le contrat et espérer que la valeur de rachat dans 30 ans sera plus élevée que zéro ou simplement casser le contrat maintenant pour ne plus avoir à y penser.

C’est pas cool comme situation, c’est clair. Mais dites-vous que si vous continuez à payer pendant 30 ans, vous allez perdre bien plus que 14k.

Bonsoir

Au final j’ai décidé de résilier le contrat que j’avais chez Lichtenstein Life malgré le fait que la valeur de rachat soit tombée à 0. C’est un coup dur mais je relativise en croyant qu’avec le temps et en investissant dans de bons produits (j’ai maintenant un 3a chez VIAC, un compte chez IB et un petit peu de crypto), et avec le temps, ça sera très vite compensé. Je n’ai que 30 ans alors j’ai encore de longues années d’investissement devant moi. Donc la perte pour cause de la résiliation est relativement acceptable. Et si j’avais continué à investir dans le 3a assurantiel de chez Lichtenstein Life, à long terme, ça n’augmentera pas plus mon capital par rapport au fait de le casser et investir autrement.

Félicitations, Pat! C’est effectivement une décision difficile. Mais, je pense comme toi : sur plus de 35 ans, tu vas largement refaire ta perte!

Merci Pat pour tout le partage, je me décide à faire de même et ne plus prolonger ce jeter d’argent dans le puits!…

Je partagerai mon expérience en ce site quand ce cera fait. Merci Baptiste pour l’organisation et les réponses attentionées.

Bonjour Baptiste,

J’arrive à la même conclusion générale que vous, il est préférable :

1) d’arrêter le contrat d’assurance vie 3a, dès que la valeur de rachat est supérieure à 0, normalement après 3 ans

2) de placer cette somme en 3a bancaire investi

3) (optionnel si besoin) conclure une assurance vie uniquement (sans 3a), mais UNIQUEMENT si c’est nécessaire

En revanche, en regardant mon contrat actuel que je vais résilier je n’ai pas les même valeurs que vous :

– Generali Tomorrow Invest 100

– rendement moyen 8.3%

– prime de risque de 15.5%

– frais annuels (TER) 0.46%

Je précise qu’avec ces hypothèses, j’arrive aux mêmes conclusions que vous.

De plus, je ne comprend pas pourquoi il est mentionné dans vos calculs une dévaluation de 20% du montant investi ? Cela est inclus de base dans la perte due aux primes de risque et au montant nul investi les trois premières années.

Au final, la valeur obtenue en 3a à l’âge de la retraite correspond au montant de la valeur de rachat qui est connu en fonction d’un rendement donné.

Merci d’avance pour la suite de la discussion et les précisions.

Bonjour Doud,

Les 20%, c’est une estimation générale moyenne sur les 3a en Suisse, ça n’est pas l’exemple exact de mon assurance-vie.

Toutes les assurances-vie 3a sont différentes, c’est donc normal que vos chiffres soient différents.

La valeur à la retraite est connue, en effet, en fonction d’un rendement donné, mais le rendement n’est ni connu ni garanti avant l’âge de la retraite.

Bonjour Baptiste, merci pour votre travail, il est vraiment super ! Je me rends compte aussi qu’il faut que j’arrête ce 3a assurance vie que j’ai aussi fait il y a bien presque 9 ans en arrière. Je vais demander la valeur de rachat, j’espère que ce soit possible d’au moins récupérer une partie des pertes puis une assurance vie ailleurs moins chère. Il faut bien que je lise mon contrat, ils parlent uniquement de résiliation mais sans valeur de rachat, qu’en pensez-vous ? Merci beaucoup

Effectivement, il faut bien demander la valeur de rachat actuelle. La résiliation donne toujours droit à la valeur de rachat, mais celle-ci peut être très basse.

Bonjour,

Ce que j’ai fait : résilier le contrat de police 3A qui était en gage pour mon hypothèque et ouvrir un 3A bancaire avec titres avec la banque avec laquelle j’ai souscrit le crédit l’hypothécaire.

Merci pour le partage!

Avez-vous pu faire ça pendant la durée de l’hypothèque ou avez-vous attendu le renouvellement?