Quel est le meilleur troisième pilier en Suisse pour 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En Suisse, cotiser à son troisième pilier est l’un des moyens les plus simples d’économiser des impôts. Je recommande à tout le monde de contribuer à leur troisième pilier.

Mais contribuer à votre troisième pilier n’est pas suffisant. Vous devriez investir l’argent dans votre troisième pilier. Cela signifie que vous devez choisir le meilleur troisième pilier pour votre argent. Comme il existe de nombreuses options, il peut être difficile de choisir le meilleur troisième pilier pour vos besoins.

Cet article est donc là pour vous aider ! Nous voyons comment choisir le meilleur troisième pilier !

Qu’est-ce qui fait le meilleur troisième pilier ?

Tout d’abord, nous devons nous demander ce qui constitue le meilleur troisième pilier. Nous devons décider quels sont les facteurs qui détermineront le choix.

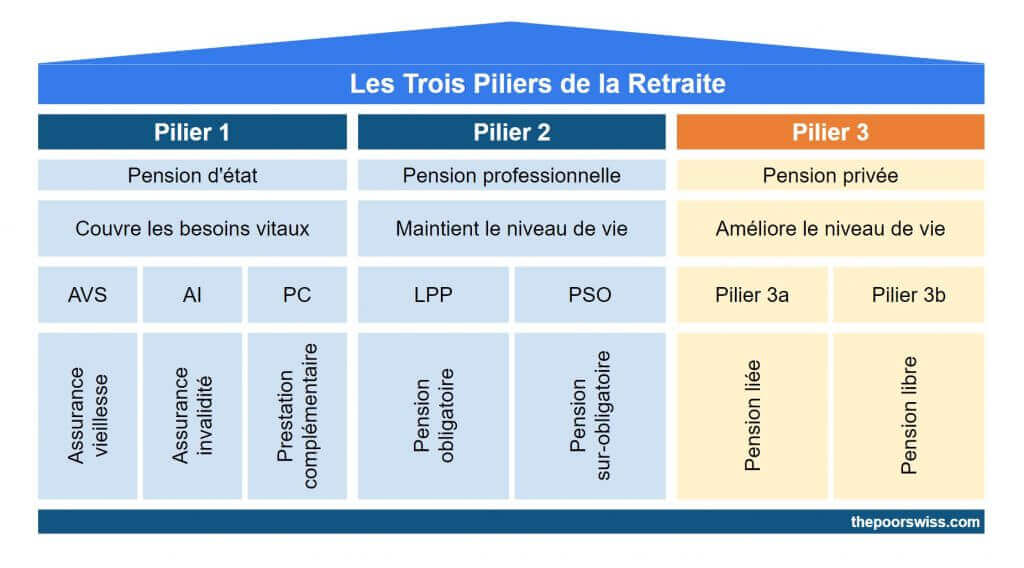

Je suppose que vous connaissez déjà le troisième pilier et que vous y contribuez. Si ce n’est pas le cas, vous devriez apprendre pourquoi vous devriez contribuer au troisième pilier.

Nous ne considérons que les troisièmes piliers bancaires, pas les troisièmes piliers d’assurance. En effet, dans presque tous les cas, un troisième pilier bancaire est bien meilleur qu’un troisième pilier d’assurance.

L’objectif de votre troisième pilier est de vous fournir suffisamment d’argent pour vous permettre de prendre une retraite confortable. Par conséquent, vous voulez que votre argent investi croisse autant que possible sans prendre trop de risques. Le meilleur troisième pilier doit donc soutenir cet objectif !

Il y a trois facteurs critiques dans le choix du meilleur troisième pilier :

- Une part importante d’actions augmentera votre rendement à long terme.

- Une répartition diversifiée des actions réduit la volatilité de votre portefeuille.

- Des frais de gestion réduits pour éviter de gaspiller vos rendements en frais.

Comme nous misons sur le long terme, il y a aussi des choses que nous pouvons ignorer :

- L’esthétique de l’application n’est pas pertinente. Vous y consacrerez moins d’une heure par an.

- L’intérêt sur la partie en espèces n’est pas pertinent, sauf si vous ne voulez pas investir.

Nous allons maintenant approfondir les détails de ces trois facteurs critiques.

Allocation aux actions

Le meilleur troisième pilier comporte une part importante d’actions.

Cela dépendra de votre situation, bien sûr. Vous devez choisir vous-même votre allocation d’actifs. Récemment, les obligations suisses ont connu des taux d’intérêt négatifs pendant une dizaine d’années. Dans ce cas, ce qui n’est pas en actions doit être investi en liquidités.

Je souhaite consacrer la plus grande partie possible de mon troisième pilier aux actions. J’ai déjà des obligations dans mon deuxième pilier, et mon allocation actuelle aux obligations est plus que suffisante. Idéalement, un troisième pilier aura une allocation de 100 % en actions.

Diversification

Le meilleur troisième pilier est une allocation d’actions diversifiée.

La Suisse est un pays trop petit pour n’investir que dans ses actions. Nous devons avoir des actions mondiales (actions en dehors de la Suisse). Idéalement, l’allocation devrait être la même que celle d’un fonds d’actions mondiales. Étant donné que le marché boursier suisse représente environ 3 % de l’ensemble du marché boursier, nous devrions éviter d’investir beaucoup plus que cela.

Malheureusement, cela n’est pas possible en Suisse. La loi prévoit que le troisième pilier doit comporter au moins 40 % d’actions suisses. Ainsi, un troisième pilier idéal devrait comporter 60 % d’actions internationales et 40 % d’actions suisses de haute qualité.

Comme nous le verrons plus loin, il existe un moyen de contourner cette limite, ce qui rend certains fournisseurs de troisième pilier nettement meilleurs que d’autres.

Droits d’inscription

Enfin, le meilleur troisième pilier a des frais aussi bas que possible.

Je veux que mon troisième pilier n’ait pas de frais d’entrée. Je ne veux pas payer pour avoir de l’argent dans le fonds. L’absence de frais de dossier est essentielle. Vous ne devriez jamais utiliser un fonds avec des frais d’achat.

En outre, les frais annuels doivent être peu élevés et le TER doit être le plus bas possible. La plupart des comptes du troisième pilier en Suisse ont un TER supérieur à 1%.

Lorsque vous investissez à long terme, il est essentiel de minimiser les frais d’investissement. La différence de rendement à long terme est significative.

Troisième pilier d’une banque

La plupart des Suisses investissent dans un troisième pilier proposé par leur banque. Et ils ont une tonne d’options. Historiquement, ils ont été la seule option disponible pour les troisièmes piliers.

Je ne vais pas passer en revue toutes les offres possibles ici. En effet, ils sont trop nombreux. Et la plupart d’entre eux sont des options terribles. Mais je vais passer en revue quelques options intéressantes de certaines banques suisses populaires.

Nous utiliserons les comptes du troisième pilier des banques comme exemples. Ce ne sont pas les meilleurs troisièmes piliers.

Fonds de la Banque Migros 85 V

Ma banque actuelle est la Migros, j’ai donc voulu vérifier leur offre.

Ils disposent de plusieurs fonds de retraite. Le plus intéressant est le Fonds de la Banque Migros 85V. Il est composé à 85 % d’actions et, pour le reste, d’obligations et d’instruments du marché monétaire. Le TER est de 0,94% par an.

L’allocation aux actions est légèrement faible, mais pas trop mauvaise. Le TER n’est pas si mal pour une banque suisse. Mais je ne recommanderais pas ce fonds.

LUKB Expert Fund 75

De nombreuses personnes recommandent les fonds LUKB de la Banque cantonale de Lucerne. Jetons un coup d’œil à leur LUKB Expert Fund 75.

Ce fonds est composé à 75% d’actions, ce qui est correct mais pas génial. 40% sont investis dans des actions suisses, 35% dans des actions internationales, 15% dans des obligations suisses, 4% dans des obligations internationales, et le reste dans des liquidités et de l’immobilier. La diversification n’est pas trop mauvaise par rapport aux autres options.

Il a un TFE de 0,8 %. Pour les comptes du troisième pilier en Suisse, il s’agit d’un bon TER. Cependant, il comporte des frais de chargement de 0,4 %. Le TER est correct, mais les frais de chargement le rendent très indésirable.

PostFinance 3a

De nombreuses personnes utilisent les fonds de prévoyance de PostFinance. Ces dernières années, ils ont changé leur gamme de produits à plusieurs reprises.

Pour moi, le seul fonds intéressant qu’ils proposent est le PF Pension – Passive 100 Fund. Ce fonds investit à 100% dans des actions. Seulement 8 % sont investis dans des entreprises suisses, tandis que le reste est investi globalement. C’est une bonne allocation (meilleure que la moyenne). Cependant, seulement 25 % sont investis en devises étrangères, donc ce fonds repose fortement sur la couverture de change.

Le TER est de 0,87 %. C’est cher mais mieux que ce que c’était avant. Ce serait mieux s’ils avaient des frais plus bas et moins de couverture de change, mais au moins PostFinance va dans la bonne direction.

Raiffeisen Pension Invest Futura Equity

Comme de nombreuses banques Raiffeisen jouissent d’une bonne réputation, il est judicieux de s’intéresser à leurs fonds de retraite, et plus particulièrement au fonds Pension Invest Futura Equity, qui n’est pas un vain mot.

Ce fonds est composé de 80% à 100% d’actions. Je ne sais pas pourquoi il n’est pas réparé. Mais la dernière valeur investie que j’ai vue était constituée à 95 % d’actions, ce qui est une bonne chose. 47 % sont investis en Suisse, ce qui n’est pas terrible mais pas le pire.

Le TER du fonds est de 1,42 %, ce qui est affreux. Bien qu’il ne s’agisse pas du fonds le plus cher de Suisse, c’est le plus cher que je mentionnerai aujourd’hui. Et c’est beaucoup trop cher pour que les gens envisagent cette option.

Swisscanto Fonds 95 Passiv VT

Swisscanto propose de nombreux fonds suisses et de nombreuses banques les utilisent. Nous pouvons examiner le Swisscanto Fund 95 Passiv VT.

Ce fonds est investi à 95 % en actions, ce qui est excellent. La diversification est également bonne, avec 65% d’investissements en actions étrangères. Cependant, ils couvrent la plupart des actions, avec 72% en CHF pour l’ensemble du fonds. Cela n’est pas idéal pour la diversification des devises.

En ce qui concerne les frais, il s’agit d’un excellent exemple de la façon dont les banques essaient de compliquer les choses pour que les gens sachent combien ils coûtent. Les frais fixes du fonds ne sont que de 0,38 % par an. À première vue, cela semble génial. Mais si l’on regarde en détail, on peut voir qu’il s’agit d’un fonds d’autres fonds, donc il y a 0,33% de frais supplémentaires pour les compartiments. Mais ils ne montrent jamais la totalité des frais de 0,71%. En plus de cela, ils ajoutent des frais d’émission de 0,1 % et des frais de rachat de 0,09 %.

C’est le système de redevances le plus compliqué que j’ai vu au cours de mes recherches. Ils utilisent plusieurs petits frais pour ne pas effrayer les clients, mais lorsqu’on additionne tous les coûts, cela ne les rend pas très attrayants. En raison de ce manque de transparence, je n’investirais pas dans leurs fonds.

Prestataires indépendants

Comme nous l’avons vu, les offres des banques ne sont pas très bonnes. Heureusement, récemment, de nombreux fournisseurs indépendants se sont lancés sur ce marché. Et ils offrent des conditions bien meilleures que les banques.

Nous avons observé que les banques ont des frais élevés, une diversification médiocre et des portefeuilles pas assez agressifs. Les fournisseurs indépendants règlent tous ces problèmes. Ainsi, pour trouver le meilleur troisième pilier, nous devons nous tourner vers ces fournisseurs indépendants. Notez qu’elles ne sont pas toutes bonnes. Il existe également de mauvaises options.

Il n’y a aucun inconvénient à placer son argent dans un troisième pilier de ces sociétés plutôt que dans une banque. Ils n’ont que des avantages.

Il y en a beaucoup, mais je ne mentionnerai que deux fournisseurs principaux dans cet article : Les deux meilleurs prestataires du troisième pilier en Suisse.

Finpension 3a – Meilleur troisième pilier

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Pour la plupart des investisseurs à long terme, Finpension 3a sera le meilleur troisième pilier disponible en Suisse.

En effet, ils disposent de puissants atouts :

- Vous pouvez investir jusqu’à 99 % dans des actions

- Les frais pour un portefeuille agressif sont extrêmement bas, à savoir 0,39% par an.

- Ils ont une application mobile et une application web.

- Vous pouvez créer des portefeuilles personnalisés avec beaucoup de liberté.

Finpension 3a est le meilleur troisième pilier pour les rendements à long terme, avec une forte allocation en actions et des frais peu élevés. C’est un excellent moyen de s’assurer que votre argent est bien investi jusqu’à la retraite.

Il est intéressant de noter que Finpension propose également un excellent compte de libre passage. Ils sont expérimentés dans le secteur des pensions et proposent d’excellents produits.

Finpension 3a est le meilleur troisième pilier disponible pour les investisseurs agressifs à long terme. Ainsi, en 2021, j’ai commencé à investir mon troisième pilier dans Finpension 3a. En 2025, je les utilise toujours, et j’ai cinq portefeuilles chez eux.

Pour plus d’informations, vous pouvez lire ma critique de Finpension 3a.

VIAC – Troisième pilier conservateur

Dans certains cas, le VIAC constitue également une alternative intéressante.

VIAC est un peu plus mature que Finpension 3a. Ils offrent également un excellent troisième pilier. En général, ils présentent plusieurs inconvénients par rapport à Finpension :

- Leurs stratégies personnalisées d’investissement sont plus limitées.

- Les frais sont légèrement plus élevés.

Cependant, ils présentent certains avantages pour les investisseurs conservateurs qui n’investiraient pas pleinement dans des actions :

- Ils vous permettent d’investir dans des liquidités ou des obligations.

- Les frais sont moins élevés si vous investissez dans des actions et des liquidités. En effet, vous ne payez des frais que sur la partie investie.

Par conséquent, si vous êtes un investisseur conservateur (ou un investisseur à court terme) et que vous ne voulez pas d’obligations, VIAC peut être préférable. Mais cela n’est vrai que si vous n’utilisez pas d’obligations. Si vous utilisez des actions et des obligations, Finpension 3a est plus avantageux. Le VIAC était le meilleur troisième pilier jusqu’à l’arrivée de Finpension 3a. Mais elle n’est plus intéressante que dans quelques cas. Un autre avantage de Finpension est qu’elle est à la pointe de l’innovation. Par exemple, ils autorisent une exposition à l’étranger de 99 % bien avant le VIAC.

Pour plus d’informations, vous pouvez lire ma revue complète de VIAC.

True Wealth 3a – Le troisième pilier le moins cher

True Wealth est d’abord un robo-advisor, mais ils offrent également un compte de troisième pilier. Ils sont les plus récents des 3 comptes de troisième pilier. Mais ils ont des caractéristiques intéressantes :

- Ils sont le 3a le moins cher disponible, avec des frais de 0,18 %

- Vous pouvez investir 99% dans des actions

- Vous pouvez investir à 99 % dans des devises étrangères

D’un autre côté, ils présentent également certains inconvénients :

- Il est impossible de personnaliser le 3a indépendamment des actifs du robo-advisor

- Il est impossible d’utiliser une stratégie différente pour différents comptes 3a

- Tu ne peux pas choisir vers quel portefeuille tu transfères

Pour plus d’informations, tu peux lire notre évaluation de True Wealth 3a.

Conclusion

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Globalement, le meilleur troisième pilier disponible en Suisse est Finpension 3a. Ils offrent la plus forte allocation aux actions et les frais les plus bas. En outre, vous pouvez créer des portefeuilles personnalisés avec un degré élevé de liberté. Cela en fait une excellente option !

Pour ces raisons, en 2021, j’ai investi dans Finpension 3a au lieu de VIAC, et je recommande à tous les investisseurs agressifs de faire de même. J’ai cinq portefeuilles chez Finpension 3a.

Si vous ouvrez un compte Finpension 3a, veuillez utiliser mon code FEYKV5. Ce code vous donnera un crédit de frais de 25 CHF (si vous déposez 1000 CHF au cours des 12 premiers mois) et aidera également mon blog.

Si vous souhaitez plus d’informations sur ces deux troisièmes piliers, je vous propose un article sur VIAC vs Finpension. Cet article approfondit la comparaison.

Et vous ? Quel est votre troisième pilier préféré ?

Prochains articles

Finpension Examen de la prestation de libre passage 2026 – Avantages et inconvénients

Finpension Vested Benefits est un excellent compte de libre passage. Pour des frais très faibles, vous pouvez investir jusqu'à 99% de votre deuxième pilier en actions !

VIAC vs Finpension 3a – Quel est le meilleur troisième pilier pour 2026?

Le combat ultime du 3e pilier. VIAC ou Finpension ? Nous comparons les deux meilleurs comptes de 3e pilier en Suisse pour déterminer lequel a les frais les plus bas et les meilleurs rendements.

Yuh 3a Review 2026 – Avantages et inconvénients

Yuh 3a. Consultez notre évaluation du pilier Yuh 3a. Nous analysons les frais de 0,50 %, la stratégie d’investissement et comment il se compare à VIAC et Finpension.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour

Et le troisième pilier de Frankly? Ça me parait être une option très sérieuse (coûts moyen de 0.43, possibilité d’investir 95% en action)…

Bonjour Matthieu

Frankly 3a est pas mal (ma revue ici). Par contre, je trouve qu’il manque de transparence et il est impossible de faire des portefeuilles personnalisés. Je pense que Finpension 3a et VIAC 3a sont devant, mais Frankly 3a est juste derrière.

parfait, merci beaucoup! Je pense qu’ajouter un lien vers la discussion Frankly serait utile pour cette page!

Just used your code for Finpension 3a

Thanks, IO

Merci, IO!

Bonjour Baptiste,

J’ai relevé une erreur concernant Postfinance (Il est clair que tu ne peux pas tout contrôler…)

Le PostFinance Pension 100 s’appelle désormais

PF Pension – ESG 100

Son allocation n’est plus que de 26.7% pour la Suisse, soit moins que Finpension et Viac.

A mon avis, seul son TER très élevé de 1.23% représente l’aspect négatif, mais il performe plutôt bien (je le sais car j’en ai un « inactif »).

Par contre PF offre depuis septembre 2025 4 fonds 3a passifs, le plus intéressant étant le PF Pension – Passive 100:

Allocation Suisse 8% seulement

Allocation marchés émergents 18%

Allocation global 76% (pas plus d’infos pour le moment)

Cela ressemble presque au Vanguard VT, sauf le TER élevé de 0.87%…on ne peut pas tout avoir…

Mais bon, à suivre, puisque le marché suisse n’est que faiblement surreprésenté au profit du marché global.

Je suis curieux de voir comment ce fonds va se comporter par rapport aux fonds Finpension et Viac.

Cordialement,

Julien

Bonjour Julien

Effectivement, PostFinance a changé ses fonds, pour la deuxième fois en 5 ans. Les nouveaux fonds sont en effet meilleurs, mais c’est dommage que les frais restent aussi élevés.

Il faudra que je mette à jour l’article pour l’exemple.

Merci!

Bonjour,

Merci pour ces explications. Qu’en est-il des employés frontaliers ? Est-il toujours intéressant d’avoir un 3ème pilier en tant que frontalier ? Différentes sources indiquent que cela ne vaut plus le coup (notamment ici: https://moncourtierfrontalier.com/comment-rentabiliser-pilier-3a/ ). Ou cela concerne-t’il uniquement les frontaliers qui n’ont pas le statut de quasi-résident ?

Merci de votre avis.

Bonjour,

La règle est assez simple: Le 3a est uniquement intéressant si vous pouvez le déduire fiscalement. Et plus votre salaire est haut, plus il est intéressant.

Si vous ne remplissez pas de déclaration fiscale en Suisse pour le déduire des impôts, c’est peu intéressant.

Mais après, je ne connais pas les détails pour les frontaliers.

Merci The Poor Swiss,

Je suis sur le point d’ouvrir un 3a, je pense du coup le faire chez finpension (avec votre code ;)

Cependant, que pensez-vous du 3a chez UBS ?

Ils ont des actions à 99% il me semble avec des frais acceptable (environ 0.45%)

Bonjour Salik,

Bravo pour utiliser Finpension!

UBS a des bons fonds, mais de hauts frais de garde (0.65%), ce qui ne le rend pas très intéressant.

Bonjour,

Premièrement merci pour votre travail.

Que pensez vous des robots advisor pour le 3ème pilier comme par exemple True Wealth?

Bonjour Arthur

Celui de True Wealth est intéressant: True Wealth 3a Review 2024: Pour et Contre

Les autres, je ne suis pas encore convaincu.

Et je continue à préférer Finpension pour l’instant.

Bonjour,

y-a-t-il un avantage fiscal à ouvrir un 3eme pilier different chaque année?

Merci

Vincent

Oui, pour le retrait échelonné: Économiser des impôts grâce à des retraits échelonnés en 2023

Mais pas besoin de plus de 5 en général.