Welches ist die beste dritte Säule in der Schweiz für 2026?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In der Schweiz ist die Einzahlung in die dritte Säule eine der einfachsten Möglichkeiten, Steuern zu sparen. Ich empfehle jedem, einen Beitrag zu ihrer dritten Säule zu leisten.

Aber es reicht nicht aus, einen Beitrag zu Ihrer dritten Säule zu leisten. Sie sollten das Geld in Ihre dritte Säule investieren. Das heißt, Sie müssen die beste dritte Säule für Ihr Geld auswählen. Da es viele Möglichkeiten gibt, kann die Wahl der besten dritten Säule für Ihre Bedürfnisse schwierig sein.

Dieser Artikel soll Ihnen also helfen! Wir sehen, wie man die beste dritte Säule auswählt!

Was macht die beste dritte Säule aus?

Zunächst müssen wir überlegen, was die beste dritte Säule ausmacht. Wir müssen entscheiden, welche Faktoren die Wahl bestimmen.

Ich gehe davon aus, dass Sie bereits über die dritte Säule Bescheid wissen und einen Beitrag zu ihr leisten. Wenn Sie das nicht tun, sollten Sie erfahren , warum Sie zur dritten Säule beitragen sollten.

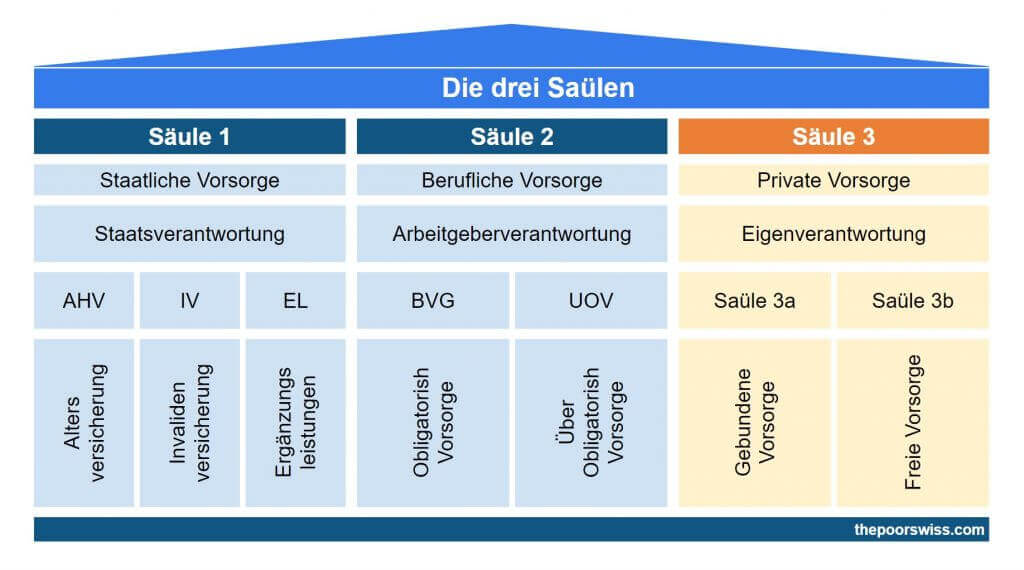

Wir betrachten nur die dritte Säule der Banken, nicht die dritte Säule der Versicherungen. Tatsächlich ist eine dritte Säule der Banken in fast allen Fällen viel besser als eine dritte Säule der Versicherungen.

Das Ziel der dritten Säule ist es, Ihnen genügend Geld zur Verfügung zu stellen, damit Sie bequem in Rente gehen können. Sie möchten also, dass Ihr investiertes Geld so viel wie möglich wächst, ohne dabei ein zu großes Risiko einzugehen. Die beste dritte Säule muss also dieses Ziel unterstützen!

Bei der Auswahl der besten dritten Säule gibt es drei entscheidende Faktoren:

- Ein hoher Aktienanteil wird Ihre Rendite langfristig erhöhen.

- Eine diversifizierte Aktienallokation verringert die Volatilität Ihres Portfolios.

- Niedrige Verwaltungsgebühren, um zu vermeiden, dass Ihre Rendite durch Gebühren vergeudet wird.

Da wir auf lange Sicht rechnen, gibt es auch einige Dinge, die wir ignorieren können:

- Wie gut die App aussieht, ist nicht relevant. Sie werden weniger als eine Stunde pro Jahr benötigen.

- Die Zinsen für den Bargeldteil sind irrelevant, es sei denn, Sie wollen nicht investieren.

Im Folgenden werden wir die drei kritischen Faktoren näher beleuchten.

Zuteilung zu den Beständen

Die beste dritte Säule hat einen hohen Anteil an Aktien.

Das hängt natürlich von Ihrer Situation ab. Sie müssen Ihre Vermögensaufteilung selbst wählen. In jüngster Zeit haben Schweizer Anleihen seit etwa zehn Jahren Negativzinsen. Wenn dies der Fall ist, sollte das, was nicht in Aktien angelegt ist, in Bargeld investiert werden.

Ich möchte so viel wie möglich von meiner dritten Säule in Aktien investieren. Ich habe bereits Anleihen in meiner zweiten Säule, und mein derzeitiger Anteil an Anleihen ist mehr als ausreichend. Im Idealfall besteht eine dritte Säule zu 100 % aus Aktien.

Diversifizierung

Die beste dritte Säule ist eine diversifizierte Aktienallokation.

Die Schweiz ist ein zu kleines Land, um nur in ihre Aktien zu investieren. Wir brauchen globale Aktien (Aktien außerhalb der Schweiz). Idealerweise sollte die Aufteilung die gleiche sein wie bei einem Weltaktienfonds. Da der Schweizer Aktienmarkt etwa 3 % des gesamten Aktienmarktes ausmacht, sollten wir es vermeiden, viel mehr als das zu investieren.

Leider ist dies in der Schweiz nicht möglich. Das Gesetz sieht vor, dass die dritte Säule zu mindestens 40 % in Schweizer Aktien investiert sein muss. Eine ideale dritte Säule sollte also zu 60 % aus internationalen Aktien und zu 40 % aus Schweizer Qualitätsaktien bestehen.

Wie wir später sehen werden, gibt es eine Möglichkeit, diese Grenze zu umgehen, wodurch einige Drittanbieter deutlich besser sind als andere.

Gebühren

Und schließlich hat die beste dritte Säule so niedrige Gebühren wie möglich.

Ich möchte, dass für meine dritte Säule keine Gebühren anfallen. Ich möchte nicht dafür bezahlen, Geld in den Fonds zu bekommen. Die Abwesenheit von Gebühren ist von wesentlicher Bedeutung. Sie sollten niemals einen Fonds mit Ausgabeaufschlägen verwenden.

Außerdem müssen die jährlichen Gebühren niedrig sein, und die TER muss so niedrig wie möglich sein. Die meisten Konten der dritten Säule in der Schweiz haben eine TER von über 1%.

Wenn Sie langfristig investieren, ist es wichtig, die Anlagegebühren zu minimieren. Langfristig ist der Unterschied bei den Renditen signifikant.

Dritte Säule einer Bank

Die meisten Menschen in der Schweiz werden in eine dritte Säule investieren, die ihre Banken anbieten. Und sie haben eine Vielzahl von Möglichkeiten. In der Vergangenheit waren sie die einzige Option, die für dritte Säulen zur Verfügung stand.

Ich werde hier nicht auf alle möglichen Angebote eingehen. Es gibt in der Tat zu viele von ihnen. Und die meisten von ihnen sind schreckliche Optionen. Aber ich werde einige interessante Optionen von einigen beliebten Schweizer Banken erläutern.

Wir werden die Konten der dritten Säule der Banken als Beispiel verwenden. Dies sind nicht die besten dritten Säulen.

Migros-Bank-Fonds 85 V

Meine derzeitige Bank ist die Migros, deshalb wollte ich ihr Angebot prüfen.

Sie haben mehrere Pensionsfonds. Am interessantesten ist der Migros-Bank-Fonds 85V. Es besteht zu 85 % aus Aktien und der Rest aus Anleihen und Geldmarkt. Die TER beträgt 0,94 % pro Jahr.

Der Anteil an Aktien ist etwas niedrig, aber nicht allzu schlecht. Die TER ist für eine Schweizer Bank gar nicht so schlecht. Aber ich würde diesen Fonds nicht empfehlen.

LUKB Expert Fund 75

Viele empfehlen die LUKB-Fonds der Luzerner Kantonalbank. Werfen wir einen Blick auf ihren LUKB Expert Fund 75.

Dieser Fonds besteht zu 75 % aus Aktien, was in Ordnung, aber nicht großartig ist. 40% sind in Schweizer Aktien, 35% in globalen Aktien, 15% in Schweizer Obligationen, 4% in internationalen Obligationen und der Rest in liquiden Mitteln und Immobilien investiert. Die Diversifizierung ist im Vergleich zu anderen Optionen nicht allzu schlecht.

Sie hat eine TER von 0,8%. Für Konten der dritten Säule in der Schweiz ist dies eine gute TER. Allerdings wird eine Gebühr von 0,4 % erhoben. Der TER ist in Ordnung, aber die Ladegebühr macht ihn höchst unerwünscht.

PostFinance 3a

Viele Menschen nutzen die Pensionskassen von PostFinance. In den letzten Jahren haben sie ihr Angebot oft geändert.

Für mich ist der einzige interessante Fonds, den sie anbieten, der PF Pension – Passive 100 Fonds. Dieser Fonds investiert zu 100 % in Aktien. Nur 8 % sind in Schweizer Unternehmen investiert, während der Rest global investiert ist. Dies ist eine gute Allokation (besser als der Durchschnitt). Allerdings sind nur 25 % in Fremdwährungen investiert, sodass dieser Fonds stark auf Währungsabsicherung angewiesen ist.

Die TER beträgt 0,87 %. Das ist teuer, aber besser als früher. Es wäre besser, wenn sie tiefere Gebühren und eine geringere Absicherung hätten, aber immerhin geht PostFinance in die richtige Richtung.

Raiffeisen Pension Invest Futura Equity

Da viele Raiffeisenbanken einen guten Ruf haben, lohnt es sich, einen Blick auf ihre Pensionsfonds zu werfen, genauer gesagt auf den Pension Invest Futura Equity Fonds, der es in sich hat.

Dieser Fonds ist zu 80% bis 100% in Aktien investiert. Ich weiß nicht, warum es nicht behoben ist. Aber der letzte investierte Wert, den ich gesehen habe, lag bei 95 % in Aktien, was gut ist. 47% sind in der Schweiz investiert, was nicht großartig ist, aber auch nicht das Schlechteste.

Die TER des Fonds beträgt 1,42 %, was schrecklich ist. Er ist zwar nicht der teuerste Fonds in der Schweiz, aber der teuerste, den ich heute erwähnen möchte. Und es ist viel zu teuer für Leute, die das in Betracht ziehen.

Swisscanto Fonds 95 Passiv VT

Swisscanto bietet viele Schweizer Fonds an, und viele Banken nutzen sie. Wir können den Swisscanto Fund 95 Passiv VT untersuchen.

Dieser Fonds investiert zu 95 % in Aktien, was hervorragend ist. Auch die Diversifizierung ist gut: 65 % sind in ausländische Aktien investiert. Der größte Teil der Aktien ist jedoch abgesichert, 72% des gesamten Fonds sind in CHF. Dies ist für die Währungsdiversifizierung nicht gerade förderlich.

Was die Gebühren angeht, so ist dies ein hervorragendes Beispiel dafür, wie die Banken versuchen, es den Menschen zu erschweren, zu wissen, wie teuer sie sind. Die Pauschalgebühr für den Fonds beträgt nur 0,38 % pro Jahr. Auf den ersten Blick klingt das großartig. Aber wenn man sich die Details anschaut, sieht man, dass es sich um einen Fonds mit anderen Fonds handelt, so dass zusätzliche 0,33 % an Gebühren für die Teilfonds anfallen. Sie weisen jedoch nie die volle Gebühr von 0,71 % aus. Hinzu kommt eine Ausgabegebühr von 0,1 % und eine Rücknahmegebühr von 0,09 %.

Es ist das komplizierteste Gebührensystem, das ich bei meinen Recherchen gesehen habe. Sie verwenden mehrere kleine Gebühren, um die Kunden nicht abzuschrecken, aber wenn man alle Kosten zusammenzählt, ist das nicht sehr attraktiv. Allein wegen dieser mangelnden Transparenz würde ich nicht in ihre Fonds investieren.

Unabhängige Anbieter

Wie wir gesehen haben, sind die Angebote der Banken nicht so toll. Glücklicherweise sind in letzter Zeit viele unabhängige Anbieter in diesen Markt eingestiegen. Und sie bieten viel bessere Bedingungen als die Banken.

Wir haben festgestellt, dass Banken hohe Gebühren, eine unterdurchschnittliche Diversifizierung und nicht aggressiv genug Portfolios haben. Unabhängige Anbieter lösen all diese Probleme. Um also die beste dritte Säule zu finden, müssen wir uns diese unabhängigen Anbieter ansehen. Sie sind jedoch nicht alle gut. Es gibt auch einige schlechte Optionen.

Es ist kein Nachteil, wenn Sie Ihr Geld in einer dritten Säule bei diesen Unternehmen statt bei einer Bank haben. Sie haben nur Vorteile.

Es gibt viele, aber ich werde in diesem Artikel nur zwei Hauptanbieter erwähnen: Die beiden besten Anbieter der dritten Säule in der Schweiz.

Finpension 3a – Beste dritte Säule

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Für die meisten langfristigen Investoren wird Finpension 3a die beste verfügbare dritte Säule in der Schweiz sein.

Sie haben in der Tat einige starke Vorteile:

- Sie können bis zu 99% in Aktien investieren

- Die Gebühren für ein aggressives Portfolio sind mit 0,39 % pro Jahr extrem niedrig.

- Sie haben eine mobile Anwendung und eine Webanwendung.

- Sie können benutzerdefinierte Portfolios mit vielen Freiheiten erstellen.

Die Finpension 3a ist die beste dritte Säule für langfristige Renditen, mit einem hohen Aktienanteil und niedrigen Gebühren. Auf diese Weise können Sie sicherstellen, dass Ihr Geld bis zur Pensionierung gut angelegt ist.

Interessanterweise führt Finpension auch ein ausgezeichnetes Freizügigkeitskonto. Sie verfügen über Erfahrung in der Rentenbranche und bieten hervorragende Produkte an.

Die Finpension 3a ist die beste dritte Säule für aggressive, langfristig orientierte Anleger. Deshalb habe ich 2021 begonnen, meine dritte Säule in die Finpension 3a zu investieren. Stand 2025 verwende ich sie immer noch, und ich habe fünf Portfolios bei ihnen.

Für weitere Informationen lesen Sie bitte meinen Bericht über Finpension 3a.

VIAC – Gute konservative dritte Säule

In einigen Fällen ist VIAC auch eine interessante Alternative.

VIAC ist ein wenig ausgereifter als Finpension 3a. Sie bieten auch eine hervorragende dritte Säule. Im Allgemeinen haben sie mehrere Nachteile gegenüber Finpension:

- Ihre individuellen Anlagestrategien sind eher begrenzt.

- Die Gebühren sind geringfügig höher.

Sie haben jedoch einige Vorteile für konservative Anleger, die nicht vollständig in Aktien investieren würden:

- Sie ermöglichen es Ihnen, in Bargeld oder Anleihen zu investieren.

- Die Gebühren sind niedriger, wenn Sie in Aktien und Bargeld investieren. In der Tat zahlen Sie nur für den investierten Teil Gebühren.

Wenn Sie also ein konservativer Anleger (oder ein kurzfristiger Anleger) sind und keine Anleihen wollen, ist VIAC vielleicht besser geeignet. Das gilt aber nur, wenn Sie keine Anleihen verwenden. Wenn Sie Aktien und Obligationen verwenden, ist Finpension 3a günstiger. VIAC war früher die beste dritte Säule, bis Finpension 3a aufkam. Aber das ist nur noch in einigen wenigen Fällen interessant. Ein weiterer Vorteil von Finpension ist, dass das Unternehmen in Sachen Innovation führend ist. Sie erlauben zum Beispiel 99% des Auslandsengagements lange vor VIAC.

Weitere Informationen finden Sie in meinem vollständigen Bericht über VIAC.

True Wealth 3a – Günstigste dritte Säule

True Wealth ist in erster Linie ein Robo-Advisor, aber sie bieten auch ein Konto der dritten Säule an. Sie sind die jüngsten der 3 Konten der dritten Säule. Aber sie haben einige interessante Eigenschaften:

- Sie sind mit einer Gebühr von 0,18 % die günstigste verfügbare 3a.

- Sie können 99% in Aktien investieren

- Sie können 99% in Fremdwährungen investieren

Andererseits haben sie auch einige Nachteile:

- Es ist unmöglich, die 3a unabhängig von den Robo-Advisor-Assets anzupassen.

- Es ist unmöglich, eine andere Strategie für verschiedene 3a-Konten zu verwenden.

- Sie können nicht wählen, in welches Portfolio Sie übertragen möchten.

Weitere Informationen finden Sie in unserem Testbericht zu True Wealth 3a.

Schlussfolgerung

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Die insgesamt beste dritte Säule in der Schweiz ist die Finpension 3a. Sie bieten den höchsten Aktienanteil und die niedrigsten Gebühren. Darüber hinaus können Sie individuelle Portfolios mit einem hohen Maß an Freiheit erstellen. Das macht sie zu einer hervorragenden Option!

Aus diesen Gründen habe ich im Jahr 2021 in Finpension 3a statt in VIAC investiert, und ich empfehle allen aggressiven Anlegern, dasselbe zu tun. Ich habe fünf Portfolios mit Finpension 3a.

Wenn Sie ein Finpension 3a-Konto eröffnen, verwenden Sie bitte meinen Code FEYKV5. Mit diesem Code erhalten Sie eine Gebührengutschrift von 25 CHF (wenn Sie in den ersten 12 Monaten 1000 CHF einzahlen) und helfen auch meinem Blog.

Wenn Sie zusätzliche Informationen über diese beiden dritten Säulen benötigen, habe ich einen Artikel über VIAC vs. Finpension. Dieser Artikel geht näher auf den Vergleich ein.

Wie sieht es bei Ihnen aus? Welche ist Ihre bevorzugte dritte Säule?

Mehr zum Lesen

Neon 3a Testbericht 2026 – Vor- & Nachteile

Neon 3a Bewertung. Ist Neon der beste Ort für Ihre Altersvorsorge? Wir analysieren die Behauptung einer TER von 0 % und die zugrunde liegenden Anlagekosten.

Tellco 3a Erfahrungen 2026 – Vor- & Nachteile

Ist Tellco 3a die beste Wahl für deine Vorsorge? Lies unseren Review zu den Tellco-3a-Gebühren, den Anlagestrategien und warum es nicht die steuereffizienteste Lösung ist.

VIAC 3a Erfahrungen 2026 – Pro & Kontra

Lies unseren 2026 Testbericht über VIAC, analysiere die niedrigen Gebühren und Anlagestrategien und finde heraus, ob dies der beste Ort für deine Ersparnisse ist.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Lieber Herr Wicht

Ich habe gesehen, dass Finpension in Fonds investiert, welche eine Management Fee haben und nicht nur in ETFs. Dies wären versteckte Gebühren…, hast du diese in deinem Review miteinberechnet?

Danke für deine Rückmeldung.

Hallo

sowohl VIAC als auch Finpension investieren in Fonds und nicht in ETFs. Beide haben Gebühren für die Fonds.

Ich habe sie in meinem Finpension-Bericht ausführlich beschrieben: https://thepoorswiss.com/de/finpension-3a-review/

Und hier vergleiche ich VIAC im Detail: https://thepoorswiss.com/de/viac-vs-federung-3a/

Hallo Baptiste

Mit dem VIAC Modell „Freunde einladen“ und einem Beitritt über einen Affiliate Link bringen ich die Gebühren von VIAC für ein 99% Aktien-Nachhaltigkeits 3a Konto auf 0.31%

Dies wird dann günstiger als Finpension.

Ich postete die „Freunde einladen“ Codes in einem Finanzblog und hatte die fünf Gutschriften in einem Jahr erreicht :)

Danke für Ihre super Blogbeiträge

Hallo,

Sie können sie in der Tat deutlich reduzieren, aber nur auf dem ersten Teil (bis zu 8500 CHF) Ihrer dritten Säule. Wenn Sie 10’000 CHF haben, macht das einen grossen Unterschied. Aber wenn Sie 50’000 CHF in Ihrem Portfolio haben, ist die Reduktion nicht so gross und fast unbedeutend, wenn Sie 100’000 CHF haben. Es handelt sich nicht um eine pauschale Gebührenreduktion.

Hello Mr. Poor

Thank you for your artikel. I have questions: I have also 3a from Versicherung last 3 year. And If I transfer to another 3a, I lost mostly half what I paid already in 3 years. It’s worth it?

Best regards

Hallo Eka

Bitte kommentieren Sie deutsche Artikel auf Deutsch oder englische Artikel einfach auf Englisch.

Ohne die Details zu kennen, ist es schwierig, zu antworten. Aber im Allgemeinen ist jede Lebensversicherung 3a einen Abbruch wert.

Haben Sie diesen Artikel gelesen: Was soll man mit einer Lebensversicherung 3a machen?