VIAC 3a Erfahrungen 2026 – Pro & Kontra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

In der Schweiz gibt es viele Anbieter der dritten Säule. Einige sind gut, aber die meisten sind zu teuer. Sie wollen Ihre Altersvorsorge nicht mit Gebühren vergeuden. Daher müssen Sie den besten Anbieter für die dritte Säule auswählen.

2018 startete VIAC auf dem Markt der dritten Säule. VIAC ist die erste mobile dritte Säule. Und sie sind wirklich interessant! VIAC hat sehr niedrige Gebühren und ermöglicht es Ihnen, bis zu 99 % in Aktien zu investieren. Sie ist deutlich besser als das, was ich bisher bei anderen Anbietern der dritten Säule gefunden habe.

In diesem Artikel gebe ich eine ausführliche Bewertung von VIAC! Wir werden uns unter anderem mit den Anlagestrategien und Gebühren dieses Dienstes befassen.

| Gesamtgebühr | 0,41% pro Jahr |

|---|---|

| Maximale Portfolios | 5 |

| Zuteilung von Aktien | Bis zu 99% |

| Maximales Auslandsengagement | 99% |

| Maximale Investition in Bargeld | 100% |

| Investitionsstrategie | Indexfonds |

| Fondsanbieter | Credit Suisse und Swisscanto |

| Sprachen | Englisch, Französisch, Deutsch und Italienisch |

| Nachhaltige Option | Ja |

| Mobile Anwendung | Ja |

| Web-Anwendung | Ja |

| Depotbank | WIR |

| Gegründet | 2018 |

| Domizil der Stiftung | Basel |

VIAC

VIAC ist ein neuer Akteur im Bereich der dritten Säule. Es wurde 2018 eingeführt und erfreut sich zunehmender Beliebtheit.

Im Vergleich zu anderen großen Banken ist sie noch recht neu. Es ist wichtig zu erwähnen, dass VIAC keine Bank ist. Das Geld, das Sie bei ihnen haben, wird in der WIR-Bank gespeichert. Somit haben Sie, wie bei anderen Banken auch, einen vollständigen Schutz bis zu 100.000 CHF. Dieser Schutz ist von entscheidender Bedeutung. Ohne dies würde ich diesen Anbieter überhaupt nicht in Betracht ziehen. Sie möchten, dass Ihr Geld optimal geschützt ist.

VIAC ist ganz anders als die anderen Anbieter. Sie werden nur über eine mobile Anwendung oder eine Webanwendung Zugang haben. Sie haben keine Büros, in denen man mit ihnen Geschäfte machen kann. Da es keine Bankfilialen gibt, bieten sie sehr niedrige Gebühren.

Sie begannen nur mit einer mobilen Anwendung. Seitdem hat VIAC jedoch die Unterstützung für eine Webanwendung hinzugefügt. Die Webanwendung ist großartig für Leute wie mich, die nicht gerne mit dem Handy telefonieren. Die meisten Menschen mögen wahrscheinlich mobile Anwendungen, da sie gerne telefonieren.

Um mehr über VIAC zu erfahren, lesen Sie mein Interview mit Daniel Peter, CEO von VIAC.

Wir werden also sehen, wie gut VIAC als dritte Säule in der Schweiz ist.

Anlagestrategien

Für langfristige Anleger ist die Anlagestrategie einer dritten Säule von wesentlicher Bedeutung.

VIAC bietet drei Arten von Strategien an:

- Global: Investieren in der ganzen Welt.

- Die Schweiz: Investieren in der Schweiz

- Global Nachhaltig: Investition in die ganze Welt, wobei jedoch einige Aktien, wie z. B. Tabak- oder Waffenaktien, ausgelassen werden. Dies wird als nachhaltiges Investieren bezeichnet.

Jede Strategie hat fünf Varianten: 20, 40, 60, 80 und 100. Diese Varianten spezifizieren die Zuordnung zu den Beständen.

Sie können Ihre Strategie auch definieren, indem Sie sie mit den verschiedenen zugrunde liegenden Fonds zusammenstellen. Diese individuelle Anpassung ist eine hervorragende Möglichkeit, genau das auszuwählen, in das Sie investieren möchten. Aber dann müssen Sie eine gute Vorstellung davon haben, wie man ein individuelles Portfolio erstellt. Ich würde dies einem Erstanleger nicht empfehlen.

Die Tatsache, dass wir bis zu 100 % investieren können, ist großartig! Für einen langfristigen, aggressiven Anleger ist dies ideal. Sie investieren nur 99 %, da sie in jedem Portfolio 1 % in bar halten. Aber 99 % sind bereits eine große Summe, die in Aktien investiert ist.

Interessant ist, dass Sie entweder in Bargeld oder in Anleihen investieren können, wenn Sie nicht vollständig in Aktien investieren. Das ist gut für Leute, die nicht glauben, dass Anleihen eine bessere Performance als Bargeld haben werden.

Sie können auch mehrere Portfolios haben, bis zu fünf. Fünf Konten sind ideal, um durch gestaffelte Abhebungen die Steuern zu optimieren.

VIAC Global 100 Fonds

Die interessanteste Strategie ist die VIAC Global 100-Strategie, die ich für mein VIAC-Konto gewählt habe, als ich sie verwendete.

Dieser Fonds investiert zu 99% in Aktien. Von diesen Aktien sind 40 % Schweizer Aktien. Jedes Standardportfolio ist auf 60% Fremdwährungsengagement begrenzt. Sie können dieses Limit aufheben, indem Sie ein maßgeschneidertes Portfolio mit 99% Auslandsengagement anlegen. Das Standardportfolio verwendet jedoch zu 40 % Schweizer Aktien. Der Rest ist nach Marktkapitalisierung in der ganzen Welt investiert. Das verbleibende 1 % wird den Barmitteln zugewiesen.

Die TER dieser Strategie beträgt 0,45%, und es fallen keine weiteren Gebühren an, was sie zu einer sehr günstigen Lösung für die Schweiz macht!

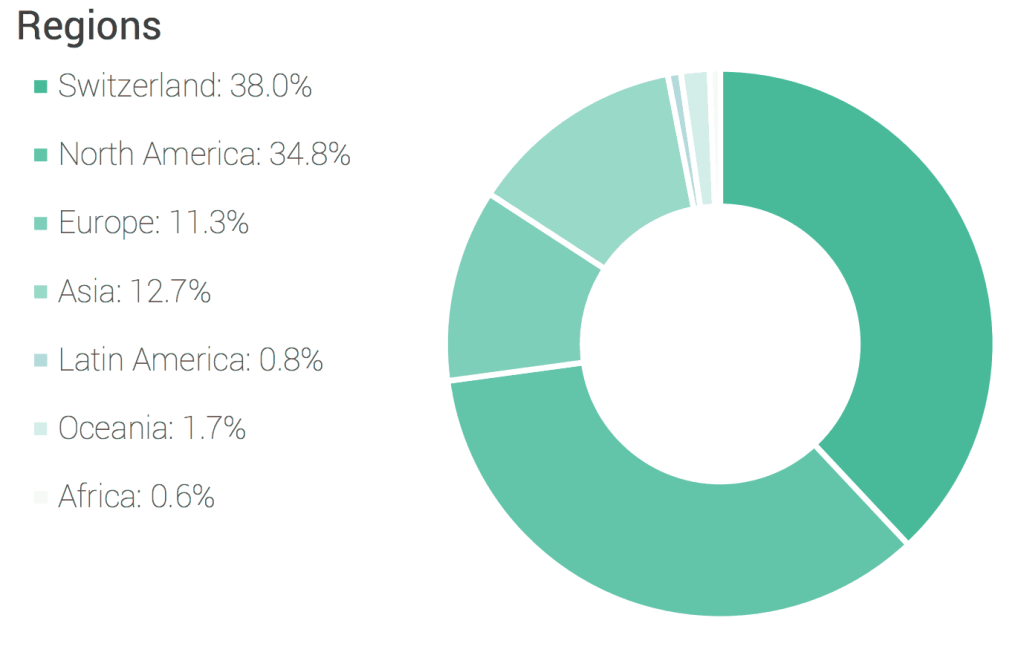

Hier ist die Aufteilung des Global 100 Fonds nach Regionen:

Und es gibt die genaue Aufteilung der einzelnen Teilfonds (Stand: September 2018):

- SMI (Schweiz): 27.75%

- SPI Extra (Schweiz): 9.25%

- Europa ex-CH: 10,60%

- S&P 500: 31,51 %.

- Kanada: 1.93%

- Pazifik ohne Japan: 2,54%

- Japan: 4.46%

- Schwellenländer: 8,96

- Bargeld: 3,00 %.

Dieses Angebot ist großartig. Sie ist besser als die meisten anderen Kandidaten:

- Der Anteil an Aktien ist hoch

- Die Zuteilung zu den internationalen Beständen ist das Maximum, das nach den jeweiligen Vorschriften zulässig ist.

Langfristig werden diese gute Allokation in Aktien und die relativ niedrigen Gebühren zu deutlich mehr Rendite führen.

VIAC-Gebühren

Bei langfristigen Investitionen ist es wichtig, auf die Gebühren zu achten.

Die Grundgebühr von VIAC beträgt 0,52 % pro Jahr. Sie zahlen diese Gebühr jedoch nur für den investierten Teil (die Aktien). Wenn Sie also mehr Bargeld haben, fallen weniger Gebühren an.

Im Jahr 2021 führte VIAC eine Obergrenze für seine Verwaltungsgebühr ein. Sie können also nicht mehr als 0,40 % Verwaltungsgebühr zahlen. Wenn Ihre Strategie eine höhere Gebühr vorsieht, wird diese auf 0,40 % reduziert.

Nun, einige Strategien haben auch Produktkosten. Diese Produkte können die Strategie teurer als 0,40 % machen; nur die Verwaltungsgebühr von VIAC ist gedeckelt.

Die Gebühren bei VIAC sind für jedes Universum und jede Strategie unterschiedlich. Hier sind zum Beispiel die Gebühren für die globalen Strategien:

- Global 20: 0,17% pro Jahr

- Global 40: 0,28% pro Jahr

- Global 60: 0,39% pro Jahr

- Global 80: 0,41% pro Jahr

- Global 100: 0,41% pro Jahr

Die Gebühren für Schweizer Strategien sind etwas höher:

- Schweiz 20: 0,17% pro Jahr

- Schweiz 40: 0,28% pro Jahr

- Schweiz 60: 0,39% pro Jahr

- Schweiz 80: 0,42% pro Jahr

- Schweiz 100: 0,43% pro Jahr

Und die nachhaltigen Strategien sind die teuersten:

- Global Sustainable 20: 0,16% pro Jahr

- Global Sustainable 40: 0,28% pro Jahr

- Global Sustainable 60: 0,39% pro Jahr

- Global Sustainable 80: 0,43% pro Jahr

- Global Sustainable 100: 0,44% pro Jahr

Insgesamt handelt es sich um ausgezeichnete Gebühren! Im Vergleich zu den meisten Angeboten in der Schweiz ist das besser!

Andere Merkmale

VIAC verfügt über mehrere Funktionen, die es von anderen Anbietern der dritten Säule unterscheiden.

In der Tat können Sie bei VIAC eine Lebens- oder Berufsunfähigkeitsversicherung abschließen. Mit jeweils 10.000 CHF, die in Ihr Konto investiert werden (nur der investierte Teil zählt), erhalten Sie eine Versicherung von 2.500 CHF.

Sie müssen in Ihrem Konto auswählen, ob Sie eine Invaliditätsversicherung (bei mindestens 70 % Invalidität) oder eine Lebensversicherung wünschen. Im Falle einer Lebensversicherung wird diese mit dem Geld aus Ihrer dritten Säule an Ihre Begünstigten ausgezahlt. Im Falle einer Invalidität erhalten Sie die Versicherungsleistung direkt von Ihnen selbst.

Das ist ein netter Bonus, aber er verändert das Leben nicht. Dies ist nur sinnvoll, wenn Sie vor Ihrem Rentenalter sterben oder arbeitsunfähig werden (und Sie sich entscheiden müssen). Und der Betrag ist immer noch recht begrenzt, so dass dies für viele Menschen kein Ersatz für eine richtige Lebens- oder Berufsunfähigkeitsversicherung ist. Aber das könnte trotzdem sehr nützlich sein. Und da es kostenlos ist, ist es für VIAC-Nutzer kein schlechtes Angebot.

Eine weitere Besonderheit ist, dass VIAC eine Partnerschaft mit WIR eingegangen ist, um Hypotheken zu vergeben. Interessant ist, dass Sie Ihr VIAC 3a als indirekte Amortisation verwenden können und dass Sie es sogar verpfänden können.

Nachhaltigkeit von VIAC

Immer mehr Menschen sind daran interessiert, nachhaltig zu investieren. Sie wollen, dass ihr Geld für eine bessere Zukunft arbeitet und nicht in Unternehmen investiert wird, die nicht nachhaltig für unsere Welt sind. Aber bietet VIAC eine nachhaltige Option?

Wenn Sie sich für die nachhaltige Option entscheiden, wird VIAC in verschiedene Fonds investieren. Es wird in zwei verschiedene Arten von Fonds investieren:

- Fonds für sozial verantwortliches Investieren (SRI).

- ESG-Fonds (Environmental Social Governance).

Diese beiden Arten von Fonds sind sich sehr ähnlich. Sie wählen Unternehmen auf der Grundlage nachhaltiger Faktoren aus. Sie werden beispielsweise nicht in Unternehmen investieren, die Waffen herstellen, oder in Unternehmen, die Kinder ausbeuten.

Das klingt in der Theorie zwar gut, aber es gibt viele Probleme mit diesen Fonds. So wurde beispielsweise festgestellt, dass etwa 80 % der nachhaltigen Fonds in Unternehmen mit fossilen Brennstoffen engagiert sind. Diese Unternehmen sind das Gegenteil von nachhaltigen Investitionen.

Auch die Kriterien für die Auswahl der Unternehmen in diesen Fonds sind nicht sehr transparent oder sogar zwischen den verschiedenen Fonds vereinbart.

Schließlich sind diese Fonds nicht sehr wählerisch. Es hat sich nämlich gezeigt, dass fast 90 % der Unternehmen im S&P500 in ESG-Fonds vertreten sind. Es sind also nur sehr wenige Unternehmen ausgeschlossen.

Was VIAC betrifft, so sind diese Optionen wahrscheinlich nachhaltiger als die Standardoptionen. Allerdings ist diese nachhaltige Option nicht sehr nachhaltig. Ich würde das nicht als Greenwashing bezeichnen, aber das ist die Nullstufe des nachhaltigen Investierens. Der einzige Vorteil ist, dass dies einfach und billig ist.

Ich würde also nicht sagen, dass nachhaltiges Investieren sehr nachhaltig ist, aber es ist besser als nichts.

Sicherheit

Wir können auch die Sicherheit der dritten Säule von VIAC betrachten.

Die technische Sicherheit der Anwendungen (Web und Mobile) ist ziemlich gut. Die gesamte Kommunikation zwischen der Anwendung und dem Server ist verschlüsselt. Und da man bis zur Pensionierung (oder in einigen anderen Sonderfällen) nichts mit der dritten Säule anfangen kann, sind die Apps gut geschützt.

Das Einzige, was ich mir wünsche, ist ein richtiger zweiter Faktor für die Authentifizierung in der Webanwendung. Aber auch hier gilt: Da Sie nicht viel tun können, ist es unwichtig.

Wenn Sie Bargeld halten, wird dieses von der WIR Bank, der Depotbank von VIAC, verwahrt. Dieses Bargeld wird im Falle eines Konkurses bis zu 100.000 CHF privilegiert behandelt. Dieser Schutz ist derselbe wie der Konkursschutz der anderen Schweizer Banken. Wenn Sie ein aggressiver Anleger sind, sollte dies keine große Rolle spielen, da Sie nur über sehr wenig Bargeld verfügen sollten.

Die Wertpapiere selbst sind in institutionellen Fonds angelegt. Diese Fonds sind sehr stabil und werden auf Ihren Namen geführt. Die Mittel werden nicht direkt in der Bilanz von VIAC, sondern in der Bilanz der Stiftung ausgewiesen. Sollte VIAC also in Konkurs gehen, sind diese Mittel in der Stiftung sicher. Es wird Aufgabe der Stiftung sein, einen neuen Verwalter für diese Mittel zu finden und Ihnen wieder Zugang zu diesen Geldern zu verschaffen.

Schließlich habe ich noch nie von einem Datenleck gehört, das bei VIAC aufgetreten wäre. Dies ist immer ein gutes Zeichen, auch für junge Unternehmen.

Insgesamt denke ich, dass die Sicherheit bei VIAC recht gut und gut geregelt ist. Die Anwendungen sind gut gemacht, und die Stiftung ist gut organisiert, so dass Ihr Vermögen gut geschützt ist.

Alternativen

In der Schweiz gibt es viele Alternativen.

Im Vergleich zu Konten der dritten Säule von Banken ist VIAC eine großartige dritte Säule, viel besser als alles, was eine Bank anbietet.

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Im Vergleich zu anderen unabhängigen Anbietern der dritten Säule ist VIAC jedoch nicht der beste Anbieter. Die Finpension 3a ist derzeit die beste dritte Säule auf dem Markt. Finpension 3a hat mehrere Vorteile gegenüber VIAC:

- Die Gebühren sind etwas niedriger.

- Sie haben mehr Freiheit bei der Gestaltung Ihres Portfolios.

Mehr dazu erfahren Sie in meinem detaillierten Vergleich von VIAC und Finpension 3a.

VIAC FAQ

Ist VIAC reguliert?

Ja, VIAC ist in der Schweiz als Stiftung der dritten Säule reguliert.

Ist VIAC sicher?

VIAC ist gut reguliert und die Vermögenswerte der Anleger sind vollständig von der Hauptgesellschaft getrennt. Im Falle eines Konkurses müsste die Stiftung einen anderen Verwalter finden, aber die Gelder der Anleger wären sicher.

Wie hoch sind die Gebühren, die ich bei VIAC zahlen muss?

VIAC erhebt eine Verwaltungsgebühr von 0,52 % pro Jahr (die derzeit auf 0,44 % begrenzt ist). Hinzu kommen noch Umtauschgebühren in Höhe von etwa 0,05 %.

Für wen ist VIAC 3a geeignet?

Die dritte Säule von VIAC ist eine gute dritte Säule für konservative Menschen oder Menschen, die keinen sehr langen Zeithorizont haben.

Für wen ist VIAC 3a nicht geeignet?

VIAC 3a eignet sich nicht für aggressive Anleger mit einem langfristigen Anlagehorizont. In der Tat können Sie mit einigen Alternativen aggressiver investieren.

VIAC Zusammenfassung

VIAC ist eine gute dritte Säule, mit guten Gebühren. Er ist eine hervorragende dritte Säule für konservative Anleger.

Pruduktmarke: VIAC

4

VIAC Vorteile

- Sie können bis zu 99% in Aktien investieren

- Sehr niedrige Gebühren

- VIAC ist sehr transparent

- Ein kleiner Zinssatz auf den Bargeldanteil

- Strategien mit geringem Aktienanteil sind günstiger

- Mobile und Web-Anwendungen

- 99% können in Fremdwährung angelegt werden

VIAC Nachteile

- Nicht die billigste dritte Säule

Schlussfolgerung

Die Schlussfolgerung ist ziemlich einfach! VIAC ist ein ausgezeichneter Anbieter der dritten Säule in der Schweiz. Die Gebühren sind sehr niedrig, und VIAC bietet eine hohe Aktienquote. Diese Tatsachen sind für langfristige Investoren von großem Vorteil. Und da die meisten Anleger der dritten Säule langfristig orientiert sind, ist dies hervorragend.

Mir gefällt auch die Transparenz von VIAC. Sie kommunizieren gut und geben so viele Informationen wie möglich weiter. VIAC ist der beste Drittanbieter für diese Informationen. Außerdem ist es sehr sauber und modern. Sie versuchen nicht, Gebühren zu verstecken, und sie waren bei der Beantwortung meiner Fragen für diesen Artikel sehr hilfreich.

Als VIAC eingeführt wurde, waren sie die beste verfügbare dritte Säule. Jetzt gibt es andere Wettbewerber. Wenn Sie auf dem Laufenden bleiben wollen, habe ich einen Artikel über die besten dritten Säulen in der Schweiz. Ich habe meine dritte Säule von VIAC auf Finpension 3a umgestellt, aber beide sind großartige Optionen.

Wenn Ihnen VIAC gefällt, könnten Ihnen auch andere Dienstleistungen von VIAC zusagen:

- Die Freizügigkeitsleistungen von VIAC

- VIAC Invest, ihr neuer Robo-Advisor

Welche dritte Säule verwenden Sie? Was halten Sie von VIAC?

Mehr zum Lesen

VIAC Freizügigkeitsbericht 2026: Pro & Kontra

Bester Ort für Ihre 2. Säule? Lesen Sie unseren Testbericht zum Freizügigkeitskonto von VIAC und erfahren Sie, warum es eine bahnbrechende Neuerung für die Anlage Ihres Vorsorgevermögens ist.

Pando 3a von Swiss Life – Testbericht 2026 – Nicht mehr verfügbar

Pando 3a ist eine neue, dritte Säule von Swiss Life, die auf Nachhaltigkeit ausgerichtet ist. Lassen Sie uns herausfinden, wie gut (oder schlecht) es ist und ob Sie es verwenden sollten.

Frankly Freizügigkeit Erfahrungen 2026: Pro & Kontra

Frankly Freizügigkeit ist ein neues Freizügigkeitskonto von Frankly. Wir prüfen die Vor- und Nachteile eingehend.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Ich setze bei meiner Säule 3a und Vermögensanlage auf VIAC – eine Schweizer App mit top Rendite, tiefer Kostenstruktur und voller Flexibilität.

Besonders spannend: Du kannst dein Portfolio frei gestalten – sogar mit Bitcoin-Anteil. 🪙

Mein aktuelles Portfolio:

• 81 % Swisscanto World ex CH – IPF

• 9 % Swisscanto Emerging Markets

• 4 % Swisscanto World ex CH Small Cap Responsible – IPF

• 5 % iShares Bitcoin Trust

• 1 % Cash

Meine Erfahrungen mit Viac:

– in wenigen Minuten eröffnet.

– Support antwortet innert Minuten zuverlässig auf alle Fragen

– schnelle Ein und Auszahlungen

– man kann bei Viac Invest eine eigene Strategie erstellen und ganz nach belieben investieren!

– Günstiger als ETF Sparpläne von Findependent, Salma ect.

– Sehr übersichtliche App, Investments nach Währungen und Regionen sortiert.

– Bestens für Anfänger geeignet die mit dem Investieren beginnen wollen.

Lasst uns zusammen Gebühren sparen, gib am Schluss der Registrierung einen Code ein und du zahlst du lebenslang keine Gebühren auf die ersten 1000 investieren Franken. Jeder Code kann nur einmal verwendet werden:

Yn2rsba

YRdfSBY

MdzkZFU

JAacsF8

taRtazd

mnaZCGC

VIAC ist sehr benutzerfreundlich und ich bin sehr zufrieden damit.

Sind die Verwaltungskosten z.B. der Swisscanto Fonds ind den 0.4% enthalten? Oder kommen die Dazu?

Die Gebühren der Fonds sind nicht in der Höchstgebühr von 0,40 % enthalten. Die 0,40 % sind nur die Gebühr von VIAC. Die Fonds sind jedoch sehr günstig, da es sich um Rentenfonds handelt. Wenn Sie hier (https://thepoorswiss.com/de/viac-kritik/#3-viac-gebuehren) nachsehen, sehen Sie die genauen Gebühren jedes Portfolios, und zwar einschließlich der Verwaltungskosten von VIAC plus der Gebühren der Fonds.

Via App immer einen Überblick über seine 3. Säule zu haben finde ich praktisch. Danke für den Erfahrungsbericht. Mittlerweile kann man auch bei Viac bis zu 99% in Aktien anlegen. Toll, dass diese Option besteht.