VIAC Invest Erfahrungen 2026 – Vor- & Nachteile

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Nach der Entwicklung einer sehr guten dritten Säule, eines ausgezeichneten Freizügigkeitskontos und sogar Hypotheken lanciert VIAC nun einen Robo-Advisor-Service! Und wie üblich tun sie dies mit günstigen Gebühren und guten Funktionen.

In diesem Test werden wir VIAC Invest im Detail behandeln, wie es funktioniert, wie viel es kostet und welche Vor- und Nachteile es hat. Am Ende der Erfahrungen werden Sie wissen, ob Sie VIAC Invest für Ihr Geld nutzen sollten.

| Verwaltungsgebühr | 0.25% |

|---|---|

| Produktkosten | 0.24% |

| Quellensteuerkosten | 0.27% |

| Gesamtkosten | 0.76% |

| Anlagestrategie | Passiv |

| Anlegen von Produkten | Indexfonds |

| Mindestinvestition | 1 CHF |

| Währungsumrechnung | 0% |

| Personalisierung | Gut |

| Nachhaltig | Nicht standardmäßig |

| Sprachen | Französisch, Deutsch, Italienisch und Englisch |

| Depotbank | Regiobank Solothurn |

| Benutzer | Unbekannt |

| Gegründet | 2018 |

| Hauptsitz | Basel, Schweiz |

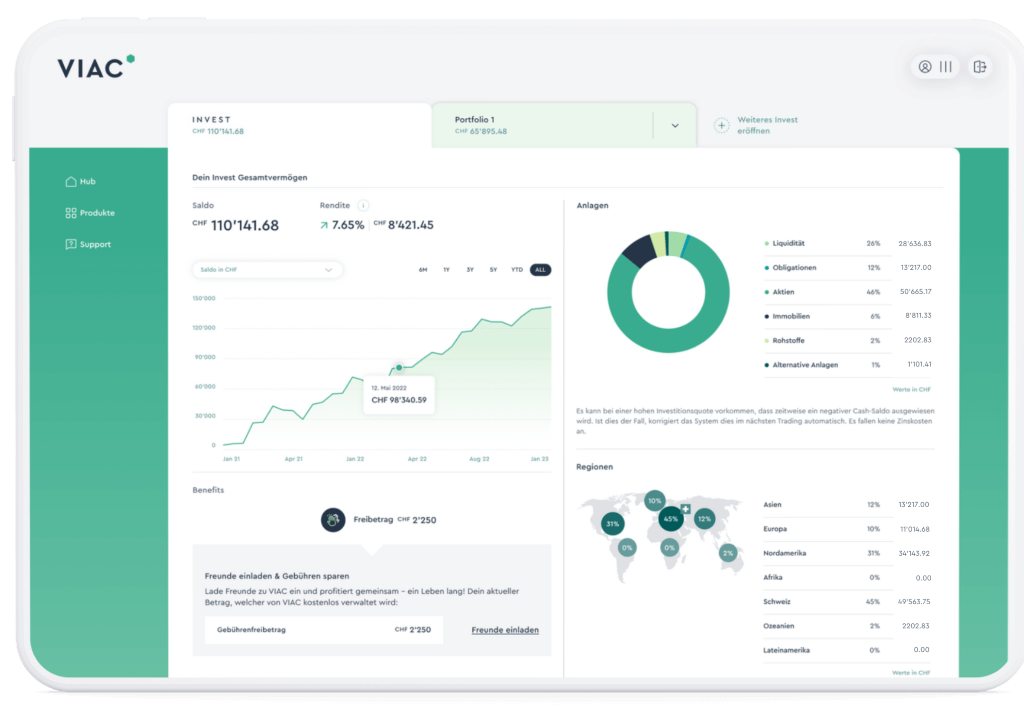

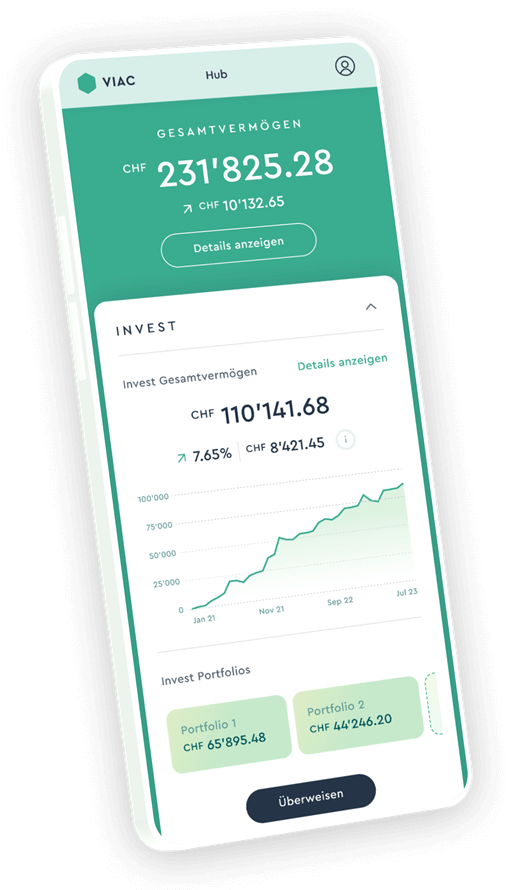

VIAC Invest

Ich habe in diesem Blog bereits mehrfach über VIAC gesprochen. Sie haben mit einem 3a-Konto begonnen (das beste, als es eingeführt wurde). Dann führten sie ein Freizügigkeitskonto ein. Und schließlich begannen sie sogar, ihre eigenen Hypotheken über ihre Mutterbank, WIR, anzubieten.

Im Dezember 2024 hat VIAC nun ein neues Produkt lanciert: VIAC Invest. Dieses Produkt ist ein Robo-Advisor-Service, mit dem Sie automatisch in ein ausgewähltes Portfolio investieren können. Es wurde schon eine Weile erwartet, und jetzt ist es live!

Derzeit wird VIAC Invest nur Schweizer Einwohnern angeboten, die ausschließlich in der Schweiz Steuern zahlen.

Lassen Sie uns nun detailliert auf VIAC Invest eingehen.

Anlagestrategie

Wie üblich beginnen wir mit der Anlagestrategie. Es ist wichtig zu sehen, wie ein Robo-Advisor investiert, um festzustellen, ob er Ihren Anlagebedürfnissen entspricht.

VIAC Invest basiert vollständig auf passivem Investieren. Das bedeutet, sie investieren in Indizes und nicht direkt in Aktien. Dies ist eine gute Nachricht, da sich gezeigt hat, dass dies langfristig für die Mehrheit der Menschen die beste Anlagemethode ist.

Im Gegensatz zu den meisten anderen Robo-Advisors investiert VIAC jedoch nicht direkt in Exchange-Traded Funds (ETFs). Stattdessen investieren sie über ihre VIAC-Fonds. Und diese Fonds investieren ihrerseits in Indexfonds. Lassen Sie uns nun betrachten, wie sich dies in ihren Strategien widerspiegelt.

Es gibt drei verschiedene Anlageschwerpunkte:

- Global: Investiert weltweit in diversifizierter Weise.

- Schweiz: Investiert ausschließlich in der Schweiz, ebenfalls diversifiziert.

- Nachhaltig: Investiert ausschließlich in nachhaltige Fonds, weltweit diversifiziert.

Ein interessanter Aspekt ist, dass Sie wählen können, ob Sie Anleihen oder Bargeld verwenden möchten. Es ist wichtig zu beachten, dass Sie nur auf den investierten Betrag (Aktien und Anleihen) Gebühren zahlen, nicht aber auf Bargeld. Wenn Sie möchten, können Sie auch Ihr Portfolio aus den verfügbaren VIAC-Fonds selbst zusammenstellen.

Innerhalb jedes der drei Anlageschwerpunkte können Sie zwischen 0% und 99% investieren. Hier ist beispielsweise die Zusammensetzung der Global 100 Strategie (die ich persönlich verwenden würde):

- 1% Bargeld

- 39% VIAC Equity Switzerland

- 10,60% VIAC Equity Europe

- 33,44% VIAC Equity North America

- 7% VIAC Equity Pacific

- 8,96% VIAC Equity Emerging Market

Mit einem 40-prozentigen Schweizer Bias (Bargeld plus Schweizer Aktien) handelt es sich hierbei um ein sehr standardisiertes Portfolio ohne Überraschungen. Der Schweizer Bias ist für viele Personen wahrscheinlich zu hoch, jedoch scheinen 40% bei allen Unternehmen der Standardwert zu sein. Der Rest ist gemäß der Marktkapitalisierung jedes Landes gut diversifiziert.

Wir können auch einen Blick auf den Inhalt einiger VIAC-Fonds werfen. Beispielsweise setzt sich VIAC Equity Switzerland wie folgt zusammen:

- 0,10% Bargeld

- 99,90% UBS Equity Switzerland Total Market

Es ist interessant zu bemerken, dass dieser Fonds einen gewissen Bargeldanteil enthält, aber da es sich nur um 0,10% handelt, wird es insgesamt keinen großen Unterschied machen. Und dieser Fonds besteht aus einem einzigen Indexfonds von UBS.

Wir können ein weiteres Beispiel betrachten und sehen, was VIAC Equity North America beinhaltet:

- 0,10% Bargeld

- 95% UBS Equity US

- 4,90% UBS Equity Canada

Auch dieser VIAC-Fonds hat einen geringen Bargeldanteil und setzt sich dann aus zwei Indexfonds zusammen. Die Diversifikation erscheint mir angemessen.

Wenn Sie ein individuelles Portfolio erstellen, können Sie aus den 15 VIAC-Fonds auswählen. Es ist vorteilhaft, ein individuelles Portfolio erstellen zu können, jedoch ist die Auswahl an Fonds eher begrenzt. Beispielsweise können wir keine Faktoren auswählen und keine Nicht-VIAC-Fonds direkt auswählen. Wenn wir keine nachhaltigen Fonds verwenden, bleiben uns nur 8 Fonds zur Auswahl. Eine Möglichkeit wäre, den Bias in Richtung Schweizer Aktien zu reduzieren.

Insgesamt ist die Anlagestrategie von VIAC Invest als hervorragend zu bewerten. Sie wird für langfristige Investitionen ausgezeichnet sein. Wenn Sie ein fortgeschrittener Anleger sind und ein stärker personalisiertes Portfolio erstellen möchten, könnte dies möglicherweise nicht ausreichen. Dies ist jedoch nur ein kleiner Nachteil, da die meisten fortgeschrittenen Anleger ohnehin keinen Robo-Advisor nutzen werden.

VIAC Invest Gebühren

Um gute Robo-Advisors mit passivem Investieren zu unterscheiden, sollten wir ihre Gebühren vergleichen, um zu sehen, wie viel Rendite wir erhalten. Tatsächlich sind die Gebühren der wichtigste Faktor für die Rendite beim Index-Investing. Daher werden wir die Gebühren von VIAC Invest im Detail analysieren.

VIAC Invest erhebt eine Verwaltungsgebühr von 0,25%. Diese Verwaltungsgebühr beinhaltet fast alles:

- Depotgebühr

- Transaktionsgebühren

- Schweizer Stempelsteuer

- Fremdwährungsgebühren

Zusätzlich zu dieser Gebühr von 0,25% müssen Sie auch die Gebühren für die Fonds selbst bezahlen. Diese Produktkosten reichen von 0,21% bis 0,27% für die Standard-Strategien. Wenn Sie individuelle Strategien verfolgen, kann dies höher sein, da einige Fonds höhere Gebühren haben (insbesondere Immobilien).

Die Gesamtgebühr von VIAC liegt also zwischen 0,46% und 0,52%. Wir können durchschnittlich 0,49% annehmen. Diese Gesamtgebühr ist hervorragend!

Da VIAC ausschließlich Indexfonds verwendet, werden Ihnen keine zusätzlichen schweizerischen Stempelgebühren zu den Gebühren in Rechnung gestellt. Und die Währungsumrechnungsgebühr ist ebenfalls in der Verwaltungsgebühr enthalten. Ihre Gebühr kommt also einer All-in-Gebühr so nahe wie möglich.

Wir müssen auch die Zeichnungs- und Rücknahmegebühren der Fonds berücksichtigen. Beispielsweise weist der VIAC Equity Switzerland Fonds Zeichnungs- und Rücknahmegebühren von 0,025% auf. Dies bedeutet, dass Sie bei jedem Kauf und Verkauf dieses Fonds 0,025% Ihres investierten Kapitals einbüßen werden. Und da VIAC Dachfonds verwendet, müssen wir auch den Fonds innerhalb des VIAC-Fonds betrachten. In diesem Fall hat der UBS-Fonds zusätzliche Zeichnungs- und Rücknahmegebühren von 0,01 %.

Einige dieser Gebühren sind durchaus angemessen. Andere Fonds hingegen erheben höhere Rücknahme- und Zeichnungsgebühren. Zum Beispiel:

- Der VIAC Equity Europe verlangt eine Zeichnungsgebühr von 0,275%.

- Der VIAC Corporate CHF Fonds erhebt eine Zeichnungsgebühr von 0,375%.

- Der VIAC Real Estate World Sustainable Fonds weist eine Zeichnungs- und Rücknahmegebühr von jeweils 0,45% auf.

- Der VIAC Equity Emerging Markets Sustainable verlangt eine Rücknahmegebühr von 0,725%.

- Am ungünstigsten präsentiert sich der VIAC Equity Emerging Markets mit einer Rücknahmegebühr von 1,250%.

Obwohl Zeichnungs- und Rücknahmegebühren besser sind als Verwaltungsgebühren, sind sie auch nicht unerheblich. Folglich ist bei dieser Art von Gebühren Vorsicht geboten. Persönlich erachte ich eine Rücknahmegebühr von mehr als 1% als inakzeptabel.

Andererseits gibt es zwar Rücknahme- und Zeichnungsgebühren, aber keinen Börsenspread. Diese einmaligen Gebühren sind somit vergleichbar mit der Spanne eines Produkts, das ETFs verwendet. Zusätzlich kann VIAC Anteile zwischen Nutzern austauschen (eine Strategie, die als Netting bezeichnet wird), wenn einige verkaufen und andere kaufen. In diesem Fall fallen keine Rücknahmegebühren an.

Betrachten wir das Standard-Portfolio Global 100, so ergibt sich eine durchschnittliche Kaufgebühr von 0,07% und eine Verkaufsgebühr von 0,14%. Somit ist die Standardoption akzeptabel. Wenn wir berücksichtigen, dass VIAC weder Stempelgebühren noch Börsenspannen erhebt, erweist sich dies als vorteilhaft. Allerdings ist bei individuellen Portfolios Vorsicht geboten, um hohe einmalige Gebühren zu vermeiden.

Insgesamt ist die Gesamtgebühr von 0,49% von VIAC Invest in der Schweiz hervorragend. Wir müssen jedoch auf das Kleingedruckte achten, da einige Fonds teurer sein können und einige Zeichnungs- und Rücknahmegebühren definitiv hoch sind.

US-Quellensteuer

Da die USA Dividenden an der Quelle besteuern, ist der Domizil von Fonds und ETFs von wesentlicher Bedeutung. Diese Quellensteuer (Withholding) wird nämlich auf der Grundlage des Domizils des Fonds (und nicht Ihres Domizils) erhoben.

Bedauerlicherweise hat VIAC beschlossen, ausschließlich Schweizer Fonds zu verwenden. Dies bedeutet, dass 30% der US-Dividenden von den Vereinigten Staaten einbehalten werden. Die meisten Robo-Advisors verwenden irische ETFs, die nur 15 % einbehalten. Eine kleine Besonderheit besteht darin, dass die von VIAC verwendeten Fonds 20% ihrer Vermögenswerte in Irland halten. Folglich unterliegen 20% einer Quellensteuer von 15% und 80% einer Quellensteuer von 30%. Infolgedessen verlieren wir bei VIAC Invest 12% der US-Dividenden im Vergleich zu einer Lösung, die effizientere Fonds nutzt.

Diese Entscheidung enttäuscht mich ein wenig, da sie eine zusätzliche Gebühr von insgesamt 0,12% für uns bedeutet (basierend auf der aktuellen Dividendenrendite und der US-Marktkapitalisierung).

Idealerweise würden wir sogar gerne einen Quellensteuerabzug von 0% erreichen, indem wir die verlorenen 15% zurückfordern, wie wir es mit US-ETFs tun können. Dies wird jedoch derzeit nur von einem Robo-Advisor durchgeführt und ist noch nicht in allen Kantonen genehmigt.

Einzahlungen und Abhebungen

Wir können uns auch ansehen, wie Sie Geld auf Ihr Konto einzahlen und abheben können.

Es ist erwähnenswert, dass wir bereits mit lediglich 1 CHF mit dem Investieren beginnen können. Es gibt nur wenige Robo-Advisors, die ein so niedriges Limit haben.

Bei Ein- und Auszahlungen mit VIAC Invest gibt es keine Besonderheiten. Sie können problemlos von Ihrem Bankkonto auf Ihr VIAC Invest-Konto überweisen. Es ist wichtig zu beachten, dass Sie Konten im Voraus deklarieren müssen. Zudem können Sie nur mit diesem Konto Ein- und Auszahlungen vornehmen. Derzeit können Sie Ihr Konto ausschließlich in CHF finanzieren.

Insgesamt gestalten sich Ein- und Auszahlungen bei VIAC Invest äußerst bequem.

Sicherheit

Die Sicherheit unseres Geldes ist von noch größerer Bedeutung als die erzielten Renditen. Wir sollten niemals Geld in ein Unternehmen investieren, dem wir nicht vertrauen.

VIAC Invest verfügt über eine Fondsverwaltungslizenz. Das bedeutet, dass sie Vermögenswerte ihrer Kunden in ihren eigenen Fonds halten können. Diese Unternehmen unterliegen strengen Regulierungen, was die Seriosität von VIAC unterstreicht. Die Fondsanteile selbst werden von der Regiobank Solothurn verwahrt.

Im Falle eines Konkurses wären die Aktien sicher, da bei Schweizer Robo-Advisors alles getrennt ist. In diesem Fall würden die Aktien an ein anderes Unternehmen übertragen. Dies könnte aufgrund der Tatsache, dass VIAC eigene Fonds verwendet, etwas komplexer sein, jedoch sind diese Anteile weiterhin gut geschützt.

Für Bargeld verhält es sich etwas anders, da VIAC keine Bank ist. Infolgedessen ist das Bargeld selbst nicht durch die Einlagensicherung geschützt. VIAC hat dies jedoch bedacht und eine Einlagensicherung von der WIR Bank in Höhe von 100 Millionen CHF erhalten. Diese Einlagensicherung deckt das Bargeld im Falle einer Insolvenz ab.

Seit ihrem Start habe ich keine größeren technischen oder Sicherheitsprobleme mit VIAC gehört.

Das Einzige, was gegen VIAC Invest spricht, ist, dass es ein brandneuer Robo-Advisor ist. Andererseits verwaltet VIAC selbst bereits seit einiger Zeit Gelder in der dritten Säule und in Freizügigkeitskonten. Sie verfügen über Erfahrung.

VIAC Invest ist so sicher wie jeder andere gute Schweizer Robo-Advisor.

Alternativen

Der Vergleich eines Dienstleisters mit anderen Alternativen ist eine hervorragende Methode, um sich ein Bild von der tatsächlichen Qualität dieses Dienstes zu machen. Es gibt viele Robo-Advisors in der Schweiz. Ich habe VIAC Invest mit drei Diensten verglichen.

VIAC Invest vs Finpension Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Finpension Invest ist einer der neuesten Robo-Advisors, und er stammt auch von einem Unternehmen, das wie VIAC mit Altersvorsorgekonten begonnen hat. Daher ist es wichtig, VIAC Invest und Finpension Invest zu vergleichen.

Beide verfolgen ähnliche Strategien, die auf Index-Investing basieren. VIAC verwendet jedoch seine Dachfonds, während Finpension Invest hauptsächlich ETFs verwendet. Für den Kunden wird dies keinen wesentlichen Unterschied machen. Beide Dienste ermöglichen es Ihnen, mit lediglich 1 CHF mit dem Investieren zu beginnen.

Wenn wir uns die Gebühren ansehen, ist es interessant, dass VIAC Invest im Durchschnitt bei 0,49 % liegt, genau wie Finpension Invest. Somit weisen beide die gleiche Verwaltungsgebühr auf.

Ein Vorteil von VIAC Invest besteht darin, dass die Stempelsteuer in der Verwaltungsgebühr enthalten ist, was bei Finpension Invest nicht der Fall ist. Daher können Sie bei Finpension Invest mit höheren Gebühren rechnen, wenn Sie Transaktionen durchführen. Andererseits haben VIAC-Fonds einige Verkaufs- und Ausgabeaufschläge, während es bei Finpension Invest keine gibt. Zudem wird Finpension einen gewissen Spread aufweisen (vermutlich in der gleichen Größenordnung wie die einmaligen Gebühren von VIAC). Folglich sind die einmaligen Gebühren von VIAC Invest günstiger. Langfristig sollte dies keine große Rolle spielen, da entscheidend ist, was Sie Jahr für Jahr für jeden Fonds zahlen.

Schließlich hat Finpension Invest eine Methode entwickelt, um die US-Quellensteuer auf Dividenden durch ein DA-1-Formular zurückzufordern, obwohl ETFs aus Irland verwendet werden. Theoretisch kann dies Finpension Invest einen Vorteil von 0,30% verschaffen. Derzeit ist dieses Modell im Kanton Luzern genehmigt, und Finpension führt Gespräche mit anderen Kantonen, um dies ebenfalls zu tun. Und Finpension Invest wird jedem Kunden die erforderliche Dokumentation zur Verfügung stellen, um den Anspruch geltend zu machen, unabhängig vom Kanton.

Andererseits ist VIAC mit einem Quellensteuerabzug von 30% auf 80% ihrer Vermögenswerte konfrontiert, was eine zusätzliche Gebühr von 0,12% im Vergleich zu Finpension bedeutet. Wenn Sie in einem zugelassenen Kanton wohnen, profitieren Sie von einem zusätzlichen Vorteil von 0,27%!

Somit ist Finpension Invest kostengünstiger als VIAC Invest. Finpension Invest ist einfach besser auf Gebühren optimiert.

Sollten Sie zusätzliche Informationen wünschen, so habe ich eine umfassende Gegenüberstellung von VIAC Invest und Finpension Invest verfasst.

VIAC Invest versus True Wealth

TrueWealth ist ein hervorragender Schweizer Robo-Advisor mit sehr erschwinglichen Preisen, was ihn zum besten Robo-advisor für seriöse Anleger macht.

Verwenden Sie den Code SWISS100, um bis zu 100 CHF an Gebührengutschriften zu erhalten.

- Sehr anpassbar

True Wealth ist wahrscheinlich der etablierteste Robo-Advisor in der Schweiz. Sie verfügen über ein großartiges Spektrum an Funktionen und sind äußerst ausgereift.

True Wealth verwendet direkt ETFs, während VIAC Invest über eigene Fonds verfügt. In beiden Fällen konzentrieren sie sich ausschließlich auf Indexfonds. Und beide ermöglichen es Ihnen, Ihr individuelles Portfolio zu erstellen (mit einem leichten Vorteil für TW in diesem Fall).

Ein wesentlicher Vorteil von VIAC Invest besteht darin, dass Sie bereits ab 1 CHF investieren können. Dies ist vorteilhaft, wenn Sie den Service ausprobieren möchten. Bei True Wealth benötigen Sie 8000 CHF, um mit dem Investieren zu beginnen.

True Wealth erhebt eine Gesamtgebühr von 0,63% pro Jahr, verglichen mit 0,49% bei VIAC Invest. Allerdings müssen wir die zusätzlichen 0,12% Steuerineffizienz zu VIAC hinzurechnen, wodurch sich die Gesamtsumme auf 0,61% beläuft, was geringfügig günstiger als True Wealth ist. Andererseits sparen Sie bei VIAC die Stempelsteuer, wodurch die einmaligen Gebühren niedriger ausfallen. Daher liegen sie wahrscheinlich auf demselben Gebührenniveau.

Wenn Sie ein beträchtliches Vermögen bei ihnen haben, wird TW die Gebühr reduzieren (beginnend ab einer halben Million). In diesem Fall kann sie bis auf 0,38% sinken (wenn Sie acht Millionen CHF haben). Folglich kann TW bei einem sehr hohen Nettovermögen deutlich günstiger sein als VIAC Invest.

Beide Robo-Advisors haben mehr oder weniger die gleichen Funktionen, aber VIAC Invest ist etwas günstiger, hat aber ein niedrigeres Minimum.

VIAC Invest FAQ

Wer kann mit VIAC Invest anlegen?

Alle in der Schweiz ansässigen Personen, die mindestens 18 Jahre alt sind. US-Bürger, die in der Schweiz leben, können ein VIAC Invest-Konto eröffnen.

Wie viele Portfolios können Sie bei VIAC Invest haben?

Sie können bis zu 10 Portfolios haben, jedes mit einer anderen Strategie.

Was ist der Mindestbetrag, den Sie bei VIAC Invest anlegen können?

Sie können bereits ab 1 CHF investieren.

Für wen ist VIAC Invest geeignet?

VIAC Invest ist hervorragend geeignet, wenn Sie mit einem Robo-Advisor zu niedrigen Gebühren investieren möchten.

Für wen ist VIAC Invest nicht geeignet?

VIAC Invest ist nicht optimal, wenn Sie selbstständig über einen Broker investieren können oder wenn Sie fortgeschrittene Anpassungsmöglichkeiten wünschen.

VIAC Invest Zusammenfassung

Investieren ohne Grenzen. Lesen Sie unseren Testbericht zu VIAC Invest. Wir testen ihre private Anlagelösung, um zu sehen, ob sie so gut ist wie ihre berühmte Säule 3a.

4

VIAC Invest Vorteile

- Exzellente Gebühren

- Keine Stempelabgaben

- Kein Spread

- Möglichkeit, bis zu 99% in Aktien zu investieren

- Vollständig integriert mit anderen VIAC-Dienstleistungen

- Möglichkeit, individuelle Portfolios zu erstellen

- Transparent

- Web und Mobile

- Investitionsmöglichkeit ab 1 CHF

VIAC Invest Nachteile

- Geringe Steuereffizienz

- Keine Möglichkeit zur Rückforderung der 30%igen US-Dividendenquellensteuer

- Individuelle Portfolios sind eher begrenzt

- Vollständig neue Lösung

- Relativ hohe Verkaufs- und Rücknahmegebühren

Schlussfolgerung

Insgesamt ist VIAC Invest ein guter neuer Robo-Advisor. Es ist ihnen gelungen, ein gutes Produkt zu liefern, das mit ihren anderen bestehenden Produkten konsistent ist.

Allerdings bin ich etwas enttäuscht über den Mangel an einem einzigartigen Verkaufsargument bei diesem Angebot. Wenn wir alle Gebühren berücksichtigen, ist dieser Dienst teurer als einige bestehende Dienste. Und ich wünschte, sie würden ein höheres Maß an Anpassung mit Zugang zu mehr Fonds ermöglichen, aber dies ist eine Funktion, die nur wenige Anleger vermissen werden.

Wie üblich sollte ich erwähnen, dass ich selbst keinen Robo-Advisor verwende. Ich nutze DIY-Investing über Interactive Brokers, was das Potenzial hat, wesentlich günstiger zu sein. Robo-Advisors bieten jedoch den Vorteil, dass sie das Investieren erleichtern. Während Robo-Advisors manchmal günstiger sein können als Broker, sind sie langfristig im Allgemeinen teurer.

Wie sieht es bei Ihnen aus? Wie beurteilen Sie VIAC Invest?

Mehr zum Lesen

Finpension Invest Erfahrungen 2026 – Pro & Kontra

Vermögensverwaltung für alle? Lies unseren Testbericht zu Finpension Invest. Wir analysieren die Gebühren und Strategien dieser privaten Anlagelösung.

Selma Erfahrungen 2026 – Review

Automatisiert investieren. Lies unseren Testbericht über Selma Finance, einen anfängerfreundlichen Schweizer Robo-Advisor, und entscheide, ob dies das richtige Werkzeug ist, um dein Vermögen zu vergrößern.

True Wealth Erfahrungen 2026 – Pro & Kontra

Wir testen True Wealth, den Schweizer Robo-Advisor, um zu sehen, ob seine niedrigen Gebühren und ETF-Strategien ihn zur besten Wahl für Ihr Geld machen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste

Vielen Dank für den Vergleich.

Du schreibst:

„Bedauerlicherweise hat VIAC beschlossen, ausschließlich Schweizer Fonds zu verwenden. Dies bedeutet, dass 30% der US-Dividenden von den Vereinigten Staaten einbehalten werden. Infolgedessen verlieren wir 15% der US-Dividenden im Vergleich zu einer Lösung, die effizientere Fonds nutzt.“

Wie kommst du genau auf die Zahlen 15% und 0.30% Quellsteuerkosten?

Vielen Dank und Gruss

Mike

Hallo Mike

Ich sollte das klarer formulieren. Ein Schweizer Fonds hat 30 % der US-Dividenden, die einbehalten werden. Im Vergleich dazu wird bei einem Fonds aus Irland nur 15 % einbehalten. Und der Einsatz von Fonds aus Irland ist der Standard bei den meisten Robo-Advisors. Daher verlieren wir mit VIAC Invest 15 % der US-Dividenden im Vergleich zur Ausgangsbasis.

Ergibt das so mehr Sinn?

Vielen Dank, das war mir so nicht bewusst und das ergibt für mich mehr Sinn.

Zu den Quellsteuerkosten:

Die Quellsteuerkosten sind ja abhängig von der Dividendenrendite. Sehe ich das richtig, dass du eine Dividendenrendite von 1% annimmst, um bei den Quellsteuerkosten 0.30% zu erhalten?

Gern geschehen.

Ja, wir müssen die Dividendenrendite verwenden. Derzeit liegt die Rendite für US-Aktien bei etwa 1,5 %, und etwa 66 % der Aktien in den Weltindizes stammen aus den USA. Wenn wir also 30 % * 1,5 % * 66 % multiplizieren, kommen wir auf ungefähr 0,30 %.

Hello, as i was speaking with VIAC Support it seems that VIAC Invest does not use tax efficient products. You therefore loose 30% on dividends..

Das wurde auch in den englischen Kommentaren erwähnt, danke fürs Teilen. Ich werde das mit VIAC klären und den Artikel so schnell wie möglich aktualisieren.