Revue de VIAC Invest 2026 – Avantages & Inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Après avoir créé un troisième pilier très intéressant, un excellent compte de libre passage et même des hypothèques, VIAC lance maintenant un service de robo-conseiller ! Et comme d’habitude, ils le font avec de bons frais et fonctionnalités.

Dans cette revue, nous allons examiner VIAC Invest en détail, comment cela fonctionne, combien cela coûte, ainsi que ses avantages et ses inconvénients. À la fin de la revue, vous saurez si vous devez utiliser VIAC Invest pour votre argent.

| Frais de gestion | 0.25% |

|---|---|

| Coûts des produits | 0.24% |

| Coûts de retenue à la source | 0.27% |

| Coûts totaux | 0.76% |

| Stratégie d’investissement | Passif |

| Produits d’investissement | Fonds indiciels |

| Investissement minimum | 1 CHF |

| Conversion de devises | 0% |

| Personnalisation | Bon |

| Durable | Pas par défaut |

| Langues | Français, Allemand, Italien et Anglais |

| Banque dépositaire | Regiobank Solothurn |

| Utilisateurs | Inconnu |

| Établi en | 2018 |

| Siège social | Bâle, Suisse |

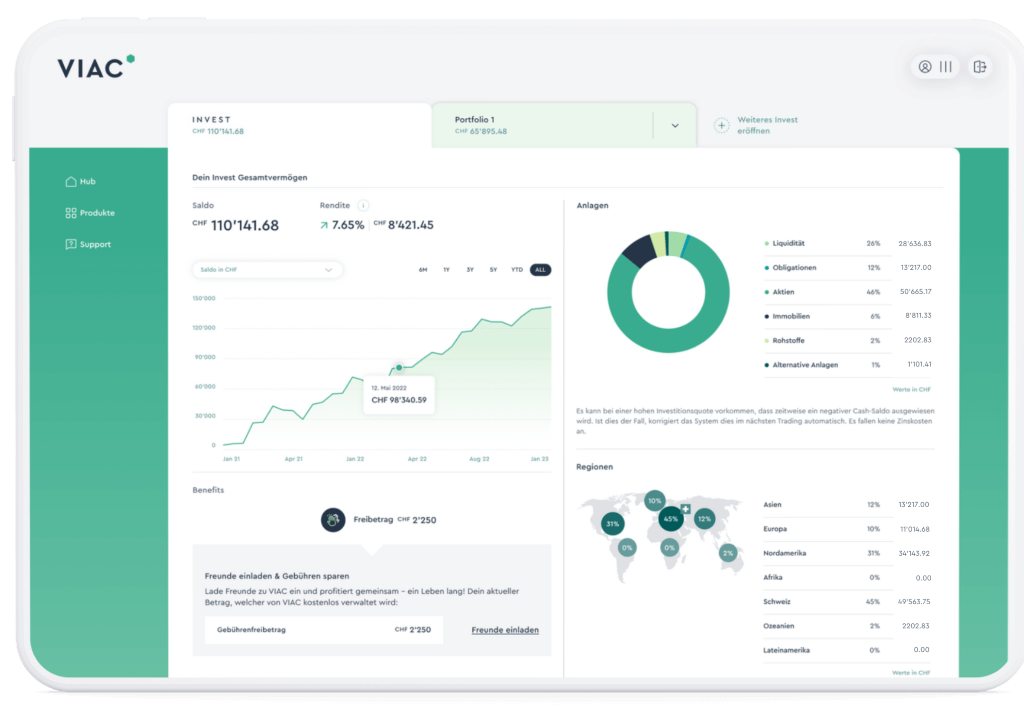

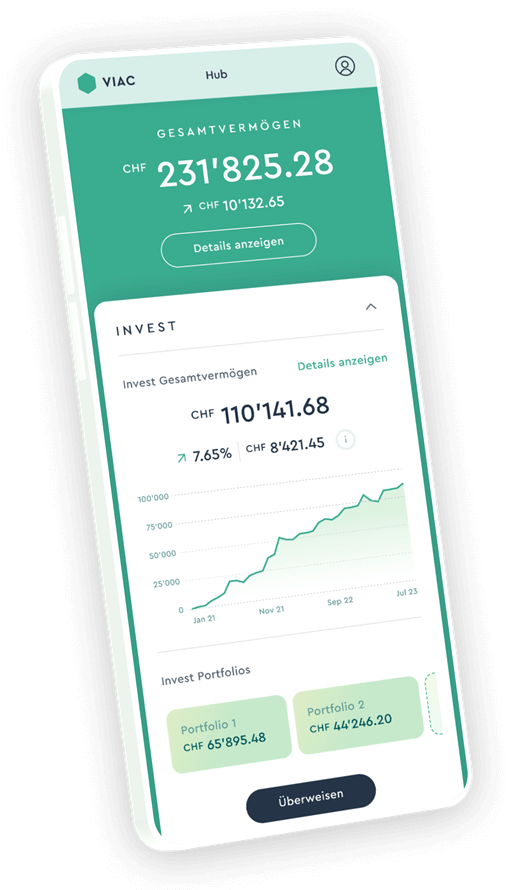

VIAC Invest

J’ai parlé plusieurs fois de VIAC sur ce blog. Ils ont commencé avec un compte 3a (le meilleur lorsqu’il a été introduit). Ensuite, ils ont introduit un compte de prestations de libre passage. Et enfin, ils ont même commencé à offrir leurs propres hypothèques par l’intermédiaire de leur banque mère, WIR.

En décembre 2024, VIAC a maintenant lancé un nouveau produit : VIAC Invest. Ce produit est un service de robo-conseiller qui vous permet d’investir automatiquement dans un portefeuille choisi. On s’y attendait depuis un certain temps, et maintenant c’est en ligne !

Actuellement, VIAC Invest est uniquement proposé aux résidents suisses, qui ne paient des impôts qu’en Suisse.

Nous pouvons donc maintenant entrer dans les détails de VIAC Invest.

Stratégie d’investissement

Comme d’habitude, nous commençons par la stratégie d’investissement. Il est essentiel de voir comment un robo-conseiller investit afin de déterminer s’il répond à vos besoins d’investissement.

VIAC Invest est entièrement basé sur l’investissement passif. Cela signifie qu’ils investissent dans des indices et non directement dans des actions. C’est une bonne nouvelle car il a été démontré que c’est la meilleure façon d’investir à long terme pour la majorité des gens.

Cependant, contrairement à la plupart des autres robo-conseillers, VIAC n’investit pas directement dans des fonds négociés en bourse (ETF). Au lieu de cela, ils investissent à travers leurs fonds VIAC. Et leurs fonds eux-mêmes investissent dans des fonds indiciels. Nous pouvons donc voir comment cela fonctionne avec leurs stratégies.

Il y a trois axes d’investissement différents :

- Global : Investit mondialement de manière diversifiée.

- Suisse : Investit uniquement en Suisse, également de manière diversifiée.

- Durable : Investit uniquement dans des fonds durables, diversifiés à travers le monde.

Une chose intéressante est que vous pouvez choisir si vous souhaitez utiliser des obligations ou des liquidités. Il est important de noter que vous ne paierez des frais que sur le montant investi (actions et obligations), mais pas sur les liquidités. Si vous le souhaitez, vous pouvez également construire votre portefeuille à partir des fonds VIAC disponibles.

Au sein de chacun des trois axes d’investissement, vous pouvez choisir de 0% à 99% investi. Par exemple, voici la composition de la stratégie Global 100 (celle que j’utiliserais personnellement) :

- 1% liquidités

- 39% VIAC Equity Switzerland

- 10,60% VIAC Equity Europe

- 33,44% VIAC Equity North America

- 7% VIAC Equity Pacific

- 8,96% VIAC Equity Emerging Market

Avec 40% de biais suisse (liquidités plus actions suisses), il s’agit d’un portefeuille très standard, sans surprises. Le biais suisse est probablement trop élevé pour beaucoup de gens, mais 40% semble être la norme avec toutes les entreprises. Le reste est bien diversifié selon la capitalisation boursière de chaque pays.

Nous pouvons également examiner ce qui se trouve à l’intérieur de certains fonds VIAC. Par exemple, VIAC Equity Switzerland est composé de :

- 0,10% de liquidités

- 99,90% UBS Equity Switzerland Total Market

Il est intéressant de noter que ce fonds contient des liquidités, mais comme il ne s’agit que de 0,10%, cela ne fera pas une grande différence dans l’ensemble. Et ce fonds est composé d’un seul fonds indiciel, de UBS.

Nous pouvons prendre un autre exemple et voir ce qui se trouve à l’intérieur de VIAC Equity North America :

- 0,10% de liquidités

- 95% UBS Equity US

- 4,90% UBS Equity Canada

Encore une fois, ce fonds VIAC contient une petite quantité de liquidités, et il est ensuite composé de deux fonds indiciels. La diversification me semble correcte.

Si vous créez un portefeuille personnalisé, vous pourrez choisir parmi les 15 fonds VIAC. Il est bon de pouvoir créer un portefeuille personnalisé, cependant, le choix des fonds est plutôt limité. Par exemple, nous ne pouvons sélectionner aucun facteur, et nous ne pouvons pas choisir directement un fonds non-VIAC. Si nous n’utilisons pas de fonds durables, il ne nous reste que 8 fonds parmi lesquels choisir. Une chose que nous pourrions faire est de réduire le biais envers les actions suisses.

Dans l’ensemble, la stratégie d’investissement de VIAC Invest est excellente. Elle sera excellente pour investir à long terme. Si vous êtes un investisseur avancé et souhaitez créer un portefeuille plus personnalisé, cela pourrait ne pas suffire. Mais ce n’est qu’un léger inconvénient, car la plupart des investisseurs avertis n’utilisent pas de robo-conseiller en premier lieu.

Frais de VIAC Invest

Pour distinguer les bons robo-conseillers avec l’investissement passif, nous devrions comparer leurs frais pour voir quel rendement nous obtiendrons. En effet, les frais sont le facteur le plus important dans les rendements lorsqu’on suit un investissement indiciel. Ainsi, nous allons analyser en détail les frais de VIAC Invest.

VIAC Invest a des frais d’administration de 0,25%. Ces frais d’administration comprennent presque tout :

- Frais de garde

- Frais de transaction

- Droits de timbre suisses

- Frais de change de devises étrangères

En plus de ces frais de 0,25%, vous devrez également payer les frais des fonds eux-mêmes. Ces coûts de produit varient de 0,21% à 0,27% pour les stratégies par défaut. Si vous faites des stratégies personnalisées, cela peut être plus élevé car certains fonds ont des frais plus élevés (en particulier l’immobilier).

Ainsi, les frais totaux de VIAC se situent entre 0,46% et 0,52%. Nous pouvons prendre 0,49% en moyenne. Ces frais totaux sont excellents !

Étant donné que VIAC n’utilise que des fonds indiciels, vous n’aurez pas à payer de droit de timbre suisse en sus des frais. Et les frais de change de devises sont également inclus dans les frais de gestion. Ainsi, leurs frais sont aussi proches que possible d’un frais tout compris.

Nous devons également prendre en compte les frais de souscription et de rachat des fonds. Par exemple, le fonds VIAC Equity Switzerland a des frais de souscription et de rachat de 0,025%. Cela signifie que vous perdrez 0,025% de votre argent investi chaque fois que ce fonds est acheté et vendu. Et de plus, comme VIAC utilise des fonds de fonds, nous devons également examiner le fonds à l’intérieur du fonds VIAC. Dans ce cas, le fonds UBS a des frais de souscription et de rachat supplémentaires de 0,01 %.

Certains de ces frais sont assez bons. Mais d’autres fonds ont des frais de souscription et de rachat plus élevés. Par exemple :

- Le VIAC Equity Europe a des frais de souscription de 0,275%.

- Le fonds VIAC Corporate CHF a des frais de souscription de 0,375%.

- Le fonds VIAC Real Estate World Sustainable a des frais de souscription et de rachat de 0,45%.

- Le VIAC Equity Emerging Markets Sustainable a des frais de rachat de 0,725%.

- Le pire est que le VIAC Equity Emerging Markets a des frais de rachat de 1,250%.

Bien que les frais de souscription et de rachat soient préférables aux frais de gestion, ils ne sont pas non plus négligeables. Ainsi, les gens doivent être prudents avec ce type de frais. Et plus de 1% de frais de rachat n’est pas acceptable pour moi.

D’un autre côté, bien qu’il y ait des frais de rachat et de souscription, il n’y a pas de spread boursier. Ainsi, ces frais ponctuels sont comparables à l’écart d’un produit utilisant des ETF. De plus, VIAC peut échanger des actions entre les utilisateurs (une stratégie appelée compensation) lorsque certains vendent et d’autres achètent. Dans ce cas, il n’y a pas de frais de rachat.

Si nous prenons le portefeuille par défaut Global 100, cela se traduit par des frais d’achat moyens de 0,07 % et des frais de vente de 0,14 %. Donc, le défaut est acceptable. Lorsque nous considérons que VIAC n’a ni droits de timbre ni écart de change, cela le rend avantageux. Cependant, vous devez être prudent avec les portefeuilles personnalisés pour éviter certains frais uniques importants.

Globalement, les frais totaux de 0,49% de VIAC Invest sont excellents en Suisse. Cependant, nous devons être attentifs aux petits caractères, car certains fonds peuvent être plus chers, et certains frais de souscription et de rachat sont certainement élevés.

Retenue à la source aux États-Unis

Puisque les États-Unis imposent les dividendes à la source, le domicile des fonds et des ETF est essentiel. En effet, cette imposition à la source (retenue) sera effectuée en fonction du domicile du fonds (et non de votre domicile).

Malheureusement, VIAC a décidé d’utiliser uniquement des fonds suisses. Cela signifie que 30% des dividendes américains seront retenus par les États-Unis. La plupart des robo-conseillers utilisent des ETF irlandais, ne retenant que 15 %. Une légère particularité est que les fonds utilisés par VIAC détiennent 20% de leurs actifs en Irlande. Par conséquent, 20% seront soumis à une retenue à la source de 15% et 80% à une retenue de 30%. En conséquence, avec VIAC Invest, nous perdons 12% des dividendes américains, comparativement à une solution utilisant des fonds plus efficients.

Je suis quelque peu déçu par ce choix, car cela implique des frais supplémentaires de 0,12% au total pour notre situation donnée (compte tenu du rendement actuel des dividendes et de la capitalisation boursière américaine).

Idéalement, nous aimerions même atteindre 0% de retenue, en récupérant les 15% perdus, comme nous pouvons le faire avec les ETF américains. Mais cela n’est actuellement fait que par un seul robo-conseiller et n’est pas encore approuvé dans tous les cantons.

Dépôts et retraits

Nous pouvons également voir comment déposer et retirer de l’argent de votre compte.

Il est bon de noter que nous pouvons commencer à investir avec aussi peu que 1 CHF. Il n’y a que quelques robo-conseillers qui ont une limite aussi basse.

Il n’y a rien de spécial avec les dépôts et les retraits avec VIAC Invest. Vous pouvez facilement transférer de votre compte bancaire à votre compte VIAC Invest. Il est important de noter que vous devrez déclarer les comptes à l’avance. Et vous ne pouvez déposer et retirer qu’avec ce compte. Actuellement, vous ne pouvez financer votre compte qu’en CHF.

Dans l’ensemble, les dépôts et les retraits sont vraiment pratiques avec VIAC Invest.

Sécurité

La sécurité de notre argent est encore plus importante que les rendements que nous obtenons. Nous ne devrions jamais placer de l’argent dans une entreprise en laquelle nous n’avons pas confiance.

VIAC Invest possède une licence de gestion de fonds. Cela signifie qu’ils peuvent détenir les actifs de leurs clients dans leurs propres fonds. Ces entreprises sont bien réglementées, et cela indique que VIAC est sérieux. Les parts de fonds elles-mêmes sont détenues par la Regiobank Solothurn.

En cas de faillite, les actions seraient en sécurité car tout est séparé avec les robo-conseillers suisses. Dans ce cas, les actions seraient transférées à une autre société. Cela peut être légèrement plus compliqué par le fait que VIAC utilise ses propres fonds, mais ces actions sont toujours bien protégées.

Pour l’argent liquide, c’est légèrement différent car VIAC n’est pas une banque. En conséquence, l’argent liquide lui-même n’est pas protégé par la garantie des dépôts. Cependant, VIAC a pensé à cela et a obtenu une garantie de dépôt de la WIR Bank, pour 100 millions de CHF. Cette garantie de dépôt couvrira l’argent liquide en cas de faillite.

Depuis qu’ils ont commencé, je n’ai pas entendu parler de problèmes techniques ou de sécurité majeurs avec VIAC.

La seule chose qui joue contre VIAC Invest est que c’est un tout nouveau robo-conseiller. D’un autre côté, VIAC lui-même gère de l’argent dans le troisième pilier et des comptes de prestations de libre passage depuis un certain temps. Ils ont de l’expérience.

VIAC Invest est aussi sûr que n’importe quel autre bon robo-conseiller suisse.

Alternatives

Comparer un service à d’autres alternatives est un excellent moyen de se faire une idée de la qualité réelle de ce service. Il existe de nombreux robo-conseillers disponibles en Suisse. J’ai comparé VIAC Invest à trois services.

VIAC Invest vs Finpension Invest

Un excellent Robo-advisor, optimisé au maximum, par Finpension.

- Optimisé pour les impôts

- Accès au marché privé

Finpension Invest est l’un des plus récents robo-conseillers, et il provient également d’une société qui a commencé avec des comptes de retraite, comme VIAC. Il est donc important de comparer VIAC Invest et Finpension Invest.

Les deux ont des stratégies similaires, basées sur l’investissement indiciel. Cependant, VIAC utilise ses fonds de fonds, tandis que Finpension Invest utilise principalement des ETF. Cela ne fera pas beaucoup de différence pour le client. Les deux services vous permettent de commencer à investir avec aussi peu que 1 CHF.

Lorsque nous examinons les frais, il est intéressant de constater que VIAC Invest arrive à 0,49 % en moyenne, exactement comme Finpension Invest. Donc, ils ont tous deux les mêmes frais de gestion.

Un avantage de VIAC Invest est que le droit de timbre est inclus dans les frais de gestion, alors qu’il ne l’est pas pour Finpension Invest. Ainsi, vous pouvez vous attendre à payer des frais plus élevés lorsque vous effectuez des transactions sur Finpension Invest. D’un autre côté, les fonds VIAC ont des frais de vente et de chargement, alors qu’il n’y en a pas pour Finpension Invest. Et encore une fois, Finpension aura un spread (probablement du même ordre que les frais uniques de VIAC). En conséquence, les frais uniques de VIAC Invest sont moins chers. À long terme, cela ne devrait pas avoir une grande importance, car ce qui compte, c’est ce que vous payez sur chaque fonds année après année.

Enfin, Finpension Invest a mis au point un moyen de récupérer la retenue à la source sur les dividendes américains via un DA-1, même en utilisant des ETF d’Irlande. En théorie, cela peut ajouter un avantage de 0,30% à Finpension Invest. Actuellement, ce programme a été approuvé dans le canton de Lucerne, et Finpension est en discussion avec d’autres cantons pour faire de même. Et Finpension Invest fournira à chaque client la documentation nécessaire pour faire la réclamation, quel que soit le canton.

D’autre part, VIAC est contraint à une retenue à la source de 30% sur 80% de ses actifs, ce qui signifie des frais supplémentaires de 0,12% par rapport à Finpension. Si vous résidez dans un canton approuvé, vous bénéficierez d’un avantage supplémentaire de 0,27% !

Ainsi, Finpension Invest est moins cher que VIAC Invest. Finpension Invest est simplement plus optimisé pour les frais.

Si vous désirez obtenir des informations supplémentaires, j’ai rédigé une comparaison exhaustive entre VIAC Invest et Finpension Invest.

VIAC Invest vs True Wealth

TrueWealth est un excellent Robo-Advisor, à un prix très abordable. C'est le Robo-Advisor le plus adapté pour les investisseurs sérieux.

Utilisez le code SWISS100 pour recevoir un crédit de frais de 100 CHF.

- Très personnalisable

True Wealth est probablement le robo-conseiller le plus établi en Suisse. Ils ont une grande gamme de fonctionnalités et sont assez matures.

True Wealth utilise directement des ETF, tandis que VIAC Invest a ses propres fonds. Dans les deux cas, ils se concentrent uniquement sur les fonds indiciels. Et ils vous permettent tous deux de créer votre portefeuille personnalisé (avec un léger avantage pour TW dans ce cas).

Un avantage majeur de VIAC Invest est que vous pouvez investir avec aussi peu que 1 CHF. C’est bien si vous voulez essayer le service. Avec True Wealth, vous avez besoin de 8000 CHF pour commencer à investir.

True Wealth a des frais totaux de 0,63% par an, comparé à VIAC Invest à 0,49%. Cependant, nous devons ajouter les 0,12% supplémentaires d’inefficacité fiscale à VIAC, portant le total à 0,61%, légèrement moins cher que True Wealth. D’autre part, vous économiserez sur le droit de timbre avec VIAC, donc les frais uniques sont plus bas. Ainsi, ils sont probablement au même niveau de frais.

Si vous avez beaucoup d’argent avec eux, TW réduira les frais (à partir d’un demi-million). Dans ce cas, cela peut descendre à 0,38% (si vous avez huit millions de CHF). Donc, TW peut être significativement moins cher que VIAC Invest si vous avez une valeur nette importante.

Les deux robo-conseillers ont plus ou moins les mêmes fonctionnalités, mais VIAC Invest est légèrement moins cher mais a un minimum plus bas.

VIAC Invest FAQ

Qui peut investir avec VIAC Invest ?

Tous les résidents suisses âgés d'au moins 18 ans. Les citoyens américains vivant en Suisse peuvent ouvrir un compte VIAC Invest.

Combien de portefeuilles pouvez-vous avoir avec VIAC Invest ?

Vous pouvez avoir jusqu'à 10 portefeuilles, chacun avec une stratégie différente.

Quel est le minimum que vous pouvez investir avec VIAC Invest ?

Vous pouvez commencer à investir à partir de 1 CHF.

Pour qui VIAC Invest est-il avantageux ?

VIAC Invest est idéal si vous souhaitez investir avec un Robo-conseiller à faibles frais.

Pour qui VIAC Invest n'est-il pas avantageux ?

VIAC Invest n'est pas idéal si vous pouvez investir par vous-même avec un courtier ou si vous souhaitez des fonctionnalités de personnalisation avancées.

VIAC Invest Résumé

Investis sans limites. Lis notre évaluation de VIAC Invest. Nous testons leur solution d’investissement privée pour voir si elle est aussi bonne que leur célèbre pilier 3a.

4

VIAC Invest Avantages

- Frais excellents

- Pas de droits de timbre

- Pas de spread

- Peut investir jusqu'à 99% en actions

- Entièrement intégré avec les autres services VIAC

- Peut créer des portefeuilles personnalisés

- Transparent

- Web et mobile

- Peut investir avec seulement 1 CHF

VIAC Invest Inconvénients

- Faible efficacité fiscale

- Impossible de récupérer la retenue à la source de 30% sur les dividendes américains

- Les portefeuilles personnalisés sont plutôt limités

- Solution entièrement nouvelle

- Frais de vente et de rachat relativement élevés

Conclusion

Dans l’ensemble, VIAC Invest est un bon nouveau robo-conseiller. Ils ont réussi à offrir un bon produit, cohérent avec leurs autres produits existants.

Cependant, je suis un peu déçu par l’absence d’un point de vente unique avec cette offre. Lorsque nous prenons en compte tous les frais, ce service est plus cher que certains services existants. Et j’aimerais qu’ils autorisent un niveau de personnalisation plus élevé avec l’accès à plus de fonds, mais c’est une fonctionnalité qui ne manquera qu’à quelques investisseurs.

Comme d’habitude, je dois mentionner que je n’utilise pas moi-même de robo-conseiller. J’utilise l’investissement DIY via Interactive Brokers, ce qui peut potentiellement être beaucoup moins cher. Cependant, les robo-conseillers offrent l’avantage de faciliter l’investissement. Bien que les robo-conseillers puissent parfois être moins chers que les courtiers, ils sont généralement plus chers à long terme.

Et toi ? Que pensez-vous de VIAC Invest ?

Prochains articles

Avis sur arvy 2026 – Avantages et inconvénients

arvy est-il le bon robo-conseiller pour toi ? Nous examinons la stratégie d’investissement actif d’arvy, ses frais totaux élevés et comment il se compare aux meilleures alternatives suisses.

Raiffeisen Rio Review 2026: pour et contre

Rio, ça vaut le coup ? Consultez notre évaluation de Raiffeisen Rio. Nous analysons les frais élevés et les produits structurés pour déterminer si cette application est un bon moyen d’investir.

Investart Review 2026 – Avantages et inconvénients

Investart est un nouveau service suisse d'investissement en ligne qui vous permet d'investir directement dans les ETFs ! Nous voyons ce qu'est Investart et ce qu'il pourrait faire pour vous !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Avec ce fonctionnement de Trading Day hebdomadaire, conseillez-vous plutôt des versements réguliers ou un seul versement initial ? Ou est-ce égal sur la répartition des placements ?

Merci !

Bonjour Cyril,

En général, le plus efficace est d’investir le plus tôt possible. Historiquement, le marché boursier a plus de chance de monter que de descendre, donc investir quand l’argent est disponible est ce qui fait le plus de sens.

Si ça ne vous convient pas, vous pouvez répartir la somme sur plusieurs mois par exemple.