Finpension Invest contre VIAC Invest 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Finpension Invest et VIAC Invest sont tous deux des robo-advisors relativement nouveaux. Ces deux services proviennent d’entreprises prospères proposant des comptes de retraite. Ces deux services sont intéressants, mais comment se comparent-ils ?

Dans cet article fort demandé, nous comparons en détail Finpension Invest et VIAC Invest, avec leurs caractéristiques et leurs frais. À la fin de cet article comparatif, tu sauras quel robo-advisor utiliser.

|

Meilleur Robo-advisor

|

|

|

5.0

|

4.0

|

Finpension Invest

Finpension est une excellente entreprise innovante en Suisse. Ils ont commencé avec un produit 1e et ont ensuite développé d’autres produits remarquables : un compte de libre passage et un troisième pilier.

En mai 2024, Finpension Invest a lancé son service de robo-advisor, Finpension Invest. Pour ce faire, ils ont obtenu l’approbation de la FINMA en tant que maison de titres, leur permettant ainsi de détenir eux-mêmes les titres.

Vous pouvez utiliser Finpension Invest sur votre ordinateur ou sur votre téléphone mobile. À ce stade, Finpension Invest n’est proposé qu’aux résidents suisses.

Si vous souhaitez en savoir plus, vous pouvez lire notre analyse de Finpension Invest.

VIAC Invest

En 2018, VIAC a initié une nouvelle vague de changements pour les troisièmes piliers en Suisse. Avant eux, les frais étaient élevés, les rendements faibles, et la personnalisation limitée. VIAC a changé tout cela lorsqu’ils ont introduit leur troisième pilier. Ils ont ensuite capitalisé sur leur succès en lançant également un compte de libre passage.

Puis, fin 2024, VIAC a lancé son service de robo-advisor, nommé VIAC Invest. Ce lancement n’a eu lieu que quelques mois après celui de Finpension Invest.

VIAC et tous leurs services sont disponibles sur mobile et sur le web. VIAC Invest n’est disponible que pour les résidents suisses.

Si vous souhaitez en savoir plus, vous pouvez lire notre analyse de VIAC Invest.

Cela étant dit, nous pouvons commencer notre comparaison approfondie de Finpension Invest et VIAC Invest.

Stratégie d’investissement

Tout d’abord, nous devrions examiner la stratégie d’investissement de Finpension Invest par rapport à VIAC Invest.

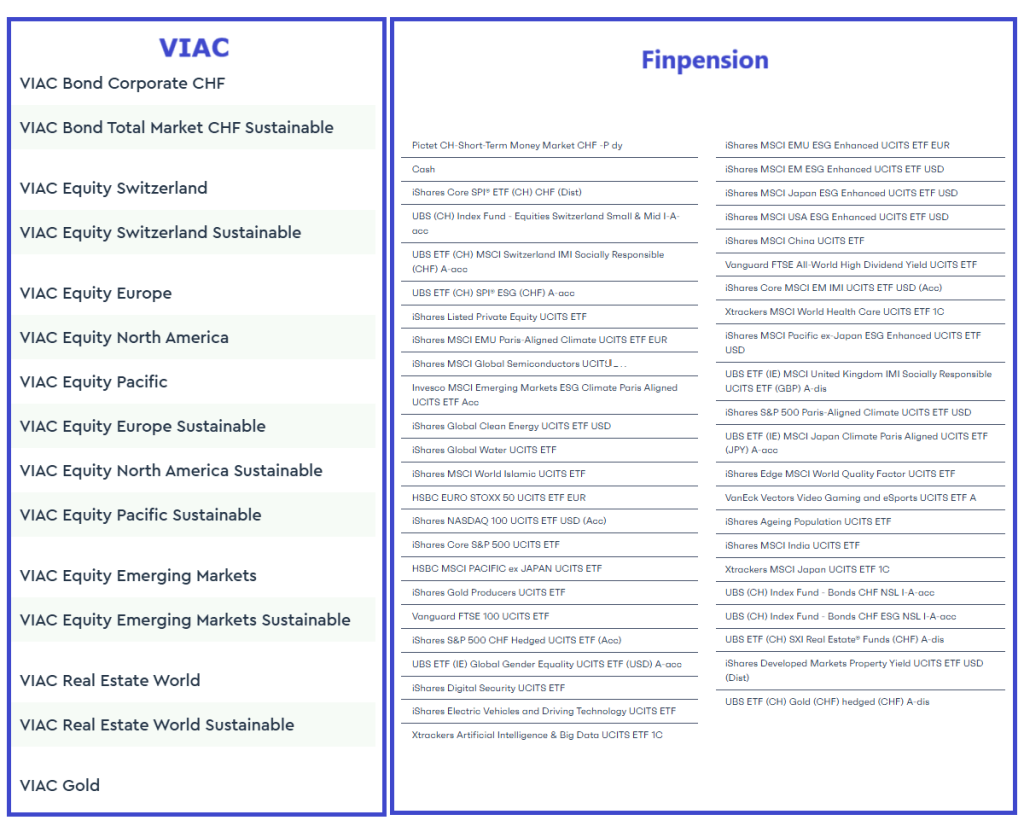

Finpension Invest utilise des fonds négociés en bourse (ETF) pour les actions et des fonds indiciels pour les obligations. Ils n’utilisent que des ETF indiciels, ce qui est formidable. Vous pouvez investir jusqu’à 99% dans des actions. D’autre part, vous pouvez également être très conservateur et détenir 99% dans un fonds monétaire.

Finpension Invest te permet de choisir entre les univers Global, Suisse et Durable, ce qui est très courant. Vous pouvez également décider d’investir en Europe ou dans un impact durable spécifique comme l’Impact Climatique. Et tu peux créer ton propre portefeuille personnalisé en choisissant directement parmi les 45 ETF disponibles. Tu peux détenir jusqu’à 10 portefeuilles différents, chacun avec sa propre stratégie. Enfin, vous pouvez également investir dans les marchés privés via deux fonds institutionnels.

Il est intéressant de noter que VIAC Invest a une stratégie différente. Ils utilisent leurs propres fonds indiciels. Ce sont des fonds VIAC qui ne sont disponibles que par le biais de VIAC Invest. Et ces fonds sont des fonds de fonds, ce qui signifie qu’ils ne détiennent pas directement d’actions ou d’obligations, mais plutôt des fonds d’autres fournisseurs (comme UBS). Vous pouvez investir jusqu’à 99% en actions au maximum. Et vous pouvez détenir jusqu’à 99% en liquidités ou en obligations si vous voulez être conservateur. Pour la partie non investie en actions, vous pouvez choisir entre les obligations ou les liquidités.

Tu peux également choisir parmi les univers standard Global, Suisse et Durable. Vous pouvez également créer un portefeuille personnalisé en sélectionnant parmi les 15 fonds VIAC. Ceci est plus limité que dans certains endroits car vous ne pouvez pas choisir les sous-fonds, seulement les fonds VIAC.

En comparant Finpension Invest et VIAC Invest, nous concluons que les deux stratégies d’investissement sont excellentes. Je m’attendrais à ce que les deux stratégies donnent les mêmes résultats. Si vous souhaitez investir dans les marchés privés, Finpension Invest présente un avantage. Mais si vous préférez détenir des liquidités (et non des fonds monétaires), VIAC Invest a un avantage. Enfin, si vous souhaitez créer des portefeuilles personnalisés, Finpension Invest est beaucoup plus flexible.

Droits d’inscription

Si deux services ont des stratégies d’investissement comparables, leurs frais sont ce qui les différenciera en termes de rendement total. En effet, si leurs performances sont similaires, le service le moins onéreux engendrera des rendements supérieurs. Nous devons donc maintenant comparer Finpension Invest et VIAC Invest en termes de frais.

Finpension Invest comporte deux composantes dans ses frais totaux. Ils appliquent des frais de garde de 0,30 % et des frais de gestion de patrimoine de 0,09 %. Nous devons également prendre en compte le TER des fonds, avec des frais annuels moyens de 0,10 %. Cela nous donne des frais totaux de 0,49 % par an.

VIAC Invest a des frais d’administration de 0,25%. De surcroît, il vous faut payer pour les fonds eux-mêmes. En moyenne, les fonds de VIAC Invest coûteront 0,24 %, ce qui nous donne un total de 0,49 %.

En ce qui concerne les frais récurrents, les deux services appliquent les mêmes frais de 0,49 %. Les frais récurrents sont essentiels, car tu les paieras chaque année sur tout ce qui a été investi.

Cependant, nous devons également examiner les frais ponctuels. Ce sont les frais qui surviennent lorsqu’une somme d’argent est investie dans le robo-advisor.

Finpension Invest utilise des ETF, ils appliquent donc le droit de timbre suisse sur chaque transaction (achat et vente). Les coûts de transaction eux-mêmes sont inclus dans les frais récurrents. Et puisqu’ils négocient des ETF, il y aura un certain écart de marché (prime que nous payons par rapport au prix du marché). D’autre part, il n’y a pas de frais d’émission ou de rachat avec les ETF. Et les frais de conversion de devises sont déjà inclus.

VIAC Invest inclut déjà le droit de timbre dans ses frais annuels, ainsi que les frais de conversion de devises et les coûts de transaction. Comme ils utilisent des fonds, il n’y a pas d’écart. Cependant, ces fonds ont des frais d’émission et de rachat. Ces frais dépendent de ton portefeuille, car ils sont différents pour chaque fonds (et chaque sous-fonds). Pour le portefeuille par défaut avec 100 % d’actions, nous obtenons des frais d’achat moyens de 0,07 % et des frais de vente de 0,14 %.

Dans l’ensemble, les frais ponctuels des deux services sont très similaires. Si vous utilisez un portefeuille avec des frais d’émission et de rachat faibles, VIAC Invest peut être légèrement moins cher. Mais si vous utilisez un portefeuille avec des frais élevés, Finpension Invest peut être légèrement moins cher.

Donc, globalement, nous pouvons affirmer que Finpension Invest et VIAC Invest ont les mêmes frais.

Efficacité fiscale

L’efficacité fiscale est souvent négligée car elle ne constitue pas des frais directs. Mais lorsque nous avons affaire à des robo-advisors optimisés, il est essentiel de se pencher sur cette question. En effet, les rendements perdus en raison des dividendes retenus non récupérables peuvent être très significatifs. Par conséquent, nous devons comparer Finpension Invest et VIAC Invest en termes d’efficacité fiscale.

Finpension Invest utilise des ETF d’Irlande, et l’Irlande a une convention fiscale avec les États-Unis. En conséquence, ils appliquent une retenue à la source de 15 % (réduite par rapport à un taux par défaut de 30 %) sur les dividendes provenant des États-Unis (qui représentent environ 66 % de la bourse mondiale). Cela équivaut à des frais annuels d’environ 0,15 % sur votre portefeuille.

De plus, Finpension fait quelque chose d’unique. Ils ont conclu un accord avec BlackRock afin de pouvoir fournir la documentation nécessaire pour réclamer même ces 15 % sur votre déclaration fiscale. Actuellement, cette technique n’a été approuvée que par Lucerne, mais d’autres cantons pourraient l’approuver. Si tu es dans un canton qui l’approuve, tu peux remplir un DA-1 et récupérer les dividendes retenus (comme tu le ferais si tu utilisais des ETF américains). Cette optimisation se traduit par l’absence de frais perdus en raison de la retenue sur les dividendes.

VIAC est assez différent à cet égard. Ils utilisent des fonds suisses, ce qui signifie qu’ils seront soumis à un taux de retenue de 30 %. Une petite optimisation réside dans le fait que ce fonds lui-même détient 20 % des actifs en Irlande, résultant en une retenue de 15 %. Cela se traduit par un taux de retenue moyen de 27 %. Et ce taux équivaut à des frais annuels de 0,26 %.

En conséquence, Finpension Invest est beaucoup plus efficace fiscalement que VIAC Invest. Par défaut, vous économiseriez 0,11 % par an avec Finpension Invest. Et si vous êtes dans un canton où vous pouvez réclamer le DA-1 de Finpension Invest, vous pourriez même économiser 0,26 % par an.

Sécurité

Il est essentiel d’examiner la sécurité d’un robo-advisor avant de commencer à investir. Ainsi, nous allons comparer Finpension Invest et VIAC Invest sur ces deux aspects.

Les deux entreprises sont désormais bien établies. Finpension est rentable depuis 2019. Bien que nous n’en connaissions pas les détails, VIAC devrait être en bonne santé financière et en pleine croissance. Ces deux entreprises gèrent chacune plus de 3 milliards de francs suisses. Il est actuellement peu probable que l’un d’eux fasse faillite.

Si Finpension devait faire faillite, les actions seraient en sécurité, car elles sont séparées des actifs de Finpension. Les régulateurs devraient trouver un autre gestionnaire pour ces actions, et nous les récupérerions. Il en serait de même pour VIAC où la ségrégation a également lieu. Cela pourrait être légèrement plus complexe pour VIAC puisqu’ils utilisent des fonds VIAC. Mais je ne m’attends à ce qu’aucune action ne soit perdue dans les deux cas. Si la banque dépositaire de VIAC (Regiobank) devait faire faillite, VIAC devrait elle-même trouver une autre banque dépositaire et se chargerait du transfert des actifs. Dans tous les cas, si nous devons tirer des leçons de la récente faillite de FlowBank, il pourrait falloir un certain temps pour récupérer nos actions.

D’un point de vue technique en matière de sécurité, aucune de ces entreprises n’a connu de problèmes de sécurité connus depuis sa création. Elles offrent toutes deux un deuxième facteur d’authentification. VIAC propose une authentification à deux facteurs par SMS tandis que Finpension offre une authentification à deux facteurs TOTP supérieure. Cela représente un léger avantage pour Finpension Invest.

Dans l’ensemble, je dirais que les deux entreprises sont assez sûres. La seule différence réside dans leur gestion de l’authentification à deux facteurs.

Réputation

Enfin, nous pouvons également examiner la réputation de Finpension Invest par rapport à VIAC Invest.

Les deux entreprises sont très bien établies. Les deux offrent d’excellents services, et les utilisateurs sont généralement ravis de ce qu’ils font. D’après ce que j’entends parmi mes lecteurs, je dirais que les deux entreprises jouissent d’une excellente réputation. Il est intéressant de constater, cependant, qu’ils ne sont pas perçus de la même manière :

- VIAC est généralement considérée comme une entreprise jeune et conviviale avec de bons résultats.

- Finpension est généralement considérée comme une entité plus professionnelle qui s’occupe de choses sérieuses.

Malheureusement, il n’existe pas beaucoup d’avis objectifs en ligne. D’après ce que nous pouvons trouver sur le Play Store et sur l’Apple Store, les deux applications ont d’excellentes critiques. Il n’y a pas assez d’avis sur Trustpilot pour en tirer des conclusions. Et la plupart des avis sur VIAC sur Google ne sont là que pour partager des codes de parrainage.

Dans l’ensemble, je dirais que les deux entreprises jouissent d’une excellente réputation. Ils sont perçus légèrement différemment par le public, mais leurs clients leur font confiance.

Résumé

Nous pouvons dresser un tableau récapitulatif de nos résultats :

|

Le Meilleur Robo-advisor

|

Bon Robo-advisor

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

0.49% par année

|

0.49% par année

|

- Très bonne stratégie

- Très bon frais

- Bonne réputation

- Excellente optimisation des impôts

- Excellente personnalisation

- Accès au marché privé

- Impossible d'investir en cash

- Très bonne stratégie

- Très bon frais

- Bonne réputation

- Peu efficace pour les impôts

- Personnalisation limitée

Nous pouvons tirer quelques conclusions concernant Finpension Invest par rapport à VIAC Invest de ce résumé :

- Les deux services vous permettent d’investir jusqu’à 99 % en actions

- Les deux services ont les mêmes frais généraux

- Finpension 3a est plus optimisé pour la retenue à la source sur les dividendes

- VIAC vous permet d’investir en liquidités ou en obligations, tandis que Finpension Invest ne propose que des obligations et des fonds monétaires

- Finpension offre une bien plus grande capacité de personnalisation

Conclusion – Finpension Invest vs VIAC Invest

Un excellent Robo-advisor, optimisé au maximum, par Finpension.

- Optimisé pour les impôts

- Accès au marché privé

Finpension Invest et VIAC Invest ont beaucoup de points communs et semblent être deux excellents robo-advisors. Ils ont tous deux une excellente stratégie d’investissement (bien que très différente) et des frais similaires. Cependant, en approfondissant, nous pouvons constater que Finpension Invest présente un avantage très significatif par rapport à VIAC Invest. Finpension Invest est plus optimisé pour les dividendes américains, ce qui se traduit par des frais totaux annuels inférieurs d’au moins 0,11 % (et potentiellement plus).

Pour moi, cette efficacité supplémentaire suffit à faire pencher la balance en faveur de Finpension Invest. Cet avantage fait de Finpension Invest le meilleur robo-advisor disponible en Suisse.

Par souci de transparence, je dois dire que je n’investis avec aucun de ces deux services (bien que Finpension gère mon troisième pilier). Au lieu de cela, j’investis directement dans des ETF par l’intermédiaire d’un courtier (investissement autonome). Si vous êtes prêt à apprendre à le faire vous-même, vous pouvez optimiser davantage vos investissements. Mais si ce n’est pas ton cas, les robo-advisors sont la meilleure solution suivante. Et si je devais utiliser moi-même un robo-advisor, j’utiliserais Finpension Invest.

Et vous ? Quelle est votre préférence entre Finpension Invest et VIAC Invest ?

Prochains articles

Investart Review 2026 – Avantages et inconvénients

Investart est un nouveau service suisse d'investissement en ligne qui vous permet d'investir directement dans les ETFs ! Nous voyons ce qu'est Investart et ce qu'il pourrait faire pour vous !

Swissquote Invest Easy Review 2026 – Avantages et inconvénients

Swissquote a lancé un nouveau Robo-advisor : Invest Easy. Devrions-nous utiliser ? C'est ce que nous découvrons dans cet examen approfondi, avec ses frais, sa stratégie et ses avantages et inconvénients.

Examen d’Inyova 2026 – Avantages et inconvénients

Investis avec impact. Lis notre 2026 analyse d’Inyova. Nous analysons leur stratégie d’investissement à impact et leurs frais pour voir si cela te convient.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Salut!

Merci pour cet article qui conforte mon choix.

Pour ceux qui ont leur 3eme pilier chez finpension, vous prenez le fond indiciel Swisscanto ou UBS?

Merci!

Bonjour Kovely,

Personnellement, j’utilise encore les fonds CS (appelés ex CS).

Haha oui sorry, j’ai exclus direct CS! D’après leur graphique avec le recul max de + 5ans, Swisscanto performe le mieux.

Est-ce que tu as ouvert aussi chez Viac pour totaliser 5 comptes 3a (pour échelonner l’impôt lors du retrait) ou tu as tout chez Finpension? à ouvrir 5 comptes 3a chez finpension.

J’ai tout chez FP, avec 5 comptes ici. Il n’y a pas de raison d’exclure CS, c’est la même chose que UBS aujourd’hui.

Bonjour,

Merci pour votre travail !

Il y a encore un avantage supplémentaire pour Finpension à mon sens: ils décomposent leur frais de gestion de 0.39% en frais de gestion gestion « générale » de 0.30% et de gestion de fortune de 0.09%. Et les frais de 0.30% peuvent être déduits du revenu imposable au moment de remplir la déclaration d’impôts, comme « frais d’administration de titres » sur le canton de Fribourg en tout cas. Il y a donc ici encore un avantage pour Finpension.

Excellente journée !

Bonjour,

Excellent point. Ils ont vraiment pensé aux détails chez Finpension! C’est ce que j’apprécie beaucoup chez eux!

Salut Aeby,

Étant aussi sur Fribourg, tu veux dire que cette déduction d’impôt est à faire même sans retirer ses gains?

Perso, je n’ai que mon 3a chez finpension, donc ça s’appliquerait qd mm ? Merci!

Cette déduction n’est pas pour le 3a, seulement pour le Robo-conseiller Finpension Invest.

Hello. Je pense que 2025 sera l’année où je me lance, hors 3ème pilier, en investissement d’ETFs. Est-ce que tu recommandes toujours d’investir principalement un ETF monde style Vanguard VT avec un peu de panier suisse et émergent ?

Sinon, si Finpension semble être le meilleur Robot, est-ce que tu compares directement Finpension avec IB ? Concrètement j’hésite, je comprends que j’aurai un peu plus de frais avec Finpension mais niveau rentabilité réelle tout compris, quelle est la différence ? Tu as fait ce travail ?

Dernière question : connais-tu Mustichian Post ? Tu collabores avec ? Tu valides son travail ? Vous avez des démarches très similaires donc je me posais la question.

?

Quoi qu’il en soit encore un grand merci pour tout, ton blog est vraiment super.

Bonjour Eliot

Bonne chance pour te lancer!

Oui, je pense toujours que cette stratégie est très bonne. C’est une excellente stratégie par défaut pour beaucoup de personnes. C’est la stratégie que je suis moi-même.

Et oui, j’ai fait ce travail de comparaison : Les robots-conseillers peuvent-ils être moins chers que les courtiers ?

Je connais « Marc », on a échangé plusieurs fois, mais on ne travaille pas ensemble. On investit un peu similairement, mais il semble plus pressé que moi d’atteindre la retraite et utilise beaucoup d’immobilier pour y arriver.

Je suis content que mon blog te plaise :)