True Wealth Review 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Êtes-vous à la recherche d’un robo-advisor fiable et à faible coût ?

True Wealth est un des principaux robo-advisors suisses. C’est le premier robo-advisor, ayant débuté il y a huit ans, et c’est aussi le moins cher.

Dans cet examen approfondi de True Wealth, j’examine en détail ses modèles d’investissement, ses frais et sa sécurité.

| Frais de gestion | 0.50% |

|---|---|

| Coûts des produits | 0.13% |

| Coûts de retenue à la source | 0.15% |

| Coûts totaux | 0.78% |

| Stratégie d’investissement | Passif |

| Produits d’investissement | ETF |

| Investissement minimum | 8500 CHF |

| Conversion de devises | 0.10% |

| Personnalisation | Très élevé |

| Durable | Pas par défaut |

| Langues | Français, allemand et anglais |

| Banque dépositaire | BLKB et Saxo Bank |

| Utilisateurs | 45’000 |

| Établi en | 2014 |

| Siège social | Zurich, Suisse |

True Wealth

TrueWealth est un excellent Robo-Advisor, à un prix très abordable. C'est le Robo-Advisor le plus adapté pour les investisseurs sérieux.

Utilisez le code SWISS100 pour recevoir un crédit de frais de 100 CHF.

- Très personnalisable

True Wealth est un robo-conseiller fondé en 2013 par Oliver Herren (le fondateur de Galaxus !) et Felix Niederer. Et le service est devenu accessible au public en 2014. En tant que tel, c’est le robo-conseiller le plus mature en Suisse. Ils ont désormais plus de 45 000 clients en Suisse. Et ils gèrent plus de 3 milliards de CHF (en 2026) d’actifs pour leurs clients. Ces chiffres sont assez impressionnants !

True Wealth a deux principaux arguments de vente :

- Frais réduits

- Investir simplement

Ce sont des avantages significatifs pour les personnes qui choisissent des robo-conseillers. Un autre point positif est qu’ils ont un compte virtuel. Cela signifie que vous pouvez ouvrir un compte et tester de nombreuses choses. Et ce n’est que plus tard que vous pourrez décider si vous voulez transférer de l’argent. Vous pouvez à tout moment convertir votre compte démo virtuel en compte réel.

Vous pouvez utiliser leurs services d’investissement à partir de votre navigateur. Si vous préférez, vous pouvez également utiliser leurs applications mobiles sur iPhone et Android. L’application mobile possède toutes les fonctionnalités de l’application web.

True Wealth est disponible en anglais, en français et en allemand ! Ce choix de langues est excellent car la plupart des robo-conseillers ne sont disponibles que dans une seule langue.

Nous allons donc analyser True Wealth en détail !

Modèles d’investissement

Tout d’abord, nous voyons comment True Wealth investit votre argent. Mais avant cela, je dois mentionner que True Wealth a deux banques dépositaires : Basellandschaftliche Kantonalbank (BLKB) et Saxo. Il est important de le mentionner car cela peut avoir un impact sur les fonds utilisés.

True Wealth suit une stratégie d’investissement passive. True Wealth investit uniquement dans des fonds indiciels. Plus précisément, ils investissent dans des fonds négociés en bourse (ETF) irlandais avec BLKB et dans des ETF américains avec Saxo. Cette distinction est importante car elle rendra le portefeuille de Saxo plus avantageux sur le plan fiscal en ce qui concerne les dividendes américains. J’aimerais qu’ils divulguent cela correctement !

L’utilisation de fonds indiciels passifs est une excellente nouvelle ! L’investissement passif est la meilleure façon d’investir pour la plupart des gens.

Avec True Wealth, vous pouvez investir jusqu’à 99 % en actions, ce qui est le plus élevé proposé par les robo-advisors. Il est bon de conserver un peu de liquidités pour payer les frais sans liquider les actions, ce qui serait moins efficace.

Vous ne pouvez pas choisir directement les ETF dans lesquels vous investissez. Au lieu de cela, le robo-advisor décidera d’un portefeuille pour vous. Sur la base de plusieurs questions que l’outil vous posera, un portefeuille sera conçu en fonction de vos besoins. Mais ne vous inquiétez pas, vous aurez votre mot à dire !

Ils vous poseront de nombreuses questions pour évaluer votre tolérance au risque. Par exemple :

- Combien de temps et combien comptez-vous investir ?

- Combien de temps et quel montant prévoyez-vous de céder ?

- Que feriez-vous si vos actifs perdaient 10 % de leur valeur ?

- Et ainsi de suite.

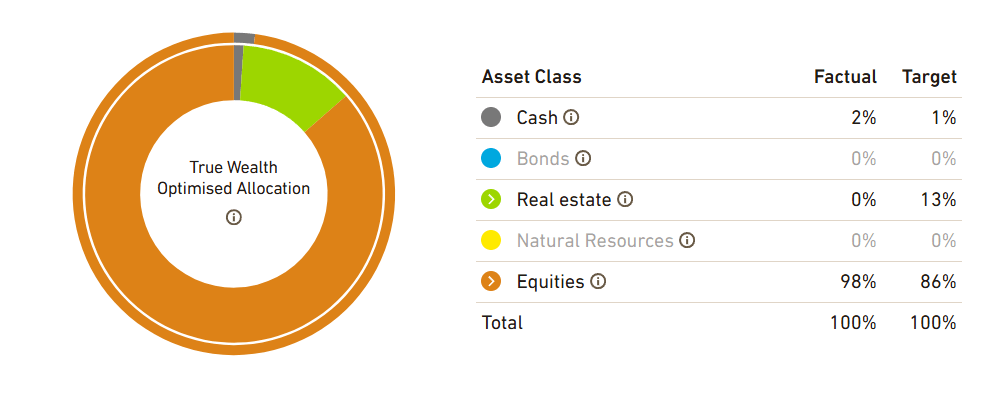

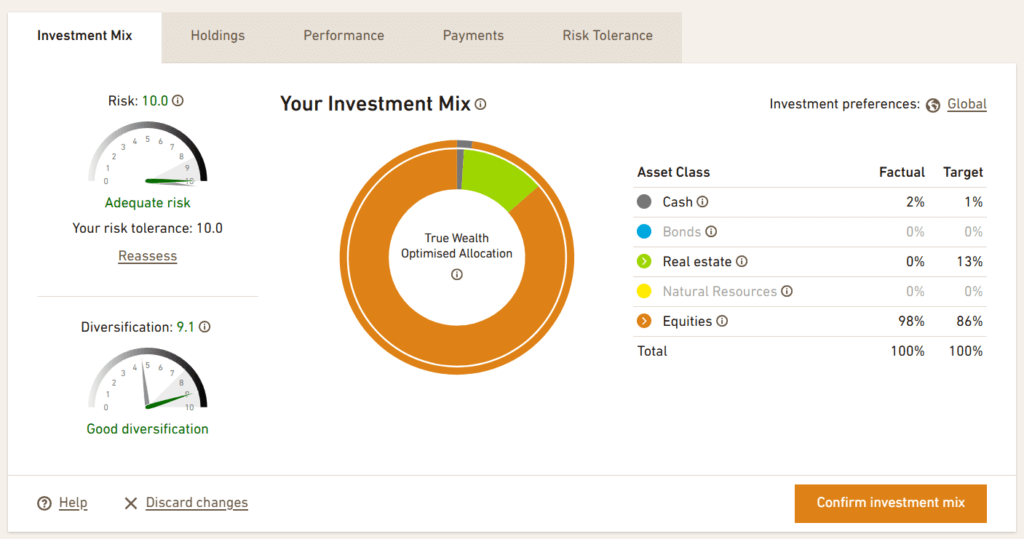

Une fois que vous aurez répondu à ces questions (cela vous prendra deux ou trois minutes), vous obtiendrez votre portefeuille. Par exemple, voici le mien après y avoir répondu :

C’est un portefeuille intéressant. Elle est assez logique pour le grand public et, sur la base de mes réponses, je peux comprendre pourquoi ils l’ont choisie. Cependant, pour moi, il n’est pas assez agressif.

Cependant, le portefeuille par défaut n’est pas un problème car vous pouvez le personnaliser! La personnalisation est une grande chose à propos de True Wealth ! Vous avez une grande liberté dans la personnalisation de votre portefeuille d’investissement !

Tout d’abord, vous pouvez configurer chacune des classes d’actifs. Par exemple, vous pouvez supprimer toutes les obligations, les biens immobiliers et les ressources naturelles. Vous pouvez également augmenter la part des obligations ou des liquidités.

Dans mon cas, j’ai fixé l’allocation maximale du portefeuille aux actions (99 %). Vous pouvez choisir le portefeuille qui correspond le mieux à vos besoins. Ils conservent toujours 1 % de liquidités au minimum pour faciliter le rééquilibrage et le paiement des frais.

L’optimisation peut aller encore plus loin. Vous pouvez personnaliser la composition de chacune des classes d’actifs par région. Pour les ressources naturelles, vous pouvez choisir entre les métaux et les ressources naturelles diversifiées.

Pour moi, c ‘est un excellent niveau de personnalisation. Certaines personnes souhaitent aller plus loin en choisissant directement les ETF. Mais je dirais que si tu veux sélectionner tes propres ETF, tu ne devrais pas investir avec un robo-advisor dès le départ. Vous devriez investir par vous-même avec un compte de courtier.

Dans l’ensemble, le système d’investissement de True Wealth est excellent. Vous n’investissez que dans des fonds à faible coût. Et vous pouvez personnaliser votre portefeuille jusque dans les moindres détails.

Droits d’inscription

Examinons maintenant les frais. Si vous investissez à long terme, les frais de placement sont extrêmement importants.

Avec True Wealth, vous payez deux frais :

- Les frais des FNB dépendent de votre portefeuille.

- Les frais de gestion dépendent de la taille de votre compte.

Ensemble, ces deux frais représentent ce que vous perdrez en frais chaque année.

Les frais des FNB dépendront de votre portefeuille. J’ai constaté que cela variera de 0,07 % à 0,18 %. Le FNB le plus cher est le FNB immobilier. Si tu n’investis pas beaucoup dans l’immobilier, il est peu probable que tu dépasses 0,2 %. Mon portefeuille très agressif n’a que 0,07 % de frais !

Les frais de gestion par défaut sont de 0,50 % par an. Si vous avez un portefeuille étendu, il peut descendre encore plus bas. D’un portefeuille de 500 000 CHF à un portefeuille de 8 000 000 CHF, les frais diminueront de 0,50 % à 0,25 % ! Par exemple, un portefeuille de 1 000 000 CHF ne coûtera que 0,39 %. Ces faibles frais sont un excellent résultat. Vous pouvez trouver les détails sur leur site web. Si vous prévoyez de prendre votre retraite anticipée et d’investir avec un robo-advisor, c’est formidable pour votre avenir.

Au total, les frais de True Wealth seront compris entre 0,57 % et 0,68 %. Avec une moyenne de 0,13 % de frais de produit, les frais de base totaux de True Wealth seront de 0,63 %. Ces frais sont excellents.

À cela s’ajoute une taxe supplémentaire : le droit de timbre. Si vous voulez des détails à ce sujet, j’ai un article sur le droit de timbre suisse. Cette commission est payée sur chaque achat et vente d’ETF. Il vous coûtera 0,15 % pour un ETF étranger et 0,075 % pour un ETF suisse.

Il est difficile de dire combien cela coûtera en pourcentage de votre portefeuille, car cela dépend aussi du prix d’achat et du prix de vente. En outre, elle n’est pas due chaque année. Globalement, cela devrait représenter moins de 0,05 % par an. Il est dommage que True Wealth ne l’inclue pas dans le total de ses frais ! Cela rendrait les choses plus simples.

Enfin, vous paierez également des frais de 0,10 % pour chaque conversion de devises effectuée par True Wealth. Ces frais sont les meilleurs frais de conversion de devises de tous les robo-advisors suisses.

Dans l’ensemble, les frais de True Wealth sont excellents ! Lorsque vous les comparez avec d’autres robo-advisors suisses, ils ont des frais considérablement plus bas ! Au total, vous pouvez investir pour une moyenne de 0,63 % de TER !

Si l’on considère l’absence d’ETF américains de la banque dépositaire BLKB, les frais totaux s’élèvent à 0,78 %.

En fin de compte, les robo-advisors sont un compromis entre simplicité et coût. Vous pouvez économiser sur les frais si vous n’avez pas à vous soucier de l’investissement en solitaire. Bien entendu, les frais sont plus élevés que dans le cas d’un investissement individuel. Mais si l’investissement DIY n’est pas pour vous, les robo-advisors sont la meilleure solution.

Si vous n’êtes pas convaincu de l’importance des frais, je vous invite à réfléchir à l’impact des frais d’investissement sur l’argent de votre retraite.

Ouvrir un compte True Wealth

L’ouverture d’un compte chez True Wealth est très simple et peut se faire entièrement en ligne. Je ne décrirai pas chaque étape, car il suffit de suivre le flux de travail ; il n’y a rien de spécial à ce sujet.

D’autre part, il est essentiel de choisir votre banque dépositaire avec soin lors de l’intégration. Comme indiqué précédemment, la banque dépositaire Saxo peut vous offrir une meilleure efficacité fiscale si vous investissez massivement dans des actions américaines. Et il est très important de mentionner que changer de banque dépositaire est très difficile et implique de tout vendre et de tout racheter avec la nouvelle banque.

Une fois que vous avez créé votre compte de base, vous devez vous soumettre à une évaluation des risques. Voici comment chaque robo-advisor fonctionne en Suisse. Il vous posera quelques questions pour établir votre profil de risque.

Ils vous proposeront un portefeuille en fonction de votre profil de risque. Vous pouvez le modifier, mais vous serez averti que si vous le dépassez, vous risquez d’aller au-delà de votre tolérance au risque.

Dépôts et retraits

Nous pouvons également examiner le fonctionnement du financement et du retrait.

Tout d’abord, je dois mentionner un inconvénient : True Wealth demande un minimum de 8500 CHF pour investir avec eux. 8500 CHF est un point d’entrée trop élevé pour de nombreuses personnes qui veulent se lancer. Et de nombreuses personnes aimeraient probablement essayer le service sans investir autant d’argent. D’autre part, vous pouvez tester le service en créant un compte virtuel ou en ouvrant un compte du pilier 3a avec un minimum de 1000 CHF.

Pour alimenter votre compte, vous pouvez déposer de l’argent en transférant de l’argent vers un IBAN personnel. Votre argent est détenu à votre nom sur le compte bancaire du dépositaire, ce qui vous permet d’obtenir un IBAN personnel.

Il est intéressant de noter que vous pouvez déposer des CHF, des EUR, des USD et des GBP ! Il s’agit d’une excellente fonctionnalité.

Vous pouvez également retirer votre argent à partir de l’interface. Vous ne pouvez effectuer un virement que sur un compte à votre nom. Vous devez clôturer votre compte pour retirer moins de 8500 CHF.

Retirer et déposer de l’argent sur votre compte True Wealth est tout à fait standard. Il n’y a pas de surprise ici.

Est-il sûr d’investir avec True Wealth ?

Vous devez tenir compte de sa sécurité si vous investissez des sommes importantes dans un service en ligne.

Tout d’abord, nous examinons la manière dont les actifs sont stockés. Vos actifs ne sont pas détenus par True Wealth elle-même. Au lieu de cela, c’est une banque dépositaire qui détient vos actifs. True Wealth utilise deux banques dépositaires :

- Banque cantonale de Bâle-Campagne (BLKB)

- Saxo Bank Suisse

Vous pouvez choisir celle que vous préférez. Dans les deux cas, vos actions sont protégées de la faillite de True Wealth puisqu’elles sont détenues à votre nom. Avec BLKB, vous bénéficiez d’une protection illimitée pour votre argent liquide. Avec Saxo Bank, votre argent est protégé jusqu’à 100 000 CHF. Dans la plupart des cas, votre argent sera en sécurité puisque vous ne devriez pas détenir autant d’argent liquide.

Dans le cas des deux banques dépositaires, elles ne peuvent pas prêter vos titres à d’autres investisseurs. Ne pas autoriser le prêt de titres améliore la sécurité de vos actifs. Et c’est une belle garantie fournie par True Wealth.

Vous êtes donc très bien protégé contre la faillite ou le rachat de True Wealth.

Is True Wealth safe?

Nous pouvons maintenant examiner la sécurité technique. Nous ne voulons pas qu’un pirate informatique vole tous nos actifs !

Pour cela, toutes les communications avec True Wealth seront cryptées. Et vous pouvez utiliser l’authentification par second facteur (2FA) pour ajouter une couche supplémentaire de sécurité. Je vous recommande vivement de le faire pour chaque service en ligne que vous utilisez. Ils offrent un support pour les plateformes 2FA les plus utilisées. Alors c’est génial !

De plus, vous ne pouvez transférer vos actifs que vers un compte à votre nom. Cette limitation est bénéfique pour la sécurité ! Si un pirate s’empare de votre compte, il devra également pirater votre compte bancaire pour obtenir vos fonds. Cette sécurité rend improbable la perte de vos avoirs !

Dans l’ensemble, je pense que la sécurité technique de True Wealth est aussi bonne que possible. Il semble que True Wealth soit très conscient de la sécurité, ce qui est une excellente nouvelle pour ses investisseurs.

N’oubliez pas que le problème de sécurité le plus important est le facteur humain. Vous devez donc prendre la sécurité en ligne au sérieux.

Investir durablement avec True Wealth

L’investissement durable est très populaire de nos jours.

Heureusement pour les investisseurs motivés, True Wealth vous permet également d’investir de manière durable.

Lorsque vous concevez votre portefeuille à partir de True Wealth, vous pouvez choisir entre deux univers d’investissement :

- Global : Tous les stocks pour chaque classe d’actifs

- Durable : Uniquement des actions d’entreprises durables pour chaque classe d’actifs

Il suffit donc de changer une seule chose pour que l’ensemble de votre portefeuille soit axé sur l’investissement durable.

Lorsque vous choisissez l’univers durable, True Wealth utilisera les FNB d’investissement socialement responsable (ISR) de MSCI. Ainsi, tous les ETF seront remplacés par leurs équivalents ISR.

Ces FNB sont plus chers que les FNB de base. Les frais totaux de votre portefeuille seront donc plus élevés si vous optez pour l’investissement durable. Par exemple, le portefeuille que j’ai sélectionné pour moi avait des frais de produit de 0,07 % et est passé à 0,21 % avec l’univers durable. Ainsi, vous ajoutez des frais supplémentaires de 0,14 % par an pour passer aux ETF durables.

Je pense que le système de True Wealth pour l’investissement durable est bon. J’aimerais que les ETFs soient moins chers. Mais ce n’est pas une chose sur laquelle True Wealth a beaucoup de contrôle. Leur approche de l’investissement durable est similaire à celle de la plupart des autres robo-advisors.

Si vous n’êtes pas sûr de cela, lisez ce qu’est l’investissement durable, l’ESG et l’ISR.

Investir pour vos enfants avec True Wealth

À partir de 2023, vous pourrez ouvrir des comptes pour vos enfants auprès de True Wealth.

Le représentant légal peut ainsi ouvrir un compte au nom de l’enfant. Ce compte est ensuite géré par le représentant jusqu’à ce que l’enfant ait 18 ans.

Lorsque l’enfant a 18 ans, le compte peut être transféré directement à son gestionnaire.

Cette fonction est très utile car il y a peu d’options pour faire cela en Suisse.

Réputation de la vraie richesse

Il est important de vérifier la réputation d’un service financier avant de l’utiliser.

Dans l’ensemble, la réputation de True Wealth est assez bonne. Ils ont 4,9 étoiles sur 5 dans leurs avis Google (sur 31 avis). En lisant les commentaires, on s’aperçoit que les gens sont très satisfaits sur plusieurs points :

- Le service est très facile à utiliser ;

- Les performances sont bonnes ;

- True Wealth est très transparent ;

En ce qui concerne les aspects négatifs, je n’ai trouvé que deux plaintes :

- L’absence d’application mobile. Mais ce problème est désormais résolu puisque True Wealth dispose également d’applications mobiles.

- Il est difficile de les joindre par téléphone.

J’ai également consulté quelques avis sur TrustPilot, mais il n’y en a que 15. Certains se sont plaints que la performance était inférieure à celle du S&P500. Je voulais mentionner cet examen, car beaucoup de gens comprennent mal les robo-advisors ETF.

True Wealth gère pour vous un portefeuille d’ETF à indice fixe. Ils ne feront pas de magie pour faire mieux que le marché. Vous pouvez obtenir la performance du S&P500 (moins les frais) chez True Wealth en ne détenant que cet indice dans votre portefeuille. Le principal avantage d’un robo-advisor est la facilité d’utilisation, pas la performance.

Dans l’ensemble, la réputation de True Wealth est donc très bonne et les clients semblent très satisfaits.

Alternatives

Nous devrions rapidement comparer la Vraie Richesse à d’autres solutions.

True Wealth contre Finpension Invest

Un excellent Robo-advisor, optimisé au maximum, par Finpension.

- Optimisé pour les impôts

- Accès au marché privé

Finpension Invest est un excellent robo-advisor de la société à l’origine du meilleur troisième pilier disponible.

Les deux robo-advisors suivent une stratégie similaire avec des fonds indiciels bon marché. Finpension Invest a un avantage significatif : tu peux commencer avec seulement 1 CHF au lieu des 8 000 CHF nécessaires avec True Wealth.

Si l’on regarde les frais, Finpension Invest ne coûte que 0,49 % par an, tandis que True Wealth coûte 0,63 %. C’est un avantage significatif pour Finpension. Je dois mentionner que True Wealth a des frais dégressifs. Donc, si tu as un portefeuille important (millions de CHF), True Wealth pourrait devenir moins cher.

True Wealth vs Selma

Selma est un autre robo-advisor suisse bien connu. Les deux sont assez similaires dans leur stratégie d’investissement.

Il existe deux différences principales entre ces robo-advisors :

- Selma est plus simple à utiliser si vous ne connaissez rien aux placements.

- True Wealth peut être nettement moins cher

Donc, si tu cherches le robo-conseiller le moins cher, True Wealth est la solution. En revanche, si tu recherches un robo-advisor facile à utiliser pour les débutants, tu devrais opter pour Selma.

Pour plus d’informations, vous devriez lire ma comparaison approfondie entre True Wealth et Selma.

True Wealth FAQ

Quel est le montant minimum que vous pouvez investir avec True Wealth ?

Vous avez besoin d'au moins 8500 CHF pour commencer à investir avec True Wealth en tant que conseiller robotisé. Si vous souhaitez l'utiliser comme troisième pilier, le minimum est de 1000 CHF.

Combien allez-vous payer en frais pour True Wealth ?

Vous paierez des frais de gestion de 0,5 %. En plus de cela, vous devrez payer les frais des fonds. Le total devrait s'élever à environ 0,65% à 0,70% par an. Si vous avez plus de 500 000 CHF, vous payez des frais moins élevés, jusqu'à un minimum de 0,25 %.

Qui peut investir avec True Wealth ?

Tous les résidents légaux de la Suisse âgés d'au moins 18 ans peuvent investir avec True Wealth. Les parents peuvent également créer des portefeuilles pour leurs enfants.

Que se passe-t-il si True Wealth fait faillite ?

S'ils font faillite, vos actifs sont stockés en toute sécurité dans une banque dépositaire. Votre argent sera protégé à hauteur de 100'000 CHF en cas de faillite de la banque dépositaire.

Peut-on utiliser un compte TrueWealth pour investir pour des enfants ?

Oui, True Wealth propose des portefeuilles pour les enfants et les jeunes. Le portefeuille peut être ouvert par le représentant légal. Une fois que les enfants sont majeurs, le compte peut être transféré intégralement.

Peut-on ouvrir un compte True Wealth depuis l'étranger ?

Non, True Wealth n'est ouvert qu'aux résidents suisses.

A qui s'adresse True Wealth ?

True Wealth est idéal pour les investisseurs avancés qui souhaitent utiliser un Robo-advisor et minimiser leurs frais.

Pour qui la Vraie Richesse n'est-elle pas bonne ?

True Wealth n'est pas la meilleure solution pour les débutants, car elle est un peu plus compliquée que d'autres solutions.

Pouvez-vous récupérer la retenue à la source sur les dividendes américains avec True Wealth ?

Cela dépend de la banque dépositaire que vous avez choisie. Si vous utilisez la BLKB, 15 % seront retenus et vous ne pourrez pas les récupérer. Mais Saxo utilisera des ETF américains, ce qui vous permettra de récupérer ces 15 % dans votre formulaire DA-1, ce qui rend Saxo plus avantageux sur le plan fiscal que BLKB.

True Wealth Résumé

TrueWealth est un excellent Robo-conseiller suisse avec des prix très abordables, ce qui en fait le meilleur Robo-conseiller pour les investisseurs sérieux.

Marque du produit: True Wealth

4

True Wealth Avantages

- Les frais sont nettement inférieurs à ceux des autres Robo-Advisors suisses.

- Excellente stratégie d'investissement avec l'investissement passif.

- Possibilité de déposer de l'argent en plusieurs devises.

- Excellente personnalisation de votre portefeuille.

- Vous pouvez investir durablement avec True Wealth.

- True Wealth a une bonne sécurité.

- Vos biens sont bien protégés en cas de faillite.

- Des informations très transparentes.

- Relativement simple à utiliser.

- Compte de démonstration gratuit que vous pouvez utiliser directement.

- Application mobile complète.

True Wealth Inconvénients

- L'efficacité fiscale varie en fonction de la banque dépositaire utilisée.

- Vous ne pouvez pas changer de banque de dépôt ultérieurement.

- Vous avez besoin d'au moins 8500 CHF pour investir avec True Wealth.

- Le droit de timbre n'est pas inclus dans les frais de gestion.

Conclusion

TrueWealth est un excellent Robo-Advisor, à un prix très abordable. C'est le Robo-Advisor le plus adapté pour les investisseurs sérieux.

Utilisez le code SWISS100 pour recevoir un crédit de frais de 100 CHF.

- Très personnalisable

Dans l’ensemble, je suis impressionné par True Wealth. Ils proposent un excellent système d’investissement à un coût très faible. Et de plus, la liberté de choisir ton portefeuille est grande ! Vous pouvez décider de votre portefeuille exact. À long terme, True Wealth est un excellent service pour un investisseur sérieux.

Ils sont parmi les robo-conseillers les moins chers en Suisse. Et ces faibles frais feront une différence significative dans vos rendements à long terme. En outre, le fait que vous puissiez adapter le portefeuille à vos besoins le rendra intéressant pour la plupart des gens.

Cependant, je préférerais qu’ils aient un minimum plus bas. Le montant minimum de 8500 CHF pour investir est trop élevé pour de nombreuses personnes qui souhaitent se lancer. Je préférerais également qu’ils divulguent correctement les différences entre les deux banques dépositaires. En effet, un portefeuille à forte pondération américaine serait plus efficace avec Saxo qu’avec BLKB, et ce n’est pas divulgué ! Je pense qu’il s’agit d’un problème majeur en matière de transparence.

Rappelle-toi que je n’utilise pas de robo-conseiller. J’investis dans des actions par moi-même sur un compte de courtier. L’investissement DIY est plus compliqué, mais je paie des frais beaucoup plus bas qu’avec un robo-conseiller. En fin de compte, il s’agit d’un compromis, qu’il s’agisse de payer un conseiller ou de le faire soi-même.

Il convient également de mentionner que True Wealth propose un compte du troisième pilier. Cette offre est directement intégrée à l’application principale, et vous pouvez gérer tous vos actifs de manière holistique. Vous pouvez trouver plus d’informations dans ma revue True Wealth 3a.

Si vous voulez savoir comment il se situe par rapport à d’autres solutions, lisez ma comparaison de True Wealth et de Selma. Ou, si tu veux plus d’informations sur True Wealth, lis mon interview avec Felix Niederer, le PDG.

Et toi ? Que pensez-vous de True Wealth ?

Prochains articles

Finpension Invest contre VIAC Invest 2026

La meilleure application de gestion de patrimoine ? Finpension Invest vs VIAC Invest : nous comparons les frais, les stratégies et les fonctionnalités pour vous aider à choisir la meilleure application d’investissement privée.

Interactive Advisors Review 2026 – Avantages et inconvénients

Le Robo d'IBKR. Consulte notre évaluation d'Interactive Advisors. Ce robo-conseiller à bas coût peut-il rivaliser avec les alternatives suisses pour l'investissement automatisé ?

Investart Review 2026 – Avantages et inconvénients

Investart est un nouveau service suisse d'investissement en ligne qui vous permet d'investir directement dans les ETFs ! Nous voyons ce qu'est Investart et ce qu'il pourrait faire pour vous !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Merci pour l’article. Que pensez-vous de Findependent? J’ai un placement chez TrueWealth et un chez Findependent. Je trouve les deux aussi simples l’un que l’autre. Je crois que Findependent a des frais un tout petit peu plus élevés (mais pas grand chose), sachant que chez Findependent, on peut investir de petites sommes et que les frais sont de 0 pour les 2000 premiers francs placés.

J’ai choisi la même stratégie pour les deux et, bizarrement, mon rendement est beaucoup plus élevé avec mes fonds sur findependent.

J’en parle, parce qu’ils pourraient éventuellement être aussi intéressants comme alternative proposée à mon avis.

Bonjour Waé

Les deux sont très proches en termes de frais. Findependent peut être un peu moins cher pour les portefeuilles moyens.

C’est intéressant qu’en ayant investi les deux la même somme vous ayez un rendement très différent. De combien de mois parlez-vous?

Par défaut, Findependent investit de façon durable, mais pas TW, ça fait peut-être la différence dans votre cas? Les portefeuilles par défaut sont pas mal différents.

Bonjour,

Alors c’est vrai que les portefeuilles ne sont pas exactement les mêmes, mais j’avais indiqué un profil de risque très proche. Et chez TrueWealth, j’ai aussi opté pour l’option durable.

En revanche, je n’ai pas investi la même somme:8500 chez TW et 4000 chez findependent, mais le pourcentage de rendement est plus faible chez TW. Chez TW, je suis actuellement à -0,26% et chez Findependent à +2,2%.

Mais bon là je parle d’un horizon très court: j’ai fait les 2 placements il y a environ 6 mois.

Merci pour le partage!

Du coup, il faudrait regarder les portefeuilles pour savoir d’ou vient la différence. 6 mois, c’est court effectivement, mais c’est intéressant tout de même.

J’utilise Truewealth depuis presque un an et suis très satisfait du service client, des coûts et de la très bonne performance.

Dans un souci de transparence et d’informations , les clients peuvent désormais savoir dans quelles entreprises et pour quel montant ils sont investis par les ETF. C’est génial comme nouveauté !

le lien pour la démo: https://app.truewealth.ch/app/demo/allocation/companies

Bonjour,

j’utilise Truewealth depuis 2016 – je dois faire partie des 1000 premiers clients – et ils sont mes voisins à Zurich, je souhaite ici partager mon expérience. De ce que je vois, l’entreprise est très bien gérée. Truewealth n’a à ma connaissance jamais fait de marketing, afin de réduire les coûts opérationnels au minimum, afin d’offrir une tarification minimum. Leur newsletter instructive, et va souvent à contre courant des idées reçues. Ils insistent depuis le début sur la transparence des coûts, la transparence étant à mon sens un vrai problème pour la branche des gestionnaires de fortune. Il est également possible de diminuer ses frais de gestion de moitié si l’on est en mesure de convaincre qqn de s’inscrire à Truewealth (donc 1 an à 0.25% au lieu de 0.5%). (Cela n’est pas la motivation de mon post, mais si quelqu’un veut s’inscrire à Truewealth je serai bien content de pouvoir être utilisé comme contact, moyennant rémunération de 150CHF une fois l’inscription faite).

Cependant j’ai une interrogation que je souhaite partager avec vous: Le portefeuille que Truewealth a concoqueté pour moi est vraiment ‘simple’ : quelques ETF de Vangard et d’autres d’iShares. Au lieu d’augmenter mon volume chez Truewealth (et donc d’augmenter mes frais), je me dis que je pourrai, avec une plus grosse somme d’argent, dupliquer la stratégie qu’ils ont choisi pour moi par exemple via Swissquote. Qu’en pensez-vous, quel est votre avis sur la question?

Bonjour Christophe,

Merci du partage! Ils sont effectivement les précurseurs de la gestion de fortune bon marché. Et effectivement, il est possible de réduire les côuts en invitant des amis.

Il est bien entendu possible de réutiliser la stratégie TW sur un autre broker, mais vous n’allez pas économiser beaucoup d’argents je pense. Je conseille plutôt d’utiliser soit l’un soit l’autre, mais pas nécessairement les deux.

Si vous êtes prêts à gérer votre portefeuille vous-même, cela peut être intéressant et vous pouvez économiser de l’argent en effet.

Bonjour,

Je compte investir 150 k€ chez True Wealth.

pouvez vous me parrainer afin de bénéficier vous et moi de l’offre à tarif réduit ?

Merci

Bonjour,

En utilisant le lien présent dans cet article (https://thepoorswiss.com/fr/truewealth-fr/), vous allez profiter de 0.25% de frais la première année.

Hello et merci pour ce bel article ! Etant grand utilisateurs en mode DCA de IBKR sur des ETF, cela faisait longtemps que j’hésitais à passer sur un robot. Ton analyse me motive bien en tout cas. Concernant l’article, il y a juste une erreur concernant le français. Au début de l’article, tu dis que l’application est disponible en français et dans les inconvénients, tu dis l’inverse. Apparemment, les frais de gestion peuvent également être abaissés grâce au système de parrainage disponible. A++

Hi,

Avec plaisir :)

Effectivement, ils ont rajouté le français et je n’ai pas édité partout, je vais le faire, merci!

Oui, si tu invites des amis, tu peux baisser les couts pendant un an.