Investart Review 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Investart est un nouveau service de robo-conseiller en ligne qui te permet d’investir dans des fonds négociés en bourse (ETF) pour une petite commission ! Et ce n’est pas tout ! Ils vous permettent d’investir dans des stratégies personnalisées. Tu peux donc l’utiliser soit comme un robo-conseiller, soit comme un courtier pour les ETF !

Je n’ai découvert ce service que récemment. Mais ça a l’air excitant. J’ai même commencé à investir de l’argent moi-même. Il est donc temps que je passe en revue Investart.

Dans cet article, je passe en revue les avantages et les inconvénients d’Investart et je le compare à d’autres services similaires !

J’ai rédigé cet article en collaboration avec Investart.

| Frais de gestion | 0,30% par an |

|---|---|

| Coûts des produits | 0.10% – 0.25% |

| Coûts de retenue à la source | 0% |

| Coûts totaux | 0.40% – 0.55% |

| Stratégie d’investissement | Passif |

| Produits d’investissement | ETF |

| Investissement minimum | 2000 CHF |

| Conversion de devises | Inclus dans les droits de garde |

| Personnalisation | Haut |

| Durable | Pas par défaut |

| Langues | Français, allemand et anglais |

| Banque dépositaire | Interactive Brokers |

| Utilisateurs | Inconnu |

| Établi en | 2019 |

| Siège social | Zurich, Suisse |

Investart

Investart est une entreprise suisse fondée en 2016 par Richard Toolen. Le service a été lancé publiquement en 2019. Au début de l’année 2021, ils réduisent leurs frais à zéro ! Mais ensuite, ils ont réintroduit certains frais à la mi-2021.

Ils gagnent également de l’argent avec d’autres services. En effet, ils proposent plusieurs services financiers :

- Consultation financière

- Planification des retraites

- Planification du patrimoine

Vous pouvez donc y placer votre argent et les consulter pour planifier votre vie financière et vos investissements futurs. N’oubliez pas que je n’ai pas testé leurs services payants, mais uniquement leur plateforme d’investissement en ligne.

Pour plus d’informations sur la société, j’ai interviewé le PDG d’Investart, Richard Toolen. Cet entretien devrait vous donner plus de détails sur ce service.

Investir avec Investart

Nous allons maintenant passer en revue la manière dont vous pouvez investir avec Investart.

Ce qui est intéressant, c’est qu’Investart est un robo-conseiller, pas un courtier. Mais il peut faire un peu des deux. Et il peut le faire bien. Je dirais qu’Investart est un service d’investissement de portefeuille. Le service peut créer un portefeuille pour vous, ou vous pouvez en créer un, et le service investira automatiquement votre argent dans le portefeuille.

Il existe trois façons d’investir avec Investart :

- Accumuler. Vous pouvez fixer un montant cible que vous voulez atteindre et votre date cible. Investart déduira alors un portefeuille et un montant mensuel en fonction de l’atteinte de votre objectif à la date cible.

- Cultivez. Vous pouvez fixer un investissement initial et mensuel, et le service créera un portefeuille pour faire fructifier cet argent.

- Gérez-vous. Vous pouvez créer votre portefeuille à partir de zéro et choisir vos ETF.

De plus, en utilisant les méthodes Accumuler ou Croître, vous pouvez choisir entre les stratégies Conservateur, Équilibré ou Agressif. Dans ce cas, l’allocation aux obligations variera. Compte tenu de l’état actuel des obligations, je pense qu’il serait préférable de garder des liquidités en CHF. Mais ce n’est pas un problème majeur, car la plupart des robo-conseillers font la même chose.

En effet, même si vous partez des méthodes Accumuler ou Croître, vous pouvez modifier le portefeuille et passer à une stratégie Gérer soi-même. Si vous n’aimez pas les obligations, vous pouvez les échanger contre des espèces. Bien entendu, vous devrez ensuite gérer vous-même votre portefeuille.

Investart rééquilibrera vos actifs pour les deux méthodes s’ils s’écartent trop (plus de 5%) de l’allocation cible.

Avec un portefeuille personnalisé, le rééquilibrage est semi-automatique. Lorsque votre allocation actuelle s’écarte de plus de 5 % de l’allocation cible, vous pouvez la rééquilibrer. Vous pouvez ensuite déclencher le rééquilibrage à partir de l’interface web.

Le rééquilibrage est vérifié quotidiennement. Vous ne pouvez donc pas modifier votre portefeuille en cours de journée et vous attendre à ce que des changements soient effectués. Le rééquilibrage quotidien est une excellente chose, car il empêche le trading intraday, ce qui n’est pas une bonne idée.

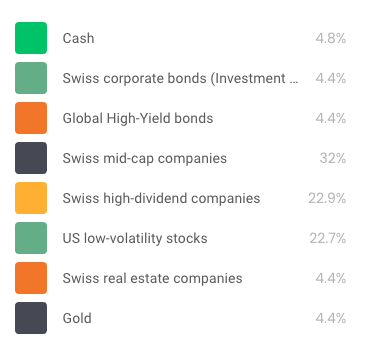

Voici un exemple de portefeuille de croissance agressive qu’Investart a généré pour moi :

Ce portefeuille est typique, bien que probablement un peu trop compliqué pour moi. Le montant des cautions est trop élevé pour mon cas. Je ne pense pas qu’un portefeuille agressif ait besoin d’obligations ou d’or. Et elle pourrait être mieux diversifiée sur le plan international. Il s’agit toutefois d’un portefeuille type généré par la plupart des modèles d’investissement. Si tu regardes d’autres robo-conseillers suisses, ils ajouteront toujours des obligations à un portefeuille. Donc. Je ne suis pas surpris par ce portefeuille.

Mais encore une fois, ce n’est pas un gros problème puisque les investisseurs plus impliqués peuvent choisir leurs propres portefeuilles. Pour cela, nous avons accès à une large liste de fonds négociés en bourse (ETF). Quand j’ai écrit cet article, il y avait 70 ETF. Ils disposent d’une large sélection d’ETFs pour la Suisse, l’Europe et les Etats-Unis. Ils ont même quelques (4) ETFs pour l’investissement durable. Mais ils prévoient d’ajouter d’autres options à l’avenir.

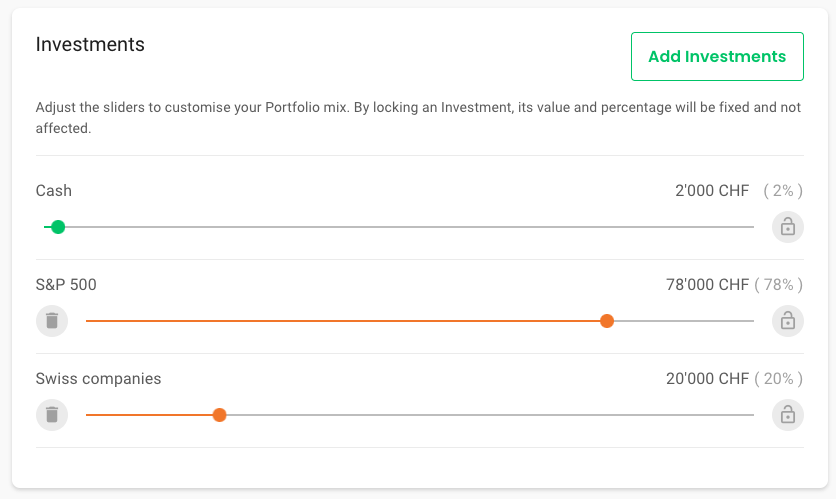

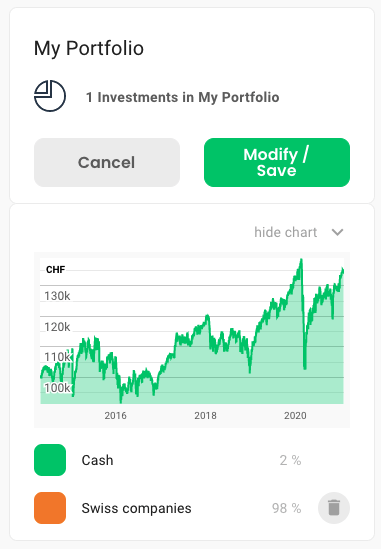

Par exemple, voici un portefeuille personnalisé simple que j’ai réalisé :

Vous pouvez faire beaucoup de choses avec votre portefeuille personnalisé. Mais il y a quelques éléments à noter :

- Bon nombre de leurs ETF sont couverts contre le risque de change, et je préférerais davantage d’alternatives non couvertes. Cependant, il existe probablement suffisamment de FNB non couverts contre les devises pour constituer un portefeuille décent pour de nombreuses personnes.

- Vous devez conserver un minimum de 2 % en espèces. C’est assez standard puisqu’ils conservent les liquidités pour le rééquilibrage.

Vous pouvez commencer à investir avec Investart avec au moins 2000 CHF. Il n’est pas possible d’investir dans des montants inférieurs.

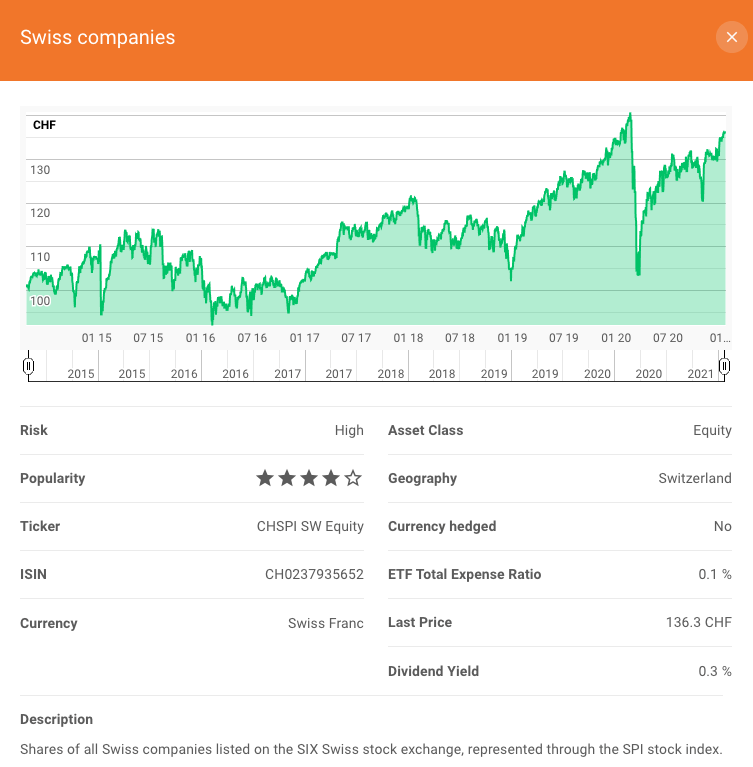

Ce qui est très intéressant, c’est qu’ils partagent les ETF exacts dans lesquels ils investissent. Par exemple, le bloc Sociétés suisses investit dans le CHSPI, mon ETF préféré pour les actions suisses :

Dans l’ensemble, les options d’investissement d’Investart sont excellentes. Pour les personnes qui ne sont pas des experts (ou qui ne veulent pas y consacrer du temps), les portefeuilles générés sont acceptables. Pour d’autres, le fait de pouvoir créer des portefeuilles personnalisés est vraiment intéressant.

Avec Investart, nous avons également accès aux ETFs américains. Ces ETF sont les ETF les plus efficaces disponibles pour les investisseurs suisses.

Toutefois, certaines limitations font que cette solution n’est pas tout à fait optimale. Par exemple, de nombreux ETF sont couverts contre le risque de change, ce qui n’est pas forcément la meilleure option pour tout le monde.

Droits d’inscription

Nous devrions également revoir les frais liés à l’investissement dans Investart.

Avec Investart, vous payez des frais de 0,025% par mois. Sur un an, cela représente des frais de gestion de 0,30 % de ce que vous avez investi chez eux. Tout est compris dans ces frais de gestion : les frais de transaction, les frais de change et le droit de timbre suisse.

Les seuls autres frais que vous aurez à payer concernent les ETF que vous utilisez. Et cela peut aller très bas. Par exemple, l’ETF CHSPI (le meilleur ETF pour les actions suisses) a un ratio de dépenses totales de seulement 0,1 %. Un tel niveau de frais est le meilleur que l’on puisse obtenir.

Si vous utilisez des ETF américains, Investart vous fournira les documents nécessaires pour que vous puissiez récupérer la retenue sur les dividendes. Ils sont donc très efficaces sur le plan fiscal.

Ces frais totaux sont vraiment faibles. Avec seulement 0,3 % de frais de gestion, Investart est le robo-conseiller suisse le moins cher que je connaisse. La plupart des robo-advisors en Suisse sont environ deux fois plus chers que cela, parfois même plus.

Les frais d’investissement étant extrêmement importants, cela peut faire une différence significative à long terme.

Créer un compte Investart

Mise à jour : en mai 2026, l’ouverture de comptes réels est temporairement suspendue.

La création d’un compte Investart peut être lancée en ligne.

Pour commencer la procédure d’inscription, vous pouvez vous rendre sur Investart et cliquer sur le gros bouton vert « Sign Up » situé dans le coin supérieur droit. Ensuite, vous devez choisir si vous voulez un compte démo ou un compte réel.

La première étape consiste à choisir un nom d’utilisateur et un mot de passe. Ensuite, vous devrez vérifier votre identité. La vérification peut être effectuée à l’aide de votre passeport ou de votre carte d’identité nationale.

La vérification n’a pas été fluide du tout pour moi. J’ai essayé de la faire depuis mon ordinateur avec ma webcam (full HD), et ça n’a jamais marché. Après dix tentatives, j’ai abandonné et j’ai utilisé mon téléphone, qui a fonctionné directement. Donc, je vous encourage à faire la vérification sur votre téléphone. Mais cela signifie que les personnes travaillant sur des ordinateurs doivent utiliser deux appareils.

Ensuite, vous devrez remplir vos informations personnelles, puis celles de votre employeur.

Ensuite, tu devras fournir des informations sur ta fortune nette et ton expérience de trading. C’est assez standard. La seule chose étrange est que vous devez définir les différentes composantes de votre valeur nette. Et tu dois définir s’ils contribueront au compte Investart. Ce sont les mêmes questions que tu reçois si tu ouvres un compte Interactive Brokers, et Interactive Brokers exige ces questions.

Vous devez ensuite accepter toutes les conditions générales, signer les documents numériquement et télécharger une preuve de résidence.

Ensuite, vous serez connecté à votre compte. Vous verrez probablement un portefeuille Démo sur votre compte. Mais ne vous inquiétez pas. Ce portefeuille sera transformé en portefeuille réel (non démonstratif) une fois que le financement aura été accordé.

La première fois que vous vous connectez à votre compte, vous devez configurer l’authentification à deux facteurs (2FA). C’est une excellente idée, et cela augmentera votre sécurité!

Votre compte Investart sera instantanément créé. Cependant, vous devez attendre que le compte Interactive Brokers soit créé. Et il s’agit d’un processus manuel à l’IB qui peut prendre un ou deux jours. Dans mon cas, il a fallu un jour ouvrable pour qu’il soit créé. Dans l’intervalle, vous aurez accès à votre compte en tant que compte de démonstration.

Vous recevrez ensuite un courriel indiquant que votre compte a été créé, et vous pourrez y déposer de l’argent. Vous devez effectuer un virement bancaire (directement à Interactive Brokers) pour compléter votre portefeuille.

Une fois l’argent reçu et traité (un jour ouvrable de plus), votre compte sera pleinement opérationnel. Voici mon portefeuille simple :

J’ai alimenté mon compte avec 2500 CHF, qui ont été investis le lendemain dans mon portefeuille simple. J’ai décidé d’investir dans l’ETF CHSPI (entreprises suisses), qui fait partie de mon portefeuille IB.

Globalement, le processus de création de compte chez Investart est correct mais pourrait être amélioré. Plusieurs choses pourraient être améliorées et nettoyées. Par exemple, le processus de vérification sur une caméra d’ordinateur devrait être amélioré. Il serait également souhaitable que cela se fasse plus rapidement. Cependant, comme le principal goulot d’étranglement est la création du compte IB et le transfert d’argent, Investart ne peut pas faire grand-chose en matière de rapidité.

Sécurité

Bien entendu, nous devons examiner la sécurité de ce service avant d’y investir de l’argent.

D’un point de vue technique, tout semble bon avec Investart. Leur site web utilise de bons niveaux de cryptage et partage de bonnes informations de sécurité. Ils suivent également la conformité FINMA pour leur infrastructure de réseau, ce qui est toujours une bonne chose.

Une bonne chose est qu’Investart oblige les personnes possédant un compte réel à utiliser une authentification à second facteur ! C’est une bonne chose, car cela ajoute une bonne couche de sécurité.

Je n’ai pas été en mesure de trouver des informations sur les problèmes de sécurité avec Investart. Cependant, comme ils sont très jeunes, cela ne signifie pas grand-chose, même si c’est déjà un bon signe.

Votre argent et vos actions sont détenus par Interactive Brokers (IB) UK. En effet, ils utilisent IB comme plateforme de négociation pour toutes leurs opérations. L’IB lui-même est extrêmement bien réglementé et protégé. Investart ouvrira un compte IB dédié à chaque client. C’est une excellente chose car cela améliore la séparation des actifs.

Le niveau de protection est tout à fait approprié. IB UK est membre du Financial Services Compensation Scheme (FSCS). Ce système offre une compensation allant jusqu’à 85 000 GBP en cas de faillite d’IB. Cela protège un peu plus de 100 000 CHF (selon le taux de change).

De plus, IB UK fait également partie de la Securities Investor Protection Corporation (SIPC), qui offre un niveau de protection supplémentaire. Toutefois, cela pourrait ne pas durer en raison du Brexit. Mais actuellement, cela offre 250 000 USD de protection supplémentaires.

Investart est réglementé en tant que gestionnaire d’actifs par VQF (The Financial Services Standards Association). Et ils sont également enregistrés auprès de la FINMA. VQF les contrôle régulièrement.

Globalement, je pense qu’investir avec Investart est sûr. Ils prennent les mesures nécessaires pour assurer la sécurité de l’argent investi. La sécurité technique est également très bonne. La seule chose qui joue en leur défaveur est leur jeune âge en tant que société d’investissement publique.

Alternatives

Il est important d’envisager des alternatives lors de l’évaluation d’un produit. Nous pouvons comparer Investart à d’autres solutions.

Investart vs un courtier

Investart n’est pas un courtier, mais il vous permet d’investir dans un portefeuille d’ETFs. Pour un investisseur passif, c’est tout ce qui compte, il est donc intéressant de comparer Investart avec d’autres courtiers.

Il est difficile de comparer avec d’autres courtiers, car les frais sont fixes, quels que soient la quantité d’argent dont vous disposez et le montant que vous investissez. Pour les petits comptes, Investart peut être légèrement plus cher que certains courtiers. Et avec des comptes importants, Investart peut être légèrement moins cher que certains courtiers, notamment les grands courtiers. Mais globalement, les prix sont du même ordre de grandeur.

Cependant, avec un vrai courtier, vous pouvez accéder à plus d’ETF que les 70 ETF disponibles chez Investart. Aujourd’hui, pour la plupart des gens, ces 70 ETF seront suffisants. Toutefois, si vous avez des besoins spécifiques, ce n’est peut-être pas le cas.

Si on le compare aux courtiers suisses, je pense qu’Investart est mieux pour les investisseurs simples et passifs. Ils seront légèrement moins chers et offriront suffisamment de FNB.

Par rapport au meilleur courtier pour les investisseurs suisses, Interactive Brokers, IB reste en tête. L’IB sera encore moins cher qu’Investart. Et avec IB, vous pouvez investir 100% de votre argent. Je pense donc que la possibilité de choisir plus d’ETF chez IB est un avantage appréciable. En revanche, avec Investart, vous bénéficierez d’une expérience un peu plus facile et d’un service de robo-advisor. Investart est le seul service suisse qui se rapproche de l’IB.

Dans l’ensemble, Investart pourrait être une excellente alternative à un courtier, en particulier un courtier suisse, si vous pouvez constituer un portefeuille avec un choix de 70 ETF.

Le principal avantage d’Investart est qu’il est plus facile à utiliser qu’un courtier traditionnel.

Investart contre un robo-conseiller

Investart propose les mêmes services qu’un robo-advisor. En effet, avec les stratégies Croissance et Accumulation, votre portefeuille sera adapté en fonction de leurs modèles financiers. Nous pouvons donc comparer Investart avec d’autres robo-advisors.

Du point de vue des frais, tout dépendra de la somme d’argent investie. Investart est cher pour les petits portefeuilles et bon marché pour les grands portefeuilles. Ils peuvent être considérablement moins chers que les robo-advisors abordables comme Finpension Invest (notre avis) et True Wealth (mon avis).

Puisqu’ils te donnent des stratégies solides, ils offrent les mêmes fonctionnalités que d’autres robo-conseillers suisses. La présence d’environ 70 ETF dans ce choix le rend très intéressant. Et ils sont le seul robo-advisor avec des ETF américains.

Il manque quelques fonctionnalités à Investart par rapport à d’autres robo-advisors. Par exemple, ils ne disposent pas d’options d’investissement durable. De plus, les rapports sont un peu insuffisants par rapport aux autres robo-advisors pour te donner une vue d’ensemble de tes finances.

L’autre inconvénient est le jeune âge de l’entreprise par rapport à la plupart des services établis. Cependant, comme ils sont bien réglementés, je ne pense pas que ce soit un gros problème.

Dans l’ensemble, Investart est beaucoup moins cher que d’autres robo-conseillers suisses. En tant que tel, il présente un avantage majeur. Donc, si tu recherches un robo-advisor abordable avec un bon portefeuille d’investissement, c’est un bon choix.

Investart FAQ

Investart est-il gratuit ?

Non, Investart a des frais de gestion de 0,025% par mois. Puisqu'ils investissent dans des ETF, vous devrez également payer vous-même les frais d'ETF (le TER).

Comment Investart gagne-t-il de l'argent ?

En plus des frais de gestion, ils fournissent des services payants à leurs utilisateurs. Par exemple : Planification des retraites, planification du patrimoine et consultations personnelles pour les investissements.

Que se passe-t-il si Investart fait faillite ?

Ce qui est bien avec Investart, c'est qu'ils ouvrent des comptes IB au nom de chaque investisseur. Ainsi, s'ils faisaient faillite, cet argent n'appartiendrait toujours qu'à l'utilisateur. L'argent ne ferait pas partie du règlement de la faillite. En cas de faillite, l'utilisateur pourrait réclamer le compte d'Interactive Brokers comme étant le sien. De cette façon, il pourrait conserver ses actions et continuer à investir. Bien entendu, cela signifie qu'il devra payer des frais d'IB et qu'il ne disposera pas d'un portefeuille géré. Mais c'est un excellent moyen d'assurer la sécurité de l'argent.

À qui s'adresse Investart ?

Investart convient aux investisseurs qui souhaitent investir de manière agressive sur le marché boursier, avec des sommes d'argent moyennes à importantes. Ces investisseurs ne devraient pas craindre que leurs fonds soient détenus par un courtier étranger (Interactive Brokers).

À qui Investart ne convient-il pas ?

Investart n'est pas destiné aux investisseurs qui ont peur des courtiers étrangers. Investart n'est pas non plus idéal pour les personnes souhaitant commencer à investir de petites sommes en raison des frais relativement élevés dans ce segment.

Investart Résumé

Investart est un robo-advisor très intéressant, basé sur Interactive Brokers. Ils offrent des frais peu élevés et un bon accès aux ETF.

Marque du produit: Investart

4

Investart Avantages

- Robo-advisor très bon marché

- Investir dans des ETFs indiciels

- Accès aux FNB américains

- Vous pouvez créer votre propre portefeuille

- Transparence sur les ETF utilisés

- Bien réglementé

- Bonne sécurité technique

Investart Inconvénients

- Une entreprise très jeune

- Un ensemble limité de FNB dans lesquels investir

- Se concentre sur les FNB couverts contre le risque de change.

- Vous devez conserver au moins 2 % en espèces

- Peu d'options pour l'investissement durable

- Le processus de vérification en ligne pourrait être amélioré à partir d'un ordinateur de bureau

- Il faut quelques jours pour ouvrir un compte

Conclusion

Globalement, je suis impressionné par Investart! Leur offre est intéressante. Quand il était gratuit, j’ai ouvert un compte et commencé à investir avec Investart pour le tester.

Même maintenant qu’il n’est plus gratuit, il reste très bon marché, avec des frais de garde de 0,30 % par an.

Tu peux utiliser Investart comme un robo-conseiller, et il choisira un portefeuille en fonction de tes besoins. Vous pouvez aussi gérer directement votre portefeuille. Et vous avez accès aux FNB américains ! Il s’agit donc d’un portefeuille très efficace.

Il y a aussi d’autres inconvénients. Par exemple, vous ne disposez que d’un ensemble limité (environ 70) de FNB dans lesquels vous pouvez investir. De plus, Investart est une entreprise très jeune, et elle doit encore travailler sur son modèle économique. Nous devrons donc attendre et voir comment cela fonctionne à long terme.

Si tu as besoin d’aide pour configurer ton portefeuille, tu peux consulter mon guide pour créer ton propre portefeuille d’ETF à partir de zéro.

Et vous ? Que pensez-vous d’Investart ?

Prochains articles

Finpension Invest Review 2026 – Avantages et inconvénients

La gestion de patrimoine pour tous ? Lis notre évaluation de Finpension Invest. Nous analysons les frais et les stratégies de cette solution d’investissement privée.

True Wealth Review 2026 – Avantages et inconvénients

Nous testons True Wealth, le Robo-Advisor suisse, afin de déterminer si ses faibles frais et ses stratégies ETF en font le meilleur choix pour votre argent.

Selma contre Inyova 2026 – Le meilleur robo-conseiller pour l’investissement durable ?

Impact ou simplicité ? Nous comparons Selma et Inyova, deux robots-conseillers suisses populaires, pour vous aider à choisir entre facilité d’utilisation et investissement durable.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Salut,

Quels avantages (autre que ses éventuels conseils annexes) cette plateforme offre-t-elle par rapport à passer directement par IB?

Si je ne compte pas faire appel à leur service annexe, ils restent plus cher que l’original!

Merci

Bonjour Didier

C’est plus facile à utiliser que IB et ça peut te proposer un portefeuille, comme un Robo-advisor.

Si tu veux simplement acheter des ETFs de ton choix, rien ne battra IB.

Hello,

Je te remercie pour tes/ton article(s) qui sont toujours très intéressants.

Par contre, je ne comprends pas un point :

Investart est sans aucun doute le moins onéreux au niveau des frais de gestion. A la fin tu mentionnes que pour les petits investisseurs (en dessous de CHF 20’000.00) ce n’est pas avantageux… mais pour moi il reste moins onéreux que Selma ou autre… C’est faux ??

Bonjour Stéphane,

Il faut que je change cette partie, c’était le cas uniquement avec des frais fixes (10 CHF par moi il me semble à l’époque), mais j’ai oublié de mettre à jour cette partie de l’article, je vais le faire maintenant!

Merci!