Investart Erfahrungen 2026 – Pro und Kontra

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Investart ist ein neuer Online-Robo-Advisor-Service, mit dem Sie in Exchange Traded Funds (ETFs) gegen eine geringe Gebühr investieren können! Und nicht nur das! Sie ermöglichen es Ihnen, in individuelle Strategien zu investieren. Sie könnten es also entweder als Robo-Advisor oder als Broker für ETFs nutzen!

Ich habe diesen Dienst erst kürzlich entdeckt. Aber es sieht spannend aus. Ich habe sogar angefangen, selbst etwas Geld zu investieren. Es ist also an der Zeit, dass ich Investart überprüfe.

In diesem Artikel gehe ich auf die Vor- und Nachteile von Investart ein und vergleiche es mit ähnlichen Diensten!

Diesen Artikel habe ich in Zusammenarbeit mit Investart geschrieben.

| Verwaltungsgebühr | 0,30 % pro Jahr |

|---|---|

| Produktkosten | 0.10% – 0.25% |

| Quellensteuerkosten | 0% |

| Gesamtkosten | 0.40% – 0.55% |

| Anlagestrategie | Passiv |

| Anlegen von Produkten | ETFs |

| Mindestinvestition | 2000 CHF |

| Währungsumrechnung | In der Verwahrungsgebühr enthalten |

| Personalisierung | Hoch |

| Nachhaltig | Nicht standardmäßig |

| Sprachen | Französisch, Deutsch und Englisch |

| Depotbank | Interactive Brokers |

| Benutzer | Unbekannt |

| Gegründet | 2019 |

| Hauptsitz | Zürich, Schweiz |

Investart

Investart ist ein Schweizer Unternehmen, das 2016 von Richard Toolen gegründet wurde. Der Dienst wurde 2019 öffentlich vorgestellt. Anfang 2021 reduzieren sie ihre Gebühren auf Null! Mitte 2021 wurden dann aber wieder Gebühren eingeführt.

Sie verdienen auch mit anderen Dienstleistungen Geld. In der Tat bieten sie mehrere Finanzdienstleistungen an:

- Finanzielle Beratung

- Rentenplanung

- Vermögensplanung

Sie könnten also Ihr Geld dort anlegen und sich dann mit ihnen beraten, um Ihr finanzielles Leben und Ihre zukünftigen Investitionen zu planen. Denken Sie daran, dass ich ihre kostenpflichtigen Dienstleistungen nicht getestet habe, sondern nur ihre Online-Investitionsplattform.

Für weitere Informationen über das Unternehmen habe ich den CEO von Investart, Richard Toolen, interviewt. In diesem Interview erfahren Sie mehr über diesen Dienst.

Investieren mit Investart

Wir können nun prüfen, wie Sie mit Investart investieren können.

Das Interessante daran ist, dass Investart ein Robo-Advisor und kein Broker ist. Aber es kann ein bisschen von beidem sein. Und sie kann es gut. Ich würde sagen, dass Investart ein Portfoliodienst für Investitionen ist. Der Dienst kann ein Portfolio für Sie erstellen, oder Sie können eines erstellen, und der Dienst wird Ihr Geld automatisch in das Portfolio investieren.

Es gibt drei Möglichkeiten, bei Investart zu investieren:

- Kumulieren. Sie können einen Zielbetrag festlegen, den Sie erreichen möchten, sowie Ihr Zieldatum. Investart leitet dann ein Portfolio und einen monatlichen Betrag ab, wenn Sie Ihr Ziel an Ihrem Zieldatum erreichen.

- Wachsen. Sie können eine anfängliche und eine monatliche Investition festlegen, und der Dienst wird ein Portfolio erstellen, um dieses Geld zu vermehren.

- Verwalten Sie sich selbst. Sie können Ihr Portfolio von Grund auf neu erstellen und Ihre ETFs auswählen.

Darüber hinaus können Sie bei den Methoden Accumulate oder Grow zwischen den Strategien Conservative, Balanced oder Aggressive wählen. In diesem Fall wird die Allokation in Anleihen variieren. In Anbetracht der aktuellen Lage der Anleihen halte ich es für besser, Bargeld in CHF zu halten. Aber das ist nicht weiter schlimm, da die meisten Robo-Advisors das Gleiche tun.

Selbst wenn Sie mit den Methoden „Akkumulieren“ oder „Wachsen“ beginnen, können Sie das Portfolio ändern und zur Strategie „Verwalte dich selbst“ wechseln. Wenn Ihnen die Anleihen nicht gefallen, können Sie sie in Bargeld umtauschen. Natürlich müssen Sie dann Ihr Portfolio selbst verwalten.

Investart passt Ihr Vermögen bei beiden Methoden an, wenn es zu stark (mehr als 5 %) von der Zielallokation abweicht.

Bei einem benutzerdefinierten Portfolio erfolgt das Rebalancing halbautomatisch. Sobald Ihre aktuelle Allokation um mehr als 5 % von der Zielallokation abweicht, können Sie sie neu ausrichten. Sie können dann den Rebalance über die Weboberfläche auslösen.

Die Neugewichtung wird täglich überprüft, so dass Sie Ihr Portfolio nicht während des Tages ändern und erwarten können, dass Änderungen vorgenommen werden. Tägliches Rebalancing ist eine ausgezeichnete Sache, da es Intraday-Trading verhindert, was keine gute Idee ist.

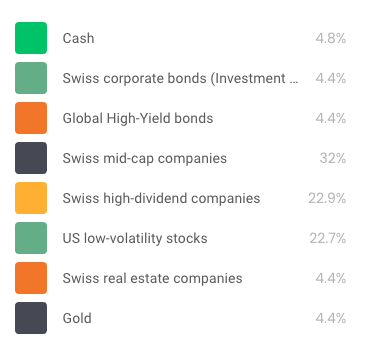

Hier ist ein Beispiel für ein Aggressive Grow-Portfolio, das Investart für mich erstellt hat:

Dieses Portfolio ist typisch, auch wenn es für mich wahrscheinlich etwas zu kompliziert ist. Der Betrag der Anleihen ist für meinen Fall zu hoch. Ich glaube nicht, dass ein aggressives Portfolio Anleihen oder Gold benötigt. Und sie könnte eine bessere internationale Diversifizierung aufweisen. Dies ist jedoch ein typisches Portfolio, das von den meisten Anlagemodellen generiert wird. Wenn man sich andere Schweizer Robo-Advisors ansieht, werden diese einem Portfolio immer Anleihen hinzufügen. Also. Ich bin von diesem Portfolio nicht überrascht.

Aber auch dies ist kein großes Problem, da engagierte Anleger ihre eigenen Portfolios auswählen können. Hierfür haben wir Zugang zu einer großen Liste von Exchange Traded Funds (ETFs). Als ich diesen Artikel schrieb, gab es 70 ETFs. Sie haben eine große Auswahl an ETFs für die Schweiz, Europa und die Vereinigten Staaten. Es gibt sogar ein paar (4) ETFs für nachhaltige Investitionen. Sie planen jedoch, in Zukunft weitere Optionen hinzuzufügen.

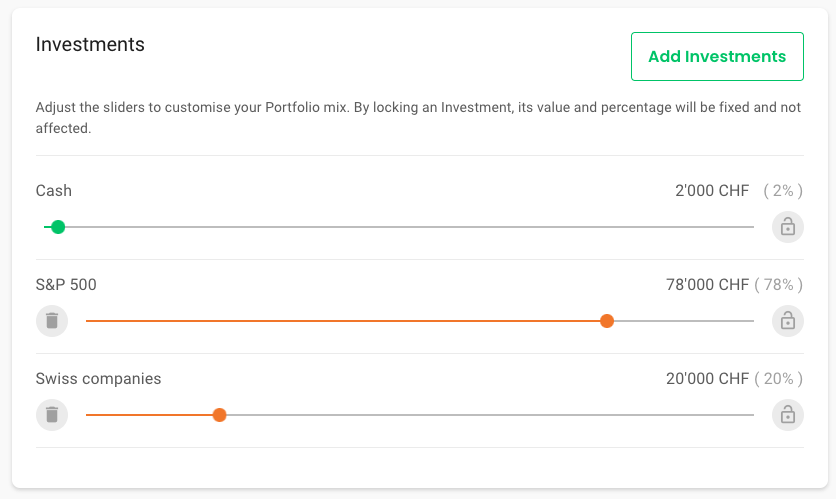

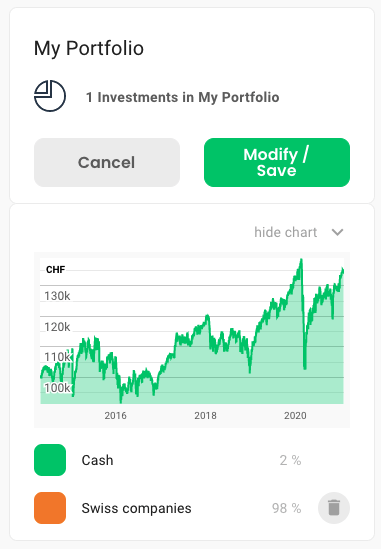

Hier ist zum Beispiel ein einfaches benutzerdefiniertes Portfolio, das ich erstellt habe:

Sie können mit Ihrem benutzerdefinierten Portfolio eine Menge anstellen. Aber es gibt ein paar Dinge, die wir beachten sollten:

- Viele ihrer ETFs sind währungsgesichert, und ich würde mehr nicht-gesicherte Alternativen bevorzugen. Es gibt jedoch wahrscheinlich genug nicht währungsgesicherte ETFs, um für viele Menschen ein vernünftiges Portfolio zu bilden.

- Sie müssen mindestens 2 % in bar halten. Das ist ziemlich normal, da sie das Geld für die Neugewichtung behalten.

Sie können bei Investart bereits ab 2000 CHF investieren. Geringere Beträge als diese sind nicht möglich.

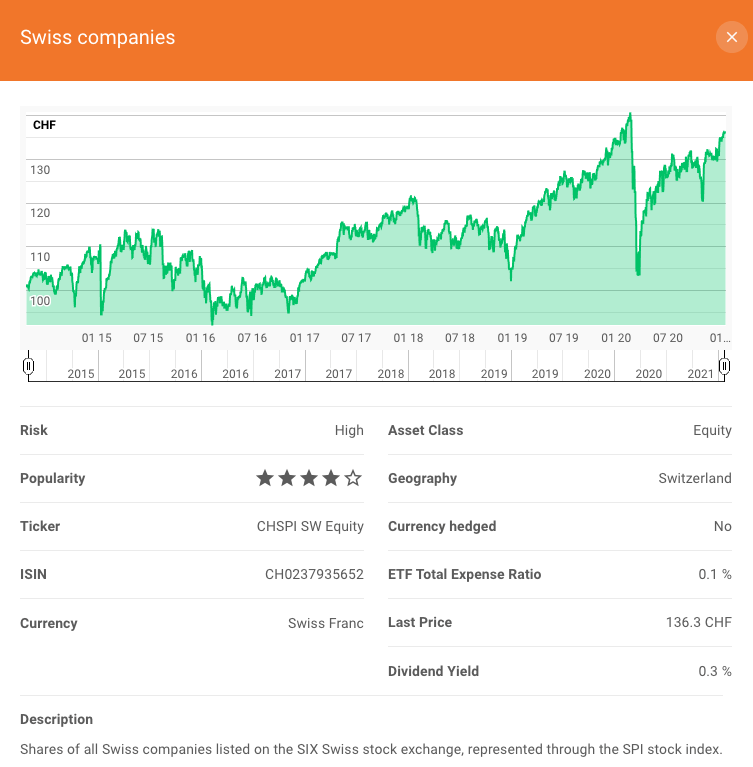

Eine großartige Sache ist, dass sie die genauen ETFs teilen, in die sie investieren. Der Swiss Companies Block investiert zum Beispiel in CHSPI, meinen Lieblings-ETF für Schweizer Aktien:

Insgesamt sind die Anlagemöglichkeiten bei Investart hervorragend. Für Personen, die keine Experten sind (oder nicht die Zeit aufwenden wollen), sind die erstellten Portfolios akzeptabel. Für andere ist die Tatsache, dass wir individuelle Portfolios erstellen können, wirklich interessant.

Mit Investart haben wir auch Zugang zu US-amerikanischen ETFs. Diese ETFs sind die effizientesten ETFs, die Schweizer Anlegern zur Verfügung stehen.

Aufgrund einiger Einschränkungen ist dies jedoch nicht ganz optimal. So sind beispielsweise viele ETFs währungsgesichert, was nicht für jeden die beste Option sein muss.

Gebühren

Wir sollten auch die Gebühren für Investitionen bei Investart überprüfen.

Bei Investart zahlen Sie eine Gebühr von 0,025 % pro Monat. Auf ein Jahr gerechnet, entspricht dies einer Verwaltungsgebühr von 0,30 % des von Ihnen angelegten Betrags. In dieser Verwaltungsgebühr ist alles enthalten: Transaktionsgebühren, Devisengebühren und die Schweizer Stempelsteuer.

Die einzige weitere Gebühr, die Sie zahlen, ist die für die von Ihnen verwendeten ETFs. Und das kann sehr tief gehen. Der CHSPI ETF (der beste ETF für Schweizer Aktien) hat zum Beispiel nur eine Total Expense Ratio (TER) von 0,1 %. Ein solches Honorarniveau ist das Beste, was man bekommen kann.

Und Investart stellt Ihnen die notwendigen Dokumente zur Verfügung, wenn Sie US ETFs verwenden, damit Sie die Dividendeneinbehaltung zurückfordern können. Das macht sie sehr steuereffizient.

Diese Gesamtgebühr ist wirklich niedrig. Mit einer Verwaltungsgebühr von nur 0,3 % ist Investart der günstigste Schweizer Robo-Advisor, den ich kenne. Die meisten Robo-Advisors in der Schweiz sind etwa doppelt so teuer, manchmal sogar noch teurer.

Da die Investitionskosten von großer Bedeutung sind, kann dies auf lange Sicht einen erheblichen Unterschied ausmachen.

Ein Investart-Konto erstellen

Update: Ab Mai 2026 ist die Eröffnung von Echtgeldkonten vorübergehend ausgesetzt.

Die Einrichtung eines Investart-Kontos kann online vorgenommen werden.

Um den Anmeldeprozess zu starten, gehen Sie zu Investart und klicken Sie auf die große grüne Schaltfläche „Anmelden“ in der oberen rechten Ecke. Dann müssen Sie wählen, ob Sie ein Demo- oder ein Echtgeldkonto haben möchten.

Der erste Schritt besteht darin, einen Benutzernamen und ein Passwort zu wählen. Anschließend müssen Sie Ihren Ausweis verifizieren. Die Überprüfung kann anhand Ihres Reisepasses oder Ihres Personalausweises erfolgen.

Die Überprüfung verlief bei mir überhaupt nicht reibungslos. Ich habe versucht, sie von meinem Computer aus mit meiner Webcam (Full HD) durchzuführen, und es hat nie funktioniert. Nach zehn Versuchen gab ich auf und wechselte zu meinem Telefon, das direkt funktionierte. Ich würde Ihnen also empfehlen, die Überprüfung auf Ihrem Telefon vorzunehmen. Das bedeutet aber, dass Computerbenutzer zwei Geräte benutzen müssen.

Danach müssen Sie Ihre persönlichen Daten und dann die Daten Ihres Arbeitgebers eingeben.

Dann müssen Sie Angaben zu Ihrem Nettovermögen und Ihrer Handelserfahrung machen. Das ist ein ziemlicher Standard. Das einzig Seltsame ist, dass Sie die verschiedenen Komponenten Ihres Nettovermögens festlegen müssen. Und Sie müssen festlegen, ob sie in das Investart-Konto einzahlen werden. Dies sind die gleichen Fragen, die Sie erhalten, wenn Sie ein Interactive Brokers-Konto eröffnen, und Interactive Brokers schreibt diese Fragen vor.

Dann müssen Sie alle Bedingungen akzeptieren, die Dokumente digital unterschreiben und einen Wohnsitznachweis hochladen.

Dann werden Sie mit Ihrem Konto verbunden. Wahrscheinlich wird in Ihrem Konto ein Demo-Portfolio angezeigt. Aber keine Sorge. Sobald die Finanzierung abgeschlossen ist, wird dieses Portfolio in ein echtes Portfolio (ohne Demos) umgewandelt.

Wenn Sie sich zum ersten Mal bei Ihrem Konto anmelden, müssen Sie die Zwei-Faktoren-Authentifizierung (2FA) einrichten. Das ist eine großartige Idee, die Ihre Sicherheit erhöhen wird!

Ihr Investart-Konto wird sofort erstellt. Sie müssen jedoch warten, bis das Konto bei Interactive Brokers eingerichtet ist. Und das ist ein manueller Prozess bei IB, der ein oder zwei Tage dauern kann. In meinem Fall dauerte es einen Arbeitstag, bis sie erstellt war. In der Zwischenzeit haben Sie Zugang zu Ihrem Konto als Demo-Konto.

Sie erhalten dann eine E-Mail, in der Sie darüber informiert werden, dass Ihr Konto erstellt wurde und Sie Geld darauf einzahlen können. Sie müssen eine Banküberweisung (direkt an Interactive Brokers) tätigen, um Ihr Portfolio aufzustocken.

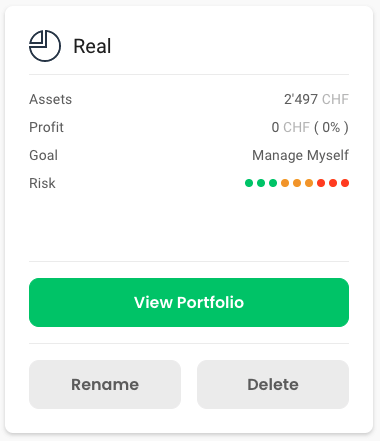

Sobald das Geld eingegangen ist und bearbeitet wurde (ein weiterer Arbeitstag), ist Ihr Konto voll funktionsfähig. Hier ist mein einfaches Portfolio:

Ich habe 2500 CHF auf mein Konto eingezahlt, die ich am nächsten Tag in mein einfaches Portfolio investiert habe. Ich beschloss, in den CHSPI ETF (Schweizer Unternehmen) zu investieren, der Teil meines IB-Portfolios ist.

Insgesamt ist der Prozess der Kontoeröffnung bei Investart in Ordnung, könnte aber verbessert werden. Einige Dinge könnten verbessert und bereinigt werden. So sollte beispielsweise der Verifizierungsprozess bei einer Computerkamera verbessert werden. Es wäre auch schön, wenn dies schneller gehen würde. Da der Hauptengpass jedoch die Einrichtung des IB-Kontos und der Geldtransfer ist, kann Investart nicht viel für die Geschwindigkeit tun.

Sicherheit

Natürlich müssen wir die Sicherheit dieses Dienstes prüfen, wenn wir Geld investieren.

Aus technischer Sicht sieht bei Investart alles gut aus. Ihre Website verwendet gute Verschlüsselungsstufen und enthält gute Sicherheitsinformationen. Sie befolgen auch die FINMA-Vorschriften für ihre Netzinfrastruktur, was immer eine gute Sache ist.

Eine großartige Sache ist, dass Investart Menschen mit einem echten Konto dazu zwingt, eine Second-Factor-Authentifizierung zu verwenden! Das ist großartig, da dies eine gute Sicherheitsebene darstellt.

Ich habe keine Informationen über Sicherheitsprobleme mit Investart finden können. Da sie aber noch sehr jung sind, bedeutet dies nicht viel, auch wenn es bereits ein gutes Zeichen ist.

Ihr Geld und Ihre Aktien werden von Interactive Brokers (IB) UK gehalten. In der Tat verwenden sie IB als Handelsplattform für alle Operationen. IB selbst ist extrem gut reguliert und gut geschützt. Investart wird für jeden Kunden ein eigenes IB-Konto eröffnen. Dies ist hervorragend, da es die Trennung der Vermögenswerte verbessert.

Das Schutzniveau ist völlig angemessen. IB UK ist ein Mitglied des Financial Services Compensation Scheme (FSCS). Dieses System bietet eine Entschädigung von bis zu 85.000 GBP im Falle eines Ausfalls von IB. Dies schützt etwas mehr als 100.000 CHF (abhängig vom Wechselkurs).

Darüber hinaus ist IB UK auch Teil der Securities Investor Protection Corporation (SIPC), die ein zusätzliches Schutzniveau bietet. Dies könnte jedoch aufgrund des Brexit nicht von Dauer sein. Derzeit bietet dies jedoch einen zusätzlichen Schutz von 250.000 USD.

Investart ist als Vermögensverwalter durch den VQF (Verein zur Qualitätssicherung von Finanzdienstleistungen) reguliert. Und sie sind auch bei der FINMA registriert. Der VQF prüft sie regelmäßig.

Insgesamt denke ich, dass eine Anlage bei Investart sicher ist. Sie ergreifen die notwendigen Maßnahmen, um die Sicherheit der angelegten Gelder zu gewährleisten. Auch die technische Sicherheit ist recht gut. Das einzige, was gegen sie spricht, ist ihr junges Alter als öffentliche Investmentgesellschaft.

Alternativen

Es ist wichtig, bei der Bewertung eines Produkts Alternativen in Betracht zu ziehen. Wir können Investart mit einigen Alternativen vergleichen.

Investart vs. Makler

Investart ist kein Broker, aber Sie können in ein Portfolio von ETFs investieren. Für einen passiven Anleger ist dies alles, was zählt. Daher ist es interessant, Investart mit anderen Brokern zu vergleichen.

Es ist schwierig, einen Vergleich mit anderen Brokern anzustellen, da die Gebühren pauschal sind, unabhängig davon, wie viel Geld Sie haben und wie viel Sie investieren. Für kleine Konten kann Investart etwas teurer sein als andere Makler. Und bei großen Konten kann Investart etwas billiger sein als andere Makler, vor allem große Makler. Aber insgesamt bewegen sich die Preise in der gleichen Größenordnung.

Mit einem echten Broker haben Sie jedoch Zugang zu mehr als den 70 ETFs, die bei Investart verfügbar sind. Für die meisten Menschen werden diese 70 ETFs ausreichend sein. Wenn Sie jedoch einige Nischenbedürfnisse haben, ist dies möglicherweise nicht der Fall.

Wenn wir es mit Schweizer Brokern vergleichen, denke ich, dass Investart für einfache und passive Anleger besser ist. Sie werden etwas billiger sein und genügend ETFs anbieten.

Im Vergleich mit dem besten Broker für Schweizer Anleger, Interactive Brokers, hat IB immer noch die Nase vorn. IB wird sogar billiger sein als Investart. Und mit IB können Sie 100% Ihres Geldes investieren. Ich denke also, dass die Möglichkeit, mehr ETFs bei IB auszuwählen, ein netter Vorteil ist. Bei Investart hingegen erhalten Sie eine etwas einfachere Erfahrung und einen Robo-Advisor-Service. Investart ist der einzige Schweizer Dienst, der der IB auch nur annähernd das Wasser reichen kann.

Insgesamt könnte Investart eine hervorragende Alternative zu einem Broker sein, insbesondere zu einem Schweizer Broker, wenn Sie ein Portfolio mit einer Auswahl von 70 ETFs zusammenstellen können.

Der Hauptvorteil von Investart ist, dass es einfacher zu bedienen ist als ein traditioneller Broker.

Investart vs. ein Robo-Advisor

Investart bietet die gleichen Dienstleistungen wie ein Robo-Advisor. Bei den Strategien Grow und Accumulate wird Ihr Portfolio auf der Grundlage ihrer Finanzmodelle angepasst. Wir können Investart also mit anderen Robo-Advisors vergleichen.

Was die Gebühren anbelangt, so hängt alles von der Höhe des investierten Geldes ab. Investart ist teuer für kleine Portfolios und günstig für große Portfolios. Sie können deutlich günstiger sein als erschwingliche Robo-Advisors wie Finpension Invest (unser Testbericht) und True Wealth (mein Testbericht).

Da sie Ihnen starke Strategien geben, bieten sie die gleichen Funktionen wie andere Schweizer Robo-Advisors. Mit etwa 70 ETFs in der Auswahl ist es sehr interessant. Und sie sind der einzige Robo-Advisor mit US-ETFs.

Im Vergleich zu anderen Robo-Advisors fehlen Investart einige Funktionen. So haben sie beispielsweise keine Möglichkeiten für nachhaltige Investitionen. Auch die Berichterstattung ist im Vergleich zu anderen Robo-Advisors etwas mangelhaft, um Ihnen einen Überblick über Ihre Finanzen zu geben.

Ein weiterer Nachteil ist das junge Alter des Unternehmens im Vergleich zu den meisten etablierten Diensten. Da sie jedoch gut reguliert sind, halte ich dies nicht für ein großes Problem.

Insgesamt ist Investart viel günstiger als andere Schweizer Robo-Advisors. Dies ist ein großer Vorteil. Wenn Sie also einen erschwinglichen Robo-Advisor mit einem guten Anlageportfolio suchen, ist dies eine gute Wahl.

Investart FAQ

Ist Investart kostenlos?

Nein, Investart erhebt eine Verwaltungsgebühr von 0,025 % pro Monat. Da sie in börsengehandelte Fonds investieren, müssen Sie auch die Gebühren für die börsengehandelten Fonds selbst bezahlen (TER).

Wie verdient die Investart Geld?

Zusätzlich zu den Verwaltungsgebühren bieten sie ihren Nutzern kostenpflichtige Dienstleistungen an. Zum Beispiel: Rentenplanung, Vermögensplanung und persönliche Beratung für Investitionen.

Was passiert, wenn Investart in Konkurs geht?

Das Tolle an Investart ist, dass sie IB-Konten auf den Namen des jeweiligen Anlegers eröffnen. Wenn sie also in Konkurs gingen, würde dieses Geld immer noch nur dem Nutzer gehören. Das Geld wäre nicht Teil des Konkursvergleichs. Im Falle eines Konkurses könnte der Nutzer das Konto von Interactive Brokers als sein eigenes beanspruchen. Auf diese Weise könnte er seine Anteile behalten und weiter investieren. Das bedeutet natürlich, dass er IB-Gebühren zahlen müsste und kein verwaltetes Portfolio hätte. Dies ist jedoch eine gute Möglichkeit, die Sicherheit des Geldes zu gewährleisten.

Für wen ist Investart geeignet?

Investart eignet sich für Anleger, die mit mittleren bis großen Summen aggressiv in den Aktienmarkt investieren wollen. Diese Anleger sollten sich nicht daran stören, dass ihre Gelder von einem ausländischen Broker (Interactive Brokers) gehalten werden.

Für wen ist Investart nicht geeignet?

Investart ist nichts für Anleger, die Angst vor ausländischen Brokern haben. Und Investart ist auch nicht geeignet für Leute, die mit kleinen Beträgen anfangen wollen, weil die Gebühren in diesem Segment relativ hoch sind.

Investart Zusammenfassung

Investart ist ein sehr interessanter Robo-Advisor, der auf Interactive Brokers basiert. Sie bieten niedrige Gebühren und einen guten Zugang zu ETFs.

Pruduktmarke: Investart

4

Investart Vorteile

- Sehr günstiger Robo-Advisor

- In Index-ETFs investieren

- Zugang zu U.S.-ETFs

- Sie können Ihr eigenes Portfolio erstellen

- Transparenz über die verwendeten ETFs

- Gut reguliert

- Gute technische Sicherheit

Investart Nachteile

- Sehr junges Unternehmen

- Eine begrenzte Anzahl von ETFs, in die investiert werden kann

- Konzentriert sich auf währungsgesicherte ETFs

- Sie müssen mindestens 2 % in bar halten

- Wenige Optionen für nachhaltige Investitionen

- Der Online-Überprüfungsprozess könnte von einem Desktop-Computer aus besser sein

- Die Eröffnung eines Kontos dauert ein paar Tage.

Schlussfolgerung

Insgesamt bin ich von Investart beeindruckt! Ihr Angebot ist interessant. Als es kostenlos war, eröffnete ich ein Konto und begann mit Investart zu investieren, um es zu testen.

Auch jetzt, wo es nicht mehr kostenlos ist, bleibt es mit einer Depotgebühr von 0,30 % pro Jahr sehr günstig.

Sie können Investart wie einen Robo-Advisor nutzen, und es wird ein Portfolio basierend auf Ihren Bedürfnissen auswählen. Oder Sie können Ihr Portfolio direkt verwalten. Und Sie haben Zugang zu US-amerikanischen ETFs! Es handelt sich also um ein sehr effizientes Portfolio.

Es gibt auch einige andere Nachteile. Sie können zum Beispiel nur in eine begrenzte Anzahl (etwa 70) von ETFs investieren. Außerdem ist Investart ein sehr junges Unternehmen, das noch an seinem Geschäftsmodell arbeiten muss. Wir müssen also abwarten und sehen, wie sich das langfristig auswirkt.

Wenn Sie Hilfe bei der Einrichtung Ihres Portfolios benötigen, können Sie sich meine Anleitung zur Erstellung Ihres eigenen ETF-Portfolios von Grund auf ansehen.

Wie sieht es bei Ihnen aus? Was halten Sie von Investart?

Mehr zum Lesen

Swissquote Invest Easy Erfahrungen 2026 – Review

Swissquote hat einen neuen Robo-Advisor gestartet: Invest Easy. Sollen wir sie verwenden? Das erfahren Sie in diesem ausführlichen Bericht über die Gebühren, die Strategie sowie die Vor- und Nachteile.

Finpension Invest versus VIAC Invest 2026

Die beste App für Vermögensaufbau? Finpension Invest vs. VIAC Invest: Wir vergleichen Gebühren, Strategien und Funktionen, um Ihnen bei der Wahl der besten privaten Investment-App zu helfen.

Findependent Erfahrungen 2026 – Review

Findependent ist ein neuer Schweizer Robo-Advisor, der das Investieren einfacher und günstiger machen will. Hier ist im Detail, wie es funktioniert und wie gut es ist!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber