US-ETFs sind die besten ETFs für Schweizer Anleger

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich investiere hauptsächlich in US-ETFs und habe diese ETFs in diesem Blog schon oft empfohlen. Ich halte US-ETFs für die besten verfügbaren ETFs. Ich habe in verschiedenen Artikeln mehrmals darüber gesprochen, was sie so großartig macht. Da ich aber immer noch viele Fragen bekomme, werde ich auf alle Details dieser US-ETFs eingehen.

Ich spreche von Exchange Traded Funds (ETFs), die in den Vereinigten Staaten investieren. Ich spreche speziell über ETFs aus den Vereinigten Staaten. Was hier zählt, ist der Sitz des ETFs. Das ist wichtiger, als viele Leute denken.

Hier ist also, was diese US-ETFs so großartig macht.

Verfügbarkeit von US-ETFs

Zunächst müssen wir das Problem der Verfügbarkeit von US-ETFs ansprechen, oder deren Fehlen.

Wenn Sie sich in den Vereinigten Staaten befinden, werden Sie keine Probleme haben. Wenn Sie sich jedoch in Europa befinden, ist dies eine andere Geschichte. Aufgrund europäischer Vorschriften haben viele Länder den Zugang zu US-ETFs verloren.

Tatsächlich haben im Jahr 2018 alle Länder der Europäischen Union den Zugang zu US-ETFs verloren. Dies ist auf die PRIIPS-Verordnung zurückzuführen. Diese Vorschriften sind Teil eines größeren Pakets, das als MiFID II bekannt ist. Diese Gesetze zwingen die Fondsanbieter, ein Key Investor Document (KID) in der Sprache des Anlegers bereitzustellen. Bisher haben US-Fondsgesellschaften diese nicht bereitgestellt, und es ist unwahrscheinlich, dass sie dies tun werden. Europäische Anleger können also vorerst nicht in US-ETFs investieren.

Theoretisch schützen diese Gesetze die Anleger, indem sie ihnen mehr Informationen über die Instrumente geben, die sie verwenden. In der Praxis sind sie jedoch nur dazu da, die Leute zu zwingen, in europäische Fonds zu investieren.

Die Schweiz ist jedoch nicht Teil der Europäischen Union. Daher haben Schweizer Anleger weiterhin Zugang zu US-ETFs. Dies kann sich jedoch ändern, wenn das Schweizer Äquivalent der europäischen Gesetze in Kraft tritt. Es ist derzeit nicht ganz klar, ob dies für ausländische Broker (wie Interactive Brokers) gelten wird oder nicht. Aber im Moment können wir diese ETFs frei verwenden.

Ich glaube, dass diese Beschränkungen nicht für Execution-Only-Broker wie Interactive Brokers gelten werden. Sie sollten also auch in Zukunft verfügbar sein.

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Darüber hinaus gewährt uns nicht jeder Broker Zugang zu diesen ETFs, obwohl er dies gesetzlich tun könnte. Derzeit gewähren nur ausländische Broker wie Interactive Brokers Zugang zu diesen ETFs. Das ist gut, denn Interactive Brokers ist der beste Broker für Schweizer Anleger.

Wenn Sie weitere Informationen zu diesen Vorschriften wünschen, können Sie meinen Artikel über die Verfügbarkeit von US-ETFs lesen.

US-ETFs haben niedrigere Gebühren

Der erste Vorteil von US-ETFs ist, dass sie niedrigere Gebühren haben als ihre europäischen Alternativen.

Was für uns zählt, ist die Gesamtkostenquote (TER) der ETFs. Die TER sind die Gesamtgebühren, die Sie für das Halten des Geldes zahlen. Diese Gebühr wird in Prozent ausgedrückt und Ihrem Geld im Laufe des Jahres entnommen. Wenn Sie also eine TER von 0,1 % und 100.000 CHF im Fonds haben, verlieren Sie jedes Jahr 100 CHF an Gebühren.

Da Sie die Gebühren jedes Jahr zahlen, ist es wichtig, diese zu optimieren. Wenn Sie ein passiver Anleger sind, sind die laufenden Gebühren die wichtigsten Kosten, die Sie optimieren können. Es ist also wichtig, dies gut zu machen. Und je mehr Geld Sie in den Fonds haben, desto mehr Gebühren zahlen Sie.

Wir können ein paar ETFs vergleichen, um den Unterschied in den Gebühren zu sehen:

- Vanguard S&P 500: Der US-ETF (VOO) hat eine TER von 0,03 %, während der europäische ETF (VUSA) eine TER von 0,07 % hat, doppelt so teuer

- Vanguard World: Der US-ETF (VT) hat eine TER von 0,06 %, während der europäische ETF (VWRL) eine TER von 0,14 % hat, mehr als doppelt so teuer

- iShares S&P 500: Der US-ETF (IVV) hat eine TER von 0,03 %, während der europäische ETF (IUSA) eine TER von 0,07 % hat, doppelt so teuer

- iShares World: Der US-ETF (URTH) hat eine TER von 0,24 %, während der europäische ETF (IWRD) eine TER von 0,50 % hat, doppelt so teuer

Wie Sie sehen, ist die TER europäischer Fonds deutlich höher als bei US-ETFs. Langfristig wird dies einen erheblichen Unterschied in Ihren Renditen ausmachen.

Wenn Sie in ETFs investieren, sollten Sie die Anlagegebühren nicht ignorieren. Und das gilt besonders, wenn Sie aufgrund Ihres Portfolios frühzeitig in Rente gehen wollen.

US-ETFs sind steuereffizienter

Der zweite Vorteil ist noch bedeutender, aber er ist auch etwas komplizierter und gilt nur für Schweizer Anleger. Tatsächlich sind US-ETFs für Schweizer Anleger steuereffizienter.

Diese Steuereffizienz basiert auf der Art und Weise, wie Dividenden besteuert werden. Insbesondere wie die USA Dividenden von US-Unternehmen besteuern.

Standardmäßig besteuert die US-Regierung 30 % der von US-Unternehmen an ausländische Investoren ausgeschütteten Dividenden. Die Schweiz hat ein Steuerabkommen, das diese Quellensteuer für Schweizer Anleger auf 15 % reduziert, den gleichen Betrag, der für US-Anleger einbehalten wird. Darüber hinaus können wir die restlichen 15 % in unserer Steuererklärung zurückfordern.

Wenn wir jedoch einen ETF in Europa verwenden, werden die Dividenden einbehalten, bevor sie den Fonds erreichen. Wenn Sie beispielsweise in einen ETF aus Irland mit Coca-Cola-Aktien investieren, verlieren Sie direkt 15 % dieser Dividenden. Wenn diese Dividenden jedoch an einen US-Fonds gezahlt werden, gibt es keinen Verlust!

Dieser Vorteil ist von entscheidender Bedeutung, da US-Aktien 50 % des gesamten Weltaktienmarktes ausmachen. Das Sparen bei den Dividenden dieser Aktien ist sehr wichtig.

Das zweitbeste Domizil für ETFs nach den USA ist Irland. Wenn Sie also keinen Zugang zu US-ETFs haben, sind ETFs aus Irland (IE) die nächstbeste Option.

Wie viel Sie sparen, hängt davon ab, wie hoch die Rendite der von Ihnen verwendeten ETFs ist. Bei einer Rendite von 2 % sparen Sie 15 % von 2 %, also 0,3 %. Durch die Verwendung von US-ETFs können Sie also jedes Jahr bis zu 0,3 % an Gebühren sparen! Bei einem Portfolio von 100’000 CHF können Sie 300 CHF pro Jahr sparen!

Es ist jedoch wichtig zu wissen, dass dieser Abzug nur geltend gemacht werden kann, wenn er 100 CHF erreicht. Unter 100 CHF wird dieser Abzug von den Steuern abgelehnt. Sie benötigen also etwa 33’000 CHF in US-ETFs, bevor Sie ihn geltend machen können.

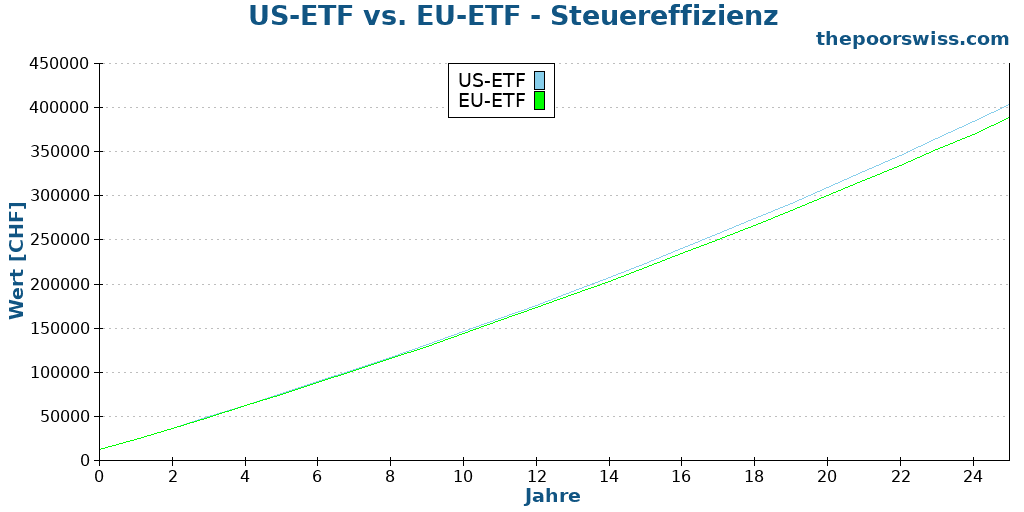

Wenn Sie sich fragen, ob dies von Bedeutung ist, können Sie sich die folgende Grafik ansehen. In diesem Beispiel investieren wir 25 Jahre lang 1000 CHF pro Monat, und der einzige Unterschied besteht darin, dass wir 15 % der Dividenden verlieren mit

US-ETFs sind größer

Ein kleiner Vorteil ist, dass US-ETFs größer und liquider sind. Mit groß meine ich, dass sie mehr Geld verwalten. Im Allgemeinen wird dies als die Kennzahl Assets Under Management (AUM) dargestellt.

Ein größerer ETF hat einige Vorteile gegenüber einem kleineren:

- Es zeigt mehr Popularität. Größere Fonds sind im Allgemeinen groß, weil sie sehr beliebt sind (die Leute legen ihr Geld in sie an).

- Es besteht eine geringere Wahrscheinlichkeit, dass er geschlossen wird.

- Ein größerer ETF hat ein höheres Handelsvolumen. Dies hat den Vorteil, dass der ETF leichter zu verkaufen ist. Im Allgemeinen haben sie auch einen geringeren Spread, was Ihnen bessere Kauf- und Verkaufspreise bietet.

- Ein größerer ETF kann den Index besser abbilden, da er mehr kleine Unternehmen enthält als ein kleinerer ETF.

Aus diesen Gründen sind große ETFs im Allgemeinen besser als kleine ETFs. Dies sollte jedoch nicht das Hauptargument bei der Wahl eines ETFs sein.

US-ETFs sind günstiger zu handeln

Der letzte Vorteil ist, dass US-ETFs (mit einem guten Broker) günstiger zu handeln sind als europäische ETFs.

Dies liegt nicht direkt am Fonds selbst, sondern an der Börse, die er nutzt.

Mein primärer ETF, Vanguard Total World (VT), wird beispielsweise an der New York Stock Exchange (NYSE) gehandelt. Der Kauf oder Verkauf von Aktien mit Interactive Brokers kostet mich etwa 0,35 USD. Ich kann viele Aktien kaufen und zahle trotzdem weniger als einen Dollar für die Transaktion.

Andererseits kostete mich der Kauf von 10’000 CHF meines Schweizer ETF, iShares Core SPI ETF (CHSPI) an der Schweizer Börse (SWX) 10 CHF! Das ist etwa 30-mal teurer als meine US-ETFs.

Und europäische ETFs liegen etwa in der Mitte zwischen Schweizer ETFs und US-ETFs. Meines Wissens sind US-ETFs am günstigsten zu handeln. Dies kann sich jedoch ändern, wenn Sie einen Dienst mit kostenlosen Transaktionen nutzen. Aber es gibt noch sehr wenige gute Dienste dieser Art in der Schweiz.

Risiken: Was ist mit der US-Erbschaftssteuer?

Viele glauben, dass wir aufgrund der US-Erbschaftssteuer nicht in US-ETFs investieren sollten. Und in einigen Fällen ist dies auch richtig. In der Praxis besteht für Schweizer Anleger jedoch fast kein zusätzliches Risiko bei der Anlage in US-ETFs.

Das US-Erbschaftssteuergesetz besagt, dass die Vererbung von US-ETFs einer Erbschaftssteuer von 40 % unterliegt. Nichtansässige Ausländer (im Wesentlichen Ausländer außerhalb der Vereinigten Staaten) sind von dieser Steuer für Vermögenswerte bis zu 60.000 USD befreit. Danach müssen Ausländer eine Steuer von 40 % zahlen.

Dies bedeutet, dass, wenn Sie viele US-Vermögenswerte haben, diese viel an Wert verlieren könnten, wenn Sie sterben und Ihr Vermögen durch Erbschaft geht. Sie wollen nicht, dass dies Ihrem Nachlass passiert.

Viele Leute übersehen jedoch, dass die Schweiz ein Erbschaftssteuerabkommen mit den Vereinigten Staaten hat. Und dieses Abkommen erhöht den von dieser Erbschaftssteuer befreiten Teil erheblich!

Mit diesem Erbschaftssteuerabkommen sind Schweizer Anleger von der US-Erbschaftssteuer für bis zu 11,18 Millionen Dollar befreit, anteilig zum Anteil der US-Vermögenswerte an Ihrem Nettovermögen. Wenn US-ETFs beispielsweise 10 % Ihres Nachlasses ausmachen, werden 1,118 Millionen Dollar (10 % * 11,18 Millionen) von der US-Erbschaftssteuer befreit!

In den meisten Fällen müssen sich Schweizer Anleger also keine Sorgen um die US-Erbschaftssteuer machen! Es stimmt jedoch, dass dies Ihren Nachlass verkomplizieren kann. Wenn Sie US-ETFs haben, müssen Sie sich mit dem IRS auseinandersetzen.

Wenn Sie alle Details und viele weitere Beispiele wünschen, können Sie meinen ausführlichen Artikel über das US-Erbschaftssteuergesetz lesen. Dieser Artikel erklärt auch, wie man mit der US-Erbschaftssteuer umgeht, insbesondere im Fall von Interactive Brokers.

Was ist, wenn Sie keine US-ETFs verwenden können?

Leider haben viele Menschen keinen Zugang zu diesen großartigen US-ETFs.

Für diese Menschen ist die Investition in europäische ETFs immer noch eine ausgezeichnete Option. Die Verwendung von US-ETFs ist der beste Weg, um zu investieren. Es ist jedoch eine Optimierung gegenüber europäischen ETFs. Es ist nichts falsch daran, in europäische ETFs zu investieren!

Wenn Sie optimal sein wollen, müssen Sie sich für US-ETFs entscheiden. Nun, es könnte schwierig (oder sogar unmöglich) sein, diese ETFs zu verwenden. Selbst für Schweizer Anleger lassen uns nur wenige Broker auf sie zugreifen. Wenn Sie nicht die Extrameile gehen und mit weniger Aufwand in gute ETFs investieren wollen, sind europäische ETFs großartig!

Am wichtigsten ist das Investieren, nicht das optimale Investieren!

Was ist mit Investmentfonds?

In diesem Artikel habe ich sehr speziell über US-ETFs gesprochen, aber was ist mit Fonds?

US-Investmentfonds sind auch großartig. Es ist jedoch interessant zu wissen, dass Schweizer Investmentfonds Ihnen auch Dividenden sparen können. Tatsächlich unterscheiden sich Fonds stark von ETFs in der Art und Weise, wie sie gehalten werden.

Bei einem Fonds geht jeder Anleger indirekt vor. Bei einem ETF gehen Sie über einen Broker, der die Aktien in Ihrem Namen hält.

Dies ermöglicht es dem Fonds, direkt abhängig vom Abkommen, effizienter zu sein. Ein in der Schweiz domizilierter Investmentfonds ist also genauso steuereffizient wie ein in den USA domizilierter ETF. Natürlich werden die Schweizer Investmentfonds wahrscheinlich einige andere Nachteile haben (kleiner und teurer, meistens), aber es ist gut zu wissen, dass der wichtigste steuerliche Nachteil europäischer ETFs in Schweizer Investmentfonds nicht vorhanden ist.

Fazit

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Wie Sie sehen, gibt es viele gute Gründe, in US-ETFs anstelle von europäischen ETFs zu investieren! Mit diesen ETFs können Sie eine beträchtliche Menge Geld an Gebühren und Steuern sparen.

80 % meines Portfolios sind in Vanguard Total World (VT) investiert, einem US-ETF. Der Rest ist in einen Schweizer ETF für meinen Home-Bias-Anteil investiert. Ich investiere also einen beträchtlichen Teil meines Geldes in US-ETFs. Das liegt daran, dass ich diese ETFs für die besten verfügbaren für Schweizer Anleger halte.

Diese ETFs sind jedoch schwieriger zu verwenden. Anleger aus der Europäischen Union können nicht mehr in sie investieren, und in der Schweiz lassen Sie nur wenige Broker sie verwenden.

Wie ich bereits erwähnt habe, sind US-ETFs eine Optimierung gegenüber europäischen ETFs, aber sie sind keine Revolution. Wenn Sie nicht in US-ETFs investieren können (oder wollen), ist die Investition in europäische ETFs eine großartige Möglichkeit zu investieren!

Wenn Sie mit dem Handel von US-ETFs beginnen möchten, empfehle ich die Verwendung von Interactive Brokers. Es ist ein ausgezeichneter Broker, mit dem Sie US-ETFs mit sehr niedrigen Transaktionsgebühren handeln können. Ich habe einen Leitfaden zum Investieren mit Interactive Brokers.

Investieren Sie in US-ETFs?

Mehr zum Lesen

Die 4 Anlagestufen: Kontrolle vs. Gebühren

Senke deine Kosten. Erfahre mehr über die verschiedenen Ebenen von Anlagegebühren und warum deren Kontrolle der sicherste Weg ist, deine langfristigen Renditen zu steigern.

Investmentfonds und Index-Investitionen

Nachdem wir nun über Aktien und Anleihen gesprochen haben, ist es an der Zeit, über Investmentfonds zu sprechen. Informieren Sie sich über aktive Fonds und passive Fonds.

Was solltest du nach einem Bärenmarkt tun?

Da wir uns nun wieder im Bullenmarkt befinden, lass uns sehen, was wir mit unseren Investitionen tun sollten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste,

vielen Dank für Deine super-spannenden und hilfreichen Informationen. Ich bin auch gerade dabei ein Portfolio für meine Rente zusammenzustellen und überlege natürlich wie ich dieses zusammenstellen kann und bei welchem Broker.

Du hast mir mit Deinen Seiten hier sehr geholfen.

Eine Frage noch zu US-ETFs. Was ist mit den Wechselkurs-Risiken und den Gebühren für Währungsumrechnungen. Das kostet ja auch Geld, Gebühren. Wie schätzt Du diese Risiken und Kosten ein und wie gehst Du damit um?

Vielen Dank und ein schönes Wochenende,

Michael

Hallo Michael

Es freut mich zu hören, dass dir meine Artikel geholfen haben!

Die Gebühren für Währungsumrechnungen hängen vom Broker ab. Wenn du einen guten Broker nutzt, kannst du sie wahrscheinlich vernachlässigen. Bei IBKR sind sie praktisch zu vernachlässigen und auch bei Saxo Bank nicht hoch.

Was das Währungsrisiko angeht, sehe ich langfristig keine wirklich gute Alternative. Wenn du dich absichern möchtest, solltest du zu währungsgesicherten ETFs greifen.

Hallo Baptise,

Könntest du mir vielleicht helfen. Was wäre die beste Option für Jemenanden, der auf einem Quellensteuer ist. D.h monatlich wird mein Steuer abgezogen. Ist diesen VT-ETF von Vorteil? Muss ich meine Abrechnungsmethode ändernd um von dem zu profitieren? Falls ich noch nicht eine grössere Summe in der ETF besitze, sondern will ich nur monatlich einen kleinen Anteil kaufen wie ein Sparprogramm. Lohnt es sich immer noch? oder ist es besser bei einem irischen ETF zu bleiben?

Danke für Diene Antwort!

Hallo Tobiasz

Ich denke, es ist trotzdem vorteilhaft. Du hast eine effektive Quellensteuerbelastung von 15 %, niedrigere Transaktionsgebühren und eine geringere TER. Wenn du keine Steuererklärung machst, ist der Vorteil zwar etwas kleiner, aber immer noch besser als bei EU-ETFs.

Hallo Baptiste,

wenn Ich mich für einen ausgeschütteten ETF entschiede, wie VT, bin ich automatisch dazu verpflichtet, eine Steuererklärung einzureichen?

Ich möchte erfahren, wie den Steuer von den Dividenden abgezogen werden muss.

Nein, Dividenden führen nicht automatisch dazu, dass du eine Steuererklärung einreichen musst. Es gibt jedoch in jedem Kanton bestimmte Schwellenwerte, ab denen du dazu verpflichtet bist. In den meisten Kantonen musst du eine Steuererklärung einreichen, wenn du ein Vermögen von 150’000 CHF oder ein Nebeneinkommen von 3’000 CHF erreichst. Du solltest die genauen Schwellenwerte in deinem Kanton prüfen.

Die Steuer auf Dividenden, von der ich spreche, ist eine Quellensteuer – sie wird also direkt von deinem Broker einbehalten.

Besten Dank für die ausführliche und klärende Antwort.

Sie beschreiben es richtig – es gibt daneben weitere Vorteile. Ob es sich jedoch mit Blick auf das kompliziertere Vorgehen bei den US-ETFs tatsächlich lohnt, ist für mich nicht eindeutig.

Das ist fair, Jack. Es gibt Vorteile, aber man muss sich mit zusätzlicher Komplexität auseinandersetzen, um sie zu nutzen – und anschließend mit der US-Erbschaftssteuer. Daher muss jeder für sich selbst entscheiden, ob es sich für ihn lohnt oder nicht.

Guten Tag

Können Sie mir zum zitierten nachfolgenden Abschnitt erläutern, welche (rechtlichen) Grundlagen als Basis diesbezüglich bestehen? Merci.

„…Wie viel Sie insgesamt sparen, hängt von der Rendite der von Ihnen genutzten ETFs ab. Bei einer Rendite von 2 % sparen Sie 15 % von 2 %, also 0,3 %. Durch die Verwendung von US-ETFs können Sie somit jährlich bis zu 0,3% an Gebühren einsparen! Bei einem Portfolio von 100’000 CHF können Sie 300 CHF pro Jahr sparen!

Es ist jedoch von entscheidender Bedeutung zu wissen, dass dieser Abzug erst geltend gemacht werden kann, wenn er 100 CHF erreicht. Bei einem Betrag unter 100 CHF lehnt die Steuerbehörde diesen Abzug ab. Sie benötigen also etwa 33’000 CHF in US ETFs, bevor Sie diese geltend machen können…“

Freundliche Grüsse Jack

Hallo Jack

Ich bin mir nicht sicher, für welchen Teil du eine rechtliche Grundlage suchst? Der zitierte Abschnitt besteht größtenteils aus mathematischen Überlegungen und basiert nicht direkt auf einem Gesetz. Meinst du den Mindestbetrag von 100 CHF, um den Abzug geltend zu machen? In diesem Fall kann ich dir keine allgemeine Quelle nennen, aber alle Kantone, die ich geprüft habe, haben diese Grenze von 100 CHF, damit der Abzug anerkannt wird.

Guten Morgen

Ja, genau – es geht mir um den Mindestbetrag von 100 Fr., um den Abzug geltend machen zu können.

Gemäss dem 4. Punkt auf dem «Merkblatt über die Anrechnung ausländischer Quellensteuern (DA-M, Doppelbesteuerung)» ist in gewissen Fällen die Anrechnung ausländischer Quellensteuern ausgeschlossen. Dazu gehört gemäss e. die Situation von Bagatellfällen, in denen die nicht rückforderbaren ausländischen Steuern den Betrag von 100 Franken nicht übersteigen. Das ist wohl der von Ihnen genannte Mindestbetrag, den gemäss Ihrer Recherche viele Kantone so umsetzen.

Im darauffolgenden Absatz heisst es, dass Steuerpflichtige, die die Anrechnung ausländischer Quellensteuern aus einem der vorgenannten Gründe nicht beanspruchen können oder sie nicht beantragen, verlangen können, dass die in den Vertragsstaaten in Übereinstimmung mit dem anwendbaren Doppelbesteuerungsabkommen erhobenen Steuern vom Bruttobetrag der Erträge abgezogen werden (Nettobesteuerung).

In Ihrem Artikel „Was US-ETFs so grossartig macht“ fassen Sie es in etwa folgendermassen zusammen: Wird von einer Rendite von 2 % ausgegangen, sind rund 33’000 in US-ETFs investierte Franken notwendig, um auf die vorausgesetzten 100 Fr. zu gelangen. Ansonsten wird der Abzug von der Steuerbehörde abgelehnt.

Bedeutet dies, dass der grosse steuerliche Vorteil von US-ETFs nicht greift, solange man nicht über 33’000 Franken in sie investiert (mit der Annahme, dass der entsprechende US-ETF 2% Dividenden verteilt)? Lohnen sich in diesem Fall eher ETFs mit dem Domizil Irland?

Plus: Wie können Steuerpflichtige aus der Schweiz, welche weniger als 100 Fr. ausländischer Quellensteuern rückfordern können, verlangen, dass die erhobenen Steuern vom Bruttobetrag abgezogen werden (Nettobesteuerung). Und: Ist meine Annahme richtig, dass Steuerpflichtige mit der Nettobesteuerung insgesamt deutlich schlechter davonkommen, als wenn die ausländische Quellensteuer rückgefordert werden könnte?

Insgesamt geht es mir hierbei um die Frage, ob bei Investitionen im Rahmen von 5’000, 10’000 oder 15’000 Franken die US-ETFs wirklich attraktiver sind als diejenigen mit Domizil Irland.

Besten Dank für Ihre Antworten und Klärungen. Freundliche Grüsse Jack

Hallo Jack

Ja, deine Einschätzung ist korrekt. Leider braucht man ungefähr diesen Betrag, um von den Vorteilen der US-ETFs vollständig zu profitieren.

Wenn du nicht planst, jemals über diesen Betrag hinauszugehen, dann sind irische ETFs tatsächlich eine gute Wahl. US-ETFs haben jedoch auch andere Vorteile, wie tiefere Gebühren, höhere Handelsvolumen und ein grösseres verwaltetes Vermögen. Falls du planst, diesen Betrag in Zukunft zu erreichen, würde ich empfehlen, direkt auf US-ETFs zu setzen.

Ich habe noch nie gehört, dass jemand etwas unternehmen konnte, wenn der Antrag von der lokalen Steuerbehörde abgelehnt wurde. In diesem Fall würde ich einfach warten, bis der Betrag von 100 CHF erreicht ist.

Bei einer Endinvestition von 15’000 CHF (ohne spätere Aufstockung) denke ich, dass es tatsächlich einfacher sein könnte, auf einen irischen ETF zu setzen.