US-ETFs sind die besten ETFs für Schweizer Anleger

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich investiere hauptsächlich in US-ETFs und habe diese ETFs in diesem Blog schon oft empfohlen. Ich halte US-ETFs für die besten verfügbaren ETFs. Ich habe in verschiedenen Artikeln mehrmals darüber gesprochen, was sie so großartig macht. Da ich aber immer noch viele Fragen bekomme, werde ich auf alle Details dieser US-ETFs eingehen.

Ich spreche von Exchange Traded Funds (ETFs), die in den Vereinigten Staaten investieren. Ich spreche speziell über ETFs aus den Vereinigten Staaten. Was hier zählt, ist der Sitz des ETFs. Das ist wichtiger, als viele Leute denken.

Hier ist also, was diese US-ETFs so großartig macht.

Verfügbarkeit von US-ETFs

Zunächst müssen wir das Problem der Verfügbarkeit von US-ETFs ansprechen, oder deren Fehlen.

Wenn Sie sich in den Vereinigten Staaten befinden, werden Sie keine Probleme haben. Wenn Sie sich jedoch in Europa befinden, ist dies eine andere Geschichte. Aufgrund europäischer Vorschriften haben viele Länder den Zugang zu US-ETFs verloren.

Tatsächlich haben im Jahr 2018 alle Länder der Europäischen Union den Zugang zu US-ETFs verloren. Dies ist auf die PRIIPS-Verordnung zurückzuführen. Diese Vorschriften sind Teil eines größeren Pakets, das als MiFID II bekannt ist. Diese Gesetze zwingen die Fondsanbieter, ein Key Investor Document (KID) in der Sprache des Anlegers bereitzustellen. Bisher haben US-Fondsgesellschaften diese nicht bereitgestellt, und es ist unwahrscheinlich, dass sie dies tun werden. Europäische Anleger können also vorerst nicht in US-ETFs investieren.

Theoretisch schützen diese Gesetze die Anleger, indem sie ihnen mehr Informationen über die Instrumente geben, die sie verwenden. In der Praxis sind sie jedoch nur dazu da, die Leute zu zwingen, in europäische Fonds zu investieren.

Die Schweiz ist jedoch nicht Teil der Europäischen Union. Daher haben Schweizer Anleger weiterhin Zugang zu US-ETFs. Dies kann sich jedoch ändern, wenn das Schweizer Äquivalent der europäischen Gesetze in Kraft tritt. Es ist derzeit nicht ganz klar, ob dies für ausländische Broker (wie Interactive Brokers) gelten wird oder nicht. Aber im Moment können wir diese ETFs frei verwenden.

Ich glaube, dass diese Beschränkungen nicht für Execution-Only-Broker wie Interactive Brokers gelten werden. Sie sollten also auch in Zukunft verfügbar sein.

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Darüber hinaus gewährt uns nicht jeder Broker Zugang zu diesen ETFs, obwohl er dies gesetzlich tun könnte. Derzeit gewähren nur ausländische Broker wie Interactive Brokers Zugang zu diesen ETFs. Das ist gut, denn Interactive Brokers ist der beste Broker für Schweizer Anleger.

Wenn Sie weitere Informationen zu diesen Vorschriften wünschen, können Sie meinen Artikel über die Verfügbarkeit von US-ETFs lesen.

US-ETFs haben niedrigere Gebühren

Der erste Vorteil von US-ETFs ist, dass sie niedrigere Gebühren haben als ihre europäischen Alternativen.

Was für uns zählt, ist die Gesamtkostenquote (TER) der ETFs. Die TER sind die Gesamtgebühren, die Sie für das Halten des Geldes zahlen. Diese Gebühr wird in Prozent ausgedrückt und Ihrem Geld im Laufe des Jahres entnommen. Wenn Sie also eine TER von 0,1 % und 100.000 CHF im Fonds haben, verlieren Sie jedes Jahr 100 CHF an Gebühren.

Da Sie die Gebühren jedes Jahr zahlen, ist es wichtig, diese zu optimieren. Wenn Sie ein passiver Anleger sind, sind die laufenden Gebühren die wichtigsten Kosten, die Sie optimieren können. Es ist also wichtig, dies gut zu machen. Und je mehr Geld Sie in den Fonds haben, desto mehr Gebühren zahlen Sie.

Wir können ein paar ETFs vergleichen, um den Unterschied in den Gebühren zu sehen:

- Vanguard S&P 500: Der US-ETF (VOO) hat eine TER von 0,03 %, während der europäische ETF (VUSA) eine TER von 0,07 % hat, doppelt so teuer

- Vanguard World: Der US-ETF (VT) hat eine TER von 0,06 %, während der europäische ETF (VWRL) eine TER von 0,14 % hat, mehr als doppelt so teuer

- iShares S&P 500: Der US-ETF (IVV) hat eine TER von 0,03 %, während der europäische ETF (IUSA) eine TER von 0,07 % hat, doppelt so teuer

- iShares World: Der US-ETF (URTH) hat eine TER von 0,24 %, während der europäische ETF (IWRD) eine TER von 0,50 % hat, doppelt so teuer

Wie Sie sehen, ist die TER europäischer Fonds deutlich höher als bei US-ETFs. Langfristig wird dies einen erheblichen Unterschied in Ihren Renditen ausmachen.

Wenn Sie in ETFs investieren, sollten Sie die Anlagegebühren nicht ignorieren. Und das gilt besonders, wenn Sie aufgrund Ihres Portfolios frühzeitig in Rente gehen wollen.

US-ETFs sind steuereffizienter

Der zweite Vorteil ist noch bedeutender, aber er ist auch etwas komplizierter und gilt nur für Schweizer Anleger. Tatsächlich sind US-ETFs für Schweizer Anleger steuereffizienter.

Diese Steuereffizienz basiert auf der Art und Weise, wie Dividenden besteuert werden. Insbesondere wie die USA Dividenden von US-Unternehmen besteuern.

Standardmäßig besteuert die US-Regierung 30 % der von US-Unternehmen an ausländische Investoren ausgeschütteten Dividenden. Die Schweiz hat ein Steuerabkommen, das diese Quellensteuer für Schweizer Anleger auf 15 % reduziert, den gleichen Betrag, der für US-Anleger einbehalten wird. Darüber hinaus können wir die restlichen 15 % in unserer Steuererklärung zurückfordern.

Wenn wir jedoch einen ETF in Europa verwenden, werden die Dividenden einbehalten, bevor sie den Fonds erreichen. Wenn Sie beispielsweise in einen ETF aus Irland mit Coca-Cola-Aktien investieren, verlieren Sie direkt 15 % dieser Dividenden. Wenn diese Dividenden jedoch an einen US-Fonds gezahlt werden, gibt es keinen Verlust!

Dieser Vorteil ist von entscheidender Bedeutung, da US-Aktien 50 % des gesamten Weltaktienmarktes ausmachen. Das Sparen bei den Dividenden dieser Aktien ist sehr wichtig.

Das zweitbeste Domizil für ETFs nach den USA ist Irland. Wenn Sie also keinen Zugang zu US-ETFs haben, sind ETFs aus Irland (IE) die nächstbeste Option.

Wie viel Sie sparen, hängt davon ab, wie hoch die Rendite der von Ihnen verwendeten ETFs ist. Bei einer Rendite von 2 % sparen Sie 15 % von 2 %, also 0,3 %. Durch die Verwendung von US-ETFs können Sie also jedes Jahr bis zu 0,3 % an Gebühren sparen! Bei einem Portfolio von 100’000 CHF können Sie 300 CHF pro Jahr sparen!

Es ist jedoch wichtig zu wissen, dass dieser Abzug nur geltend gemacht werden kann, wenn er 100 CHF erreicht. Unter 100 CHF wird dieser Abzug von den Steuern abgelehnt. Sie benötigen also etwa 33’000 CHF in US-ETFs, bevor Sie ihn geltend machen können.

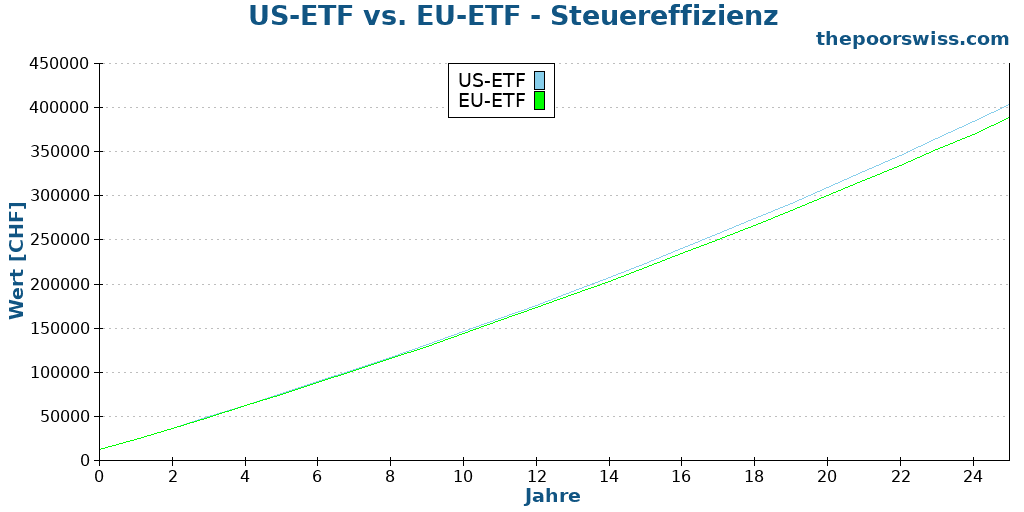

Wenn Sie sich fragen, ob dies von Bedeutung ist, können Sie sich die folgende Grafik ansehen. In diesem Beispiel investieren wir 25 Jahre lang 1000 CHF pro Monat, und der einzige Unterschied besteht darin, dass wir 15 % der Dividenden verlieren mit

US-ETFs sind größer

Ein kleiner Vorteil ist, dass US-ETFs größer und liquider sind. Mit groß meine ich, dass sie mehr Geld verwalten. Im Allgemeinen wird dies als die Kennzahl Assets Under Management (AUM) dargestellt.

Ein größerer ETF hat einige Vorteile gegenüber einem kleineren:

- Es zeigt mehr Popularität. Größere Fonds sind im Allgemeinen groß, weil sie sehr beliebt sind (die Leute legen ihr Geld in sie an).

- Es besteht eine geringere Wahrscheinlichkeit, dass er geschlossen wird.

- Ein größerer ETF hat ein höheres Handelsvolumen. Dies hat den Vorteil, dass der ETF leichter zu verkaufen ist. Im Allgemeinen haben sie auch einen geringeren Spread, was Ihnen bessere Kauf- und Verkaufspreise bietet.

- Ein größerer ETF kann den Index besser abbilden, da er mehr kleine Unternehmen enthält als ein kleinerer ETF.

Aus diesen Gründen sind große ETFs im Allgemeinen besser als kleine ETFs. Dies sollte jedoch nicht das Hauptargument bei der Wahl eines ETFs sein.

US-ETFs sind günstiger zu handeln

Der letzte Vorteil ist, dass US-ETFs (mit einem guten Broker) günstiger zu handeln sind als europäische ETFs.

Dies liegt nicht direkt am Fonds selbst, sondern an der Börse, die er nutzt.

Mein primärer ETF, Vanguard Total World (VT), wird beispielsweise an der New York Stock Exchange (NYSE) gehandelt. Der Kauf oder Verkauf von Aktien mit Interactive Brokers kostet mich etwa 0,35 USD. Ich kann viele Aktien kaufen und zahle trotzdem weniger als einen Dollar für die Transaktion.

Andererseits kostete mich der Kauf von 10’000 CHF meines Schweizer ETF, iShares Core SPI ETF (CHSPI) an der Schweizer Börse (SWX) 10 CHF! Das ist etwa 30-mal teurer als meine US-ETFs.

Und europäische ETFs liegen etwa in der Mitte zwischen Schweizer ETFs und US-ETFs. Meines Wissens sind US-ETFs am günstigsten zu handeln. Dies kann sich jedoch ändern, wenn Sie einen Dienst mit kostenlosen Transaktionen nutzen. Aber es gibt noch sehr wenige gute Dienste dieser Art in der Schweiz.

Risiken: Was ist mit der US-Erbschaftssteuer?

Viele glauben, dass wir aufgrund der US-Erbschaftssteuer nicht in US-ETFs investieren sollten. Und in einigen Fällen ist dies auch richtig. In der Praxis besteht für Schweizer Anleger jedoch fast kein zusätzliches Risiko bei der Anlage in US-ETFs.

Das US-Erbschaftssteuergesetz besagt, dass die Vererbung von US-ETFs einer Erbschaftssteuer von 40 % unterliegt. Nichtansässige Ausländer (im Wesentlichen Ausländer außerhalb der Vereinigten Staaten) sind von dieser Steuer für Vermögenswerte bis zu 60.000 USD befreit. Danach müssen Ausländer eine Steuer von 40 % zahlen.

Dies bedeutet, dass, wenn Sie viele US-Vermögenswerte haben, diese viel an Wert verlieren könnten, wenn Sie sterben und Ihr Vermögen durch Erbschaft geht. Sie wollen nicht, dass dies Ihrem Nachlass passiert.

Viele Leute übersehen jedoch, dass die Schweiz ein Erbschaftssteuerabkommen mit den Vereinigten Staaten hat. Und dieses Abkommen erhöht den von dieser Erbschaftssteuer befreiten Teil erheblich!

Mit diesem Erbschaftssteuerabkommen sind Schweizer Anleger von der US-Erbschaftssteuer für bis zu 11,18 Millionen Dollar befreit, anteilig zum Anteil der US-Vermögenswerte an Ihrem Nettovermögen. Wenn US-ETFs beispielsweise 10 % Ihres Nachlasses ausmachen, werden 1,118 Millionen Dollar (10 % * 11,18 Millionen) von der US-Erbschaftssteuer befreit!

In den meisten Fällen müssen sich Schweizer Anleger also keine Sorgen um die US-Erbschaftssteuer machen! Es stimmt jedoch, dass dies Ihren Nachlass verkomplizieren kann. Wenn Sie US-ETFs haben, müssen Sie sich mit dem IRS auseinandersetzen.

Wenn Sie alle Details und viele weitere Beispiele wünschen, können Sie meinen ausführlichen Artikel über das US-Erbschaftssteuergesetz lesen. Dieser Artikel erklärt auch, wie man mit der US-Erbschaftssteuer umgeht, insbesondere im Fall von Interactive Brokers.

Was ist, wenn Sie keine US-ETFs verwenden können?

Leider haben viele Menschen keinen Zugang zu diesen großartigen US-ETFs.

Für diese Menschen ist die Investition in europäische ETFs immer noch eine ausgezeichnete Option. Die Verwendung von US-ETFs ist der beste Weg, um zu investieren. Es ist jedoch eine Optimierung gegenüber europäischen ETFs. Es ist nichts falsch daran, in europäische ETFs zu investieren!

Wenn Sie optimal sein wollen, müssen Sie sich für US-ETFs entscheiden. Nun, es könnte schwierig (oder sogar unmöglich) sein, diese ETFs zu verwenden. Selbst für Schweizer Anleger lassen uns nur wenige Broker auf sie zugreifen. Wenn Sie nicht die Extrameile gehen und mit weniger Aufwand in gute ETFs investieren wollen, sind europäische ETFs großartig!

Am wichtigsten ist das Investieren, nicht das optimale Investieren!

Was ist mit Investmentfonds?

In diesem Artikel habe ich sehr speziell über US-ETFs gesprochen, aber was ist mit Fonds?

US-Investmentfonds sind auch großartig. Es ist jedoch interessant zu wissen, dass Schweizer Investmentfonds Ihnen auch Dividenden sparen können. Tatsächlich unterscheiden sich Fonds stark von ETFs in der Art und Weise, wie sie gehalten werden.

Bei einem Fonds geht jeder Anleger indirekt vor. Bei einem ETF gehen Sie über einen Broker, der die Aktien in Ihrem Namen hält.

Dies ermöglicht es dem Fonds, direkt abhängig vom Abkommen, effizienter zu sein. Ein in der Schweiz domizilierter Investmentfonds ist also genauso steuereffizient wie ein in den USA domizilierter ETF. Natürlich werden die Schweizer Investmentfonds wahrscheinlich einige andere Nachteile haben (kleiner und teurer, meistens), aber es ist gut zu wissen, dass der wichtigste steuerliche Nachteil europäischer ETFs in Schweizer Investmentfonds nicht vorhanden ist.

Fazit

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Wie Sie sehen, gibt es viele gute Gründe, in US-ETFs anstelle von europäischen ETFs zu investieren! Mit diesen ETFs können Sie eine beträchtliche Menge Geld an Gebühren und Steuern sparen.

80 % meines Portfolios sind in Vanguard Total World (VT) investiert, einem US-ETF. Der Rest ist in einen Schweizer ETF für meinen Home-Bias-Anteil investiert. Ich investiere also einen beträchtlichen Teil meines Geldes in US-ETFs. Das liegt daran, dass ich diese ETFs für die besten verfügbaren für Schweizer Anleger halte.

Diese ETFs sind jedoch schwieriger zu verwenden. Anleger aus der Europäischen Union können nicht mehr in sie investieren, und in der Schweiz lassen Sie nur wenige Broker sie verwenden.

Wie ich bereits erwähnt habe, sind US-ETFs eine Optimierung gegenüber europäischen ETFs, aber sie sind keine Revolution. Wenn Sie nicht in US-ETFs investieren können (oder wollen), ist die Investition in europäische ETFs eine großartige Möglichkeit zu investieren!

Wenn Sie mit dem Handel von US-ETFs beginnen möchten, empfehle ich die Verwendung von Interactive Brokers. Es ist ein ausgezeichneter Broker, mit dem Sie US-ETFs mit sehr niedrigen Transaktionsgebühren handeln können. Ich habe einen Leitfaden zum Investieren mit Interactive Brokers.

Investieren Sie in US-ETFs?

Mehr zum Lesen

13 erstaunliche Fakten zum Aktienmarkt, die Sie überraschen werden!

Beruhige deine Nerven. Entdecke wichtige historische Fakten über den Aktienmarkt, die dir helfen werden, bei Crashs und Volatilität auf Kurs zu bleiben.

Konkurs des Maklers: Was passiert mit Ihren Anlagen?

Ist dein Geld sicher? Erfahre genau, was passiert, wenn dein Broker Konkurs geht, wie die Schweizer Einlagensicherung funktioniert und ob deine Aktien sicher sind.

Die 4%-Regel für Schweizer Aktien – Können Sie früh in Rente gehen?

FIRE mit Schweizer Aktien? Wir testen, ob die 4%-Regel für ein Portfolio funktioniert, das vollständig in Schweizer Aktien und Anleihen investiert ist, im Vergleich zu einem globalen Portfolio.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste

Spannender Artikel.

Nachdem ich deinen Broker-Vergleich gelesen habe, habe ich jetzt auch ein Konto bei Interactive Brokers eröffnet. Auf http://www.justETF.com finde ich keine US ETFs (also ETFs, solche deren ISIN mit US beginnt wie z.B. beim Vanguard VT „US9220427424“).

Welche Webseite verwendest du um ETFs mit US-ISIN zu vergleichen?

Beste Grüsse

Hi Benjamin,

Du hast recht, justETF unterstützt keine US-ETFs.

Ich vergleiche ETFs heutzutage nur selten, aber wenn ich es tue, nutze ich etfdb.com.

Vielen Dank Baptiste

Hallo Baptiste, vielen lieben dank für diese hilfreichen infos. das mit der steuerersparnis für us aktien war mir klar, da ich selber amerikanische aktien besitze. jedoch war mir nicht klar, dass es bei us etfs ebenso solche steuerersparnisse gibt, was natürlich sinn macht nur als etf konsument kann man das nicht direkt sehen.ich bin investiert in amundi prime global, welcher sein domizil in luxemburg hat. der grund meiner wahl war der sehr niedrige ter von 0.05%. jetzt frage ich mich ob ich eher den steuervorteil priorisieren sollte vor den kosten, denn 30% steuern, klingen sehr viel. neben dem oben genannten etf, welcher sich auf industrieländer fokussiert habe ich noch 30% in einen etf fuer schwellenlaender investiert, welcher sein domizil in den usa hat. Da der prime global hauptsächlich in us aktien investiert möchte ich jetzt auch noch in einen europäischen etf investieren, undzwar den neuen amundi stoxx europe 600. dieser gefällt mir gut weil er mit 600 positionen weit diversifiziert, einen relativ grossen schweizer anteil beinhaltet und nur kosten von 0.07%. aufgrund dieses punktes mit den steuern frage ich mich jetzt ob ich nicht lieber in einen euro etf mit fondsdomizil in irland investieren sollte, mit einem ter von 12%. was ist deine meinung dazu?liebe grüsse barbara

Hallo Barbara,

Wenn der Hauptteil deines Portfolios aus dem Amundi ETF besteht, könnte es einen merklichen Unterschied machen, auf etwas wie den Vanguard Total World (VT) umzusteigen. Die TER ist nur minimal höher (0,07%). Außerdem ist er deutlich größer. Das wird dir mehr einsparen als der Unterschied in der TER.

Bei Schwellenländern sind US-ETFs nicht effizienter als europäische ETFs, obwohl sie manchmal günstiger und besser sind.

Bist du sicher, dass du einen Schwerpunkt auf Europa setzen möchtest? Wenn du in der Schweiz lebst, könnte ein Schwerpunkt auf die Schweiz Sinn machen, aber vielleicht nicht auf Europa. Das Fondsdomizil ist weniger relevant, da dieser ETF keine US-Aktien enthalten wird. Irland ist im Allgemeinen am besten, aber Luxemburg ist auch gut.

Beste Grüße!

Meine Strategie ist möglichst breit zu diversifizieren. Die All World ETFs enthalten meist nur ungefähr 10% Schwellenländer, deshalb habe ich mich entschlossen, in einen World ETF ohne Schwellenländer + 30% Schwellenländer ETF zu investieren. Da diese auch nur wenig Europa beinhalten, möchte ich diesen mit einem europäischen etf komplettieren. Dies ist mein regional biased da ich mich emotional eher europäisch als nur schweizerisch fühle, und ein reiner Schweiz ETF sehr klein ist. Natürlich ist die chfr chf währung bei einem schweiz etf ein grosses +, deshalb zögere ich noch ein bisschen. Danke fuer den Hinweis auf den Total World ETF. Auf diesen bin ich bisher nicht gekommen. Dieser ist wirklich sehr interessant mit seinem niedrigen ter und der Möglichkeit, Steuern zu sparen. Der würde mich für meine Kinder interessieren, für welche ich momentan einen US All World ETF (ter 0.22) bespare. Nur leider wird dieser bei meinem Broker (DEGIRO) nicht angeboten. ETF und Broker zu wechseln wäre sicher auch mit hohen Kosten verbunden.

Lieber Gruss

Barbara

Hi Barbara,

Danke, dass du deine Strategie geteilt hast. Ich finde, sie ergibt Sinn. Und du erkennst das als einen Bias, also ist das völlig in Ordnung. Jede Strategie ist unterschiedlich, und jeder Bias ist anders. Das Wichtigste bei Biases ist, sich ihrer bewusst zu sein.

Wie du gesagt hast, bietet DEGIRO keinen Zugang zu US-ETFs. Daher bist du tatsächlich etwas eingeschränkt und weniger steuerlich effizient. Trotzdem kannst du mit DEGIRO immer noch gute Renditen erzielen.

Du könntest auch zwei Broker verwenden. Behalte deinen aktuellen DEGIRO-Account und eröffne zusätzlich ein zweites Konto, um auch über Broker hinweg zu diversifizieren.

Viele Grüße

Danke ! woran erkennt man denn ob ein ETF sein domizil in den USA hat. Ich war der Annahme dass z.b. alle Vanguards US ETFs sind und von denen bietet Degiro einige an, habe ich mich da getäuscht?

Das ist eine gute Frage. Vanguard ist tatsächlich ein US-Unternehmen, aber es hat mehrere Tochtergesellschaften. Die von DEGIRO angebotenen ETFs haben ihren Sitz in Europa, meist in Europa. Man erkennt, dass es sich um europäische ETFs handelt, da sie „UCITS“ im Namen tragen.

Du kannst die Liste der Vanguard US-ETFs hier einsehen: [https://investor.vanguard.com/investment-products/list/etfs](https://investor.vanguard.com/investment-products/list/etfs)

Guten Tag Herr Wicht

Ich habe eine Frage bezüglich des US-Etf Verbots, dass potenziell auch die Schweiz treffen könnte. Angenommen ich investiere heute in den VT und morgen werden US-etfs gesperrt in der Schweiz, inwiefern würde sich dies auf meine Positionen auswirken? Könnte ich lediglich kein neues Geld investieren oder wäre ich sogar gezwungen meine Positionen zu verkaufen, was ziemlich beunruhigend wäre?

Beste Grüsse

Kasimir

Hallo Kasimir,

Wir haben ein gutes Beispiel dafür, als dies bei EU-Investoren passiert ist. In diesem Fall konnten sie einfach kein weiteres Geld investieren, wurden aber nicht gezwungen zu verkaufen. Ich erwarte, dass sich das gleiche Szenario in der Schweiz abspielen würde, falls es jemals dazu käme. Wir sollten also nicht gezwungen werden zu verkaufen, müssten uns aber einen neuen ETF suchen.

Hallo Baptiste, besten Dank für den umfassenden und interessanten Artikel. Aktuell bin ich zu einem grossen Anteil in den Vanguard ETF VWRL aus Irland investiert. Hast du in deinen Analysen/Berechnungen einen Perfomancevergleich des VWRL ETF mit dem US-ETF VT aus Sicht eines Schweizer Investors? Eine weitere Frage die mich beschäftigt ist die Situation im Fall einer Erbschaft. Wir sparen natürlich alle für unsere finanzielle Freiheit (noch kostengünstiger mit US-ETF), aber wie aufwändig sind im Fall einer Erbschaft die ganzen Formalitäten bei einem Volumen von US-ETF > CHF 60‘000 (anscheinend muss von den Hinterbliebenen eine Steuererklärung in den USA eingereicht werden, was sich ziemlich kompliziert anhört)? Herzlichen Dank im Voraus und viele Grüsse, Nico

Hallo Nico,

Die beiden ETFs erzielen in Bezug auf die Performance mehr oder weniger das Gleiche. Der Hauptunterschied für uns als Schweizer Investoren besteht darin, dass wir mit dem VWRL 15 % der US-Dividenden verlieren. Dies ist ein zusätzlicher Kostenfaktor von etwa 0,25 %.

Wie kompliziert das im Todesfall wird, weiß ich nicht. Das ist ein guter Punkt. Ich weiß, dass wir aufgrund unseres Erbschaftssteuerabkommens eine große Freistellung haben, aber ich kenne niemanden, der die Formalitäten durchlaufen hat.

Viele Grüße

Hallo Baptiste

Wenn es so sicher ist, würdest du auch Rentengelder (ab 65) bei ib parken, und 80% in VT investieren?

Ja, das ist derzeit mein Plan, alle meine Investitionen bei IB zu behalten.

Vielen Dank für die Informationen!

Ich bin ein grosser Fan von VOO, diese macht einen Grossteil meines Depots aus.

Was halten Sie aber von der anhaltenden und fortschreitenden Entwertung des US-Dollars?

Verlieren wir da nicht auch einiges an Geld, im Vergleich zu ETFs, die in CHF gehandelt werden?

LG,

R.A.

Gern geschehen!

Im Vergleich zu einem US-Investor, der z.B. in VOO investiert, verlieren wir tatsächlich an Rendite. Manchmal werden die gesamten Gewinne des US-ETFs durch den Wechselkurs aufgefressen. Im Vergleich zu einem ETF in CHF denke ich jedoch nicht, dass wir Geld verlieren. Es gibt einige gute ETFs in CHF, aber diese bestehen hauptsächlich aus Schweizer Aktien. Wenn du einen ETF in CHF mit globalen Aktien möchtest, benötigst du ein Währungs-Hedging. Allerdings glaube ich nicht, dass ein Währungs-Hedging uns langfristig helfen würde. Zudem sind währungsgehedgte ETFs kleiner und teurer, was sie noch weniger attraktiv macht.

Hallo Baptiste,

Vielen Dank für den grossartigen Artikel. Ist es möglich aus d. Schweiz direkt über einen US- amerikanische Robo-Advisor investieren?

In der Theorie, ja. Aber in der Praxis kenne ich keinen US-Robo-Advisor, der Schweizer Bürger akzeptiert. Vielleicht Interactive Advisors?

Vielen Dank für den top Artikel!

Bei IBKR gelten Aktien und ETF nicht als Sondervermögen. Durch die Einlagensicherung sind Aktien und ETF bis zu USD 250’000 geschützt.

Wie stehst du dazu?

Wäre der Betrag über USD 250’000 geht man ein irrationales Risiko ein.

Zurzeit sind die Bestände bei IBKR bis zu 500’000 USD geschützt. Bargeld ist bis zu 250’000 USD geschützt.

Ich sehe das überhaupt nicht als irrationales Risiko an. Es gibt immer ein Risiko. In der Schweiz sind die Vermögenswerte in der Tat stärker voneinander getrennt. Aber was ist, wenn der Broker einen Betrug begeht oder gehackt wird? Ob Sie nun einen Schweizer oder einen ausländischen Broker benutzen, die Risiken sind dieselben.

Hoi Baptiste,

Was sind deine Gedanken zum FWRA in CHF auf IBKR. Hierbei entfallen die Wechselgebühren auf USD und das Währungsrisiko. Ist dieser „neue“ ETF preislich gesehen eine gute Wahl für ein EU ETF und wie steht er im Vergleich zu den US ETF da?

Liebe Gruess

Hallo

ich denke, es ist eine schlechte Alternative zu US ETFs.

Es ist wichtig zu wissen, dass dadurch das Währungsrisiko nicht beseitigt wird. Der Fonds hält immer noch USD, nicht CHF. Nur die Handelswährung ändert sich. Und dies wird in der Tat beseitigen Währungsumrechnungen, aber sie sind so billig bei IB, ich sehe nicht, warum Sie wollen, um sie zu optimieren.

Darüber hinaus ist die TER höher und der Fonds ist winzig. Schließlich müssen Sie wegen der entgangenen US-Dividenden mit einer zusätzlichen Gebühr von etwa 0,15 % rechnen.

Hallo! Vielen Dank für Ihren Beitrag. Großartig, dass Sie regelmäßig mit anderen diese Information teilen.

Ich habe allerdings diesen Artikel gelesen. Als Laien kann ich nicht viel damit anfangen. Mich interessiert, was du dazu sagst.

https://www.justetf.com/ch/news/etf/etfs-aus-den-usa.html

Ich habe mir den von Ihnen verlinkten Artikel angesehen. Für einen Schweizer Anleger ist dieser Artikel in seiner Schlussfolgerung ziemlich falsch. Es ist ein Artikel für europäische Anleger, nicht für Schweizer Anleger.

Hello. Thanks a lot for the article. I’m currently investing in VT and thinking about some home bias, for example a European ETF. Vanguard and Ishares and co. have a lot of ex-US ETFs. Would it in this case still make sense (taxwise) to invest in a US-version instead of a IE-version?

(Please comment in German in German articles)

tax-wise, if it’s an ex-US ETF, it makes no difference between IE and US. Now, there are other countries, like Japan, where some domiciles are better than others. But since Japan is a small part of the world’s stock market, the difference is not so significant.

Hi Baptiste

Sorry for the English. Danke, somit werde ich schauen, was besser passt und tiefere TER hat.