Juli 2026 – Teuer und heiß

Im Juli 2026 haben wir wegen unachtsamer Ausgaben und einiger Hauswartung viel zu viel Geld ausgegeben. Abgesehen davon war der Monat schön.

Erben in der Schweiz: Ein Finanzratgeber

Du hast gerade Geld in der Schweiz geerbt, aber ohne Planung könnten Überraschungen auf dich warten. Erfahre mehr über die Erbschaftssteuer, versteckte Schulden und kluge Wege, das Geld zu investieren.

Liberty Freizügigkeitskonto im Test2026 – Vor- & Nachteile

Unser ehrlicher Test des Liberty-Freizügigkeitskontos. Lohnt sich dieser traditionelle Riese, oder solltest du eine günstigere Alternative wählen?

Solltest du 2026 ein Elektroauto in der Schweiz kaufen?

Lohnt sich ein Elektroauto in der Schweiz? Entdecke die versteckten Kosten von Elektroautos, Ladebarrieren für Mieter und die wahren Gesamtkosten.

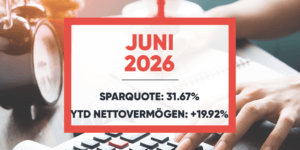

Juni 2026 – Hausunterhalt und Ferien

Im Juni 2026 machten wir Urlaub im Elsass. Wir hatten eine tolle Zeit, aber als wir zurückkamen, hatten wir diesen Monat viele Probleme mit dem Haus.

smile.car Versicherungs-Review 2026 – Vor- & Nachteile

Review der smile.car-Versicherung in der Schweiz. Sieh dir die genauen Prämien, Vor- und Nachteile an – und wann dieser digitale Versicherer top ist und wann er teuer wird!

Wir haben gerade Solarpanels installiert: Ablauf, Kosten und erste Ergebnisse

Entdecke unsere Solarpanel-Installation in der Schweiz aus der Praxis. Hier siehst du genau, was es uns gekostet hat, welche Steuereinsparungen wir haben und welche ersten Ergebnisse es gibt.

Die finanziellen Auswirkungen einer Heirat in der Schweiz

Denkst du an Hochzeitsglocken? Entdecke, wie eine Heirat deine Steuern, Vorsorgesäulen und Güterstände in der Schweiz verändert.

Zusatzversicherung in der Schweiz: Brauchst du sie wirklich?

Zusatzversicherungen in der Schweiz können eine Falle sein. Finde heraus, welche Policen ihr Geld wert sind und welche du besser meidest, um Geld zu sparen.

Mai 2026 – E-Book auf Deutsch und Solarmodule

Im Mai 2026 hatten wir sowohl ausgezeichnetes als auch schreckliches Wetter. Wir haben die Installation der Solaranlagen fast fertiggestellt und wenig gespart.

Tellco 3a Erfahrungen 2026 – Vor- & Nachteile

Ist Tellco 3a die beste Wahl für deine Vorsorge? Lies unseren Review zu den Tellco-3a-Gebühren, den Anlagestrategien und warum es nicht die steuereffizienteste Lösung ist.