Sollten Sie Ihre Rechnungen auf 2026 frühzeitig bezahlen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Eine weit verbreitete Frage, die ich höre, ist, ob wir einige Rechnungen vorzeitig bezahlen sollten, um einen Rabatt zu erhalten. Manche Menschen bezahlen ihre Rechnungen immer, andere wiederum zahlen sie nie vorzeitig.

Deshalb werden wir uns in diesem Artikel eingehend mit diesem Thema befassen und diese wichtige Frage beantworten.

Was können Sie vorzeitig bezahlen?

Zunächst sehen wir, was wir vorzeitig bezahlen können.

In der Schweiz gibt es einige Dinge, die Sie vorzeitig bezahlen können, um eine Ermäßigung zu erhalten:

- Ihre Krankenversicherungsrechnungen. Viele Versicherungsgesellschaften gewähren einen kleinen Abzug, wenn Sie jährlich oder vierteljährlich statt monatlich zahlen.

- Ihre Steuern. In einigen Kantonen (je nach Zeitpunkt) können Sie einen kleinen Rabatt erhalten, wenn Sie alle Ihre Steuern auf einmal zu Beginn des Jahres bezahlen, anstatt die monatlichen Rechnungen zu verwenden.

Wahrscheinlich gibt es noch weitere Rechnungen, die ich nicht kenne, aber das sind die wichtigsten. Es handelt sich auch um sehr hohe Rechnungen, die die Menschen bezahlen müssen, so dass es logisch ist, dass sie am meisten an einer frühzeitigen Zahlung interessiert sind.

Es ist wichtig zu erwähnen, dass Sie, wenn Sie Rechnungen vorzeitig bezahlen, niemals Ihren Notfallfonds verwenden sollten. Das vorzeitige Bezahlen Ihrer Rechnungen ist kein Notfall, sondern eine Optimierung, und Ihr Notfallfonds ist nur für Notfälle gedacht!

Wie viel Ermäßigung können wir bekommen?

Wie hoch ist die Ermäßigung, die Sie durch eine frühzeitige Zahlung erhalten können?

Bei der Krankenversicherung kommt es auf den jeweiligen Anbieter an. Mehrere Anbieter gewähren zum Beispiel 2 %, wenn Sie einmal im Jahr bezahlen: Assura, Visana, Atupri oder Sympany. Andere, wie die CSS, gewähren Ihnen einen viel geringeren Abzug von 0,25 %. Einige Unternehmen wie die Groupe Mutuel schließlich gewähren Ihnen nicht einmal einen Abzug.

Was die Steuern betrifft, so hängt dies von den einzelnen Kantonen ab. In der Vergangenheit (in der Zeit der hohen Zinsen) war es eine deutliche Reduzierung. Das Beste, was ich in diesen Tagen finden konnte, ist Appenzell Innerrhoden und Zürich mit einer Ermäßigung von 1%. Auch bei Schwytz gibt es einen interessanten Abzug von 0,50 %. Die meisten anderen Kantone liegen jedoch bei 0,25 %, so auch Uri. Und schliesslich haben einige Kantone den Abzug ganz abgeschafft, wie Freiburg oder Zug.

Wir können also bei diesen Rechnungen Geld sparen, wenn wir sie frühzeitig bezahlen. Wenn wir also das Geld haben, sollten wir sie immer frühzeitig bezahlen, oder? Das kommt darauf an.

Opportunitätskosten

Sie können Ihr Geld investieren, wenn Sie sich in einer ausgezeichneten finanziellen Lage befinden. Das bedeutet, dass Ihr gesamtes verfügbares Geld eine gewisse Rendite erwarten lässt.

In diesen Fällen haben wir für alles, was wir bezahlen, Opportunitätskosten. Wenn wir beispielsweise eine Rendite von 5 % erwarten, bedeutet die Zahlung von 1000 CHF jetzt zusätzliche Kosten von 50 CHF, da diese 1000 CHF nicht investiert werden. Diese Kosten werden als Opportunitätskosten bezeichnet.

Sie haben Opportunitätskosten, auch wenn Ihr Geld auf einem zinsbringenden Bankkonto liegt. Das Geld, das Sie von Ihrem Bankkonto abheben, wirft nämlich kein Geld ab.

Wenn wir also darüber nachdenken, Dinge vorzeitig zu bezahlen, sollten wir die Opportunitätskosten im Auge behalten.

Beispiele

Wir können einige Beispiele durchspielen, um eine Vorstellung davon zu bekommen, wie viel mit den Opportunitätskosten eingespart werden könnte.

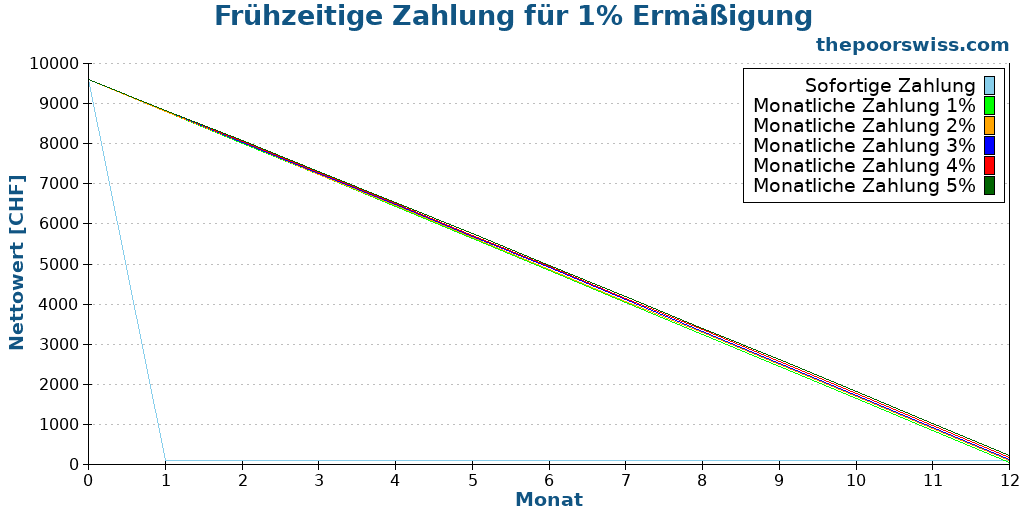

Zunächst können wir von einer monatlichen Krankenkassenrechnung von 800 CHF ausgehen. Bei jährlicher Zahlung wäre dies eine Reduzierung um 1% (9504 CHF statt 9600 CHF). Wir gehen davon aus, dass Sie zu Beginn des Jahres über 9’600 CHF verfügen. Und wir verwenden unterschiedliche jährliche Renditen, um unterschiedliche Opportunitätskosten zu ermitteln.

Leider sind die Unterschiede zwischen den verschiedenen Strategien im Schaubild nicht klar erkennbar. Hier sind also die Endwerte für jedes der Szenarien:

- Sofortige Bezahlung: 96 CHF

- Monatliche Auszahlung mit 1% jährlicher Rendite: 44 CHF

- Monatliche Auszahlung mit 2% jährlicher Rendite: 89 CHF

- Monatliche Auszahlung mit 3% jährlicher Rendite: 134 CHF

- Monatliche Auszahlung mit 4% jährlicher Rendite: 180 CHF

- Monatliche Auszahlung mit 5% jährlicher Rendite: 227 CHF

Manche Menschen werden diese Ergebnisse verwirrend finden. In der Tat würden viele erwarten, dass 1 % jährliche Rendite und 1 % Sofortrabatt gleich sind. Aber sie sind aus zwei verschiedenen Gründen sehr unterschiedlich.

Erstens gelten die 1% Rendite nicht für die gesamten 9600 CHF. In der Tat haben wir jeden Monat weniger investiert, so dass die Rendite geringer ist. Wenn Sie also etwas um 1 % reduzieren, brauchen Sie mehr als 1 %, um es wieder auf den Stand von vorher zu bringen. Das erklärt, warum man mehr als 2 % Rendite braucht, um so gut zu sein wie eine sofortige Reduzierung um 1 %.

Bei einer Ermäßigung von 2 % würden Sie am Ende 192 CHF sparen. Sie bräuchten also 5 % Rendite, um mit Investitionen bessere Ergebnisse zu erzielen.

Insgesamt sollten Sie Ihre Rechnungen also nur dann vorzeitig bezahlen, wenn Sie einen sehr guten Steuerabzug erhalten oder wenn Sie niedrige Renditen auf Ihre Investitionen erzielen.

Da es nur selten möglich ist, mehr als 2 % Ermäßigung auf die Jahresrechnung zu erhalten, sollten die meisten Menschen ihre Rechnungen nicht vorzeitig bezahlen.

Sollten Sie Rechnungen verspätet bezahlen?

Sollten Sie Rechnungen verspätet bezahlen, wenn Sie sie nicht frühzeitig begleichen?

Nein. Es gibt zu viele Nachteile, wenn man Rechnungen verspätet bezahlt, als dass man es in Betracht ziehen könnte. Wenn Sie eine Rechnung einmal verspätet bezahlen, müssen Sie in der Regel eine Gebühr für verspätete Zahlung zahlen. In der Regel handelt es sich dabei um einen geringen Betrag, der jedoch zu der ursprünglichen Zahlung hinzukommt und einen erheblichen Unterschied ausmachen kann.

Nehmen wir zum Beispiel eine Zahnarztrechnung von 200 CHF. Bei einer Verzögerung von 30 Tagen kann eine Gebühr von 20 CHF erhoben werden. Das ist eine Steigerung von 10% in einem Monat! Um die Opportunitätskosten zu rechtfertigen, müssten Ihre Investitionen eine jährliche Rendite von etwa 120 % erzielen.

Wenn Sie noch weiter in Verzug geraten, wird in der Regel eine zweite Verzugsgebühr erhoben, die teurer sein kann.

Schließlich müssen Sie sich an das Betreibungsregister wenden, wenn Sie nach den beiden allgemeinen Mahnungen nicht zahlen. Das bedeutet, dass die Gegenpartei das Inkassobüro bitten wird, das Geld von Ihnen zurückzubekommen. Es gibt viele Möglichkeiten, wie sie das tun können, aber dadurch werden die Schulden in Ihre persönlichen Daten aufgenommen.

Um eine Wohnung zu mieten, brauchen Sie eine saubere Schuldenrechnung. Wenn Sie in einigen Unternehmen eine Stelle suchen, kann dies ebenfalls zur Sprache kommen. Schließlich kann dies Ihre Chancen auf einen guten Hypothekarkredit beeinträchtigen.

Es ist also sehr wichtig, dass Sie Ihre Rechnungen pünktlich bezahlen.

Schlussfolgerung

Wenn Sie Ihr Geld investieren, lohnt es sich selten, Ihre Rechnungen vorzeitig zu bezahlen. Wenn Sie Ihre Rechnungen frühzeitig bezahlen, wird Ihr Geld kürzer angelegt und bringt weniger Rendite.

Wenn Sie Ihr Geld nicht investieren, ist das frühzeitige Bezahlen Ihrer Rechnungen interessant, weil es eine einfache Möglichkeit ist, Geld zu sparen.

Natürlich haben Sie keine andere Wahl, wenn Sie nicht das Geld haben, um Ihre Rechnungen im Voraus zu bezahlen. In diesem Fall ist es wichtiger, Ihre finanzielle Situation zu verbessern, um einen Punkt zu erreichen, an dem diese Entscheidung für Sie von Bedeutung ist.

Früher habe ich die meisten Dinge frühzeitig bezahlt (vor allem Steuern und Krankenversicherung), aber das habe ich inzwischen aufgegeben. Da wir aggressiv Geld anlegen, möchte ich nicht auf Investitionen verzichten, um meine Krankenversicherung auf einmal zu bezahlen. Außerdem zahlen wir jetzt einen hohen Betrag an Steuern, und das auf einmal ist zu viel.

Wie sieht es bei Ihnen aus? Bezahlen Sie Ihre Rechnungen frühzeitig?

Mehr zum Lesen

13 Tipps, um deine Online-Finanzen in zu schützen 2026

Lass dich nicht hacken. Lerne wichtige Tipps, um deine Online-Finanzkonten zu schützen – von 2FA bis zur sicheren Verwaltung starker Passwörter.

Weniger ausgeben macht Sie nicht reich

Hüten Sie sich vor Artikeln, in denen behauptet wird, man könne reich werden, indem man seine Ausgaben kürzt und ein Budget aufstellt! Das ist eine Lüge! Wir sehen, warum die meisten Haushalte nicht reich werden können.

Die 13 Schritte meiner monatlichen persönlichen Finanzroutine

Übernimm die Kontrolle über deine Finanzen. Entdecke meine monatliche persönliche Finanzroutine, um Ausgaben zu verfolgen, Rechnungen zu bezahlen und sicherzustellen, dass deine Sparziele auf Kurs sind.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Da bin ich diesmal nicht einverstanden.

– Viele Schulden sind Steuerschulden. Das Geld sollte auch nicht investiert werden somit keine (Opportunitätskosten) sondern wenn nicht vorausgezahlt dann wenigstens monatlich zur Seite gelegt werden oder eingezahlt werden.

– Vorauszahlen wenn man kann für Kosten welche sicherlich anfallen finde ich macht Sinn, da eben Geld welches kurzfristig gebraucht wird ja nicht investiert werden soll. Somit macht es Sinn einen Rabatt oder Vorauszahlungszins mitzunehmen.

– Krankenkassen haben je nachdem Rabatte während Steuer Vorauszahlungszinsen und Skonto haben. Zug bspw. hat meines Wissens 2% Vorauszahlungszins und immer noch 2% Skonto. Was es sehr attraktiv macht und aktuell besser als jedes Konto ist, für eine Steuerzahlung welche eh getätigt werden und somit sicherlich bespart werden muss.

Was aber klar ist, es handelt sich um sehr hohe Beträge und nicht jeder kann sich leisten Vorauszuzahlen. Es ist also definitiv eine Optimierung.

Danke aber wie immer für deine gute Arbeit!

Hallo Müller,

danke für deine Gedanken.

Ich sage nicht, dass man zu spät zahlen sollte, ganz sicher nicht. Ich sage nur, dass es in den meisten Fällen keinen Sinn macht, vorzeitig zu zahlen. Wenn man Glück hat und 2 % Rendite bekommt, kann es sich lohnen, aber in den meisten Kantonen beträgt dieser Zinssatz 0 %. Und selbst 2 % sind wahrscheinlich niedriger als das, was man im Durchschnitt an der Börse erzielen würde.

Daher macht es meiner Meinung nach wenig Sinn, vorzeitig zu zahlen, um eine geringe Rendite zu erzielen. Aber verspätet zu zahlen, macht noch weniger Sinn. Wir sollten also jede Rate pünktlich bezahlen.

Und ich stimme dir zu, dass dies eine Optimierung ist, die nicht jeder vornehmen kann. Wenn man wenig Bargeld hat, kann man gar nicht daran denken, hohe Rechnungen vorzeitig zu begleichen.