Faut-il payer ses factures en avance en 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’entends souvent la question de savoir si nous devrions payer certaines factures à l’avance pour bénéficier d’une remise. Certaines personnes paient toujours leurs factures, d’autres ne les paient jamais à l’avance.

Nous allons donc approfondir ce sujet et répondre à cette question importante dans cet article.

Que pouvez-vous payer par anticipation ?

Tout d’abord, nous voyons ce que nous pouvons payer par anticipation.

En Suisse, il y a certaines choses que vous pouvez payer à l’avance pour obtenir une réduction :

- Vos factures d’assurance maladie. De nombreuses compagnies d’assurance accordent une petite déduction si vous payez annuellement ou trimestriellement au lieu de mensuellement.

- Vos impôts. Dans certains cantons (selon l’époque), vous pouvez obtenir un petit rabais si vous payez tous vos impôts en une seule fois au début de l’année au lieu d’utiliser les factures mensuelles.

Il y a probablement d’autres projets de loi dont je n’ai pas connaissance, mais ce sont les plus importants. Il s’agit également de factures très importantes que les gens doivent payer, et il est donc logique qu’ils soient les plus intéressés par un paiement anticipé.

Il est essentiel de mentionner que lorsque vous payez vos factures par anticipation, vous ne devez jamais utiliser votre fonds d’urgence. Payer ses factures plus tôt que prévu n’est pas une urgence, c’est une optimisation, et votre fonds d’urgence n’est là que pour les urgences !

Quelle réduction pouvons-nous obtenir ?

Quelle est donc l’ampleur de la réduction que vous pouvez obtenir en effectuant un paiement anticipé ?

Pour l’assurance maladie, cela dépend de chaque fournisseur. Par exemple, plusieurs fournisseurs accordent 2% si vous payez une fois par an : Assura, Visana, Atupri ou Sympany. D’autres, comme le CSS, vous accordent une déduction beaucoup plus faible de 0,25 %. Enfin, certaines entreprises comme le Groupe Mutuel ne vous accordent même pas de déduction.

Pour les impôts, cela dépend de chaque canton. Dans le passé (à l’époque des taux d’intérêt élevés), il s’agissait d’une réduction significative. Le mieux que j’ai pu trouver ces jours-ci est Appenzell Rhodes-Intérieures et Zurich avec une réduction de 1%. Schwytz a également une déduction intéressante de 0,50 %. Mais la plupart des autres cantons se situent autour de 0,25 %, comme Uri. Enfin, certains cantons ont entièrement supprimé la déduction, comme Fribourg ou Zoug.

Nous pouvons donc économiser de l’argent sur ces factures en les payant à l’avance. Par conséquent, si nous avons de l’argent, nous devrions toujours les payer plus tôt, n’est-ce pas ? Cela dépend.

Coût d’opportunité

Vous pouvez investir votre argent si votre situation financière est excellente. Cela signifie que tout votre argent disponible produira un certain rendement attendu.

Dans ce cas, nous avons un coût d’opportunité pour tout ce que nous payons. Par exemple, si nous attendons un rendement de 5%, payer 1000 CHF signifie maintenant un coût supplémentaire de 50 CHF car ces 1000 CHF ne sont pas investis. Ce coût est appelé coût d’opportunité.

Vous avez un coût d’opportunité même si votre argent est placé sur un compte bancaire rémunéré. En effet, l’argent que vous retirez de votre compte bancaire ne vous rapportera rien.

Par conséquent, lorsque nous envisageons de payer nos dettes par anticipation, nous devons être attentifs au coût d’opportunité.

Exemples

Nous pouvons donner quelques exemples pour nous faire une idée de la somme qui pourrait être économisée grâce au coût d’opportunité.

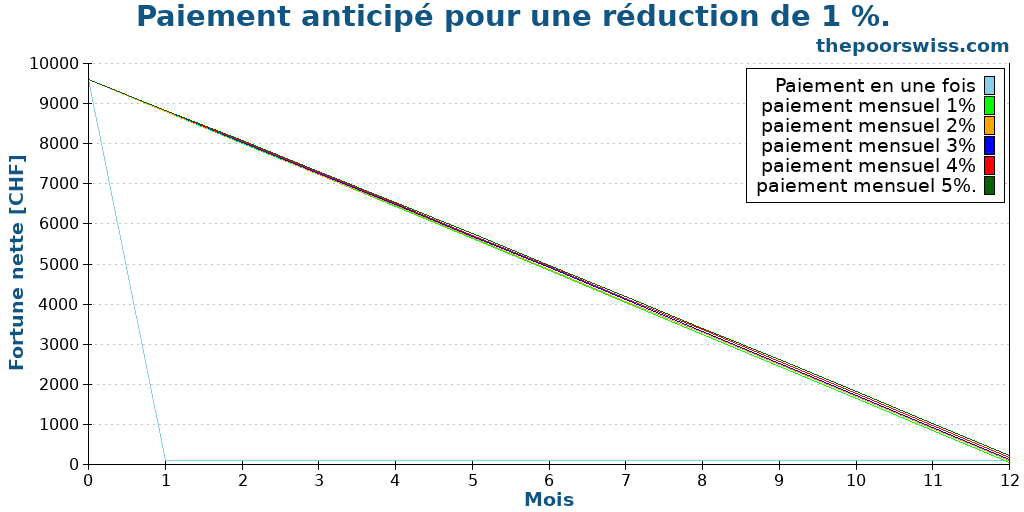

Tout d’abord, nous pouvons supposer que la facture mensuelle de l’assurance maladie s’élève à 800 CHF. En cas de paiement annuel, la réduction serait de 1 % (9504 CHF au lieu de 9600 CHF). Nous supposons que vous disposez de 9’600 CHF au début de l’année. Nous utilisons différents rendements annuels pour déterminer les différents coûts d’opportunité.

Malheureusement, le graphique n’indique pas clairement les différences entre les différentes stratégies. Voici donc les valeurs terminales pour chacun des scénarios :

- Paiement en une fois : 96 CHF

- Paiement mensuel avec un rendement annuel de 1% : 44 CHF

- Paiement mensuel avec un rendement annuel de 2 % : 89 CHF

- Paiement mensuel avec un rendement annuel de 3 % : 134 CHF

- Paiement mensuel avec un rendement annuel de 4 % : 180 CHF

- Paiement mensuel avec un rendement annuel de 5% : 227 CHF

Certains trouveront ces résultats déroutants. En effet, nombreux sont ceux qui s’attendent à ce qu’un rendement annuel de 1 % et une remise immédiate de 1 % soient identiques. Mais ils sont très différents pour deux raisons différentes.

Tout d’abord, les rendements de 1% ne s’appliquent pas à l’ensemble des 9600 CHF. En effet, nous avons investi moins chaque mois, d’où des rendements plus faibles. Ainsi, si vous réduisez quelque chose de 1 %, il vous faut plus de 1 % pour l’augmenter à nouveau jusqu’à ce qu’il soit au même niveau qu’avant. Cela explique pourquoi il faut plus de 2 % de rendement pour être aussi bon qu’une réduction instantanée de 1 %.

Si vous obtenez une réduction de 2 %, vous économiserez 192 CHF au final. Il faudrait donc un rendement de 5 % pour obtenir un meilleur rendement en investissant.

Dans l’ensemble, vous ne devriez donc payer vos factures par anticipation que si vous bénéficiez d’une excellente déduction ou si vous obtenez de faibles rendements sur vos investissements.

Étant donné qu’il est rare d’obtenir une réduction de plus de 2 % sur les factures annuelles, la plupart des gens ne devraient pas payer leurs factures par anticipation.

Faut-il payer les factures en retard ?

Faut-il payer les factures en retard si on ne les paie pas en avance ?

Non. Il y a trop d’inconvénients à payer ses factures en retard pour ne serait-ce que l’envisager. Si vous retardez une fois le paiement d’une facture, vous devrez généralement payer des frais de retard. Il s’agit généralement d’un petit montant, mais ajouté au paiement initial, cette pénalité peut faire une différence significative.

Prenons l’exemple d’une facture de dentiste de 200 CHF. En cas de retard de 30 jours, une taxe de 20 CHF peut être perçue. Cela représente une augmentation de 10 % en un mois ! Il faudrait que vos investissements rapportent environ 120 % par an pour que cela se justifie par rapport au coût d’opportunité.

En cas de retard supplémentaire, vous devrez généralement payer une deuxième fois des frais de retard, qui peuvent être plus élevés.

Enfin, si vous ne payez pas après les deux rappels généraux, vous devez vous adresser au registre des poursuites. Cela signifie que l’autre partie demandera au bureau de recouvrement de vous restituer l’argent. Il y a de nombreuses façons de le faire, mais cela permettra d’inscrire la dette dans vos informations personnelles.

Pour pouvoir louer un appartement, il faut que la facture de la dette ne soit pas salée. Si vous avez besoin d’un emploi dans certaines entreprises, cette question peut également se poser. Enfin, cela peut compromettre vos chances d’obtenir un bon prêt hypothécaire.

Ainsi, il est d’une importance capitale de s’acquitter de ses factures dans les délais impartis.

Conclusion

Si vous investissez votre argent, il est rarement utile de payer vos factures à l’avance. En effet, si vous payez vos factures à l’avance, votre argent sera investi moins longtemps et vous rapportera moins.

Si vous n’investissez pas votre argent, il est intéressant de payer vos factures à l’avance, car c’est un moyen facile d’économiser de l’argent.

Bien sûr, vous n’avez pas le choix si vous n’avez pas les moyens de payer vos factures à l’avance. Dans ce cas, il est plus important d’améliorer votre situation financière pour atteindre un point où ce choix vous importe.

Dans le passé, j’avais l’habitude de payer la plupart des choses en avance (en particulier les impôts et l’assurance maladie), mais aujourd’hui, j’ai cessé de le faire. Comme nous investissons beaucoup d’argent, je ne veux pas renoncer à investir pour payer mon assurance maladie en une seule fois. De plus, nous payons aujourd’hui un grand nombre d’impôts, et les payer en une seule fois, c’est trop.

Et vous ? Payez-vous vos factures à l’avance ?

Prochains articles

Vous n’avez pas besoin de payer pour une application de budgétisation !

De nombreuses personnes utilisent une application de budgétisation non gratuite. Je soutiens que la plupart des gens n'ont pas besoin de payer pour une application de budgétisation ! Voici pourquoi !

Héritage en Suisse : un guide financier

Tu viens d’hériter d’argent en Suisse, mais des surprises t’attendent si tu ne planifies pas. Découvre l’impôt sur les successions, les dettes cachées et des façons intelligentes de l’investir.

Comment simuler votre taux d’épargne à l’aide des mathématiques

Les calculs de la retraite anticipée. Découvrez comment l'augmentation de votre taux d'épargne réduit considérablement le nombre d'années que vous devez travailler avant de prendre votre retraite.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Merci pour l’article. Je fais aussi comme Pedro. Il y a aussi certains cantons ils remunerent avec des intérêts le trop payé, c’est-à dire si on paie plus d’impôts que c’est qui est indiqué.

Merci pour le partage, Magnot! C’est une stratégie intéressante. Toutefois, les intérêts sont actuellement très faibless, non?

Bon anniversaire Baptiste!

Oui, je paie les assurances maladie et les impôts avant le 31 décembre de l’année suivante, diminuant ainsi de plus un tout petit chouia l’impôt sur la fortune…

Merci, Pedro!

En effet, pour économiser un peu d’impot sur la fortune, ça peut être bien de choisir le bon moment.