Finpension Invest versus VIAC Invest 2026

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Finpension Invest und VIAC Invest sind beides relativ neue Robo-Advisors. Beide Services stammen von erfolgreichen Unternehmen, die Vorsorgekonten anbieten. Es handelt sich um zwei interessante Dienstleistungen, doch wie verhalten sie sich im Vergleich?

In diesem vielfach gewünschten Artikel vergleichen wir Finpension Invest und VIAC Invest eingehend, einschließlich ihrer Funktionen und Gebühren. Am Ende dieses Vergleichsartikels wirst du wissen, welchen Robo-Advisor du nutzen solltest.

|

Ausgezeichneter Robo-Advisor

|

|

|

5.0

|

4.0

|

Finpension Invest

Finpension ist ein hervorragendes innovatives Unternehmen in der Schweiz. Sie haben mit einem 1e-Produkt begonnen und daraufhin weitere ausgezeichnete Produkte entwickelt: ein Freizügigkeitskonto und eine dritte Säule.

Im Mai 2024 hat Finpension Invest ihren Robo-Advisor-Service Finpension Invest gestartet. Hierfür erhielten sie die Zulassung als Wertpapierhaus von der FINMA, sodass sie die Wertpapiere selbst verwahren.

Sie können Finpension Invest auf Ihrem Computer oder Mobiltelefon nutzen. Derzeit wird Finpension Invest ausschließlich Schweizer Einwohnern angeboten.

Wenn Sie mehr erfahren möchten, können Sie unsere Finpension Invest Rezension lesen.

VIAC Invest

Im Jahr 2018 löste VIAC eine neue Welle von Veränderungen für die dritte Säule in der Schweiz aus. Zuvor waren die Gebühren hoch, die Renditen niedrig und die Anpassungsmöglichkeiten begrenzt. VIAC änderte all dies mit der Einführung ihrer dritten Säule. Auf diesem Erfolg aufbauend lancierten sie auch ein Freizügigkeitskonto.

Und Ende 2024 startete VIAC ihren Robo-Advisor-Service namens VIAC Invest. Diese Einführung erfolgte nur wenige Monate nach der Lancierung von Finpension Invest.

VIAC und alle ihre Dienstleistungen sind sowohl mobil als auch im Web verfügbar. VIAC Invest steht nur Schweizer Einwohnern zur Verfügung.

Wenn Sie mehr erfahren möchten, können Sie unsere VIAC Invest Rezension lesen.

Damit können wir nun mit unserem eingehenden Vergleich von Finpension Invest und VIAC Invest beginnen.

Anlagestrategie

Zunächst sollten wir die Anlagestrategie von Finpension Invest und VIAC Invest betrachten.

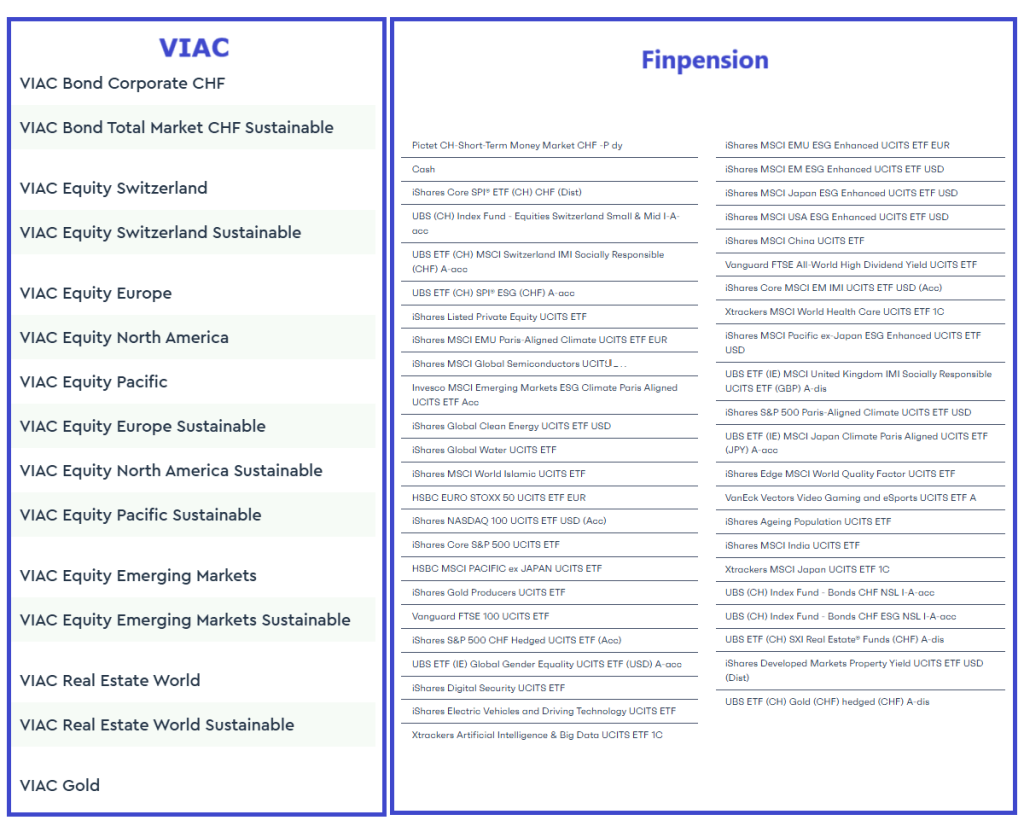

Finpension Invest verwendet Exchange Traded Funds (ETFs) für Aktien und Indexfonds für Anleihen. Sie verwenden ausschließlich Index-ETFs, was großartig ist. Sie können bis zu 99 % in Aktien investieren. Andererseits können Sie auch sehr konservativ agieren und 99% in einem Geldmarktfonds halten.

Finpension Invest lässt dich zwischen den Universen Global, Schweiz und Nachhaltig wählen, was sehr üblich ist. Sie können sich auch für Investitionen in Europa oder in einen spezifischen nachhaltigen Bereich wie Klimaauswirkungen entscheiden. Und du kannst dein eigenes, individuelles Portfolio erstellen, indem du direkt aus allen 45 verfügbaren ETFs auswählst. Du kannst bis zu 10 verschiedene Portfolios halten, jedes mit seiner eigenen Strategie. Schließlich können Sie auch in private Märkte über zwei institutionelle Fonds investieren.

Interessanterweise verfolgt VIAC Invest eine andere Strategie. Sie verwenden ihre eigenen Indexfonds. Dies sind VIAC-Fonds, die ausschließlich über VIAC Invest verfügbar sind. Und diese Fonds sind Dachfonds, was bedeutet, dass sie keine Aktien oder Anleihen direkt halten, sondern stattdessen Fonds von anderen Anbietern (wie UBS). Sie können maximal 99% in Aktien investieren. Und Sie können bis zu 99% in Bargeld oder Anleihen halten, wenn Sie konservativ agieren möchten. Für den nicht in Aktien investierten Teil können Sie zwischen Anleihen oder Bargeld wählen.

Du kannst auch innerhalb der Standard-Universen Global, Schweiz und Nachhaltig wählen. Sie können auch ein individuelles Portfolio erstellen, indem Sie zwischen den 15 VIAC-Fonds wählen. Dies ist eingeschränkter als an manch anderen Stellen, da Sie nicht die Subfonds auswählen können, sondern nur die VIAC-Fonds.

Beim Vergleich von Finpension Invest und VIAC Invest kommen wir zu dem Schluss, dass beide Anlagestrategien hervorragend sind. Ich würde erwarten, dass beide Strategien zu ähnlichen Ergebnissen führen. Wenn Sie in private Märkte investieren möchten, hat Finpension Invest einen Vorteil. Wenn Sie jedoch Bargeld bevorzugen (und keine Geldmarktfonds), hat VIAC Invest einen Vorteil. Und schließlich, wenn Sie individuelle Portfolios erstellen möchten, ist Finpension Invest deutlich flexibler.

Gebühren

Wenn zwei Services vergleichbare Anlagestrategien haben, sind es ihre Gebühren, die sie hinsichtlich der Gesamtrendite unterscheiden. In der Tat, wenn die Leistung annähernd gleichwertig ist, wird der kostengünstigere Dienst zu höheren Renditen führen. Daher müssen wir nun Finpension Invest vs. VIAC Invest in Bezug auf die Gebühren vergleichen.

Finpension Invest weist zwei Komponenten in seiner Gesamtgebühr auf. Sie erheben eine Verwahrgebühr von 0,30% sowie eine Vermögensverwaltungsgebühr von 0,09%. Zusätzlich müssen wir die Gesamtkostenquote (TER) der Fonds berücksichtigen, die durchschnittlich 0,10% pro Jahr beträgt. Dies ergibt eine Gesamtgebühr von 0,49% pro Jahr.

VIAC Invest erhebt eine Verwaltungsgebühr von 0,25%. Darüber hinaus müssen Sie für die Fonds selbst bezahlen. Im Durchschnitt werden die Fonds von VIAC Invest 0,24% kosten, was uns zu einer Gesamtsumme von 0,49% führt.

In Bezug auf wiederkehrende Gebühren weisen beide Dienste die gleiche Gebühr von 0,49% auf. Wiederkehrende Gebühren sind wichtig, da du sie jedes Jahr auf alles investierte Kapital zahlst.

Allerdings müssen wir auch einmalige Gebühren in Betracht ziehen. Dies sind die Gebühren, die anfallen, wenn Geld in den Robo-Advisor investiert wird.

Finpension Invest verwendet ETFs, weshalb sie bei jeder Transaktion (Kauf und Verkauf) die Schweizer Stempelsteuer erheben. Die Transaktionskosten selbst sind in den wiederkehrenden Gebühren enthalten. Da sie mit ETFs handeln, wird es eine gewisse Marktspanne geben (Aufschlag, den wir im Vergleich zum Marktpreis zahlen). Andererseits gibt es bei ETFs keine Ausgabe- oder Rücknahmegebühren. Zudem ist die Währungsumrechnungsgebühr bereits inbegriffen.

VIAC Invest inkludiert die Stempelsteuer bereits in seiner jährlichen Gebühr, ebenso wie die Währungsumrechnungsgebühren und die Transaktionskosten. Da sie Fonds verwenden, gibt es keine Spanne. Allerdings haben diese Fonds Ausgabe- und Rücknahmegebühren. Diese Gebühren hängen von deinem Portfolio ab, da sie für jeden Fonds (und jeden Teilfonds) unterschiedlich sind. Für das Standardportfolio mit 100% Aktien erhalten wir eine durchschnittliche Kaufgebühr von 0,07% und eine Verkaufsgebühr von 0,14%.

Insgesamt sind die einmaligen Gebühren beider Dienste sehr ähnlich. Wenn Sie ein Portfolio mit niedrigen Ausgabe- und Rücknahmegebühren verwenden, könnte VIAC Invest geringfügig günstiger sein. Sollten Sie jedoch ein Portfolio mit hohen Gebühren nutzen, könnte Finpension Invest etwas kostengünstiger sein.

Zusammenfassend können wir feststellen, dass Finpension Invest und VIAC Invest die gleichen Gebühren aufweisen.

Steuereffizienz

Die Steuereffizienz wird oft übersehen, da sie keine direkte Gebühr darstellt. Aber wenn wir es mit optimierten Robo-Advisors zu tun haben, ist es wichtig, dies zu berücksichtigen. Tatsächlich können die durch nicht erstattungsfähige einbehaltene Dividenden verlorenen Renditen sehr signifikant sein. Daher müssen wir Finpension Invest und VIAC Invest hinsichtlich ihrer Steuereffizienz vergleichen.

Finpension Invest verwendet ETFs aus Irland, und Irland hat ein Steuerabkommen mit den Vereinigten Staaten. Infolgedessen wenden sie einen Quellensteuerabzug von 15% (reduziert von einem Standardsatz von 30%) auf Dividenden aus den Vereinigten Staaten an (die etwa 66% der weltweiten Börsen ausmachen). Dies entspricht einer jährlichen Gebühr von etwa 0,15% auf Ihr Portfolio.

Darüber hinaus unternimmt Finpension etwas Einzigartiges. Sie haben eine Vereinbarung mit BlackRock getroffen, sodass sie die erforderlichen Unterlagen bereitstellen können, um sogar diese 15% in Ihrer Steuererklärung zurückzufordern. Gegenwärtig wurde diese Technik nur von Luzern genehmigt, aber andere Kantone könnten sie ebenfalls bewilligen. Wenn du dich in einem Kanton befindest, der dies genehmigt, kannst du ein DA-1-Formular ausfüllen und die einbehaltenen Dividenden zurückerhalten (genau wie wenn du US-ETFs verwenden würdest). Diese Optimierung führt dazu, dass keine Gebühren durch Dividendeneinbehaltung verloren gehen.

VIAC verhält sich in dieser Angelegenheit recht unterschiedlich. Sie verwenden Schweizer Fonds, was bedeutet, dass hier ein Quellensteuerabzug von 30% anfällt. Eine geringe Optimierung besteht darin, dass dieser Fonds selbst 20% der Vermögenswerte in Irland hält, was zu einem Quellensteuerabzug von 15% führt. Dies resultiert in einem durchschnittlichen Quellensteuerabzug von 27%. Und dieser Satz entspricht einer jährlichen Gebühr von 0,26%.

Infolgedessen ist Finpension Invest deutlich steuereffizienter als VIAC Invest. Standardmäßig würden Sie mit Finpension Invest jährlich 0,11% einsparen. Und wenn Sie sich in einem Kanton befinden, in dem Sie das DA-1-Formular von Finpension Invest zurückfordern können, könnten Sie sogar 0,26% pro Jahr einsparen.

Sicherheit

Es ist wichtig, die Sicherheit eines Robo-Advisors zu prüfen, bevor man mit dem Investieren beginnt. Daher werden wir Finpension Invest und VIAC Invest hinsichtlich dieser beiden Aspekte vergleichen.

Beide Unternehmen sind mittlerweile gut etabliert. Finpension ist seit 2019 profitabel. Obwohl wir die Details nicht kennen, wird erwartet, dass VIAC finanziell gut dasteht und wächst. Beide Unternehmen verwalten jeweils mehr als 3 Milliarden CHF. Es ist derzeit unwahrscheinlich, dass eines von ihnen in Konkurs geht.

Sollte Finpension in Konkurs gehen, wären die Aktien sicher, da sie von Finpensions Vermögenswerten getrennt sind. Die Aufsichtsbehörden müssten einen neuen Verwalter für diese Aktien finden, und wir würden sie zurückerhalten. Dasselbe würde bei VIAC geschehen, wo ebenfalls eine Trennung stattfindet. Bei VIAC könnte es etwas komplizierter sein, da sie VIAC-Fonds verwenden. Aber ich erwarte, dass in keinem der beiden Fälle Aktien verloren gehen. Sollte die Depotbank von VIAC (Regiobank) in Konkurs gehen, müsste VIAC selbst eine andere Depotbank finden und sich um die Übertragung der Vermögenswerte kümmern. Auf jeden Fall, wenn wir aus dem jüngsten Konkurs der FlowBank lernen, könnte es eine Weile dauern, bis wir unsere Aktien zurückerhalten.

Aus technischer Sicherheitssicht hat keines dieser Unternehmen seit seiner Gründung bekannte Sicherheitsprobleme gehabt. Beide bieten eine Zwei-Faktor-Authentifizierung an. VIAC bietet SMS-2FA an, während Finpension eine überlegene TOTP-2FA anbietet. Dies stellt einen geringfügigen Vorteil für Finpension Invest dar.

Insgesamt würde ich sagen, dass beide Unternehmen recht sicher sind. Der einzige Unterschied besteht in der Handhabung der 2FA.

Reputation

Abschließend können wir auch den Ruf von Finpension Invest im Vergleich zu VIAC Invest betrachten.

Beide Unternehmen sind sehr gut etabliert. Beide bieten exzellente Dienstleistungen an, und die Nutzer sind im Allgemeinen begeistert von dem, was sie tun. Basierend auf dem Feedback meiner Leser würde ich sagen, dass beide Unternehmen einen ausgezeichneten Ruf genießen. Es ist jedoch interessant, dass sie nicht auf die gleiche Weise betrachtet werden:

- VIAC wird generell als freundliches und junges Unternehmen mit guten Ergebnissen angesehen.

- Finpension wird in der Regel als ein professionelleres Unternehmen angesehen, das sich mit seriösen Geschäften befasst.

Bedauerlicherweise gibt es online nicht viele objektive Bewertungen. Was wir im Play Store und im Apple Store finden können, haben beide Apps ausgezeichnete Bewertungen. Auf Trustpilot gibt es nicht genügend Bewertungen, um Schlussfolgerungen zu ziehen. Und die meisten VIAC-Bewertungen auf Google dienen lediglich dazu, Empfehlungscodes zu teilen.

Insgesamt würde ich sagen, dass beide Unternehmen einen ausgezeichneten Ruf genießen. Sie werden von der Öffentlichkeit etwas unterschiedlich wahrgenommen, genießen aber das Vertrauen ihrer Kunden.

Zusammenfassung

Wir können eine tabellarische Zusammenfassung unserer Ergebnisse erstellen:

|

Ausgezeichneter Robo-Advisor

|

Good Robo-advisor

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

0.49% pro Jahr

|

0.49% pro Jahr

|

|

|

|

- Großartige Anlagestrategie

- Hervorragende Gebühren

- Guter Ruf

- Ausgezeichnete Steuereffizienz bei Dividenden

- Zugang zu privaten Märkten

- Sehr gute Anpassungsmöglichkeiten

- Keine Investition in Bargeld möglich

- Großartige Anlagestrategie

- Hervorragende Gebühren

- Guter Ruf

- Nicht sehr effizient bei der Quellensteuer

- Begrenzte Anpassungsmöglichkeiten

Aus dieser Zusammenfassung können wir einige Schlussfolgerungen bezüglich Finpension Invest im Vergleich zu VIAC Invest ziehen:

- Beide Dienste ermöglichen Investitionen von bis zu 99% in Aktien

- Beide Dienste haben die gleichen allgemeinen Gebühren

- Finpension 3a ist besser für die Quellensteuer auf Dividenden optimiert

- VIAC ermöglicht Investitionen in Bargeld oder Anleihen, während Finpension Invest nur Anleihen und Geldmarktfonds anbietet

- Finpension bietet wesentlich größere Anpassungsmöglichkeiten

Fazit – Finpension Invest vs VIAC Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Finpension Invest und VIAC Invest haben viel gemeinsam und scheinen zwei großartige Robo-Advisors zu sein. Sie haben beide eine großartige Anlagestrategie (obwohl recht unterschiedlich) und ähnliche Gebühren. Bei genauerem Hinsehen zeigt sich jedoch, dass Finpension Invest einen signifikanten Vorteil gegenüber VIAC Invest hat. Finpension Invest ist besser für US-Dividenden optimiert, was zu einer mindestens 0,11% niedrigeren jährlichen Gesamtgebühr führt (möglicherweise sogar mehr).

Für mich ist diese zusätzliche Effizienz ausreichend, um die Waage zugunsten von Finpension Invest zu neigen. Dieser Vorteil macht Finpension Invest zum besten in der Schweiz verfügbaren Robo-Advisor.

Der Transparenz halber muss ich erwähnen, dass ich mit keinem dieser beiden Dienste investiere (obwohl Finpension meine dritte Säule verwaltet). Stattdessen investiere ich direkt in ETFs über einen Broker (DIY-Investing). Wenn Sie bereit sind zu lernen, wie Sie es selbst machen können, können Sie Ihre Investitionen weiter optimieren. Aber wenn du es nicht bist, sind Robo-Advisors die nächstbeste Option. Und wenn ich selbst einen Robo-Advisor nutzen würde, würde ich Finpension Invest verwenden.

Wie sieht es bei Ihnen aus? Was ist Ihre Wahl zwischen Finpension Invest und VIAC Invest?

Mehr zum Lesen

Raiffeisen Rio Erfahrungen 2026: Pro & Kontra

Lohnt sich Rio? Lesen Sie unseren Testbericht zu Raiffeisen Rio. Wir analysieren die hohen Gebühren und strukturierten Produkte, um festzustellen, ob diese App eine gute Möglichkeit zum Investieren ist.

Simplewealth Erfahrungen 2026 – Review

SimpleWealth im Test. Wir testen diesen Schweizer Robo-Advisor, um herauszufinden, ob sein Flat-Fee-Modell für große Portfolios tatsächlich günstiger ist als die Konkurrenz.

clevercircles Erfahrungen 2026 – Pro & Kontra

clevercirlcles ist ein neuer Schweizer Robo-Advisor, der es in sich hat. Sie fügen dem System eine Gemeinschaftsfunktion hinzu. Ist das genug, um zu glänzen? Finden wir es heraus.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Danke Baptiste für die gründliche Zusammenstellung. Das Ergebnis kann ich vollumfänglich teilen. Ich investiere aktuell mit FinPension und VIAC Invest. (*)

Für eine bestimmte Zeit (ca 1 Jahr) fahre ich mit den beiden Parallel, dann wird evt auf ein Anbieter reduziert. Bislang mit beiden sehr zufrieden.

FinDependent, VZ, neon, Selma, Kaspar& habe ich unterdessen still gelegt (arbeite daran).

Die kommen nie an die Performance von FinPension und Viac Invest heran.

Der Vergleich hier hat mich in meinem Entscheid nochmals bestätigt. Auch darin dass ich FinPension auch als das professionellere Unternehmen erlebe. Vielleicht etwas „trocken“ aber sehr gut.

(*) Auf VIAC Invest habe ich jahrelange gewartet und bin jetzt da auch dabei. An sich zufrieden – aber was soll das Prozedere mit dem Aufbau eigener Fonds welche von UBS geführt werden? Das ist eine meines Erachtens unnötige Meta-Ebene, welche irgendwann kostet. Also bleibe ich ich da bei VIAC Invest sehr vorsichtig. Momentan bringen sie die Performance – aber ist ja auch auch das 0%-Einweihungsjahr ;-)

Aus eigener Erfahrung würde ich auch FinPension bevorzugen. Danach VIAC – aber muss Mitte 26 wieder neu begutachtet werden.

Hallo Daniel

Danke, dass du deine Erfahrungen geteilt hast. Ich finde, es ergibt durchaus Sinn, beide Services eine Weile parallel zu testen. Und sich von all den anderen Anbietern zu lösen, ist ebenfalls sehr sinnvoll – gut gemacht!

Ich stimme dir auch voll zu, was die Professionalität von Finpension angeht. Sie verstehen ihr Handwerk wirklich und denken vorausschauend sowie bis ins Detail. Ich bin gespannt, welches Produkt sie als Nächstes auf den Markt bringen.

Und ich bin ebenfalls völlig deiner Meinung, was die unnötige Komplexität (und Einschränkung) durch die VIAC-Fonds betrifft. Ich verstehe nicht, warum sie diesen Weg gewählt haben. Ich war ziemlich überrascht und enttäuscht, als ich das gesehen habe.

Lass uns wissen, wie du dich nächstes Jahr entscheidest!