VIAC 3a Review 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Il existe de nombreux prestataires du troisième pilier en Suisse. Certains sont bons, mais la plupart sont trop chers. Vous ne voulez pas gaspiller votre banque de retraite en frais. Vous devez donc choisir le meilleur fournisseur de troisième pilier.

En 2018, VIAC a fait son entrée sur le marché des troisièmes piliers. Le VIAC est le premier pilier mobile. Et ils sont vraiment intéressants ! VIAC a des frais très bas et vous permet d’investir jusqu’à 99% d’exposition aux actions. Il est nettement meilleur que ce que j’ai trouvé auparavant chez d’autres fournisseurs de troisième pilier.

Dans cet article, je fais une revue approfondie de VIAC ! Nous examinerons, entre autres, les stratégies d’investissement et les frais de ce service.

| Total des frais | 0,41% par an |

|---|---|

| Portefeuilles maximaux | 5 |

| Allocation d’actions | Jusqu’à 99 %. |

| Exposition étrangère maximale | 99% |

| Investissement maximal en espèces | 100% |

| Stratégie d’investissement | Fonds indiciels |

| Fournisseurs de fonds | Credit Suisse et Swisscanto |

| Langues | Anglais, français, allemand et italien |

| Option durable | Oui |

| Application mobile | Oui |

| Application web | Oui |

| Banque dépositaire | WIR |

| Établi en | 2018 |

| Domicile de la fondation | Bâle |

VIAC

VIACest un acteur récent dans le domaine du troisième pilier. Il a été lancé en 2018 et devient de plus en plus populaire.

Elle est assez récente par rapport aux autres grandes banques. Il est essentiel de mentionner que le VIAC n’est pas une banque. L’argent que vous avez chez eux est stocké dans la banque WIR. Ainsi, tu bénéficieras d’une protection complète jusqu’à 100 000 CHF, comme dans les autres banques. Cette protection est essentielle. Sans cela, je n’envisagerais pas du tout ce fournisseur. Vous voulez que votre argent bénéficie d’une protection maximale.

VIAC est très différent des autres fournisseurs. Vous n’y aurez accès que par le biais d’une application mobile ou d’une application web. Ils n’ont pas de bureaux où vous pouvez effectuer des opérations avec eux. C’est cette absence de bureaux bancaires qui leur permet de proposer des frais très bas.

Ils ont commencé avec une simple application mobile. Mais depuis lors, VIAC a ajouté le support d’une application web. L’application web est idéale pour les personnes qui, comme moi, n’aiment pas les téléphones portables. La plupart des gens aimeront probablement les applications mobiles puisqu’ils aiment les téléphones.

Pour en savoir plus sur VIAC, vous pouvez lire mon interview de Daniel Peter, PDG de VIAC.

Nous verrons donc dans quelle mesure le VIAC est un bon troisième pilier en Suisse.

Stratégies d’investissement

Pour les investisseurs à long terme, la stratégie d’investissement d’un troisième pilier est essentielle.

VIAC propose trois séries de stratégies :

- Global: investir dans le monde entier.

- Suisse: Investir en Suisse

- Global Sustainable : Investir dans le monde entier, mais en excluant certaines actions, comme celles du tabac ou des armes. C’est ce qu’on appelle l’investissement durable.

Chaque stratégie comporte cinq variantes : 20, 40, 60, 80 et 100. Ces variantes spécifient l’allocation aux actions.

Vous pouvez également définir votre stratégie en la composant avec leurs différents fonds sous-jacents. Cette personnalisation est un excellent moyen de choisir exactement ce dans quoi vous voulez investir. Mais alors, vous devez avoir une bonne idée de la façon de créer un portefeuille personnalisé. Je ne le recommanderais pas à un investisseur débutant.

Le fait que nous puissions aller jusqu’à 100% d’investissement est génial ! Pour un investisseur agressif à long terme, c’est l’idéal. Ils n’investissent que 99 %, car ils conservent 1 % de liquidités dans chaque portefeuille. Mais 99%, c’est déjà beaucoup d’argent investi dans les actions.

Il est intéressant de noter qu’ils vous permettent d’investir dans des liquidités ou des obligations si vous n’investissez pas entièrement dans des actions. C’est une bonne chose pour les personnes qui ne pensent pas que les obligations seront plus performantes que les liquidités.

Vous pouvez également avoir plusieurs portefeuilles, jusqu’à cinq. Avoir cinq comptes est excellent pour optimiser les impôts en effectuant des retraits échelonnés.

Fonds VIAC Global 100

La stratégie la plus intéressante est la stratégie VIAC Global 100, que j’ai choisie pour mon compte VIAC lorsque je l’ai utilisée.

Ce fonds est investi à 99 % dans des actions. Parmi ces actions, 40% sont des actions suisses. Chaque portefeuille par défaut est limité à 60 % d’exposition aux devises étrangères. Vous pouvez dépasser cette limite en créant un portefeuille personnalisé avec une exposition étrangère de 99 %. Cependant, le portefeuille par défaut utilise des actions suisses à hauteur de 40 %. Le reste est investi dans le monde entier en fonction du poids de la capitalisation boursière. Le 1 % restant est affecté à la trésorerie.

Le TER de cette stratégie est de 0,45% et il n’y a pas d’autres frais, ce qui en fait une solution très bon marché pour la Suisse !

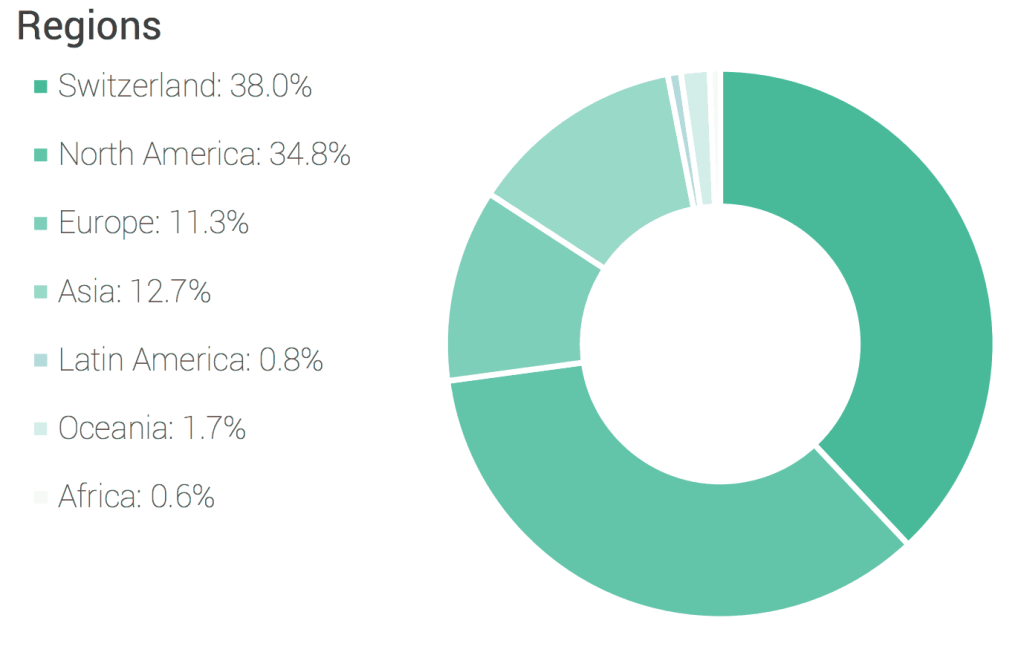

Voici la répartition par région du fonds Global 100 :

Et il y a la répartition exacte de chaque compartiment (en septembre 2018) :

- SMI (Suisse) : 27,75%.

- SPI Extra (Suisse) : 9,25%.

- Europe ex-CH : 10,60 %.

- S&P 500 : 31,51 %.

- Canada : 1.93%

- Pacifique ex-Japon : 2,54%.

- Japon : 4.46%

- Marchés émergents : 8,96

- Espèces : 3,00 %.

Cette offre est géniale. Il est meilleur que la plupart des autres candidats :

- L’allocation aux actions est élevée

- L’allocation aux stocks internationaux est le maximum autorisé par leurs règlements.

Sur le long terme, cette belle allocation aux actions et les frais relativement faibles se traduiront par des rendements nettement supérieurs.

Frais de VIAC

Lors d’un investissement à long terme, il est important de tenir compte des frais.

Les frais de base de VIAC sont de 0,52% par an. Mais vous ne payez ces frais que sur la partie investie (les actions). Ainsi, si vous avez plus de liquidités, vous aurez moins de frais.

En 2021, la VIAC a introduit un plafond pour ses frais d’administration. Vous ne pouvez donc pas vous retrouver avec plus de 0,40 % de frais de gestion. Si votre stratégie comporte des frais plus élevés, ceux-ci sont ramenés à 0,40 %.

Certaines stratégies ont également des coûts de production. Ces produits peuvent rendre la stratégie plus coûteuse que 0,40 % ; seuls les frais de gestion de VIAC sont plafonnés.

Les frais de VIAC sont différents pour chaque univers et chaque stratégie. Par exemple, voici les frais pour les stratégies globales :

- Global 20 : 0,17% par an

- Global 40 : 0,28% par an

- Global 60 : 0,39% par an

- Global 80 : 0,41% par an

- Global 100 : 0,41% par an

Les frais pour les stratégies suisses sont légèrement plus élevés :

- Suisse 20 : 0,17% par an

- Suisse 40 : 0,28% par an

- Suisse 60 : 0,39% par an

- Suisse 80 : 0,42% par an

- Suisse 100 : 0,43% par an

Et les stratégies durables sont les plus coûteuses :

- Global Sustainable 20 : 0,16% par an

- Global Sustainable 40 : 0,28% par an

- Global Sustainable 60 : 0,39% par an

- Global Sustainable 80 : 0,43% par an

- Global Sustainable 100 : 0,44% par an

Dans l’ensemble, ces frais sont excellents ! Par rapport à la plupart des offres en Suisse, c’est mieux !

Autres caractéristiques

VIAC possède plusieurs caractéristiques qui la différencient des autres fournisseurs de troisième pilier.

En effet, avec VIAC, vous pouvez obtenir une assurance vie ou invalidité. Pour chaque tranche de 10 000 CHF investis sur ton compte (seule la partie investie compte), tu obtiens une assurance de 2 500 CHF.

Tu dois choisir dans ton compte si tu souhaites une assurance invalidité (en cas d’invalidité d’au moins 70 %) ou une assurance-vie. Dans le cas d’une assurance-vie, celle-ci sera versée à tes bénéficiaires avec l’argent de ton troisième pilier. En cas d’invalidité, vous recevrez le paiement de l’assurance directement de votre part.

C’est un bonus appréciable, mais cela ne change pas la vie. Cela ne sera utile que si vous décédez ou devenez invalide (et que vous devez choisir) avant l’âge de la retraite. Et le montant est encore assez limité, donc, pour beaucoup de gens, cela ne remplacera pas une assurance vie ou une assurance invalidité appropriée. Mais cela pourrait quand même être très utile. Et comme il est gratuit, ce n’est pas une mauvaise affaire pour les utilisateurs de VIAC.

En outre, le VIAC a conclu un partenariat avec WIR pour l’octroi de prêts hypothécaires. Ce qui est intéressant, c’est que vous pouvez utiliser votre VIAC 3a comme amortissement indirect et que vous pouvez même le mettre en gage.

Durabilité de VIAC

De plus en plus de personnes sont intéressées par les investissements durables. Ils veulent que leur argent serve à un avenir meilleur et ne soit pas investi dans des entreprises qui ne sont pas viables pour notre monde. Mais le VIAC offre-t-il une option durable ?

Lorsque vous choisissez l’option durable, VIAC investit dans différents fonds. Il investira dans deux types de fonds différents :

- Fonds d’investissement socialement responsable (ISR).

- Fonds de gouvernance environnementale et sociale (ESG).

Ces deux types de fonds sont très similaires. Ils sélectionnent les entreprises sur la base de facteurs durables. Par exemple, ils n’investiront pas dans des entreprises qui fabriquent des armes ou dans des entreprises qui exploitent des enfants.

Si cela semble bon en théorie, ces fonds posent de nombreux problèmes. Par exemple, il a été démontré qu’environ 80 % des fonds durables étaient exposés à des entreprises de combustibles fossiles. Ces entreprises sont l’antithèse de l’investissement durable.

En outre, les critères de sélection des entreprises dans ces fonds ne sont pas très transparents, ni même convenus entre les différents fonds.

Enfin, ces fonds ne sont pas très sélectifs. En effet, il a été démontré que près de 90% des entreprises du S&P500 sont présentes dans les fonds ESG. Ainsi, très peu d’entreprises sont exclues.

En ce qui concerne la VIAC, ces options sont probablement plus durables que les options par défaut. Toutefois, cette option durable n’est pas très durable. Je n’appellerais pas cela du greenwashing, mais c’est le niveau zéro de l’investissement durable. Le seul avantage est que cette méthode est simple et bon marché.

Je ne dirais donc pas que l’investissement durable est très durable, mais c’est mieux que rien.

Sécurité

Nous pouvons également nous pencher sur la sécurité du troisième pilier de VIAC.

La sécurité technique des applications (web et mobile) est assez bonne. Toutes les communications sont cryptées entre l’application et le serveur. Et comme vous ne pouvez rien faire avec votre troisième pilier avant votre retraite (ou dans quelques autres cas particuliers), les applications sont bien protégées.

La seule chose que j’aimerais, c’est un deuxième facteur d’authentification approprié sur l’application web. Mais là encore, comme vous ne pouvez pas faire grand-chose, cela n’a pas d’importance.

Si vous détenez des liquidités, elles seront conservées par la WIR Bank, la banque dépositaire de l’ACCV. Ces liquidités seront privilégiées en cas de faillite jusqu’à 100 000 CHF. Cette protection est la même que celle dont bénéficient les autres banques suisses en cas de faillite. Si vous êtes un investisseur agressif, cela ne devrait pas avoir beaucoup d’importance puisque vous devriez avoir très peu de liquidités.

Les titres eux-mêmes sont investis dans des fonds institutionnels. Ces fonds sont très stables et sont détenus à votre nom. Les fonds ne figurent pas directement dans le bilan de la VIAC, mais dans celui de la fondation. Ainsi, si VIAC fait faillite, ces fonds sont en sécurité dans la fondation. Il appartiendra à la fondation de trouver un nouveau gestionnaire pour ces fonds et de vous permettre d’y accéder à nouveau.

Enfin, je n’ai jamais entendu parler d’une quelconque fuite de données qui se serait produite à VIAC. C’est toujours un bon signe, même pour les entreprises récentes.

Dans l’ensemble, je pense que la sécurité de VIAC est assez bonne et bien réglementée. Les applications sont bien conçues et la base est organisée, de sorte que vos actifs sont bien protégés.

Alternatives

En Suisse, il existe de nombreuses alternatives.

Comparé aux comptes du troisième pilier des banques, VIAC est un excellent troisième pilier, bien meilleur que tout ce que propose une banque.

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Cependant, comparé à d’autres fournisseurs indépendants de troisième pilier, VIAC n’est pas le meilleur disponible. Finpension 3a est actuellement le meilleur troisième pilier disponible. Finpension 3a présente plusieurs avantages par rapport à VIAC :

- Les frais sont légèrement inférieurs.

- Vous disposez d’une plus grande liberté dans la conception de votre portefeuille.

Pour en savoir plus, lisez ma comparaison détaillée de VIAC et Finpension 3a.

VIAC FAQ

Le VIAC est-il réglementé ?

Oui, VIAC est réglementé en Suisse comme une fondation du troisième pilier.

VIAC est-il sûr ?

VIAC est bien réglementé et les actifs des investisseurs sont entièrement séparés de l'entité principale. En cas de faillite, la fondation devrait trouver un autre gestionnaire, mais les fonds des investisseurs seraient protégés.

Combien de frais vais-je payer avec VIAC ?

Le VIAC a des frais administratifs de 0,52% par an (actuellement plafonnés à 0,44%). À cela s'ajoutent les frais de change, qui s'élèvent à environ 0,05 %.

À qui s'adresse VIAC 3a ?

Le troisième pilier VIAC est un bon pilier pour les personnes conservatrices ou celles qui n'ont pas un horizon à très long terme.

À qui le règlement VIAC 3a ne convient-il pas ?

VIAC 3a n'est pas la meilleure solution pour les investisseurs agressifs, avec un horizon à long terme. En effet, vous pouvez investir de manière plus agressive avec certaines alternatives.

VIAC Résumé

VIAC est un bon troisième pilier, avec de bons frais. C'est un excellent troisième pilier pour les investisseurs conservateurs.

Marque du produit: VIAC

4

VIAC Avantages

- Vous pouvez investir jusqu'à 99 % en actions.

- Frais très bas

- VIAC est très transparent

- Un faible taux d'intérêt sur la partie en espèces

- Les stratégies à faible allocation aux actions sont moins chères

- Applications mobiles et web

- 99 % peuvent être investis en devises étrangères

VIAC Inconvénients

- Le troisième pilier n'est pas le moins cher

Conclusion

La conclusion est assez simple ! VIAC est un excellent prestataire du troisième pilier en Suisse. Les frais sont très bas, et VIAC offre une allocation d’actions élevée. Ces faits sont excellents pour les investisseurs à long terme. Et comme la plupart des investisseurs du troisième pilier s’inscrivent dans le long terme, c’est une excellente chose.

J’apprécie également la transparence de VIAC. Ils communiquent bien et partagent autant d’informations que possible. VIAC est le meilleur fournisseur de ces informations pour le troisième pilier. Il est également très propre et moderne. Ils n’essaient pas de dissimuler les frais, et ils m’ont beaucoup aidé à répondre aux questions que j’ai posées pour cet article.

Lorsque les VIAC ont été introduits, ils constituaient le meilleur troisième pilier disponible. Maintenant, il y a d’autres concurrents. Si vous voulez vous tenir au courant, j’ai un article sur les meilleurs troisièmes piliers en Suisse. J’ai transféré mon troisième pilier de VIAC à Finpension 3a, mais les deux options sont excellentes.

Si vous aimez VIAC, vous pourriez aimer d’autres services de VIAC :

- Les prestations de libre passage de VIAC

- VIAC Invest, leur nouveau robo-advisor

Quel troisième pilier utilisez-vous ? Que pensez-vous de VIAC ?

Prochains articles

Analyse de Kaspar& 3a 2026 – Avantages & Inconvénients

Kaspar& 3a est un dispositif de troisième pilier relativement récent présentant certaines caractéristiques intéressantes. Nous examinons dans cette analyse comment il se comporte dans la pratique.

Test du Freya 3a 2026 – Abandonné

Freya 3a est un nouveau troisième pilier durable disponible en Suisse, visant à être facile, abordable et durable, nous verrons ce qu'il en est !

Quel est le meilleur troisième pilier en Suisse pour 2026?

Économisez sur vos impôts. Nous comparons les meilleurs comptes de Troisième Pilier (3a) en Suisse pour 2026. Trouvez l’option la moins chère et la plus rentable pour votre retraite.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour, merci pour toutes ces informations, cela m’a beaucoup aidé. Je cherche par où commencer mon troisième pillier, et cette option VIAC me convainc. Mais je n’ai aucune connaissance en matière d’investissements, cela pourrait être un problème pour investir mon 3 pilier avec VIAC, si oui, quelle autre option recommanderiez-vous à quelqu’un avec mon profil? Merci beaucoup

Bonjour,

Je pense que VIAC convient à tout le monde. Il suffit de choisir l’option recommandée par VIAC en fonction de votre capacité à prendre des risques et à votre horizon d’investissement.

Ou alors, si vous avez beaucop d’années devant vous, un portfolio Global 100 devrait marcher pour presque tout le monde.

Hello TPS,

J’avais pas vu que tu avais traduit cet article en français, trop bien, merci !

Je viens de voir que VIAC, pour passer le cap des 1 milliards sous gestion, a baissé les frais à 0.44% ! Encore plus de raisons pour passer à VIAC, c’est top.

Bonne suite :)

Hello Arturo,

Oui, ils ont baissé les frais de manière significative. C’est vraiment une bonne nouvelle!

Il faut encore que je mette à jour les articles par contre :)