VIAC vs Finpension 3a – Quel est le meilleur troisième pilier pour 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Jusqu’à la fin de l’année 2020, le VIAC n’a pas été contesté en tant que meilleur troisième pilier de la Suisse. Puis est arrivée Finpension 3a, une autre grande offre du troisième pilier.

J’ai déjà passé en revue ces deux excellents services. Mais il faut aussi comparer en détail VIAC et Finpension 3a pour savoir quel est le meilleur troisième pilier en Suisse.

Dans cet article, je compare en détail VIAC et Finpension 3a. Nous voyons leurs stratégies d’investissement, leurs frais, et tout ce que vous devez savoir pour choisir !

|

Meilleur troisième pilier

|

|

|

5.0

|

4.5

|

Finpension 3a

Finpension 3a est le tout nouveau challenger dans le monde du troisième pilier. Ils ont commencé en octobre 2020. Mais il ne s’agit pas d’une nouvelle entreprise. Finpension est déjà derrière le meilleur compte de libre passage qui existe en Suisse.

Finpension 3a a commencé comme troisième pilier mobile uniquement, mais a ajouté le support web quelques mois seulement après son lancement.

Qu’est-ce qui rend la Finpension 3a si intéressante ?

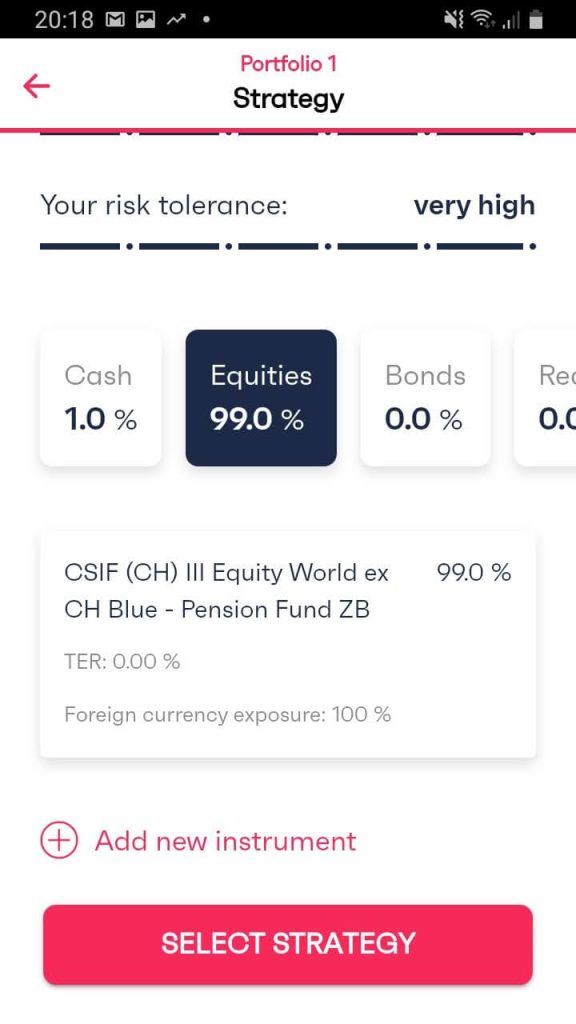

- Vous pouvez investir jusqu’à 99% dans des actions !

- Les frais sont très faibles, à savoir 0,39 % par an.

- Vous disposez d’une grande liberté dans votre portefeuille.

Ainsi, bien qu’ils soient nouveaux dans le monde du troisième pilier, ils sont déjà passionnants. Ils ont également une grande expérience de la gestion des comptes de libre passage.

Pour plus d’informations, vous pouvez lire ma critique de Finpension 3a.

VIAC

VIAC a débuté en 2018 en tant que premier pilier mobile du troisième pilier. À ses débuts, il s’agissait du seul troisième pilier exclusivement mobile et il a déclenché une petite révolution dans le monde du troisième pilier. Il existe désormais plusieurs alternatives mobiles. Et maintenant, VIAC propose également une application web.

Le système VIAC présente deux avantages importants :

- Vous pouvez investir jusqu’à 99% dans des actions. Ils ont été les premiers à proposer une allocation aussi élevée aux actions.

- Les frais sont faibles, à 0,41% par an, pour la stratégie la plus intéressante. Pour les troisièmes piliers suisses, c’est le niveau le plus bas.

De plus, VIAC est une entreprise très transparente et honnête, avec une communication claire.

Tous ces avantages en ont fait le meilleur troisième pilier au départ. Et ils ont maintenant plus de 15’000 clients.

Pour plus d’informations, vous pouvez lire ma critique de VIAC.

Stratégies d’investissement

Nous commençons par comparer les stratégies d’investissement de VIAC et de Finpension 3a.

Les deux troisièmes piliers investissent dans des fonds communs de placement. Ils n’utilisent pas les ETF car les sociétés de retraite peuvent accéder à des fonds bien meilleurs que les investisseurs privés. Ils peuvent donc accéder à des fonds avec un TER proche de zéro (voire nul). C’est donc une excellente raison d’investir dans des fonds communs de placement plutôt que dans des FNB.

Les deux sociétés investissent dans des fonds communs de placement passifs. Ces fonds sont des fonds indiciels qui minimisent les coûts et tentent de reproduire les performances du marché. Une fois de plus, c’est une excellente chose.

Finpension 3a et VIAC vous permettent de choisir entre les fonds indiciels du Credit Suisse et de Swisscanto. En outre, Finpension 3a vous donne également accès à UBS, ce qui constitue un petit avantage pour Finpension.

Les deux sociétés vous permettent d’investir jusqu’à 99 % en actions.

Les deux sociétés se distinguent par ce qu’elles font de l’argent qui n’est pas investi en actions. Chez Finpension, seul 1% est conservé en espèces. Le reste est investi en obligations. Avec VIAC, vous pouvez choisir entre les obligations et les liquidités. Certaines personnes n’aiment pas les obligations parce qu’elles produisent des intérêts négatifs pendant quelques années. Cependant, les obligations rapportent actuellement plus que les liquidités, c’est donc une question de timing. Néanmoins, il est bon que la VIAC vous permette de conserver de l’argent liquide si vous le souhaitez. Toutefois, avec Finpension, vous pouvez investir dans un fonds du marché monétaire. Un fonds du marché monétaire est similaire à des liquidités et aurait le même rendement.

Les deux compagnies vous permettent d’effectuer un 3a à 100 % en espèces. Pour les personnes qui ne souhaitent pas investir dans l’immédiat, il s’agit d’une excellente option. Finpension propose actuellement -0.49% (dès september 2025) sur les comptes en espèces.

Dans l’ensemble, les deux fournisseurs du troisième pilier ont une excellente stratégie d’investissement ! Mais Finpension 3a est plus avantageux pour les investisseurs.

Stratégies personnalisées

Il est toujours bon de voir ce que les investisseurs avancés peuvent faire avec des stratégies personnalisées. Nous comparons donc VIAC et Finpension 3a sur ce point.

Les deux troisièmes piliers vous permettent de choisir une stratégie personnalisée.

Avec VIAC, il y a certaines limites à ce que vous pouvez faire avec une stratégie personnalisée :

- Vous ne pouvez investir que jusqu’à 90 % dans des actions suisses.

- VIAC vous empêchera d’avoir trop d’actifs dans une seule société (cela n’a d’incidence que sur le SMI).

- Ils éviteront d’avoir plus de 20% dans les marchés émergents.

Ces limitations ne sont pas si graves. Toutes les autres limitations sont logiques, et je ne voudrais pas les dépasser. Jusqu’en août 2024, le VIAC limitait l’exposition à l’étranger à 60 %, mais cette limite a été supprimée.

Avec Finpension 3a, vous avez également certaines limites :

- Maximum de 20% en métaux précieux

- Maximum de 50% dans l’immobilier

Et c’est à peu près tout pour les limites. Vous pouvez avoir 99% en devises étrangères (1% doit rester en espèces). Et vous pouvez avoir 99% dans un seul fonds mondial, par exemple.

Et vous pouvez même optimiser pour avoir 0% de TER :

Ainsi, Finpension 3a est beaucoup plus souple que VIAC en ce qui concerne les stratégies d’investissement personnalisées. Mais VIAC propose toujours d’excellentes stratégies personnalisées. Il convient de noter qu’il a fallu trois ans à la VIAC pour atteindre le niveau Finpension 3a.

Droits d’inscription

À long terme, il est essentiel de tenir compte des frais d’investissement. Vous paierez ces frais pendant très longtemps. Et vous paierez quelles que soient les conditions du marché. Nous devons donc comparer les frais de VIAC et de Finpension 3a.

VIAC facture des frais de gestion de base de 0,52% sur les actifs investis, avec un plafond de 0,40% pour les frais de gestion totaux. Vous payez également des frais pour les fonds eux-mêmes.

Les frais dépendront donc de la stratégie que vous utilisez. En utilisant le portefeuille standard Global 100 (99 % en actions, diversifié au niveau mondial), vous paierez 0,41 % de frais par an.

Vous payez également des frais de conversion de devises, qui s’élèvent à 0,75 % par conversion. Cependant, cela est optimisé par la mise en commun des conversions. Le VIAC estime que la moyenne annuelle est de 0,05%. Il est difficile de dire si cela est exact. Je pense qu’il est probable qu’il soit légèrement plus élevé.

Enfin, les fonds indiciels utilisés par VIAC comportent également des frais de souscription et de rachat. Ceux-ci sont presque négligeables à long terme puisque vous n’achetez et ne vendez qu’une fois, nous pouvons donc les ignorer pour l’instant.

Cela donne une commission d’environ 0,46% par an pour un portefeuille entièrement investi et bien diversifié chez VIAC.

Nous pouvons maintenant examiner la Finpension 3a. Les frais de base sont de 0,39 % par an et comprennent la TVA et le coût des produits.

Enfin, les fonds comportent également des commissions de souscription et de rachat, tout comme VIAC. Ils utilisent pour la plupart les mêmes fonds. Les frais de change sont de 0,05%. Grâce à la compensation, ces coûts seront négligeables en moyenne.

Cela nous donne une commission totale d’environ 0,39% pour Finpension 3a pour un excellent portefeuille.

Lorsque nous comparons VIAC et Finpension 3a, Finpension 3a est moins cher que VIAC. Vous pensez peut-être que cette différence n’est pas significative, mais une commission de 0,39 % est environ 5 % moins chère qu’une commission de 0,41 % !

Il y a un autre avantage à Finpension 3a : son domicile fiscal. Si vous retirez votre troisième pilier à l’étranger et que vous avez quitté la Suisse, le domicile fiscal de la pension sera important pour les impôts. Finpension 3a est domiciliée à Schwyz, le canton où les impôts sur les retraits de pension sont les plus bas ! Cela pourrait faire une différence significative pour les personnes effectuant des retraits depuis l’extérieur de la Suisse.

En outre, vous pouvez économiser de l’argent sur les frais avec les deux produits en recommandant le service à vos amis et à votre famille.

Si vous avez 100’000 CHF dans votre troisième pilier, vous économisez 20 CHF par an avec Finpension 3a.

Frais supplémentaires

Ces deux trois piliers comportent des frais supplémentaires qu’il convient de prendre en considération.

Tout d’abord, la VIAC vous facturera 300 CHF si vous retirez votre troisième pilier pour acheter une maison.

Finpension facturera 250 CHF pour un retrait et 200 CHF pour une mise en gage d’un bien immobilier, ce qui est légèrement moins cher que VIAC.

Cependant, Finpension comporte des frais supplémentaires. Si vous transférez votre 3a hors de Finpension moins d’un an après l’avoir créé, vous devrez payer 150 CHF. Et si vous vous retirez à l’étranger, vous paierez 250 CHF (750 CHF si cela se produit au cours de la première année).

Dans l’ensemble, VIAC a donc un léger avantage en ce qui concerne les frais supplémentaires, puisqu’il ne facture pas de frais pour les retraits à l’étranger. Toutefois, la Finpension 3a est légèrement plus avantageuse pour les retraits destinés à l’achat de biens immobiliers.

Caractéristiques supplémentaires – Assurance

Nous pouvons également examiner les fonctions supplémentaires que ces deux grands services proposent. C’est assez simple, car seul VIAC possède une fonction supplémentaire, et c’est la seule.

En effet, VIAC a commencé à proposer une assurance vie ou invalidité dans son forfait. Pour chaque 10’000 CHF investis dans des titres, vous bénéficiez d’une protection gratuite de 2500 CHF. Vous devez choisir vous-même si vous voulez une assurance vie ou une assurance invalidité. Vous ne pouvez pas choisir les deux.

Nous devrions essayer de quantifier la valeur de cette assurance. En Suisse, les hommes ont 6 % de chances de mourir avant la retraite à partir de 2021. Si vous avez 100’000 CHF investis dans votre portefeuille, vous bénéficiez d’une assurance de 25’000 CHF. En se basant sur la probabilité de décéder avant la retraite, on peut mettre une valeur de 1500 CHF pour la durée totale de vos investissements.

Si vous investissez pendant 30 ans, vous obtiendrez une valeur d’assurance-vie de.. :

- 50 CHF par an si vous investissez 100’000 CHF dans votre troisième pilier

- 100 CHF par an si vous investissez 200’0000 CHF dans votre troisième pilier

- 200 CHF par an si vous investissez 400’000 CHF dans votre troisième pilier

Pour l’invalidité, environ 2 % des personnes en Suisse sont concernées par l’assurance invalidité à partir de 2021. Nous prendrons donc 2% comme probabilité d’être handicapé.

Si vous investissez pendant 30 ans, vous obtiendrez une valeur d’assurance-vie de.. :

- 16,66 CHF par an si vous investissez 100’000 CHF dans votre troisième pilier

- 33,33 CHF par an si vous investissez 200’0000 CHF dans votre troisième pilier

- 66,66 CHF par an si vous investissez 400’000 CHF dans votre troisième pilier

Il ne s’agit que d’estimations approximatives. Mais il faut investir beaucoup d’argent pour que cette assurance soit intéressante. Et même dans ce cas, les montants sont relativement faibles. Je préfère payer des frais moins élevés et être optimiste. Mais pour les personnes déjà clientes de VIAC, il s’agit d’un avantage intéressant, bien que minime.

Sécurité

Nous devrions comparer la sécurité de VIAC à celle de Finpension 3a.

Les deux applications sont techniquement sûres, et les deux entreprises ont un dossier de sécurité solide. Je n’ai pas entendu parler de fuites ou de brèches dans ces deux entreprises.

Avec Finpension 3a, vous pouvez configurer le deuxième facteur d’authentification (SMS ou un bon authentificateur). Cela contribue à la sécurité puisque vous devrez utiliser votre téléphone. Ceci est mieux que VIAC (seulement le deuxième facteur SMS). Cependant, vous ne pouvez pas faire grand-chose à partir de ces deux applications puisque l’argent est bloqué jusqu’à ce que vous puissiez l’utiliser.

Ces deux services vous permettent de vous identifier à l’aide de vos documents d’identité. Cela permet de s’assurer que personne ne peut ouvrir un compte à votre nom. Chez Finpension, vous pouvez choisir de le faire, alors que c’est obligatoire chez VIAC.

Du point de vue de la sécurité, les deux troisièmes piliers sont équivalents. VIAC et Finpension 3a gèrent les actifs, mais ceux-ci sont détenus dans les bilans d’une fondation de pension. Dans les deux cas, les actifs sont conservés dans une banque dépositaire. Ainsi, en cas de faillite de VIAC ou de Finpension 3a, la fondation doit trouver un nouveau gestionnaire.

Dans l’ensemble, je pense que la sécurité des deux troisièmes piliers est bonne. Mais Finpension 3a a l’avantage d’un véritable deuxième facteur d’authentification. Donc, je dirais que Finpension 3a est légèrement plus sûr.

Réputation

Enfin, nous examinons la réputation de VIAC par rapport à Finpension 3a.

Les deux entreprises sont jeunes et il est difficile de trouver de nombreux avis à leur sujet. Je n’ai jamais entendu de mauvaises nouvelles publiques concernant l’un ou l’autre. Et les deux entreprises semblent avoir une excellente réputation.

VIAC a 82 avis sur Google et a obtenu une note moyenne de 5 étoiles sur 5. C’est un score vraiment impressionnant. Il n’y a que deux avis avec moins de cinq étoiles, et aucun ne signale un réel problème. Maintenant, la plupart des revues annoncent des codes pour leurs programmes de parrainage. Donc, je ne prêterais probablement pas attention à la plupart de ces critiques.

Sur l’App Store, VIAC a obtenu 152 notes et un score moyen de 4,7 sur 5 étoiles. Sur le Play Store, VIAC a obtenu 239 avis pour une moyenne de 4,8 sur 5 étoiles.

Finpension 3a n’a pas d’avis sur Google. Ils ont dix avis sur le Play Store avec une note moyenne de 5 sur 5. Et ils n’ont pas d’avis sur l’App Store.

Les deux entreprises ont la même bonne réputation. Le VIAC a un peu plus d’expérience en matière de troisième pilier. Mais Finpension a plus d’expérience avec les seconds piliers (1e et libre passage). Donc, globalement, j’ai une grande confiance en eux deux !

Applications

Je ne me soucie pas des applications, surtout pour le troisième pilier. Il n’est pas important parce que vous l’utilisez rarement et que vous n’avez pas grand-chose à faire avec.

Mais certains considèrent que c’est essentiel. Je préfère de loin investir dans une application terrible (avec une bonne sécurité !) et des frais faibles que dans une belle application avec des frais élevés. Cependant, c’est à vous de décider ce que vous voulez prioriser. Nous comparons donc VIAC et Finpension 3a en termes d’applications.

VIAC propose une application mobile et une application web. Les deux applications sont assez bonnes. Ils sont beaux et très faciles à utiliser. Ils ont fait un excellent travail de polissage.

Finpension 3a est également disponible sous forme d’application mobile et d’application web. L’application mobile pourrait être améliorée, et VIAC est un peu mieux.

Sur le critère des demandes, VIAC est légèrement meilleur que Finpension 3a. Leur application mobile est un peu mieux, mais rien de significatif.

Résumé – VIAC vs Finpension 3a

Nous pouvons dresser un tableau récapitulatif de nos résultats :

|

Meilleur troisième pilier

|

Bon troisième pilier

|

|

5.0

|

4.5

|

|

|

|

|

|

Bonne

|

Bonne

|

|

0.44

|

0.50

|

- 99% en actions

- Mène l'innovation

- Très bonne stratégie

- Très bon frais

- Bonne personnalisation

- Pas très bien pour les investisseurs conservateurs

- 99% en actions

- Très bonne stratégie

- Bon frais

- Pas parfait pour les investisseurs agressifs

Nous pouvons tirer quelques conclusions de ce résumé :

- Finpension 3a est mieux pour les investisseurs agressifs

- De meilleurs rendements attendus à long terme avec Finpension 3a

- Les deux offrent 100 % de liquidités 3a

- Finpension 3a est à la pointe de l’innovation et VIAC suit.

- Les applications VIAC sont un peu plus soignées que Finpension 3a.

- VIAC offre une couverture d’assurance vie ou invalidité

VIAC vs Finpension 3a – Conclusion

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Nous avons maintenant terminé la comparaison entre VIAC et Finpension 3a. Le premier point important à noter est que les deux sont d’excellents troisièmes piliers. Ce sont les deux meilleurs troisièmes piliers disponibles en Suisse.

Mais nous devons en choisir un meilleur ! Finpension 3a présente des avantages par rapport à VIAC pour les investissements à long terme ! Pouvoir investir 99 % dans des actions, c’est bien. Et réduire les frais d’environ 10 % est une excellente chose.

Si l’on considère que les stratégies personnalisées permettent de réduire les frais et de maximiser l’exposition à l’étranger, je pense que Finpension est un excellent troisième pilier !

En 2021, j’ai cotisé à Finpension au lieu de VIAC. Compte tenu de mon horizon à long terme et de mes investissements agressifs, c’est ce qui me convient le mieux. Je pense que c’est la meilleure option pour la plupart des personnes qui prendront bientôt leur retraite. À partir de 2024, j’ai maintenant tous mes comptes 3a chez Finpension 3a.

Et comme vous pouvez également ouvrir un compte 100% en espèces avec Finpension, Finpension est également idéal pour les investisseurs conservateurs.

Si vous ouvrez un compte Finpension 3a, veuillez utiliser mon code FEYKV5. Ce code vous donnera un crédit de frais de 25 CHF (si vous déposez 1000 CHF au cours des 12 premiers mois) et aidera également mon blog.

Lequel de VIAC vs Finpension 3a est le meilleur selon vous ? Quel fournisseur du troisième pilier utilisez-vous ?

Prochains articles

Selma 3a Critique 2026 – Pour et Contre

Selma propose déjà un intéressant Robo-Advisor et offre désormais un compte Selma 3a. Nous allons donc voir si vous devriez investir dans ce compte du troisième pilier.

VZ 3a Review 2026 – Avantages et inconvénients

Avis sur VZ 3a. Nous analysons le 3e pilier de VZ VermögensZentrum. Leur gestion active justifie-t-elle les frais plus élevés par rapport à VIAC ou Finpension ?

Inyova 3a Review 2026 – Avantages et inconvénients

Impact 3a. Consultez notre évaluation du troisième pilier d'Inyova. Peut-on réellement faire fructifier son épargne-retraite tout en luttant contre le changement climatique ?

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Hello,

J’ai l’intention de stopper l’ensemble de mes 3a piliers. A mon âge (41), c’est passablement d’argent.

J’ai pris note de l’importance des frais ainsi que d’en créer 5 différents pour les retraits.

As-tu des recommandation avant de tout commencer ?

Merci d’avance.

Bonjour Claudio

Je doute de comprendre. Tu dis que tu veux stopper tes 3a et ensuite, tu parles de tout commencer. Est-ce que tu veux transférer tes 3a existants vers quelque chose d’autres?

Hello Baptiste,

Plus précisément, je souhaite stopper mes 3a piliers actuels en assurance pour passer aux 3a piliers en action du type Finpension ou VIAC. Cela fait une jolie somme et surtout un changement d’investissement conséquent avec pas mal d’enjeux.

Dans ce cas, as-tu des recommandations (date d’entrée en bourse ou autres principes à respecter) ?

D’autre part, j’ai constaté que les frais VIAC sont de 0,52% par an (maximal 0.40% par an en raison du plafonnement des frais) sur l’avoir investi. Avec Global 100 tu disais qu’ils sont de 0,41%.

En faisant un bref calcul, la différence entre les deux est de 0,02% ce qui fait CHF 200.- d’écart pour 1 mio d’investissement. Avec l’assurance supplémentaire et la possibilité de prêt hypothécaire à des taux préférentiel de chez VIAC, ne trouve-tu pas que cela fait pencher la balance pour ce dernier ?

Enfin, tous deux nous permettent de choisir entre les fonds indiciels du Credit Suisse et de Swisscanto, et Finpension ajoute en plus UBS.

Etant donné cette légère différence, pourrais-tu expliquer pourquoi « Finpension 3a est mieux pour les investisseurs agressifs » ?

Le fonds indiciel d’UBS est-il conseillé en raison de sa meilleure performance sur plusieurs années par rapport à d’autres ?

Claudio

Bonjour,

Dans ce cas, je pencherais pour ne pas trop réfléchir et tout liquider et tout réinvestir le plus vite possible en fonction de ton allocation d’actifs préférés. Si tu as plusieurs 3a en assurance, il faut les virer chacun vers un compte différent et surtout pas les combiner ensemble pour permettre un retrait échelonné.

Finpension est 0.02% moins cher que VIAC, ça fait une différence de 5% de frais, je pense que ça n’est pas négligeable. Et je ne pense pas que l’assurance supplémentaire soit assez intéressante pour compenser (la plupart des gens n’en ont pas besoin).

Par contre, si tu penses utiliser le service hypothécaire de VIAC, ça peut faire une différence en effet.

Pour moi, les frais plus faibles et la personnalisation un peu plus avancée avec plus de fonds disponibles est suffisant pour utiliser Finpension pour les investisseurs les plus agressifs.

Bonjour Baptiste,

J’aimerais apporter deux petites suggestions de correction à ton article. VIAC offre désormais la possibilité d’une autenthification par double facteur par le bien d’un code par SMS. Aussi, dans le chapitre des coûts, tu mentionnes que les frais de VIAC étant de 0.41%, cela est 0.05% plus cher que les frais de Finpension, qui sont de 0.39%. J’imagine que tu voulais écrire 0.46% (et non 0.41%)?

A titre de réflection, je possède moi même trois comptes de 3ème pilier, 2 étant chez VIAC et un chez Finpension. Ne crois-tu pas qu’il peut être intéressant de ne pas mettre tous les oeuf dans le même panier et qu’il peut être judicieux de répartir les 5 comptes de 3ème pilier sur plusieurs brokers? Une bonne analogie pourrait être le fait de ne pas avoir plus de 100kCHF dans une même banque et d’avoir plusieurs comptes dans plusieurs banques.

Cordialement,

Nils

Bonjour Nils,

Bon point, je vais faire la correction pour l’authentication.

Je vais aussi corriger ces chiffres, merci!

Pour le troisième pilier, je préfère la simplicité. Les troisièmes piliers sont très sûrs vu qu’ils sont découplés de l’entreprise, via la fondation. En plus, on ne peut les utiliser qu’à la retraite.

Je ne pense donc pas que ça soit nécessaire de distribuer le risque. Mais si quelqu’un veut faire ça, il n’y a pas de gros désavantages non plus.

Bonjour Baptiste,

Merci beaucoup pour votre blog, qui regorge d’informations précieuses. J’ai récemment demandé la résiliation de mon pilier 3a SwissLife et souhaité transférer les fonds sur mon nouveau compte Finpension 3a.

Dans l’un de vos articles ou commentaire (je ne sais plus), vous mentionnez posséder plusieurs comptes 3a, chacun suivant une stratégie distincte. J’aimerais adopter une approche similaire, à la fois pour diversifier les risques et pour planifier des retraits échelonnés, dans le but de réduire les charges fiscales lors de ces retraits.

Malgré mes recherches sur divers forums, je peine à trouver des témoignages de personnes ayant opté pour VIAC ou Finpension, notamment celles gérant cinq portefeuilles ou plus et partageant leur raisonnement stratégique.

Les rares retours que j’ai pu consulter mentionnent principalement des stratégies axées sur le Global 100, ou alors sur des allocations entièrement personnalisées. Cependant, il serait extrêmement instructif de comprendre la composition spécifique des cinq portefeuilles de quelqu’un ayant plus d’expérience.

Je suis conscient que ces choix sont personnels et dépendent de la tolérance au risque de chacun. Cependant, pour les novices comme moi, prendre des décisions éclairées s’avère encore plus ardu.

Merci d’avance pour vos conseils et votre partage d’expérience.

Bonjour Lucas

Mes 5 comptes 3a sont surtout pour l’échelonnement, mais c’est vrai que j’ai un peu (trop) expérimenté avec eux.

Aujourd’hui, mes 5 comptes ont la même stratégie. Encore une fois, c’est personnel, mais j’ai opté pour un World Quality Fund (non-hedged) dans les 5.

Je dirais qu’il faut vraiment ce qu’il faut faire avant de faire des stratégies personnalisés. Et je n’ai pas beaucoup d’arguments pour le fond choisi dans mon cas.

Bonjour,

Tout d’abord, je tiens à vous remercier pour tous ces articles ainsi que la qualité de l’information. Cela m’a beaucoup aidé pour m’informer sur les 3ème piliers a bancaire et assurance-vie.

À ce jour, j’ai un 3ème pilier chez VIAC et un chez Finpension. Peu à peu, je songe à ouvrir 3 autres 3ème piliers de manière à pouvoir les dispatcher sur 5 ans. Toutefois, je me questionne sur un point. Il est connu qu’une banque qui fait faillite doit rembourser 100’000 CHF à ses clients. Admettons que j’ouvre 2 nouveaux piliers chez Finpension et un nouveau chez VIAC. D’ici ma retraite, peut-être que j’aurai accumulé un montant de 100’000 CHF sur chaque pilier, ainsi une somme de 500’000 CHF. Si on prend le pire scénario, VIAC et Finpension font faillite; dans cette optique n’est-ce pas dangereux de regrouper sa fortune uniquement sur deux structures bancaires différentes ? Existerait-il alors d’autres organismes de qualité ? Qu’en pensez-vous ?

En vous remerciant d’avance pour votre retour.

Nolan

Bonjour,

Petite précision pour commencer, la protection de 100’000 CHF est uniquement pour le cash. Et comme ni Finpension ni VIAC ne sont des banques, votre cash est généralement stockés dans une banque de garde. C’est donc plutôt la faillite la banque de garde qui est un problème.

Pour ce qui est des actions des fonds, la protection ne s’applique pas. Mais les biens sont séparés de ceux de Finpension par exemple. Si Finpension faisait faillite, la fondation du 3a, séparée de Finpension, trouverait un autre gestionnaire de fonds. Ca prendra probablement un peu de temps pour retrouver l’accès à vos bien, mais en théorie rien ne devrait être perdu.

Donc en général, il n’est pas vraiment plus sécurisé d’utiliser plusieurs gestionnaires de 3a car la sécurité est déjà très bonne et dépend plutôt des banques que des fournisseurs.