Révision de la prestation de libre passage de la VIAC 2026: Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

VIAC est une excellente entreprise qui constitue un formidable troisième pilier en Suisse. Ils viennent d’entrer sur le marché du libre passage, ce qui signifie qu’ils peuvent également servir de deuxième pilier pour certaines personnes. C’est une excellente nouvelle !

Le compte de libre passage VIAC offre une allocation importante en actions à un prix avantageux. Sur le papier, ça a l’air bien. Nous allons donc examiner ce compte en détail maintenant !

Cet article fait partie de mon examen approfondi des comptes de libre passage VIAC. Il s’agit d’un excellent compte rendu, mais il présente quelques lacunes. Je passerai en revue les modèles d’investissement, les frais et la personnalisation que vous pouvez apporter à votre portefeuille.

| Total des frais | 0,41% par an |

|---|---|

| Portefeuilles maximaux | 1 |

| Allocation d’actions | Jusqu’à 99 %. |

| Exposition étrangère maximale | 60% |

| Investissement maximal en espèces | 1% |

| Stratégie d’investissement | Fonds indiciels |

| Fournisseurs de fonds | Credit Suisse et Swisscanto |

| Langues | Anglais, français, allemand et italien |

| Option durable | Oui |

| Application mobile | Oui |

| Application web | Oui |

| Banque dépositaire | Banque WIR |

| Établi en | 2017 |

| Domicile de la fondation | Bâle |

VIAC Prestations de libre passage

En mai 2020, VIAC a annoncé qu’elle commençait à proposer des comptes de libre passage. Avant cela, VIAC ne proposait que des comptes du troisième pilier. Il existe un excellent compte du troisième pilier en Suisse. Il est important de mentionner leur deuxième pilier.

VIAC est relativement récent. Elle a été fondée en 2017. Depuis lors, il s’est très bien développé. Un an et demi seulement après sa création, elle gérait plus de 160 millions de francs suisses d’actifs.

Le compte de libre passage VIAC suit la même philosophie que l’offre du troisième pilier. L’idée est de fournir des rendements élevés (avec une forte allocation en actions) avec des fonds à faible coût.

Ils basent leurs comptes sur des fonds passifs. La recherche ayant montré que l’investissement actif ne donne pas de meilleurs résultats à long terme, il est préférable d’investir dans le marché au sens large plutôt que d’investir directement dans des actions.

Une autre façon de réduire les coûts est d’être une entreprise numérique. Ils ne disposent pas de bureaux bancaires (mais une assistance est disponible par courriel et par téléphone). Vous accéderez à votre compte de libre passage à partir de l’interface web, et il est probable qu’il vous sera également possible d’accéder à votre compte à partir de votre téléphone.

Il est intéressant de noter que si vous avez déjà un compte à VIAC pour votre troisième pilier, vous n’avez pas besoin d’un nouveau compte ! Vous pouvez utiliser le même compte pour gérer les deux comptes de retraite.

N’oubliez pas que vous ne pouvez utiliser un compte de libre passage que si vous êtes au chômage. Ces comptes sont destinés aux personnes en transition professionnelle, qui ont quitté la Suisse, qui prennent une retraite anticipée ou dans d’autres cas similaires. Les personnes employées ne peuvent pas investir dans ces comptes.

Si vous pouvez accéder aux comptes de libre passage, vous pouvez commencer à investir directement sur les comptes de libre passage VIAC. C’est le cas des personnes qui sont au chômage ou qui ont quitté la Suisse.

Si vous voulez plus d’informations sur VIAC, je vous propose une revue complète de leur offre de troisième pilier. Et j’ai également interviewé le PDG de VIAC.

Si vous avez besoin d’un rafraîchissement, j’ai un article sur le deuxième pilier.

Stratégie d’investissement

La stratégie de VIAC est basée sur des fonds indiciels à faible coût, ce qui signifie qu’ils sont très diversifiés et que les frais sont peu élevés. Ce modèle d’investissement est le même que celui qu’ils appliquent à leur troisième pilier, et c’est la même philosophie que j’utilise pour mes investissements.

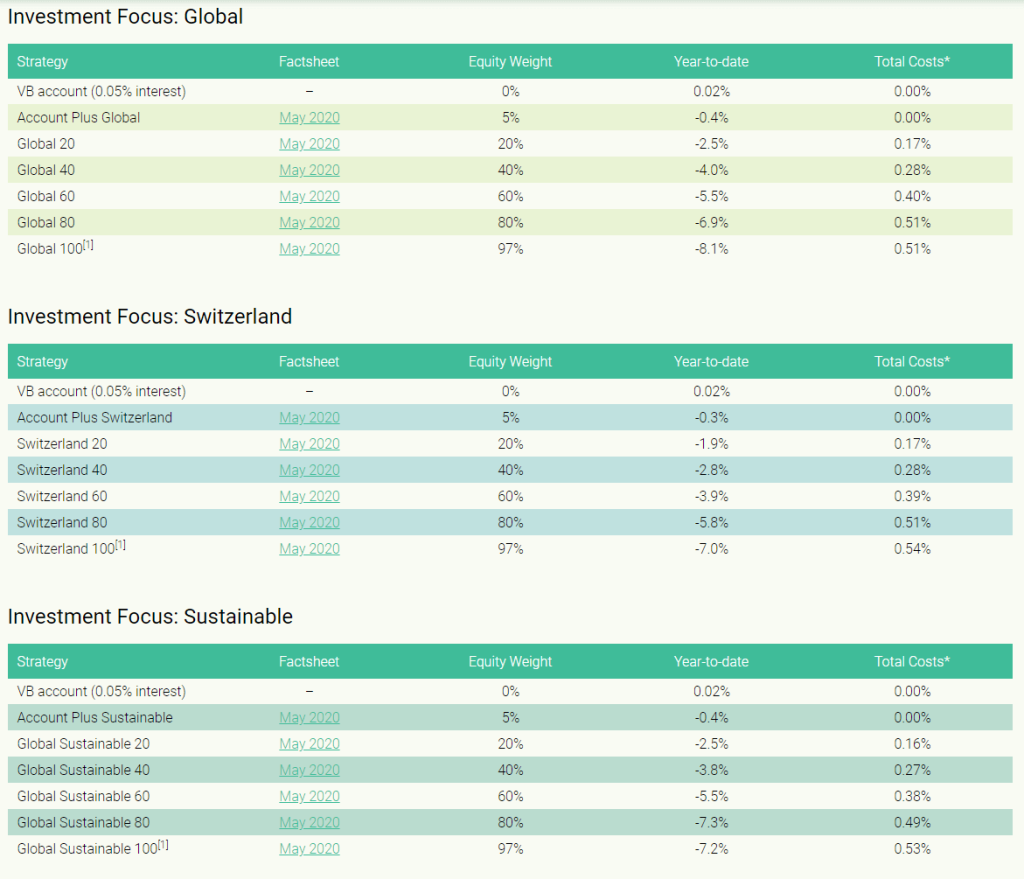

Au VIAC, vos prestations de libre passage seront investies dans des fonds indiciels. Il existe plusieurs stratégies disponibles. Ils sont regroupés en trois catégories :

- Global : actions du monde entier avec une bonne diversification.

- Suisse : Stocks de la Suisse.

- Global Sustainable : Actions du monde entier axées sur des facteurs durables.

Et pour chaque catégorie, vous pouvez choisir plusieurs niveaux d’allocation aux actions, de 0 à 99% (appelé 100). Voici toutes les stratégies disponibles :

Ces stratégies devraient être suffisantes pour la plupart des gens. Je préfère la stratégie du Global 100. C’est la stratégie qui correspond le mieux à mes objectifs.

Cependant, il y a une limite importante ! Les stratégies avec 99 % d’actions ne sont disponibles que pour la partie surobligatoire de votre deuxième pilier! La partie obligatoire ne peut être investie qu’à hauteur de 80 % en actions, pas plus. Pour certaines personnes, cela a du sens. Mais pour les personnes ayant un horizon d’investissement long et une bonne capacité de risque, c’est un peu décevant.

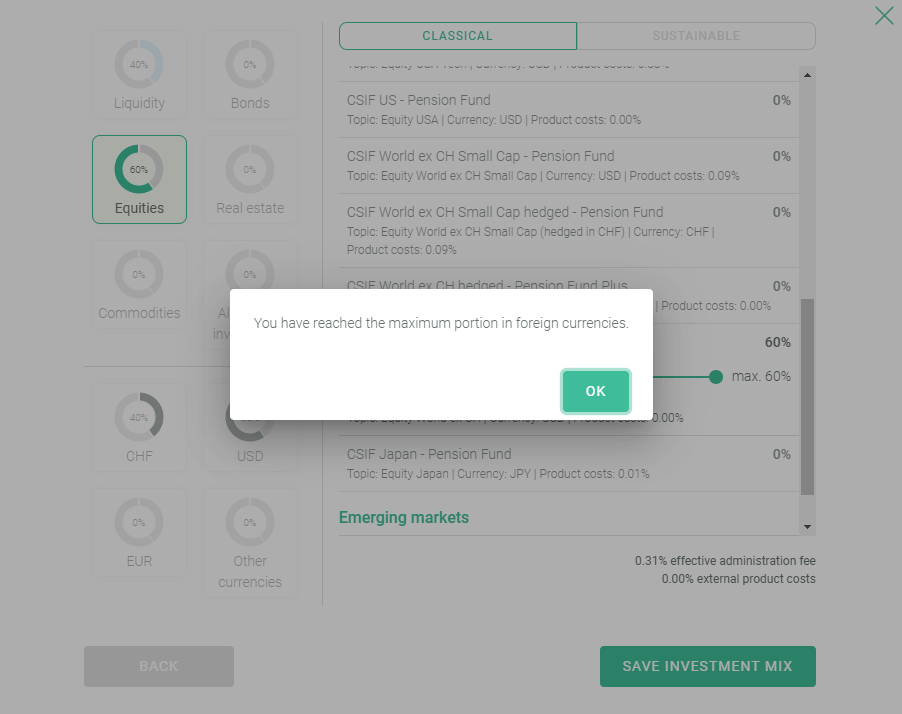

Si vous voulez plus de liberté, vous pouvez choisir votre stratégie individuelle. Cela signifie que vous pouvez choisir directement dans la liste des fonds indiciels. Vous pouvez constituer le portefeuille qui vous semble le plus judicieux. Cependant, il existe également certaines limites :

- Il faut un minimum de 40% d’investissements en CHF.

- Vous ne pouvez pas investir plus de 80% en actions pour la partie obligatoire de votre portefeuille.

- La plupart des fonds ont un plafond. Par exemple, vous ne pouvez investir que 20 % dans le SMI et 17 % dans l’immobilier. Je ne sais pas exactement d’où viennent ces limites.

Voici un exemple d’une telle limitation :

Je pense que la personnalisation est un peu trop limitée. Je sais que la plupart de ces limites sont imposées par la loi, mais j’aimerais que nous puissions aller plus loin dans la personnalisation. Mais, c’est déjà formidable que nous puissions le personnaliser nous-mêmes.

Ainsi, si vous investissez sur un compte de libre passage VIAC, vous obtiendrez une part importante d’actions et une part intéressante d’actions étrangères.

Droits d’inscription

Maintenant que nous avons examiné leur stratégie, il convient d’examiner les frais en détail.

Les frais varient en fonction de l’allocation en actions de votre portefeuille. Plus le nombre d’actions est important, plus les frais sont élevés. Si vous n’investissez pas dans des actions, vous ne paierez aucun frais avec VIAC !

Les frais d’administration de VIAC sont de 0,52% sur vos actifs investis, avec un plafond de 0,40%. En outre, vous devrez également payer des frais externes pour les fonds eux-mêmes.

Cependant, nous sommes plus intéressés par les stratégies ayant une très forte allocation en actions. L’allocation la plus élevée de VIAC aux actions est de 99%. Voici les frais des trois stratégies avec leur allocation maximale d’actions :

- Global 100 : 0,41% TER

- Suisse 100 : 0,43% TER

- Global Sustainable 100 : 0,43% TER

Les frais sont donc très faibles ! Avec une part importante d’actions, vous paierez entre 0,41 % et 0,43 %.

Les frais peuvent être réduits à zéro si vous ne souhaitez pas investir vos actifs.l Mais ce n’est probablement pas ce que vous recherchez.

En plus de cela, il y a des frais supplémentaires pour le change de devises étrangères. VIAC paiera 0,75 % pour le change de devises. Ces frais ne signifient pas que vous avez une charge supplémentaire de cette ampleur. En pratique, leur algorithme réduit ce problème en réutilisant les opérations de vente et d’achat. L’ACCV estime que ces frais s’élèvent en moyenne à 0,05 % de plus.

Si vous utilisez votre compte de libre passage pour acheter un logement, vous devez payer une taxe de 300 CHF. Mais c’est le seul frais supplémentaire que vous verrez avec VIAC.

Il faut donc compter un prix compris entre 0,46 % et 0,48 % par an pour la gestion des actifs du deuxième pilier. Ce qui est bien, c’est qu’il n’y a pas de frais supplémentaires, par exemple pour transférer votre portefeuille vers un autre prestataire ou pour quitter la Suisse.

Donc, dans l’ensemble, les frais du compte de libre passage VIAC sont excellents!

Ouverture d’un compte de libre passage VIAC

Nous allons maintenant voir comment ouvrir un compte de libre passage auprès de l’ACCV.

Ce qui est formidable, c’est que vous pouvez presque tout faire en ligne directement à partir du site Web de l’organisme de libre passage VIAC. De là, vous pouvez créer un compte. Et ensuite, ils passeront par l’enregistrement. C’est simple. Si vous avez déjà ouvert un compte en ligne auparavant, vous pourrez le faire sans effort. Il vous suffit d’avoir une copie de votre pièce d’identité prête à l’emploi. Ils confirmeront également votre identité avec votre téléphone.

Si vous avez déjà un compte avec VIAC pour votre troisième pilier, vous pouvez vous connecter à votre compte. Vous pouvez alors vous inscrire directement à la solution de libre passage. Moins d’informations seront nécessaires.

Dans les deux cas, une fois que vous aurez complété toutes les informations, vous recevrez un modèle de lettre que vous pourrez envoyer à votre compte de libre passage actuel (s’il existe). Ainsi, vous pouvez transférer vos fonds de libre passage existants si vous le souhaitez. Sinon, vous pouvez donner les informations affichées à votre caisse de retraite actuelle pour transférer vos avoirs si vous quittez l’entreprise.

Dans l’ensemble, il est très facile d’ouvrir un compte de libre passage VIAC. Tout le monde peut le faire, ce qui vous prendra moins de 10 minutes.

La sécurité de votre argent est primordiale. Nous devons donc nous pencher sur la sécurité des comptes de libre passage de la VIAC.

La VIAC est un prestataire officiel de services de libre passage et est donc très bien réglementée. Le droit suisse régit tous les comptes de libre passage en Suisse. Votre argent est séparé de celui de l’ACCV. WIR Bank détient tous vos actifs. Ainsi, même si VIAC fait faillite, vos avoirs sont en sécurité dans une grande banque réputée.

Dans ce cas, les besoins en matière de sécurité en ligne sont un peu particuliers. Depuis l’interface web, vous ne pouvez pas ordonner un transfert d’argent. La seule chose que vous pouvez faire est de changer votre portefeuille. Ainsi, la pire chose que les pirates puissent faire à votre compte est de réduire votre allocation d’actions et d’apprendre certaines informations personnelles. Il est néanmoins essentiel qu’ils disposent d’une bonne sécurité technique. Mais il n’est pas aussi essentiel qu’un compte bancaire.

La connexion à l’application web est cryptée. Vous aurez besoin d’un mot de passe pour accéder à votre compte de libre passage VIAC. Vous devez confirmer votre identité à l’aide d’un code SMS lorsque vous effectuez une opération spéciale. Bien que cette sécurité soit suffisante, je souhaiterais que l’authentification à deux facteurs soit toujours utilisée pour se connecter. Cela permettrait de mieux protéger vos informations personnelles.

Pour moi, la sécurité de VIAC est suffisante pour un compte de libre passage. J’aimerais qu’un deuxième facteur soit obligatoire pour se connecter à l’application web.

Alternatives

Il est toujours important de comparer un service avec ses alternatives. Il n’y a pas beaucoup de comptes de libre passage en suspens en Suisse. Nous devrions comparer avec les comptes de libre passage de Finpension.

VIAC vs Finpension Prestations de libre passage

Le compte de libre passage de Finpension est le meilleur en Suisse!

Utilise le code FEYKV5 pour gagner 25 CHF sur ton compte!

- 99% en actions!

Récemment, j’ai procédé à un examen du compte de libre passage de Finpension. Le compte de libre passage Finpension est un concurrent solide du compte de libre passage VIAC. Il est donc intéressant de faire une petite comparaison entre les deux produits. Je ferai une comparaison complète des deux produits plus tard.

Quelques éléments diffèrent entre les deux comptes de libre passage.

- Finpension vous permet d’investir 99 % en actions sur l’ensemble de votre compte, et pas seulement sur la partie extra-obligatoire.

- Finpension vous permet d’être plus exposé aux devises étrangères. Cette exposition supplémentaire signifie une plus grande capacité de diversification.

- VIAC prélève entre 0,46 % et 0,48 %, tandis que Finpension prélève 0,49 % (ce taux peut être plus élevé pour certains fonds). VIAC est donc légèrement moins cher que Finpension.

- Finpension a des frais fixes, quel que soit le montant des actions dans lesquelles vous investissez. VIAC a des prix plus bas si vous n’investissez pas tout dans les actions.

- La VIAC vous permet de percevoir des intérêts sur votre allocation en espèces. En revanche, Finpension ne perçoit aucun intérêt sur vos liquidités.

- Finpension est domiciliée à Schwyz. Cela signifie que les impôts à la source pour les personnes quittant la Suisse et retirant leur compte de libre passage seront moins élevés avec Finpension qu’avec VIAC. Schwyz est le canton où l’impôt à la source est le plus bas.

Dans l’ensemble, il s’agit de deux excellents comptes de libre passage. Cependant, Finpension offre un meilleur compte de libre passage que VIAC.

Si vous souhaitez plus de détails, vous pouvez lire ma comparaison complète des comptes de libre passage VIAC et Finpension.

Finpension possède également le meilleur troisième pilier de Suisse.

VIAC Vested Benefits FAQ

Puis-je ouvrir plusieurs comptes de libre passage VIAC ?

Non, l'IVAC n'a qu'une seule fondation de libre passage et vous ne pouvez pas créer plus d'un compte avec la même fondation.

Quel montant puis-je investir dans des actions avec la prestation de libre passage VIAC ?

Jusqu'à 99 % peuvent être investis en actions.

À qui s'adresse la prestation de libre passage VIAC ?

VIAC Vested Benefits est une bonne solution si vous souhaitez une bonne prestation de libre passage et que vous ne prévoyez d'en avoir besoin qu'une seule fois.

Pour qui la prestation de libre passage VIAC n'est-elle pas une bonne chose ?

Le compte de libre passage VIAC n'est pas idéal si vous souhaitez disposer de deux comptes de libre passage. Elle n'est pas non plus idéale si vous souhaitez une exposition élevée aux devises étrangères.

VIAC Vested Benefits Résumé

VIAC Vested Benefits est un bon compte de libre passage proposé par VIAC. Ils offrent de bons prix et de beaux investissements en actions.

Marque du produit: VIAC

4.5

VIAC Vested Benefits Avantages

- Frais très bas

- Possibilité d'investir jusqu'à 97 % en actions

- Intérêts sur les 3 % en espèces

VIAC Vested Benefits Inconvénients

- Exposition limitée à l'étranger

- Domicilié dans un État coûteux pour les retraits des personnes quittant la Suisse

- Frais de change de devises étrangères

Conclusion

C’est une excellente chose que VIAC ait créé son compte de libre passage. Nous avons besoin de plus de bons comptes de retraite en Suisse.

Le compte de libre passage VIAC est une offre intéressante. Vous pouvez investir massivement dans des actions pour un coût très faible. Ces deux éléments sont ce qui compte le plus dans les comptes de retraite pour les investisseurs à long terme.

Bien qu’il soit excellent, le compte de libre passage VIAC n’est pas parfait. Vous ne pouvez investir que jusqu’à 80 % en actions pour la partie obligatoire de votre deuxième pilier. De même, l’exposition maximale aux devises étrangères est de 60 %. Ces limites réduisent la diversification que nous pouvons atteindre avec ce compte.

Pour ces raisons, le compte de libre passage de Finpension est supérieur au compte de libre passage de VIAC. Si vous voulez plus de détails, j’ai une comparaison complète de VIAC et Finpension pour les prestations de libre passage.

Prochains articles

Avis sur Pilla 3a 2026 – avantages et inconvénients

Pilla 3a est un nouveau compte de troisième pilier numérique proposé par CA next bank et la Fondation Liberty. Est-ce que c'est bon ? Nous l'examinons en détail.

Comment ouvrir un VIAC troisième pilier en quelques étapes faciles

Découvrez comment ouvrir un troisième pilier VIAC en quelques étapes simples et comment transférer votre troisième pilier existant vers votre nouveau compte.

Frankly 3a Review 2026: Pour et Contre

Analyse de Frankly. Nous analysons l'application 3a de ZKB, ses frais et ses stratégies d'investissement pour voir si elle peut rivaliser avec VIAC et Finpension.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Hi

Thank you for the detailed article 8and all the other ones).

I need a vested benefits account due to unemployment.

Could you explain if/how to consider such accounts as long term investment in my case?

My understanding is that I would have to transfer it « back » to my new employer when I got a new job. That would be very risky then, or am I missing something entirely?

If not, what would be your advice for a 1-2 years investment?

Thank you!

Bonjour Ugo

C’est juste. Si vous le transférez rapidement vers un nouveau compte de libre passage, je pense qu’il faut éviter les comptes de libres passages investis. Il faut trouver un compte de libre passage qui est gratuit (idéalement avec un taux d’intérêt). Tant que vous ne l’investissez pas, je pense que VIAC est correct, mais à ce point n’importe quelle banque fait l’affaire à condition de ne pas avoir de frais.

Bonjour,

Excellents vos posts et vos conseils. Grâce à vous j’ai ouvert un compte chez Neon, chez Viac et chez Selma!

J’aimerais savoir votre avis concernant les 3eme pilier. J’ai toujours entendu qu’il ne faut pas avoir beaucoup d’argent dans chaque 3eme pilier à cause des impôts à payer lors de son retrait. Et que c’est mieux d’avoir plusieurs 3eme piliers. Par contre si on place notre 3 ème plier le montant de ceci peut monter très vite. Quel est votre avis ?

Bonjour Sai,

C’est exact, il faudrait idéalement 5 3èmes piliers. Ce n’est pas un problème d’avoir beaucoup d’argent, il faudrait juste essayer de garder les comptes environ au même niveau. Par exemple, si vous avez 100K CHF en tout, il faudrait idéalement avoir 20K – 20K -20K -20K -20K. Mais bien sur, en pratique, c’est impossible si c’est investi. 21 19 22 18 20 est également très bien. Il faudrait éviter 80 5 5 5 5 vu que c’est pas optimal pour les retraits en impots.

Ce que je fait, c’est que je mets de l’argent chaque année sur mon 3 pilier le plus petit. Au fil des ans, ça va petit à petit s’égaliser.