Deuxième pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Nous avons étudié le premier pilier dans le précédent billet de la série. Maintenant, il est temps d’étudier le deuxième pilier. Le deuxième pilier est une pension professionnelle pour les personnes travaillant en Suisse.

Alors que le premier pilier couvre les besoins de base de chacun, le deuxième pilier couvre une plus grande partie de votre salaire. Il s’agit d’une pension professionnelle. Si vous n’avez jamais travaillé, vous ne paierez jamais rien pour cela, et vous ne recevrez jamais rien de tout cela. Il est nettement plus compliqué que le premier pilier.

Dans cet article, je vous donne tous les détails importants sur le deuxième pilier. Je vous aiderai également à comprendre ce que vous pouvez faire pour l’améliorer.

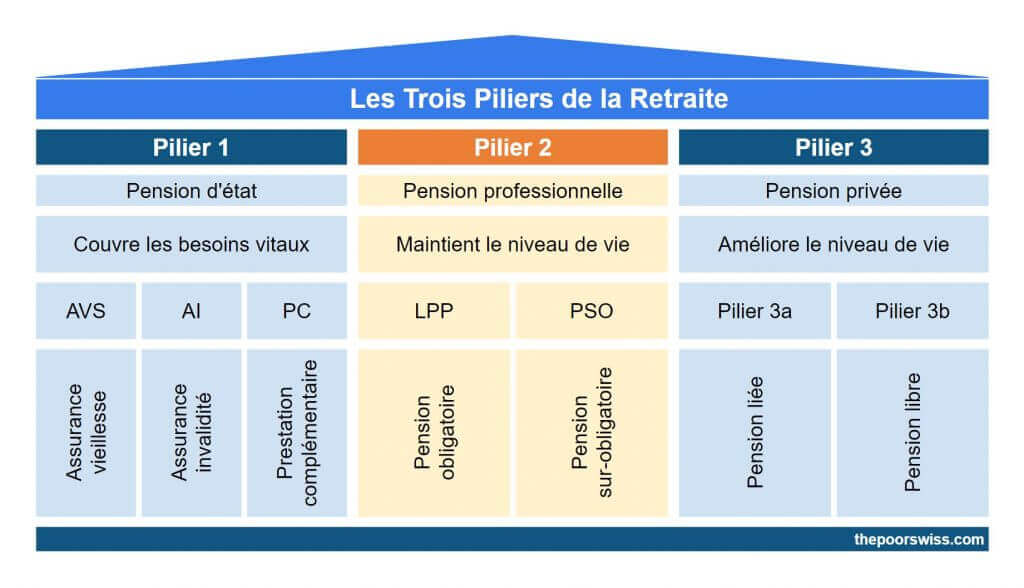

Le deuxième pilier

Le deuxième pilier est votre pension de travail.

En français, elle s’appelle Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité(LPP). En allemand, il s’agit de la Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (LPP). Comme vous pouvez le voir, le gouvernement suisse est très bon pour faire des noms courts… Mais nous l’appellerons simplement deuxième pilier dans cet article.

Ce deuxième pilier est une pension pour toutes les personnes qui ont travaillé en Suisse et qui ont cotisé à la LPP. Tout employé suisse âgé d’au moins 24 ans et dont le salaire annuel est supérieur à 21’150 CHF contribue au deuxième pilier. Elle est directement déduite de votre salaire et transférée à votre fonds de pension. La contribution est un pourcentage de votre salaire.

Il est intéressant de noter que votre employeur s’alignera au moins sur votre contribution. Certains employeurs cotisent plus que cela. En tant qu’indépendant, vous devez payer à la fois les parts salariales et patronales.

Le montant que vous payez pour le deuxième pilier dépend de votre âge :

- 25 à 34 ans : 7%.

- 35 à 44 ans : 10 %.

- 45 à 54 ans : 15%.

- 55 à 65 ans : 18 %

Le pourcentage déduit de votre salaire dépend de la part prise en charge par votre employeur. Toutes les contributions au deuxième pilier sont avant impôt. C’est un fait essentiel. Vous paierez les impôts lorsque vous retirerez votre deuxième pilier.

En vieillissant, vous investissez de plus en plus dans votre deuxième pilier. Cela signifie que les dernières années comptent beaucoup dans le calcul de votre pension du deuxième pilier. C’est un peu bête parce que les premières années sont celles qui sont les plus importantes pour les intérêts composés. Nous devrions donc contribuer davantage au cours des premières années.

Le premier pilier était l’assurance mondiale. Vous payez pour d’autres personnes. Mais le deuxième pilier est un compte physique, dans votre fonds de pension, avec votre nom. C’est donc votre argent.

Il y a une autre grande différence. Votre fonds de pension est lié à votre employeur actuel. Chaque employeur choisit son fournisseur de fonds de pension. Cela signifie que lorsque vous changez d’entreprise, vous changerez probablement aussi de fonds de pension.

Certaines compagnies auront une meilleure option pour le deuxième pilier que d’autres. La plupart des fournisseurs du deuxième pilier sont extrêmement conservateurs. Mais il en existe quelques unes qui permettent d’investir votre argent dans des actions.

Prestations de libre passage

Si vous changez d’employeur, vous devez transférer vos cotisations à la nouvelle caisse de pension. Mais si vous ne passez pas directement à un nouvel emploi, vous transférez les fonds sur un compte de libre passage.

Si vous perdez votre emploi ou que vous démissionnez, vous devez transférer les fonds sur un compte de libre passage. Ce compte sera bloqué jusqu’à ce que vous trouviez un nouvel emploi (et un nouveau fonds de pension) ou que vous atteigniez l’âge de la retraite. Même si elle est à votre nom, vous ne pouvez pas en faire grand-chose. Dans certains cas, vous pouvez choisir comment l’argent est investi. Mais, vous ne pouvez pas faire entrer ou sortir de l’argent.

En cas de chômage, vous pouvez également choisir de continuer à cotiser au fonds de pension. Dans ce cas, vous pouvez transférer vos avoirs à l’institution supplétive. Cette option peut vous permettre d’éviter une carence dans votre fonds de pension.

Si vous prenez une retraite anticipée, vous conserverez l’argent sur un compte de libre passage dès que vous aurez quitté votre emploi. Il y restera jusqu’à l’âge officiel de la retraite. Les comptes de libre passage peuvent être retirés jusqu’à cinq ans avant l’âge de la retraite.

Si vous quittez la Suisse, vous aurez le choix de retirer l’argent ou de le conserver jusqu’à la retraite. Selon le pays dans lequel vous partez, des conditions différentes peuvent s’appliquer.

Les comptes de libre passage sont généralement bien meilleurs que les fonds de pension. Par exemple, vous pouvez jeter un coup d’œil à finpension. Ils offrent d’excellents comptes de libre passage.

Si vous voulez en savoir plus, je vous propose un article sur tout ce que vous devez savoir sur le libre passage.

Obligatoire et extra-obligatoire

Maintenant commence la partie compliquée concernant le deuxième pilier. Nous devons faire la distinction entre le salaire assuré obligatoire et le salaire extra-obligatoire.

Nous ne parlerons ici que du salaire annuel. Le salaire assuré obligatoire est le salaire compris entre MIN et MAX. Ces chiffres sont valables à partir de 2024 et changent généralement tous les deux ans.

- MIN est 7/8 du maximum du premier pilier, soit 25’725 CHF.

- MAX est trois fois plus élevé que le maximum du premier pilier, soit 88’200 CHF.

Si votre salaire se situe entre 22’050 CHF et 29’250 CHF, votre salaire assuré obligatoire sera de 3’525 CHF. Tout ce qui est supérieur à MAX est le salaire extra-obligatoire. Le salaire assuré obligatoire maximal est donc de 62’475CHF (MAX-MIN).

Voici quelques exemples de salaires annuels différents :

- 20’000 CHF : Non éligible au deuxième pilier (moins de 22’050 CHF)

- 25’000 CHF : Salaire assuré obligatoire de 3’525 CHF (moins de 29’250 CHF)

- 30’000 CHF : salaire assuré obligatoire de 4’275 CHF

- 50’000 CHF : Salaire assuré obligatoire de 24’275 CHF

- 88’200 CHF : Salaire assuré obligatoire de 62’475CHF

- 100’000 CHF : salaire assuré obligatoire de 62’475CHF CHF et salaire surobligatoire de 11’800.

Quelle est donc la différence entre ces deux parties ?

J’ai mentionné le taux de cotisation pour le deuxième pilier. Il s’agissait des contributions à la partie obligatoire. Les cotisations pour la partie surobligatoire dépendent de votre caisse de retraite et de votre entreprise.

Une autre différence est le taux d’intérêt. La loi fixe un taux d’intérêt minimum de 1 % sur vos cotisations obligatoires. Mais il n’y a pas de minimum pour la partie extra-obligatoire. Votre fonds de pension peut offrir de meilleurs (ou de moins bons) intérêts. Elle est généralement un peu meilleure sur la partie extra-obligatoire. Ces intérêts sont le seul moyen de faire fructifier l’argent de votre compte du deuxième pilier. Ce n’est pas un taux d’intérêt très élevé. Mais vous ne pouvez rien y faire. Elle bat toujours les banques suisses actuellement.

La dernière différence est le taux de conversion. Ce taux définit le montant de la pension que vous pouvez obtenir du capital. La loi fixe un taux de conversion minimal de 6,8 % pour la partie obligatoire de votre capital. Là encore, il n’y a pas de minimum pour la partie extra-obligatoire. Le taux de conversion est fixé par votre caisse de pension. En général, il est nettement moins bon que le taux de conversion de la partie obligatoire.

1e plans de pension

Il existe une troisième composante pour le deuxième pilier, le plan de pension 1e. Ce plan offre de meilleurs investissements pour les personnes ayant des salaires très élevés. Il n’est pas très connu car très peu d’employeurs disposent d’un tel plan.

Si vous voulez en savoir plus, lisez mon article sur le régime de pension 1e.

Assurance décès et invalidité

Le deuxième pilier sert également d’assurance dans deux cas.

En cas d’invalidité, l’assuré reçoit une pension d’invalidité. La base de la pension est l’ensemble des actifs accumulés et la somme de tous les crédits futurs. Mais ils ne tiendront pas compte des intérêts pour les crédits futurs. C’est une excellente assurance en cas d’accident grave.

En casde décès, le conjoint survivant recevra 60 % de la pension d’invalidité complète du défunt. Toutefois, il existe certaines conditions d’éligibilité. Il faut soit avoir l’obligation de subvenir aux besoins des enfants, soit être âgé d’au moins 45 ans et que le mariage ait duré au moins cinq ans. Si ces conditions ne sont pas remplies, le conjoint survivant n’aura droit qu’à trois années de pension.

Dans les deux cas, le gouvernement révisera la pension tous les deux ou trois ans en fonction du coût de la vie du bénéficiaire.

Si vous voulez plus de détails, j’ai un article entier expliquant ce qu’il adviendrait de vos prestations de retraite si vous décédiez. Et si vous souhaitez vous prémunir contre l’invalidité, vous pouvez vous renseigner sur l’assurance invalidité en Suisse.

Combien vais-je recevoir du deuxième pilier ?

Lorsque vous atteignez l’âge de la retraite (65 ans pour les hommes comme pour les femmes), vous pouvez bénéficier du deuxième pilier. Vous avez trois options :

- Une rente

- Une somme forfaitaire

- Un capital et une rente

C’est ici que le taux de conversion devient important. La rente sera calculée en utilisant le taux de conversion. Si vous convertissez 200 000 CHF avec un taux de conversion de 6,8 %, vous obtiendrez une rente de 13 200 CHF par an.

Si vous prenez une somme forfaitaire, vous paierez des impôts sur le capital, et si vous prenez une rente, vous paierez en plus un impôt sur le revenu. Pour la partie surobligatoire, le taux de conversion dépendra de votre caisse de pension.

La question de savoir si vous devez choisir entre ces deux options est abordée ci-dessous.

Dois-je prendre une rente ou une somme forfaitaire ?

Il n’y a pas de réponse définitive à cette question.

Cela dépendra du taux de conversion à l’âge de votre retraite. Et combien pensez-vous retirer du capital chaque année si vous le gérez vous-même ? En général, si vous investissiez ce montant dans des actions, vous feriez, en moyenne, mieux que les taux de conversion actuels. Cependant, il y a un risque avec les actions, alors que le taux de conversion est garanti. Au final, vous devrez faire le calcul vous-même, en fonction de votre situation.

Si vous n’investissez pas votre argent ou si vous obtenez un rendement inférieur au taux de conversion, vous devriez probablement opter pour la rente. Cela dépend aussi de la mesure dans laquelle vous avez besoin de cet argent. Vous avez peut-être prévu d’utiliser cette grosse somme pour quelque chose de précis. Mais attention à la prise en compte des taxes.

Si tu veux plus de détails, tu peux lire notre article sur le choix entre une rente ou un capital.

Héritage et deuxième pilier

Maintenant, j’ai dit que le deuxième pilier était votre argent. C’est vrai. Mais il y a un cas où vous pourriez perdre cet argent. Ou, au moins, votre famille pourrait perdre cet argent.

En cas de décès avant la retraite, l’héritage du deuxième pilier dépend de l’existence d’un compte de libre passage ou d’un compte de pension.

Premièrement, si vous l’avez placé sur un compte de pension standard et que vous décédez, cet argent peut être transmis à votre conjoint ou à vos héritiers légaux. C’est la manière standard d’hériter.

Cependant, si vous n’avez pas d’héritiers ou de conjoint, elle ne sera pas distribuée selon la loi sur les successions. Par exemple, vos parents ne seront pas éligibles. Et cet argent reviendra au canton. Ainsi, si vous n’avez pas d’héritier ou de conjoint, vous pouvez envisager votre deuxième pilier différemment.

Pour un compte de libre passage, c’est plus simple. Il est basé sur la procédure d’héritage standard.

Comment optimiser votre deuxième pilier ?

Par rapport au premier pilier, il y a plusieurs choses que vous pouvez faire pour optimiser votre deuxième pilier.

Contributions volontaires au deuxième pilier

Vous pouvez verser des cotisations volontaires au deuxième pilier pour combler les lacunes en matière de cotisations.

Comme pour le premier pilier, vous pouvez avoir des trous dans votre deuxième pilier. Les trous (ou lacunes) de cotisation peuvent se produire dans plusieurs cas. Par exemple, si vous avez commencé à cotiser tardivement en raison de vos études ou si vous avez été au chômage pendant quelques années. Si vous quittez la Suisse, vous cesserez également de cotiser. Enfin, cela se produit généralement parce que votre salaire est plus élevé maintenant qu’avant. Vous pourriez donc cotiser davantage aujourd’hui, car votre salaire vous aurait permis de cotiser davantage.

Vous pouvez combler ces trous (ou lacunes de cotisation) par des cotisations volontaires. Ces cotisations sont également avant impôt , ce qui vous permet de réduire vos impôts. Toutefois, votre employeur ne les égalera pas. En outre, les contributions volontaires sont toujours extra-obligatoires. Enfin, ces cotisations sont bloquées pendant trois ans. Cela signifie qu’il n’y a aucun moyen de les retirer avant. Vous pouvez demander à votre caisse de retraite combien vous pouvez contribuer à combler les lacunes. Le montant que vous pouvez verser est limité annuellement. Ils vous donneront également des instructions sur la manière d’effectuer ces contributions volontaires.

Si vous pouvez le faire, je pense que c’est un bon moyen d’augmenter votre pension et de réduire vos impôts. Cependant, vous devez savoir si vous devez cotiser à votre deuxième pilier ou non. Soyez sûr de vos actions car cet argent sera bloqué pendant des années. C’est aussi de l’argent qui ne rapportera pas beaucoup d’intérêts. Mais c’est un investissement sûr. Vous pouvez le considérer comme un investissement obligataire à long terme.

Si l’on compare le deuxième pilier à un investissement en bourse, le deuxième pilier ne sera intéressant qu’à court terme. Il permettra de réaliser de belles économies d’impôt, mais les intérêts sont si faibles qu’il ne rapportera pas grand-chose par la suite.

Si vous voulez plus de détails sur le sujet, vous pouvez lire s’il faut ou non cotiser à votre deuxième pilier.

Impôts

Lorsque vous retirez le deuxième pilier, vous payez des impôts sur ce retrait. Et ce, à un taux plus avantageux que si vous aviez été imposé en premier lieu. Mais cela reste une partie non négligeable.

Un élément essentiel est votre lieu de résidence lorsque vous retirez votre deuxième pilier. C’est ce qui comptera pour le deuxième pilier. Il peut y avoir de grandes différences entre les cantons. En outre, vous devrez payer un impôt sur la fortune qui peut varier d’un canton à l’autre.

Lorsque vous faites le calcul, vous devez tenir compte des taxes. Cela pourrait vous aider à choisir entre une somme forfaitaire et une pension. Et vous pouvez y penser lorsque vous déménagez.

Changement d’employeur

Une autre chose que vous pouvez faire est de choisir une entreprise disposant d’un meilleur fonds de pension.

Bien entendu, cela n’est pas pratique et le fonds de pension ne devrait probablement pas être le principal argument pour choisir une entreprise plutôt qu’une autre. Mais cela pourrait faire une différence significative dans votre retraite. Vous pouvez également demander à votre entreprise s’il existe une possibilité d’investir davantage dans le deuxième pilier. En effet, dans certaines entreprises, on vous laisse le choix du montant à investir. Et certaines entreprises peuvent même verser une somme équivalente à vos cotisations supplémentaires.

Augmenter vos revenus

Comme pour le premier pilier, l’augmentation de votre salaire fera augmenter vos cotisations au deuxième pilier.

Ensuite, elle augmentera votre pension finale. N’oubliez pas que les cotisations au deuxième pilier sont avant impôt. Mais bien sûr, l’augmentation du salaire n’est pas toujours possible ou même ce que vous souhaitez. Et l’augmentation de votre salaire est un choix évident si vous pouvez le faire dans de bonnes conditions.

Retirer le deuxième pilier avant la retraite

Vous pouvez retirer de l’argent de votre deuxième pilier avant la retraite(retrait anticipé).

La principale raison d’un retrait anticipé est l’achat d’une maison. En effet, vous pouvez retirer votre argent du deuxième pilier pour construire ou acheter une maison. Elle réduira votre pension en conséquence. Mais cela peut vous aider à avoir les fonds nécessaires pour l’acompte de votre maison.

Toutefois, cela ne fonctionne que pour votre résidence principale et le lieu où vous habitez ! Vous ne pouvez pas utiliser votre deuxième pilier pour une résidence secondaire. Si vous travaillez en Suisse et vivez dans un pays voisin, vous pouvez utiliser cet argent pour acheter une maison à l’étranger. Mais là encore, vous devrez vivre sur cette propriété.

Il en va de même si vous souhaitez créer votre propre entreprise. Vous pouvez également retirer l’argent si vous quittez la Suisse. L’autre raison est la retraite anticipée. Vous pouvez retirer votre deuxième pilier cinq ans avant l’âge de la retraite.

Le cas de la sortie de Suisse est le plus compliqué. Cela dépend de l’endroit où vous allez. Si vous partez dans un pays de l’UE, vous ne pourrez retirer que la partie surobligatoire de votre deuxième pilier. Mais cela dépendra exactement du pays où vous vous rendez.

Ces retraits anticipés sont soumis à certaines restrictions et règles. Le retrait minimum est de 20’000 CHF. Si vous vendez la maison que vous avez achetée avec le deuxième pilier, vous devez rembourser ce que vous avez retiré.

Les cotisations volontaires dans votre deuxième pilier après un retrait anticipé ne seront pas exonérées d’impôt. Lorsque vous aurez atteint le même montant qu’avant le retrait, ils seront à nouveau exonérés d’impôt.

Attention, après 50 ans, vous êtes limité dans ce que vous pouvez retirer. Après 50 ans, vous ne pouvez retirer que le montant à 50 ans ou la moitié du montant disponible. La limite est le maximum de ces deux nombres. Enfin, les retraits ne sont possibles que tous les cinq ans.

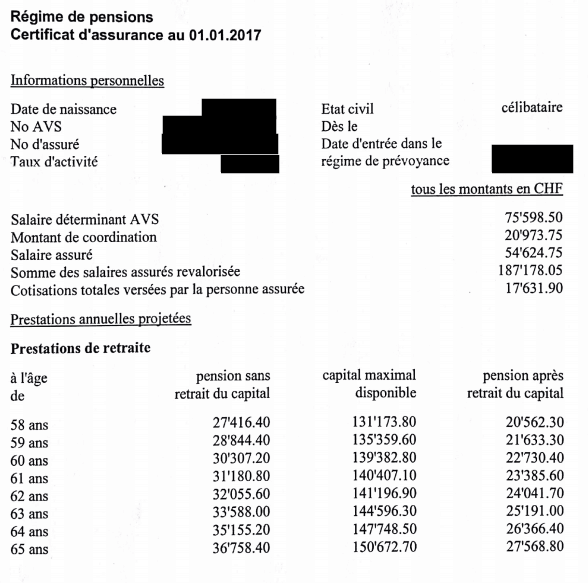

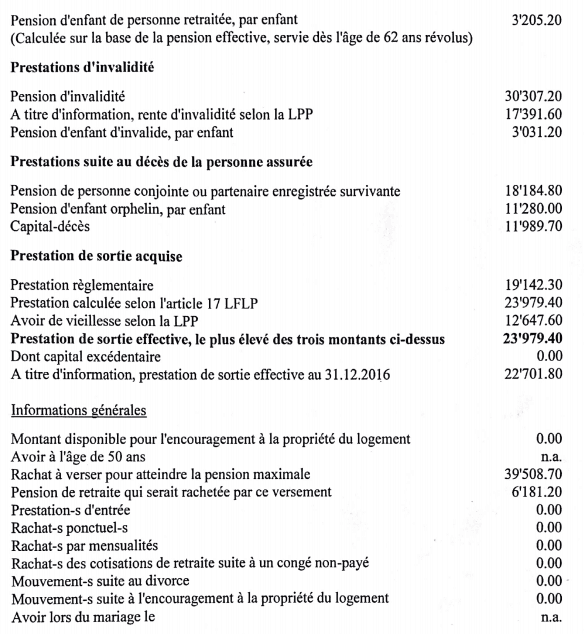

Reporting

Chaque année, vous devriez recevoir un rapport de votre fonds de pension vous informant sur de nombreux points. Il vous renseignera sur le montant de vos cotisations, les parties obligatoires et sur-obligatoires… Il permet également de prévoir le montant dont vous disposerez à la retraite. Vous ne devez pas trop vous préoccuper des prédictions. Mais c’est intéressant, néanmoins.

Ce rapport diffère pour chaque fonds de pension, mais la plupart des informations sont identiques. Par exemple, voici mon rapport expurgé de 2017 :

Comme vous pouvez le voir, il y a des tonnes de chiffres ici. Elle couvrira également des éléments tels que le décès ou la pension en cas de handicap. Si vous êtes marié ou divorcé, vous aurez plus d’informations que moi.

Si vous avez de la chance, vous recevrez des rapports plus souvent. Et si vous avez de la chance, votre fonds de pension disposera d’un portail web où vous pourrez consulter ces informations en ligne. Cela dépend de votre fonds de pension. Ma nouvelle entreprise du deuxième pilier met à jour son portail en ligne tous les mois. Je peux le suivre beaucoup mieux maintenant.

Vous devez toujours conserver ces rapports si vous les recevez par courrier(je les scanne). Ils contiennent des informations importantes pour votre avenir financier.

Comptabilisation de votre deuxième pilier

Si vous suivez votre valeur nette (et vous devriez le faire !), vous pouvez considérer le deuxième pilier à l’intérieur de celle-ci.

J’intègre mon deuxième pilier dans ma valeur nette et je le compte comme des obligations. Comme il s’agit d’un investissement très sûr et prudent, il est logique de le comptabiliser comme une obligation dans mon fortune nette. En ajoutant votre deuxième pilier à votre fortune nette, vous obtiendrez une meilleure image de vos actifs.

FAQ

Qu’est-ce que le deuxième pilier en Suisse ?

Le deuxième pilier est une pension professionnelle. Toute personne travaillant en Suisse et percevant un salaire de plus de 22 050 CHF par an a droit à cette pension.

Quel montant recevrai-je du deuxième pilier ?

Le montant que vous recevrez dépendra du montant de votre cotisation. Cela dépendra également de votre dernier salaire. Enfin, certains seconds piliers bénéficient de meilleures conditions que d’autres. Vous pouvez demander à votre prestataire du deuxième pilier d’estimer le montant que vous recevrez à la retraite.

Comment puis-je optimiser mon deuxième pilier ?

Vous pouvez effectuer des versements volontaires dans votre deuxième pilier. Mais n’oubliez pas que ces cotisations seront bloquées dans votre deuxième pilier jusqu’à ce que vous puissiez les retirer. Vous pouvez également augmenter votre salaire pour augmenter vos cotisations au deuxième pilier.

Conclusion

Le deuxième pilier est la deuxième partie du système de retraite en Suisse. Il couvrira une plus grande partie de votre salaire à la retraite que le premier pilier. Alors que le premier pilier s’adresse à tout le monde, le deuxième pilier ne concerne que les travailleurs salariés.

Le montant que vous recevrez à la retraite dépendra principalement de votre salaire. Dans des circonstances normales, avec votre premier et votre deuxième pilier réunis, vous devriez obtenir une pension d’environ 70 à 80 % de votre salaire. Pour y parvenir, vous devez utiliser le troisième pilier. Je traiterai du troisième pilier dans le prochain billet de cette série. Il s’agit d’un élément facultatif du système de retraite, mais il présente de nombreux avantages.

Pour continuer à découvrir le système de retraite en Suisse, lisez la rubrique Le troisième et dernier pilier.

Que pensez-vous du deuxième pilier ? Avez-vous des conseils pour l’optimiser ? Avez-vous des questions concernant le deuxième pilier ?

Prochains articles

Le piège du troisième pilier en assurance vie

Évitez cette erreur. Découvrez pourquoi combiner l’assurance-vie avec votre troisième pilier est généralement une mauvaise idée et vous coûte des milliers de francs en frais.

Devriez-vous cotiser à votre troisième pilier en 2026 ?

Économisez des impôts dès maintenant. Découvrez pourquoi vous devriez maximiser vos cotisations au troisième pilier chaque année et comment cela augmente votre épargne-retraite.

La Suisse est injuste envers les couples mariés

Le mariage est une belle chose ! Malheureusement, en Suisse, de nombreux couples mariés sont désavantagés à cause de systèmes injustes ! Découvrez pourquoi ?

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Je suis actuellement au chômage et je dois donc déplacer mon 2e pilier sur un compte de libre passage. Quelle option recommenderiez-vous?

MErci !

Bonjour Amandine

Si vous pensez retrouver un travail un jour, cette transition est donc temporaire. Dans ce cas précis, il faut prendre un compte de libre passage sans frais avec un petit intérêt. La quasi totalité des comptes seront bons dans ce cas.

Le choix est surtout important quand on veut investir.

Bonjour Baptiste et merci de votre retour.

Je pense me mettre à mon compte l’année prochaine, c’est pour cette raison que je cherche une solution flexible :)

Merci beaucoup!

Dans ce cas, c’est plus discutable. Si vous êtes à votre compte, vous aurez le choix entre un second pilier ou non. Si vous en prenez un, vous devrez remettre cet argent dans le fonds de pension. Si vous n’en prenez pas, vous pourrez le laisser dans un compte de libre passage.

Dans le premier cas, c’est effectivement une transition à court terme, auquel cas n’importe quel compte gratuit avec un peu d’intérêt fera l’affaire. Dans le second cas, je dirais que Finpension sera parfait.

Hello Baptiste,

Merci pour éclairer toutes les mystères sur le LPP!

Je viens de lire l’article « Certificat de caisse de pension : décryptage » sur comparis, et l’article se termine avec:

[…]

Degré de couverture

Le degré de couverture indique la situation financière de votre caisse de pension. Il devrait être de 100 % ou plus.

Lorsque le degré de couverture baisse sous la barre des 90 %, la caisse de pension doit prendre des mesures.

[…]

C’est quoi ce degré de couverture? Je ne trouve rien mentionné sur mon certificat.

Merci d’avance.

Le degré de couverture indique si la caisse a les moyens de payer les rentes de tout le temps. 100% indique que la caisse peut payer tous les retraités avec l’argent actuel. Mais en dessous de 100%, ils n’ont pas les moyens de payer, ce qui veut dire que la caisse va perdre de l’argent pour payer les rentes. Généralement, ça résulte en une péjoration des conditions pour les employés.

En dessus de 100%, ça veut dire qu’ils ont plus d’argent que nécessaire.

Salut,

Une question basique, en fait, quelle est la définition du salaire assuré obligatoire ? Le salaire doit être assuré ? mais, ça veut dire quoi? Le montant qu’on reçoit ?

Merci.

Bonjour,

C’est expliqué dans l’article, c’est le salaire entre 24’675 et 84’600. La différence est principalement la façon dont ce salaire contribue à la pension. Le salaire obligatoire contribue à la partie obligatoire de la pension et le salaire en dessus contribue à la partie sur-obligatoire. Ces deux parties sont séparées dans tes avoirs de retraite et les deux ont des conditions différentes (expliquées dans l’article) avec le taux d’intérêt et le taux de conversion.

Hello TPS!

C’est un bordel cette partie surobligatoire…

Je ne vois rien qui y correspond dans mes fiches. Idem dans celle que vous avez mis dans cet article, ce n’est pas hyper clair. Est-ce que c’est « Prestation de sortie effective » ?

Merci!

Effectivement, le système est plus compliqué qu’il ne devrait l’être.

Cette part surobligatoire n’existe que pour les personnes avec des revenus plus élevés que 86’400 CHF par année. Sur ma fiche que j’ai partagée, je n’avais pas encore un tel salaire et donc pas de part surobligatoire.