Troisième pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

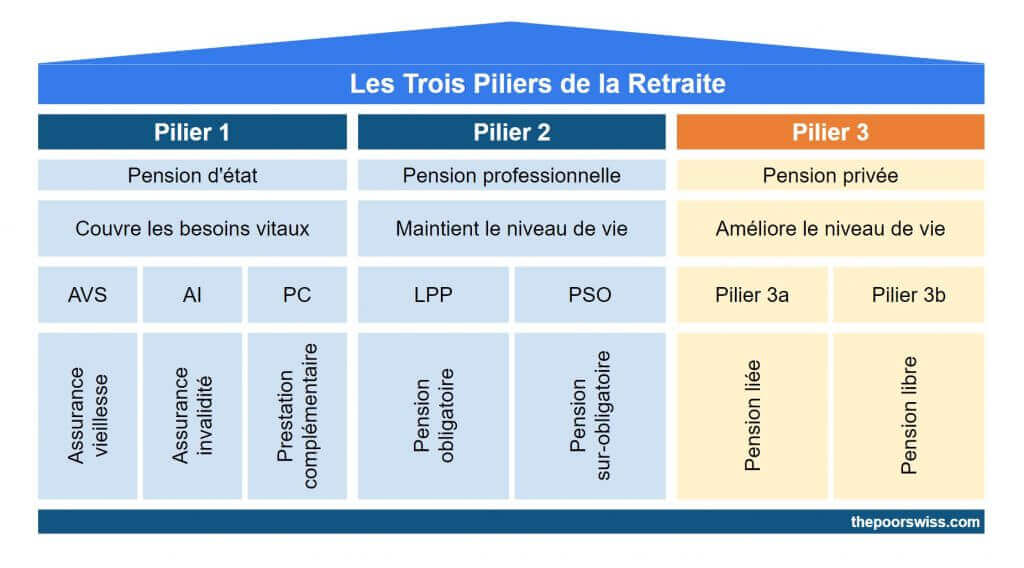

Nous avons déjà parlé du premier et du deuxième pilier. Nous devons maintenant aborder le plus important des trois piliers: Le troisième pilier.

Le troisième pilier est le seul qui ne soit pas obligatoire. Chacun est libre de choisir d’investir ou non dans le troisième pilier. Il est plus simple que le deuxième pilier. Mais il y a beaucoup d’autres choix que vous pouvez faire. Vous pouvez optimiser beaucoup de choses pour votre troisième pilier.

Il est essentiel d’optimiser autant que possible l’investissement du troisième pilier. Une fois à la retraite, votre deuxième pilier devrait toujours être plus important que votre troisième pilier. Mais il n’y a pas beaucoup de choses que vous pouvez faire avec votre deuxième pilier.

Dans cet article, vous trouverez tous les détails dont vous avez besoin pour investir dans un troisième pilier. Et aussi ce que vous pouvez faire pour optimiser votre utilisation de ce troisième pilier.

Types de troisième pilier

Le troisième pilier est votre pension privée. Cette fois, il n’y a pas de nom compliqué qui lui est associé. Il est connu partout comme le troisième pilier. Il y a juste un léger rebondissement. Il existe deux troisièmes piliers différents :

- Pilier 3a(pension restreinte) : Bloquée et fiscalement avantageuse.

- Pilier 3b(pension libre) : Non bloquée mais beaucoup moins d’avantages fiscaux.

Dans cet article, j’aborde principalement le premier pilier, le pilier 3a. Pour des informations sur le 3b, vous pouvez lire la section Pilier 3b. Par ailleurs, lorsqu’il est question du troisième pilier, je parle du pilier 3a.

Pilier 3a

Même lorsque nous nous concentrons sur le pilier 3a, il existe encore deux façons d’investir dans un troisième pilier.

Vous pouvez investir soit sous forme de compte bancaire, soit sous forme d’assurance. Nous couvrons ces deux aspects en détail dans les deux sections suivantes.

Dans les deux cas, les cotisations à votre troisième pilier sont fiscalement avantageuses. Chaque année, vous pouvez déduire de votre salaire jusqu’à 7258 CHF (en 2025). Le montant exact retiré de vos impôts dépend de vos revenus. Vous pouvez généralement économiser 2000 CHF d’impôts par an en cotisant le maximum à votre troisième pilier.

Le montant de la déduction peut varier chaque année. Si vous souhaitez vous tenir informé de la cotisation maximale, vous pouvez consulter le site officiel du troisième pilier suisse.

N’oubliez pas de déposer l’argent avant le dernier jour de l’année pour bénéficier d’une réduction d’impôt. Je vous recommande d’investir tôt dans votre troisième pilier.

Comme il n’y a pas d’avantage fiscal, vous ne devez jamais dépasser le plafond annuel de votre troisième pilier. Il n’est pas intéressant de bloquer de l’argent sans avantages. La plupart des troisièmes piliers vous empêcheront de le faire. Il existe de meilleures alternatives si vous ne bénéficiez pas d’avantages fiscaux. Vous recevrez chaque année un certificat avec vos contributions. Vous pouvez l’utiliser pour déclarer vos impôts.

Malheureusement, tout le monde ne peut pas ouvrir un compte du troisième pilier. En effet, vous devez avoir un salaire et payer pour le premier et le deuxième pilier. Si vous ne remplissez pas les deux conditions, vous ne pouvez pas ouvrir un compte du troisième pilier. Cela signifie que si vous n’avez qu’un seul revenu dans votre couple, seule la personne employée pourra cotiser.

Le montant que vous percevrez à la retraite dépendra du fait que vous disposiez d’un troisième pilier dans une banque ou auprès d’une compagnie d’assurance.

Pilier 3a et travail indépendant

Jusqu’à présent, nous avons abordé le cas des travailleurs salariés, qui perçoivent un salaire. Toutefois, les travailleurs indépendants ne perçoivent pas directement de salaire. Il s’agit d’une entreprise individuelle.

Si le travailleur indépendant ne cotise pas à un deuxième pilier, il peut cotiser à un troisième pilier. Dans ce cas, la contribution maximale est au maximum de 20% du revenu net et au maximum de 34’128 CHF (cinq fois la contribution maximale des employés).

Hormis la cotisation maximale, les autres données sont les mêmes pour les indépendants et les salariés.

1. Le troisième pilier d’une banque

Le troisième pilier le plus simple est un compte bancaire.

C’est un compte bancaire ordinaire, sauf qu’il est verrouillé. Vous ne pouvez rien retirer avant votre départ à la retraite. Vous pouvez directement déposer de l’argent sur ce compte bloqué. Presque toutes les banques ont un ou plusieurs comptes du troisième pilier. La seule différence entre ces comptes est le (petit) intérêt. Les intérêts du troisième pilier sont généralement plus élevés que ceux de votre compte d’épargne. Mais aujourd’hui, il est ridiculement bas.

Plus intéressant encore, vous pouvez également déposer cet argent dans des fonds du troisième pilier. Par exemple, mon ancienne banque (PostFinance) propose trois fonds de pension différents. Un avec 25% d’actions, un avec 45% d’actions, et un avec 75% d’actions.

Puisque vous investissez cet argent à long terme, il est préférable de l’investir dans des actions plutôt que de le laisser croître très lentement avec les taux d’intérêt actuels.

Normalement, vous retirez l’argent à l’âge de la retraite. Mais vous pouvez également retirer l’argent au maximum cinq ans avant l’âge de la retraite. Et si vous continuez à travailler, vous pouvez également effectuer un retrait au maximum cinq ans après l’âge de la retraite. Vous ne pouvez pas effectuer un retrait partiel. Vous devez retirer la totalité du montant.

Comment choisir un compte du troisième pilier ?

Quel compte du troisième pilier dois-je choisir ?

Vous devez prêter attention aux points suivants lorsque vous recherchez un compte du troisième pilier :

- Intérêts. Si vous n’utilisez pas un fonds de retraite, vous devez vous préoccuper du taux d’intérêt du compte. Sachez qu’actuellement, c’est plutôt mauvais. Le meilleur taux d’intérêt que j’ai trouvé est de 0,75%. Mais la plupart des banques offrent des intérêts beaucoup plus bas sur le troisième pilier.

- Choix des fonds. Si vous envisagez d’investir dans un fonds, vous devez vérifier les fonds proposés par la banque. Certaines banques disposent d’un large panel, tandis que d’autres n’ont pas le choix.

- Allocation aux actions. Vous n’avez pas beaucoup de choix quant aux placements du fonds de retraite. Mais vous pouvez décider du montant de l’investissement en actions que vous souhaitez. Vous pouvez être très élevé en fonction du fournisseur que vous choisissez. L’investissement le plus élevé en actions est de 99% (avec Finpension 3a). Faites attention à votre allocation d’actifs avant de choisir votre fonds.

- Ratio des dépenses totales(TER). Lorsque vous comparez des fonds du troisième pilier, vous devez prêter attention au TER du fonds. Il s’agit du montant total des frais que vous allez payer pour votre argent. Le TFE est retiré de votre argent chaque année. Les frais sont généralement élevés sur ces fonds. La commission la plus basse que je connaisse est de 0,44 % (avec Finpension 3a).

- Diversification. Un autre point essentiel est de voir comment les actions (et les obligations) sont investies dans le fonds. De nombreux fonds de retraite n’investissent que dans des actions et des obligations suisses. Mais certains d’entre eux sont plus diversifiés. Par exemple, Finpension 3a propose un fonds contenant 60 % d’actions mondiales.

Vous devez bien faire vos recherches et réfléchir à ce que vous attendez de votre troisième pilier. Et ne vous inquiétez pas si vous avez déjà un compte du troisième pilier. Vous pouvez en avoir autant que vous le souhaitez.

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Malheureusement, il y a beaucoup de mauvais troisième pilier en Suisse. Il est donc important de choisir le compte du troisième pilier le mieux adapté à vos besoins. Actuellement, pour la plupart des gens, le meilleur troisième pilier est Finpension 3a. Je consacre un article entier au choix du meilleur troisième pilier pour votre retraite.

2. Le troisième pilier avec une assurance

L’autre option est de disposer d’un troisième pilier sous la forme d’une assurance-vie.

Vous paierez un certain montant mensuel qui sera versé à votre assurance. Une fois que vous avez atteint l’âge de la retraite, vous recevez de l’argent (plus peut-être des intérêts). Le montant minimum d’argent que vous recevrez à la fin est garanti. Mais l’intérêt que vous obtiendrez n’est pas garanti. Et les rendements ne sont pas très élevés.

Si vous ne pouvez plus payer (si vous êtes invalide, par exemple), elle est toujours garantie. Ce n’est le cas que pour certaines raisons indiquées dans votre contrat. Vous ne pouvez pas arrêter de payer simplement parce que vous le voulez. Si vous décédez avant les termes du contrat, votre conjoint recevra le montant garanti.

Si vous rompez le contrat ou cessez de payer, vous perdrez une grande partie de l’argent que vous avez investi. Le montant que vaut votre assurance-vie augmentera de plus en plus vite avec le temps. Au cours des deux premières années, elle ne vaudra même pas quelque chose. Si vous pensez que vous pouvez rompre le contrat ou cesser de payer, ne contractez jamais d’assurance-vie !

De nombreuses personnes vous diront de ne pas utiliser ce type d’assurance. Et de nombreux assureurs vous diront que tout le monde devrait en avoir un. Alors, qui dit la vérité ?

Dois-je souscrire une assurance vie troisième pilier ?

Non ! Pour la plupart des gens, l’assurance-vie 3a est une mauvaise idée.

Tout d’abord, vous ne récupérerez pas l’intégralité du montant que vous avez payé, contrairement à un compte bancaire du troisième pilier. Toutefois, ce montant est garanti. Si votre troisième pilier dans une banque s’est mal comporté en raison d’un marché baissier, vous pouvez finir par perdre de l’argent.

Avec l’assurance du troisième pilier, vous obtiendrez au moins le montant garanti. Les intérêts varieront, bien sûr. Et généralement, ils sont assez optimistes quant aux intérêts qu’ils prévoient. Vous ne devriez vous préoccuper que du montant garanti. Tout le reste est un bonus.

En plus de cela, les rendements sur le long terme sont vraiment mauvais. Vous perdrez une somme importante d’argent à long terme.

Pour en savoir plus, vous devriez lire mon article sur l’assurance vie 3a.

Comment choisir une assurance du troisième pilier ?

Encore une fois, je ne sais pas quelle assurance-vie est la meilleure. Voici quelques éléments auxquels vous devez prêter attention lorsque vous recherchez une assurance-vie :

- Le montant par mois: Vous devez payer un montant qui vous convient. Vous allez payer pour cela pendant de nombreuses années. Cela permettra de fixer le montant garanti au final. Je ne recommanderais pas plus de 300 CHF. Vous devriez en garder une partie pour l’investir dans un compte bancaire du troisième pilier.

- Le montant garanti au final : Le chiffre le plus important est le montant que vous recevrez à la fin. Le gars de l’assurance va essayer de vous faire regarder des projections. Je vous conseille de vous préoccuper surtout du montant garanti. Personne ne peut prédire les rendements sur 30 ans ou plus. Vous devez considérer les intérêts comme un bonus.

- L’investissement de vos fonds : Chaque assurance investira votre argent différemment. Ils vous proposeront probablement différentes stratégies d’allocation d’actifs ou d’investissement. Vous devez choisir celui avec lequel vous êtes le plus à l’aise.

Vous devez bien faire vos recherches. Ne prenez pas de décisions irréfléchies.

Troisième pilier et héritage

En cas de décès, les règles sont légèrement différentes, en fonction du troisième pilier dont vous disposez.

Pour le troisième pilier dans une banque, les parts seront divisées selon le droit de succession. En général, elle sera divisée entre votre conjoint, vos enfants, les autres personnes à charge. Si vous n’avez pas d’enfants ou de conjoint, cette somme pourrait être divisée entre vos frères, vos sœurs et vos parents.

Si vous voulez changer cela, vous pouvez aussi rédiger un testament. Sachez simplement qu’il y a de fortes limites en Suisse concernant ce que vous pouvez et ne pouvez pas faire avec l’héritage. Par exemple, vous ne pouvez pas déshériter vos enfants ou votre conjoint.

Pour l’assurance du troisième pilier, l’héritage est basé sur le preneur d’assurance. En général, vous devez indiquer sur votre police qui est le bénéficiaire. Pour la plupart des gens, ce sera votre conjoint.

Là encore, le droit des successions peut jouer un rôle. Par exemple, dans certaines conditions, vos héritiers peuvent réclamer une partie de cet argent même s’ils ne sont pas mentionnés dans la police.

Optimisez votre troisième pilier

Il y a plusieurs choses que vous pouvez faire pour utiliser le troisième pilier de la manière la plus optimisée possible.

Premièrement, essayez toujours de verser le maximum chaque année dans votre troisième pilier. Si vous le pouvez ! Ne vous mettez pas dans une mauvaise situation financière juste pour maximiser votre troisième pilier. Mais le meilleur atout du troisième pilier réside dans les avantages fiscaux. Donc, le maximiser est intéressant.

Si vous l’avez sur un compte bancaire, envisagez d’utiliser un fonds de retraite. Vous devriez envisager un fonds dont la répartition des actifs vous convient. Vous devez tenir compte du nombre d’années pendant lesquelles vous allez investir et du niveau de risque que vous souhaitez prendre.

Un autre élément intéressant à noter est que les rachats de 3a sont possibles depuis 2025. Si vous avez des années dans le passé (uniquement depuis 2025) où vous n’avez pas pleinement cotisé, vous pouvez contribuer à l’une de ces années chaque année, en plus de votre cotisation normale.

Optimisez vos retraits du 3a

Bien que vous ne puissiez pas faire grand-chose pour optimiser vos cotisations, vous pouvez optimiser vos retraits.

Pour ce faire, il existe une subtilité. Lorsque vous retirez votre troisième pilier, vous payez des impôts sur ce montant. Ce montant est taxé à plusieurs niveaux et dépend du canton dans lequel vous vous trouvez. La plupart des cantons utilisent un système de tranches d’imposition progressives.

Prenons d’abord l’exemple de Fribourg (le canton où j’habite) :

- Les premiers 50 000 CHF sont imposés à 1 %.

- Les 50 000 CHF suivants sont imposés à 2 %.

- Les 50 000 CHF suivants sont imposés à 3 %.

- Les 50 000 CHF suivants sont imposés à 4 %.

- Tout ce qui dépasse est imposé à 5 %.

Dans de nombreux cas (couples mariés, enfants ou personnes à charge), tu bénéficies également d’une déduction de 10 000 CHF. C’est un système très simple. Prenons quelques exemples (sans déduction) :

- Pour retirer 75 000 CHF à Fribourg, tu paierais 1 000 CHF.

- Pour retirer 250 000 CHF à Fribourg, tu paierais 7 500 CHF.

Genève a un système plus complexe. Les retraits sont imposés à un cinquième du taux de l’impôt sur le revenu, utilisant également un système de tranches d’imposition progressives. Tu peux trouver les détails dans l’article 41 de la loi fiscale de Genève (disponible ici). Si nous reprenons les mêmes exemples, nous obtenons :

- Pour retirer 75 000 CHF à Genève, tu paierais 1 332 CHF.

- Pour retirer 250 000 CHF à Genève, tu paierais 6 612 CHF.

Ces deux exemples ne sont que des exemples au niveau cantonal. Il faudrait également ajouter les impôts fédéraux et communaux dans le calcul.

Tu peux retirer ton argent du troisième pilier jusqu’à cinq ans avant et cinq ans après l’âge officiel de la retraite (si tu travailles toujours). Ainsi, tu peux contourner ces impôts en ayant plusieurs comptes du troisième pilier et en ne retirant que d’un seul chaque année.

Pour Genève, tu devrais essayer d’avoir moins de 20 000 CHF sur chaque compte avant le retrait. Pour Fribourg, tu devrais rester en dessous de 50 000 CHF. Vous devez vérifier les taxes exactes pour votre canton actuel. C’est, bien sûr, la situation idéale ; en pratique, il est rare de rester dans ces limites.

Maintenant, il y a deux choses délicates avec ça. Tout d’abord, il n’y a aucun moyen de savoir combien il y aura sur ton compte du troisième pilier si tu as un fonds de retraite. Les rendements dépendront du marché. Si tu penses que ton investissement va doubler avant la retraite, tu devrais arrêter de cotiser à 12 500 CHF.

Vient maintenant la deuxième question délicate. Certains cantons suisses considèrent cela comme de l’évasion fiscale ! Par exemple, le canton de Vaud permet d’avoir trois comptes différents. Mon canton (Fribourg) ne l’interdit pas pour l’instant. Mais cela pourrait changer.

Vous devez donc être prudent avec cette technique. Il est conseillé de se renseigner auprès de son canton avant d’entreprendre une telle démarche.

Pour être clair, ce n’est jamais un problème d’avoir plusieurs troisièmes piliers. Le problème se pose lorsque vous optimisez les retraits sur plusieurs années. Je vous conseille donc de créer plusieurs petits comptes du troisième pilier. Mais n’étalez les retraits sur plusieurs années que si votre canton le permet !

La stratégie la plus simple est de garder cinq comptes du troisième pilier et d’essayer de maintenir le même montant sur chacun d’eux.

Si tu veux en savoir plus, tu peux lire mon article sur les retraits échelonnés. Il explique également comment le combiner avec votre deuxième pilier.

Troisième pilier et impôt à la source

Il est important de mentionner que le troisième pilier n’offre des avantages fiscaux que si vous pouvez le déclarer. Et vous ne pouvez le déclarer que dans une déclaration fiscale.

Par conséquent, si vous payez l’impôt à la source et que vous ne remplissez pas de déclaration fiscale, le troisième pilier ne vous apportera aucun avantage fiscal. Dans ce cas, il est probablement préférable d’épargner sur un compte de courtage ou auprès d’un robot-conseiller.

Retrait avant la retraite

Vous pouvez retirer de l’argent de votre troisième pilier avant la retraite(retrait anticipé).

Les règles sont les mêmes que pour le retrait anticipé pour le deuxième pilier. Vous pouvez retirer votre troisième pilier pour acheter une maison, créer votre propre entreprise ou quitter la Suisse.

Il existe un autre cas où vous pouvez retirer de l’argent du troisième pilier. En effet, vous pouvez retirer de l’argent du troisième pilier pour alimenter votre deuxième pilier. Je ne suis pas sûr que cela ait beaucoup de valeur. Vous ne pourrez pas déduire cette cotisation au deuxième pilier de vos impôts, vous ne pourrez donc pas la déduire deux fois. Et généralement, les conditions du troisième pilier sont meilleures que celles du deuxième pilier. Si vous utilisez un troisième pilier investi en actions, c’est mieux qu’un deuxième pilier.

Comptabilisation du troisième pilier

La comptabilisation du troisième pilier de votre fortune nette est assez simple. Pour un troisième pilier dans une banque, vous pouvez simplement le comptabiliser comme tous vos autres comptes. C’est de l’argent que vous possédez. Elle est juste bloquée jusqu’à l’âge de la retraite.

Pour le troisième pilier d’une assurance-vie, c’est un peu plus compliqué. Votre assurance devrait vous donner un montant garanti année après année. À partir de là, vous pouvez extrapoler les valeurs mensuelles pour savoir combien vous avez actuellement. Vous pouvez voir comment j’ai pris en compte mon assurance-vie dans ma valeur nette.

Pilier 3b

Le pilier 3b est un peu plus obscur et moins connu. Il existe de nombreuses différences significatives entre les piliers 3b et 3a. Le pilier 3b est souvent mal compris.

Le pilier 3b désigne tout ce qui n’entre pas dans le cadre des trois piliers. Ainsi, un compte bancaire ou un compte de courtier fait partie du 3b. Et dans la plupart des cas, il n’y a pas d’avantages fiscaux.

En effet, seuls deux cantons bénéficient d’avantages fiscaux. Par exemple, mon canton (Fribourg) permet à un couple marié de déduire jusqu’à 1500 CHF par an. Genève est encore mieux. Vous pouvez déduire jusqu’à 2200 CHF par an. Et en fonction du nombre d’enfants, vous pouvez même déduire davantage.

Toutefois, ces avantages fiscaux ne concernent que l’assurance-vie 3b. Et ces produits sont généralement si mauvais qu’ils sont indésirables pour tout le monde. Les compagnies d’assurance en font une grande publicité, mais elles n’en tirent que des bénéfices, pas vous.

Cependant, une assurance-vie liée à un troisième pilier est un mauvais investissement. Les avantages fiscaux n’en valent pas la peine, c’est pourquoi je vous le déconseille.

FAQ

Qu’est-ce que le troisième pilier en Suisse ?

Le troisième pilier est un système de retraite privé en Suisse. Toute personne ayant un salaire en Suisse peut cotiser un montant maximum chaque année. Ce compte bénéficie d’un avantage fiscal.

Combien vais-je recevoir du troisième pilier ?

Le montant que vous recevrez dépend entièrement du montant de vos cotisations. Cela dépendra également du retour sur investissement que vous avez obtenu.

Comment puis-je optimiser mon troisième pilier ?

La première chose que vous devez faire est de cotiser le maximum chaque année. Ensuite, vous devez trouver un prestataire du troisième pilier dont les frais sont les plus bas. Enfin, vous avez besoin d’un compte du troisième pilier avec une large allocation d’actions (jusqu’à votre allocation d’actifs). Les actions augmenteront les rendements de votre troisième pilier.

Conclusion

Le troisième pilier est la dernière partie du système de retraite de la Suisse.

Il vous aidera à couvrir ce qui manque dans les premier et deuxième piliers. Contrairement aux deux piliers précédents, il s’agit d’une partie facultative du système. Il ne tient qu’à vous d’y investir. Puisqu’il bénéficie d’avantages fiscaux, vous devriez investir dans le troisième pilier.

À l’âge de la retraite, vous récupérerez le capital et paierez des impôts sur celui-ci. Mais le montant des impôts sera fortement réduit par rapport à l’absence d’investissement !

Si vous n’avez pas encore lu le premier pilier ou le deuxième pilier, je vous encourage à le faire maintenant. Dans le prochain et dernier article, je résume le système de retraite de la Suisse. Je parle également de retraite anticipée dans ce contexte.

Que pensez-vous du troisième pilier ? Quel est votre compte préféré ? Avez-vous des conseils pour l’optimiser ? Avez-vous des questions concernant ce pilier ?

Prochains articles

Qu’est-ce qu’un plan de pension 1e (pilier 1e) ?

L’avantage du 1e. Découvre les plans de pension 1e pour les personnes à hauts revenus en Suisse, qui te permettent de choisir ta propre stratégie d’investissement.

Les coûts des soins aux personnes âgées en Suisse

Les soins aux personnes âgées en Suisse sont-ils abordables ? De l’aide à domicile aux EMS, découvre les coûts du vieillissement en Suisse et qui paie la facture.

Deuxième pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

Optimisez votre deuxième pilier (LPP). Découvrez comment fonctionne la prévoyance professionnelle en Suisse et comment optimiser vos cotisations pour une meilleure retraite.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je rebondis sur une réponse reçue dans l’article sur le pilier 3a de Yuh, mais qui est plus pertinente ici. Un grand merci pour la rapidité d’ailleurs !

Voici ma situation : Je suis indépendant à Genève et je peux en principe mettre autour de 15 000 CHF par année dans un compte pilier 3a. Il me reste environ 30 ans avant l’âge de la retraite. Ce qui veut dire que je pourrais mettre un total de 450 000, soit 90 000 sur chacun des 5 comptes Finpension, avec un niveau de risque élevé (que j’adapterai à chaque décennie). Ce qui pourrait donc tout à fait doubler d’ici là.

Vu les coûts de l’immobilier à Genève, je ne sais pas s’il est réaliste d’acheter un bien immobilier principal. Je suis déjà indépendant et je n’ai donc pas le projet de me mettre à mon compte. Je cherche donc d’autres solutions alternatives pour réduire au maximum les impôts et les taxes au moment de retirer ces fonds qui dépasseront assurément 50 000 CHF par compte.

À titre informatif, je ne cotise pas au 2ᵉ pilier pour l’instant, parce que n’étant pas citoyen suisse, je préfère la flexibilité du 3ᵉ. Mais vu les circonstances, peut-être que ça pourrait être plus intéressant d’en mettre une partie ?

Bonjour Julien

Je ne sais pas non plus si c’est pertinent d’acheter un bine à Genève, je ne connais pas le marché.

Par contre, le second pilier, c’est probablement trop tôt pour toi si tu as encore 30 ans. C’est mieux le 3a. Mais effectivement, tes 3a seront gros, mais tu ne peux pas faire grand chose contre.

Cher Baptiste,

(D’une Fribourgeoise à un Fribourgeois : MERCI MERCI pour votre blog que je lis en long et large depuis quelques temps). Je me décide à vous demander un petit conseil car je suis en colère, perdue aussi. Je me « réveille » enfin concernant ces fameux 3a. Réveille car j’ai 47 ans, et cela fait 20 ans que je cotise à 2 x3a (que des assurances…) ( pour 1200.- par année chacun, prime la plus basse, mais quand même…), et 10 ans que j’ai Swisslife à 2000.- par année.

Depuis 1 semaine, je lis chaque ligne de ces fichus contrats, je réalise que mes montants garantis sont largement en-dessous des primes payées (j’ai signé j’étais jeune, et depuis j’ai vraiment laissé ça de côté, trop confiante dans le système!).

Pensez-vous que, vu mon âge, cela vaut la peine de me libérer des primes ? Comme il me reste grosso modo 15ans d’investissement devant moi, est-ce-que je peux « récupérer » en mettant ces 4400.-/an chez Viac ou Finnpension… Si je garde mes contrats et que je retire l’argent garanti (je ne compte pas avoir des bonus, faut pas rêver), je perds de toute façon 15K. Si je me libère des primes maintenant, je perds 15-20K environ.

Merci d’avance, Sophie

Bonjour Sophie

Désolé d’apprendre votre expérience avec ces produits en assurance. C’est malheureusement trop souvent le cas.

Je dirais que oui, cela vaut la peine de libérer les primes. Sur 15 ans, les nouvelles contributions sur un bon 3a (comme Finpension ou VIAC) vont vous rapporter plus, je pense que s’ils restent sur votre contrat.

Après pour ce qui est du contrat, c’est plus compliqué, car vous avez déjà cotisé 20 ans, plus de la moitié du contrat. Il faudrait regarder exactement les valeurs de rachat et les les sommes garanties pour voir si sortir cet argent vaut encore la peine.

Bonne chance et félicitations tout de même pour vous en être rendu compte!

Bonjour,

Tout d’abord, merci pour ce blog qui nous permet d’apprendre des choses essentielles de manière très didactique.

Nos institutions devraient s’inspirer et implanter cela dans le système éducatif suisse.

Par ailleurs, une question plus précis sur le pillier 3A, Swissquote en propose un et j’aurais voulu avoir votre avis.

Cordialement,

Navid

Bonjour Navid,

Je suis content que le style de mon blog vous plaise! Et je trouve aussi ça devrait être appris à l’école.

Je n’ai encore jamais fait un review complet de Swissquote 3a, mais au niveau des frais, c’est 50% plus cher que les meilleurs comme Finpension.

Bonjour,

Vous conseillez le 3e pilier en banque mais ne serait-il pas plus judicieux d’investir ces 7000 CHF/par année et par concubin dans un ou plusieurs ETFs qui vont avec certitude battre la perf du fonds 3a sans compter les frais qui y sont associés et le coût fiscal du retrait forcé?

Il y a certes un avantage fiscal de 2’000 chf par année mais c’est le coût de la sous-performance (moins d’intérêts composés) qui sur 30 ou 40 ans devient négligeable au vu des sommes engagées.

Qu’en pensez-vous?

Merci,

Alexis

Bonjour,

Vous pouvez investir votre 3a également et donc profiter d’excellents profits. Par example, avec Finpension 3a: Finpension 3a Review 2024: Pour et Contre

Dans ce cas-là, ça vaut vraiment la peine d’utiliser le 3a: Devriez-vous contribuer à votre troisième pilier sur 2024?

Bonjour Baptiste,

Merci beaucoup pour l’article!

Je souhaite revenir sur la question de l’ouverture de plusieurs comptes 3a et de l’échelonnement de leur retrait. Vous mentionnez que « (…) ce n’est jamais un problème d’avoir plusieurs troisièmes piliers. Le problème se pose lorsque vous optimisez les retraits sur plusieurs années. »

Il me semble pourtant que certains cantons imposent des limitations sur le nombre de comptes 3a. Par exemple les cantons de Genève et de Vaud autorisent au maximum deux 3a bancaire et un 3a en assurance, ou alors un 3a bancaire et deux 3a en assurances, ou encore trois 3a en assurances. Dans ces cantons, le fisc autorise également jusqu’à 3 échéances différentes par individus pour les fiscaliser séparément lors du retrait. La règle veut qu’au-delà de ce nombre admis, le fisc ne considère plus l’échelonnement comme une planification de retraite mais bien comme une soustraction aux obligations fiscales.

De plus, je me demandais si vous aviez effectué l’analyse du bénéfice représenté par l’imposition réduite au moment du retrait échelonné de plusieurs comptes 3a moins fournis (par exemple 5 comptes à moins de 25’000chf pour les cantons qui le permettent) et le manque à gagner que cela pourrait représenter en terme de fructification à long terme (échéance à 30 ans, stratégie 99% d’actions) en comparaison à un ou deux comptes 3a dont la somme investie serait nettement plus importante, sachant que l’avantage de l’intérêt composé intervient généralement seulement lorsque les montants investis atteignent des sommes élevées?

Merci d’avance et très bonne journée!

Bonjour Vincent,

Il est vrai que certains comptes limitent ces retraits échelonnés. Par contre, pour autant que je sache, ils ne limitent pas les comptes, mais les retraits. Du coup, vous pouvez avoir 5 comptes mais il vous faudra les retirer sur 2-3 années seulement et pas 5. Mais je ne suis pas un conseiller fiscal.

Pour votre deuxième point, l’intérêt composé total est exactement le même si vous avez 1 compte ou 5. Je n’ai pas fait les maths, mais finpension l’a fait et on arrive jusqu’à 70% moins https://finpension.ch/fr/le-retrait-echelonne/

Bonjour Baptiste,

Merci encore pour vos lumières sur ces aspects complexes du 3ème pilier. Petite question: en termes des déductions d’impots et sur le long terme, serait-il plus intéressant pour moi de faire un rattrapage sur mon 2ème pilier (avec mon entreprise) ou d’investir dans un 3b. Je suis résident du canton de Genève avec 3 enfants, et donc je peux en théorie déduire jusque 9 ‘100 CHF de mes impots dans un 3b. Ou est-ce que cela revient plus ou moins au même?

Bonjour François,

Un 3b est une assurance vie, qui aura probablement des retours mauvais et des frais élevés.

Si vous avez un revenu élevé, je conseille plutôt le second pilier une fois que vous avez rempli le 3a. En général, le 3b n’est pas très intéressant.

Mais quels contenus, recherches et bienveillance du partage! Merci Poursuis, pas si pauvre, ni en fortune, ni en esprit 👍👍👍

Merci Jean Sébastien :)

Bonjour,

Dans le cadre d’un amortissement indirect d’est crédit hypothécaire, les banques peuvent elle imposer une forme de 3A ? est ce que nous pouvons par exemple le faire via VIAC ou il y une sorte de barrage pour certains produit ?

Oui, elles peuvent tout à fait imposer une forme de 3A. Il n’y a quasiment aucune change qu’une banque vous laisse investir dans un troisième pilier qui n’est pas le leur malheureusement.

Le seul barrage est de vous forcer à utiliser leurs propres comptes.

Bonsoir,

Merci pour le partage, excellent blog! Félicitations.

Concernant le troisième pilier, dans le cas d’un couple marié, le plafond maximal est comptabilisé par personne ou par couple?

Un couple peut avoir deux comptes 3ème pilier et investir le plafond maximal de 6883chf sur chaque compte? Ou 6883chf au total?

Bonjour,

Le plafond est par personne. Si les deux personnes ont le droit de cotiser à un troisième pilier, les deux personnes peuvent chacune cotiser à 6883 CHF.

Bonjour !

Merci beaucoup pour l’article !

J’ai cependant une question : je vois que vous mentionnez qu’avoir plusieurs comptes peut être considéré comme de l’evasion fiscale, comme à Neuchâtel. J’ai vu cela à plusieurs endroits, cependant je n’ai pas trouvé de source confirmant cela, ni combien chaque cantons autorise de nombre de compte. Pourriez-vous me fournir votre source?

Merci d’avance !

Bonjour Dany,

Malheureusement, je n’ai jamais trouvé de source récente avec la liste des limites par canton. Il faut donc faire la recherche pour tous les cantons.

Voici par exemple la source que j’aie trouvé pour neuchatel: https://www.bonasavoir.ch/912984-limites-dans-le-retrait-echelonne-du-3e-pilier

Il est possible que cela ait changé depuis.

Bonne journée!